Счет 68 бухгалтерского учета — это способ сбора и обработки, группировки и отражения хозопераций по налоговым обязательствам. С его помощью накапливается и обрабатывается информация о составе, источниках образования и уплаты налогов, хозяйственных операциях, связанных с расчетами налогоплательщиков по налоговым обязательствам. Узнайте подробнее об этом бухгалтерском счете из нашей статьи.

- Счет 68 активный или пассивный

- Что показывает дебет счета 68

- Что показывает кредит счета 68

- Аналитика по счету 68: субсчета

Счет 68 активный или пассивный

Бухгалтерский счет 68 используется с целью обобщения данных по расчетам предприятия/ИП перед госбюджетом по налогам и обязательным сборам. Начисленные и подлежащие уплате суммы налогов отражаются по кредиту счета, а суммы перечислений в бюджет — по дебету.

Исходя из этого, возникает вопрос: счет 68 активный или пассивный? Поскольку у него может быть как кредитовое, так и дебетовое сальдо на конец отчетного периода, то счет является активно-пассивным. Разберемся далее подробно, что показывают обороты по дебету и кредиту счета и какой можно сделать вывод об итоговом сальдо, которое формируется на конец/начало отчетного периода.

Расчет налога на прибыль: налоговые активы и обязательства, Часть 1

Хозоперации по счету 68 отражаются в разрезе возникающих обязательств по уплате налогов. Учет обязательных страхвзносов, которые платятся в пользу госбюджета и контролируются налоговой, производится на счете 69.

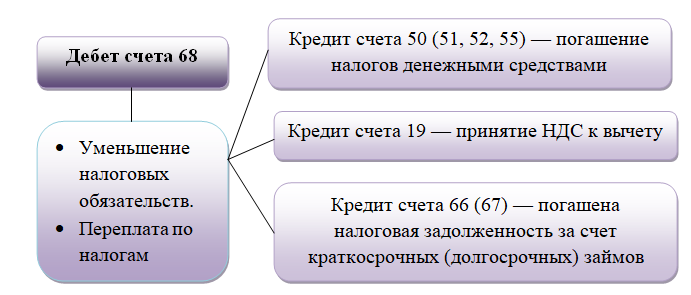

Что показывает дебет счета 68

По дебету отражается информация по перечислению налогов в бюджет или уменьшению налоговых обязательств иным способом, например, путем принятия к вычету НДС. Так, по дебету накапливаются суммы НДС, списанные со счета 19. Дебет счета 68 показывает (а точнее, итоговое сальдо), что имеется переплата по налогам.

Остановимся на типовых проводках по дебету счета 68 в соответствии с планом счетов, утвержденным приказом Минфина от 31.10.2000 № 94н:

- Дт 68 Кт 50 (51, 52, 55) — погашение налогов денежными средствами;

- Дт 68 Кт 19 — принятие НДС к вычету;

- Дт 68 Кт 66 (67) — погашена налоговая задолженность за счет краткосрочных (долгосрочных) займов, например, произведен бюджетный платеж за счет овердрафта.

Что показывает кредит счета 68

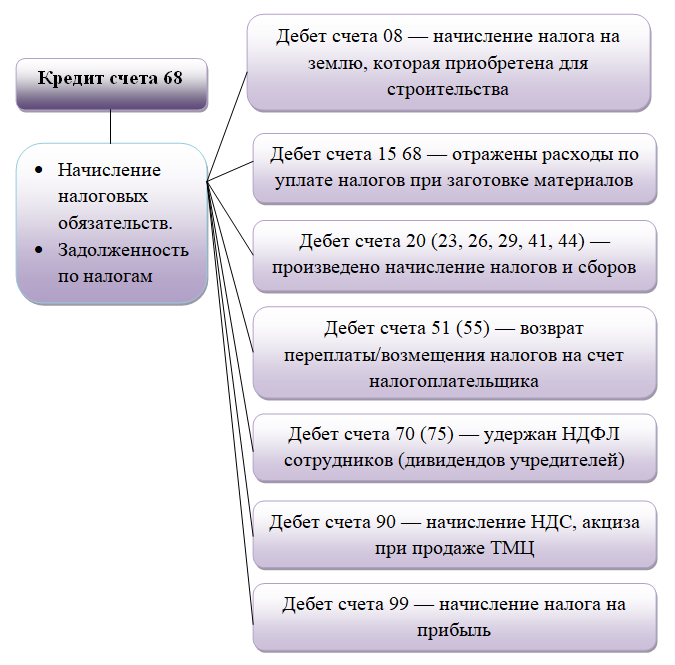

Сальдо по кредиту счета 68 показывает, что у налогоплательщика возникла задолженность по уплате налогов. Кредитовое сальдо отражается в пассиве баланса в строке 1520 (п. 20 ПБУ 4/99).

По кредиту счета 68 проводится начисление всех обязательных налогов и сборов, которые уплачивает данный налогоплательщик. Так, в корреспонденции со счетом 99 кредитуются суммы налога на прибыль, со счетом 70 — подоходного налога и т. д.

ПБУ 18/02 c 2020г. Учет расчетов по налогу на прибыль.

Проводки по кредиту счета 68 выглядят так:

- Дт 08 Кт 68 — начисление налога на землю, которая приобретена для строительства;

- Дт 15 Кт 68 — отражены расходы по уплате налогов при заготовке материалов;

- Дт 20 (23, 26, 29, 41, 44) Кт 68 — произведено начисление налогов и сборов;

- Дт 51 (55) Кт 68 — возврат переплаты/возмещения налогов на счет налогоплательщика;

- Дт 70 (75) Кт 68 — удержан подоходный налог заработка сотрудников (дивидендов учредителей);

- Дт 90 Кт 68 — начисление НДС, акциза при продаже товарно-материальных ценностей;

- Дт 91 (98) Кт 68 — начисление налогов по видам деятельности, не являющимся основными;

- Дт 99 Кт 68 — начисление налога на прибыль.

Аналитика по счету 68: субсчета

Для контроля недоимок и переплат по каждому из налогов ведется аналитический учет по счету в разрезе каждого из обязательств по налогам.

Рекомендовано открывать для счета 68 субсчета:

- 01 — расчеты по НДФЛ;

- 02 — НДС;

- 03 — акцизы;

- 2 — налог на прибыль;

- 06 — налог на землю;

- 07 — транспортный налог;

- 08 — налог на имущество;

- 09 — налог на рекламу;

- 10 — другие бюджетные обязательные платежи;

- 11 — расчеты по ЕНВД;

- 12 — налог при упрощенной системе налогообложения;

- 21 — налог с доходов ИП;

- 22 — НДС к возмещению по экспортным операциям;

- 32 — отображаемый налоговым агентом НДС;

- 42 — НДС по импортным операциям при перемещении товаров из Таможенного союза.

Предложенный список может быть изменен, сокращен или дополнен в зависимости от обстоятельств и пожеланий налогоплательщика. Как правило, российские налогоплательщики открывают лишь 2–3 субсчета. Чтобы не возникало путаницы и для убедительной аргументации при налоговой проверке, налогоплательщику следует зафиксировать номера субсчетов к счету 68 в своей учетной политике.

Для своевременного учета уплаты налогов и обязательных сборов используется счет 68. Для каждого налога, уплачиваемого налогоплательщиком, к счету 68 открывается субсчет. По дебету счета 68 отражаются хозоперации по уплате налогов либо их уменьшению иным способом. Кредитовое сальдо по счету на конец отчетного периода указывает на наличие задолженности по налогам, а дебетовое — на переплату.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

- приказ Минфина РФ от 31.10.2000 № 94н

Источник: xn--h1apee0d.xn--p1ai

Расчеты по налогам и сборам в балансе

Информация, связанная с налогами, может быть отражена в балансе:

- по строке 1180 «Отложенные налоговые активы»;

- по строке 1220 «Налог на добавленную стоимость по приобретенным ценностям»;

- по строке 1230 «Дебиторская задолженность» (при наличии переплаты по налогам);

- по строке 1420 «Отложенные налоговые обязательства»;

- по строке 1450 «Прочие обязательства» (отражается долгосрочная задолженность по налогам при предоставлении плательщику рассрочки/отсрочки, инвестиционного налогового кредита);

- по строке 1520 «Кредиторская задолженность» (отражается сумма начисленных налогов, срок уплаты которых еще не наступил, а также краткосрочная недоимка).

34. Учет расчетов с учредителями, с разными дебиторами и кредиторами.

Учет расчетов с дебиторами и кредиторами ведется на счете 76 «Расчеты с дебиторами и кредиторами». На этом счете находят свое отражение расчеты по всякого рода операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 — 75; с разными организациями по операциям некоммерческого характера (учебными заведениями, научными организациями и т.п.); с транспортными (железнодорожными и водными) организациями за услуги, оплачиваемые чеками; по депонированным суммам заработной платы, премий и других аналогичных выплат; по суммам, удержанным из заработной платы работников предприятия в пользу разных организаций и отдельных лиц на основании исполнительных документов или постановлений судебных органов.

К счету 76 «Расчеты с разными дебиторами и кредиторами» могут быть открыты субсчета:

76 —1 — «Расчеты по имущественному и личному страхованию» ( см. выше)

76 —2 — «Расчеты по претензиям»

76 —3 — «Расчеты по причитающимся дивидендам»

76-4 — «Расчеты по депонированным суммам» и др.

Следует обратить внимание на то, что с введением в действие Нового Плана счетов учет расчетов по имущественному и личному страхованию ведется на субсчете 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с разными дебиторами и кредиторами». До этого для учета операций по личному и имущественному страхованию использовался счет 65.

На этом субсчете отражаются операции по расчетам по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обеспечению и обязательному медицинскому страхованию) предприятия, в котором предприятие выступает страхователем.

Исчисление суммы страховых платежей отражается по кредиту субсчета 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство или других источников страховых платежей.

В дебет субсчета 76-1 «Расчеты по имущественному и личному страхованию» списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей) с кредита счетов учета производственных запасов, основных средств и др. По дебету субсчета 76-1 счета 76 также отражается сумма страхового возмещения, причитающаяся по договору страхования работникам предприятия в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных предприятием от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 субсчет «Расчеты по имущественному и личному страхованию». Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 субсчет «Расчеты по имущественному и личному страхованию» на счет 99 «Прибыли и убытки».

Аналитический учет по субсчету 76-1 «Расчеты по имущественному и личному страхованию» ведется по страховщикам и отдельным договорам страхования.

Основные проводки по субсчету 76-1 «Расчеты по имущественному и личному страхованию»:

Также в Новом плане счетов для учета расчета по претензиям предусмотрен счет 76 субсчет 76-2 «Расчеты по претензиям». До введения в действие Нового Плана счетов ( 01.01.01) указанные операции отражались на счете 63.

По дебету субсчета 76-2 отражаются, в частности, расчеты по претензиям:

- к поставщика материалов, товаров за обнаруженные несоответствия качества стандартам, техническим условиям, заказу;

- к транспортным организациям за недостачи груза в пути сверх норм естественной убыли;

- к учреждениям банков по суммам, ошибочно списанным и т.д.

По кредиту субсчета 76-2 отражаются суммы, поступивших платежей в корреспонденции со счетами учета денежных средств.

Аналитический учет по счету 76 ведется по каждому дебитору и кредитору.

Основные проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»:

Источник: studfile.net

Учет расчетов по налогам и сборам

Одним из важных участков учета любого предприятия, работающего легально, является учет расчетов по налогам и сборам. Связано это с тем, что по Налоговому Кодексу РФ все субъекты, как физические, так и юридические лица обязаны платить налоги и сборы. Такая процедура общеобязательна. Но если для обычного гражданина учет таких расходов не предусмотрен, то вот сами компании должны очень внимательно отнестись к такому этапу. И хотя сами по себе расчеты по налогам и сборам достаточно сложны, для бухгалтера их отражение больше имеет сугубо математический характер.

Налоги и сборы: кратко о сущности

По действующему законодательству каждое физическое и юридическое лицо должно платить налоги. Например, каждый работающий платит подоходный налог, каждое предприятие – платит налог на прибыль и НДС. Для общего понимания, налог – это общеобязательный платеж, уплачиваемый всеми субъектами хозяйствования на таких принципах как:

- Безвозмездность. По факту оплаты таких платежей ни один налогоплательщик не получает взамен никакого блага. Все налоги уплачиваются с целью перераспределения денежных ресурсов между всеми слоями населения;

- Всеобщность. Уплата обязательна для всех;

- Оплата происходит только в денежной форме;

- Есть строго установленные ставки, налогоплательщики, объект налогообложения.

Налогов достаточно много, они могут быть федеральными, региональными и местными. Все зависит от того, на каком уровне власти установлены, и куда поступают средства.

Относительно сборов, то это почти тоже самое, но отличительной особенностью является то, что по результатам уплаты таких сборов плательщику что-то предоставляется взамен. А его величина устанавливается в фиксированном значении, а не в процентном.

Счет 68

Таким образом, расчеты по налогам и сборам свойственны всем предприятиям, именно поэтому они ведут синтетический и аналитический учет по таким платежам. Для этого предназначен специальный счет 68. «Расчеты по налогам и сборам» счет является активно-пассивным и предназначен исключительно для обобщения информации о начисленных и уплаченных взносах такого характера.

Любого рода начисления отражаются по кредиту счета, а в дебете указывается корреспондирующий счет, на который и списываются расходы по уплате такого налога. И далее в таблице представлены проводки «Расчеты по налогам и сборам».

Таблица – Пример некоторых проводок

Источник: raszp.ru