Все предприятия, действующие на территории РФ, попадают под действие ее законов. Особую роль играет налоговое законодательство. Система налогообложения состоит из федеральных, региональных, местных налогов.

- К федеральным относятся: НДС, акцизы, налог на доходы физических лиц, налог на прибыль, налог на добычу полезных ископаемых, водный налог, государственные пошлины, сборы за пользование объектами животного мира.

- К региональным: налог на имущество, на игорный бизнес, транспортный.

- К местным: земельный налог, налог на имущество физических лиц.

Законодательством устанавливаются налогоплательщики, объекты налогообложения, ставки, сроки уплаты, льготы которые разрешено применять.

Замечание 1

Для ведения учета по расчетам предприятий с бюджетом по налогам и сборам используется счет 68. Счет активно-пассивный. Аналитический учет ведется по видам налогов. При этом должна быть возможность получения данных текущих платежей, просроченных, штрафных санкций, отсроченных сумм.

Финансовый учет и анализ. Тема: Учет расчетов по налогам и сборам

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

В зависимости от количества уплачиваемых налогом, на предприятии к счету 68, могут быть отрыты следующие субсчета:

- 68-1 «Налоги, включаемые в себестоимость продукции»

- 68-2 «Налоги, уплачиваемые из выручки»

- 68-3 « Налог на прибыль»

- 68-4 «Налог на доходы физических лиц»

- 68-5 «Прочие налоги и сборы».

По кредиту 68 отражается начисление налогов, сборов, пошлин и дебету счетов источников возмещения налогов:

- налоги относимые на счета продаж: 90, 91 – НДС, акцизы;

- включаемые в себестоимость продукции: 08, 20, 23, 25. 26, 29, 98, 44;

- уплачиваемые за счет прибыли до налогообложения – 91;

- уплачиваемые из прибыли – 99;

- уплачиваемые за счет доходов физических лиц.

По отдельным субсчетам сальдо может быть дебетовым и кредитовым. Счет имеет развернутое сальдо.

Учет расчетов по НДС

Планом счетов для расчетов операций по НДС используется активный счет 19 и счет 68.

Счет 19, может иметь следующие субсчета:

- 19-1 «НДС при приобретении основных средств»;

- 19-2 «НДС по приобретенным нематериальным активам»;

- 19-3 «НДС по приобретенным производственным запасам».

«Учет расчетов с бюджетом по налогам и сборам»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

В дебете счета организация-заказчик отражает суммы налога приобретаемых ресурсов, в корреспонденции счетов: Дт 19 – Кт 60, 76.

При продаже продукции, имущества делаются следующие записи:

- Дт 90, 91 – Кт 68 –сумма НДС, причитающая уплате в бюджет

- Дт 90, 91 – Кт 76 – отражение задолженности по НДС от стоимости проданной продукции;

- Дт 76 – Кт 68 – отражение задолженности бюджету по НДС

- Дт 62 – Кт 68 – начисление НДС от суммы полученных авансов;

- Дт 68 – Кт 19 – уменьшение суммы НДС, подлежащей перечислению в бюджет

- Дт 68 – Кт 62 – восстановление суммыаванса

- Дт 91 – Кт 19 – списание НДС, уплаченного по лимитированным расходам;

Типовые проводки по учету налогов

- Дт 20 – Кт 68 – на сумму акцизов товаров, использованных в основном производстве;

- Дт 68 – Кт 50, 51, 52 – перечисление задолженности в бюджет;

- Дт 97 – Кт 51 – перечисление суммы акцизов, авансом;

- Дт 68 – Кт 97 – списание авансов по продаже акцизных товаров;

- Дт 44 – Кт 68 – отражение задолженности по таможенной пошлине

- Дт 07, 10 , 41 – Кь 68 – отражение задолженности бюджету по таможенной пошлине

- Дт 20, 23, 25 – Кт 68 – отражение задолженности по платежам в бюджет;

- Дт 99 – Кт 68 – на сумму налога на прибыль

- Дт 84 – Кт 75 – отражение дивидендов, начисленных лицам не являющихся работника предприятия;

- Дт 75 – Кт 70 – отражение суммы начисленных дивидендов – работкам предприятия.

- Дт 70 – Кт 68 – отражение задолженности в бюджет по доходам физических лиц;

- Дт 75 – Кт 51 – перечисление дивидендов акционерам (не работники предприятия).

Операции с ценными бумагами:

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 084 Кредиторская задолженность по налогам и сборам

- Дт 04 – Кт 68 – начисление налога в инвестиционных фондах, страховых компаниях

- Дт 26 – Кт 68 – начисление налога при увеличении размеров уставного капитала;

- За пользование природными ресурсами:

- Дт 08 – Кт 68 – Начисление налога по работам капитального характера;

- Дт 91 – Кт 68 – начисление налога сверх лимитов.

Налог на пользование автодорог:

- Дт 20, 23, 44 и др. – Кт 68 – начисление задолженности на пользование автомобильных дорог.

При возникновении ситуации, что предприятие переплатило по тому или иному налогу, существует несколько вариантов исправления данной ситуации.

- Во-первых, можно написать письмо в налоговую с просьбой считать сумму превышающую авансовым платежом по такому же налогу за следующий период.

- Во-вторых – написать заявление и зачесть сумму в счет других налогов, в текущем периоде.

- Третий вариант – написать заявление с просьбой вернуть излишне перечисленные денежные средства. Такие ситуации имеют место, в связи с тем что в ходе работы возможны возвраты товара поставщику.

Замечание 2

А в ряде случает такие моменты возникают из-за разницы между оплатой товара и его отгрузкой, предоплата, оплата после выполнения работ, поставки услуг.

Источник: spravochnick.ru

Учет расчетов по налогам и сборам кратко

Производственно-хозяйственная деятельность компании подвергается тщательному анализу, а все произведенные операции фиксируются на счетах бухгалтерского учета, в т.ч. начисление и уплата налогов. Статьей 12 НК РФ установлено несколько уровневых категорий налогов, определяющих соответствующие бюджеты: федеральные, региональные, местные. Разберемся в особенностях учета.

Расчеты по налогам и сборам: счет

Выбранная предприятием система налогообложения диктует расчет того или иного налога, но все они учитываются по одному правилу: начисление к уплате в бюджет фиксируется по кредиту счета 68, а перечисление платежей по ним, т. е. уплата – по дебету. По видам налоговых отчислений обязательно ведется аналитика, обеспечивающая возможность получения оперативной информации по произведенным, просроченным или отсроченным платежам, а также начисленным штрафам и пени.

- счета производственных затрат при начислении налогов, входящих в стоимость выпускаемой продукции/услуг (транспортный, земельный, на воду, плата за выбросы в окружающую среду, на приобретение ТС и др.) – Д/т 08/20/23/25/26/29/44/97 – К/т 68;

- прибыль до налогообложения (когда рассчитывают имущественные налоги, налог на рекламу и др.) Д/т 91 – К/т 68;

- счета продаж и пр. расходов (при исчислении НДС, акцизов) Д/т 90,91 – К/т 68;

- результативные счета (при расчете налога на прибыль) Д/т 99 – К/т 68;

- счета доходов физлиц (при уплате НДФЛ) Д/т 70 – К/т 68;

- счета пр. расходов или возмещения ущерба при начислении штрафных санкций при неуплате или частичной уплате налогов: Д/т 91 (73 при персональной ответственности) – К/т 68. Записью Д/т91 – К/т 68 оформляют уплату госпошлины для рассмотрения дела в суде.

На перечисление платежа составляется проводка Д/т 68 – К/т. Записью Д/т 51 – К/т 68 отражают суммы, возвращенные при переплате налогов.

При подведении итогов за рассматриваемый период сальдо счета 68 по отдельным субсчетам может быть развернутым, т. е. дебетовым и кредитовым. Это часто необходимо для большей информативности предоставляемых пользователям данных.

Расчеты по налогам и сборам в балансе

Являясь активно-пассивным, счет 68 объединяет всю деятельность фирмы и отражает расчеты с бюджетом по налогам и сборам, как в активной части баланса, так и в пассиве. Связанные с налоговыми платежами, сведения могут отражаться в бухгалтерском балансе в следующих разделах и строках:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

СЧЕТ 68 «РАСЧЕТЫ ПО НАЛОГАМ И СБОРАМ»

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки» — на сумму налога на прибыль, со счетом 70 «Расчеты с персоналом по оплате труда» — на сумму подоходного налога, со счетами по учету расходов по обычным видам деятельности — на сумму земельного налога, со счетом 90 «Продажи» на сумму налога на добавленную стоимость, акцизам и другим косвенным налогам, со счетом 91 «Прочие доходы и расходы» — по налогам, относимым по действующему законодательству на финансовые результаты (операционные расходы). Штрафные санкции, наложенные налоговыми органами по всем налогам и сборам, отражают по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты с бюджетом».

По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Субсчета к счету 68 «Расчеты по налогам и сборам» открывают по видам налогов и сборов «Налог на прибыль», «Налог на добавленную стоимость», «Налог на доходы физических лиц» и т.п.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по каждой налоговой декларации. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: текущим налоговым платежам; просроченным налоговым платежам; штрафным санкциям; отстроченным и рассроченным суммам по уплате налога и сбора.

Как работаем и отдыхаем в 2022 году ?

Специфика использования счета 68 в бухгалтерском учете

Кроме того, счет 68 может учитывать такие виды налогов и сборов, как:

- земельный налог; ;

- акцизы;

- прочие косвенные сборы.

Учет ведется по каждой из налоговых деклараций. Результатом этой работы становится отражение текущих и просроченных платежей, штрафов, отложенных и рассроченных выплат.

Счет 68 может обладать как дебетовым, так и кредитовым сальдо. Это зависит от характера налоговой задолженности. Сумма обложения учитывается на кредитовом остатке в случае невыплаты. При наличии переплаты, напротив, сальдо становится дебетовым.

При отражении налоговых операций в кредите счета 68 учитывается необходимая к уплате сумма налогов и сборов. В дебете — погашение или изменение налоговых обязательств.

Субсчета и аналитика

Субсчета к счету 67 подразделяются по способу начисления на следующие типы:

Кроме того, субсчета дифференцируются исходя из определения конкретного налога или сбора:

- 68.1 — НДФЛ за всех наемных работников организации;

- 68.2 — начисленный НДС;

- 68.3 — акцизы;

- 68.4 — налог на прибыль и расчеты с бюджетом;

- 68.6 — земельный налог;

- 68.7 — транспортный налог;

- 68.8 — налог на имущество организации;

- 68.9 — налог на рекламу;

- 68.10 — прочие налоги и сборы;

- 68.11 — налог на вмененный доход.

Предприятие имеет право использовать только те субсчета, которые соответствуют характеру её деятельности. Большинство российских компаний проводят свою налоговую деятельность по счету 68, используя только первый и второй субсчета.

Аналитический бухгалтерский учет по счету 68 ведется по каждому субсчету отдельно. Это обусловлено неизбежной разностью баланса по каждому из них. Дебетовые остатки включаются в его актив, а кредитовые — в пассив, что важно грамотно отразить в налоговой декларации и другой отчетности.

Проводки

Ниже представлены типовые бухгалтерские проводки по счету 68 (дебет/кредит):

Расчеты по налогам и сборам — это бухгалтерская операция, предваряющая начисление налогов — обязательных платежей, перечисляемых всеми хозяйствующими субъектами в бюджет. Их перечень различен для разных видов деятельности, форм компаний. В статье расскажем, как организовать бухгалтерский учет обязательных фискальных платежей, приведем наиболее распространенные в учете проводки, поясним, как отразить налоги в бухгалтерской отчетности.

Учет расчетов по налогам и сборам

Предназначен для того, чтобы отразить расчеты по налогам и сборам, счет 68 Плана счетов бухучета, утвержденного Приказом Минфина от 31.10.2000 № 94н. Счет 68 является активно-пассивным. Начисление налогового платежа отражается по кредиту. Его уплата или применение налогового вычета — по дебету. Кредитового сальдо демонстрирует наличие задолженности по фискальным сборам перед бюджетом, дебетовое показывает сумму переплаты.

К счету 68 для учета расчетов по разным видам фискальных сборов открываются отдельные субсчета. Кроме того, в разрезе каждого субсчета удобно обеспечить аналитический учет в разрезе непосредственно налоговых платежей, а также налоговых санкций: пеней и штрафов.

Кроме того, при формировании проводок применяются следующие синтетические счета:

- 19 — при отражении входящего НДС;

- 76 — для учета НДС с авансовых платежей;

- 99 — при расчете платежей в бюджет с прибыли;

- 09 и 77 — для отражения отложенных налоговых активов и обязательств.

Бухучет страховых взносов

Страховые взносы с 01.01.2017 администрируются налоговыми органами. Соответствующая глава 34 введена в состав НК РФ . Тем не менее, эти платежи не являются налоговыми и учитываются обособленно, а также обособленно отражаются в бухгалтерской отчетности.

Для учета расчетов по страховым взносам предназначен одноименный счет 69. К нему открываются субсчета в разрезе видов социального страхования и организуется аналитический учет для обособленного учета текущих платежей по страховым взносам и штрафных санкций.

Расчеты по налогам и сборам: проводки

Отражение в бухгалтерской отчетности

Фискальные сборы находят отражение в двух формах бухотчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

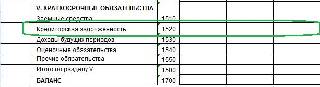

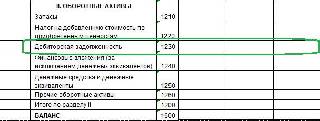

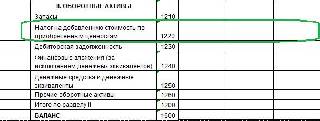

Расчеты по налогам и сборам в балансе отражаются в составе кредиторской или дебиторской задолженности. Кредитовое сальдо счетов 68 и 69 отражается в строке 1520 раздела V.

Кроме того, в бухгалтерском балансе компании обособленно отражается НДС, предъявленный поставщиками, но не принятый к вычету (дебетовое сальдо счета 19). Для этого предназначена строка 1220.

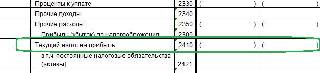

В отчете о финансовых результатах в строке 2410 отражается исчисленный к уплате налог на прибыль.

Кроме того, в бухгалтерском балансе и ОФП обособленно отражаются сальдо и изменения отложенных налоговых активов и обязательств.

- Колеса тихомирова кратко и понятно

- Телевидение робкий гигант кратко

- Концепция общего наследия человечества в международном праве кратко

- Создание артиллерии и ракетных войск кратко

- Трудовые ресурсы европы кратко

Источник: obrazovanie-gid.ru

Учет расчетов по налогам и сборам

Статья 1 2 Налогового кодекса Российской Федерации устанавливает следующие виды налогов и сборов Российской Федерации:

- федеральные налоги и сборы

- региональные налоги и сборыnbsp

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость

- акцизы

- налог на доходы физических лиц

- налог на прибыль организаций

- налог на добычу полезных ископаемых

- водный налог

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- государственная пошлина.

К региональным налогам относятся:

- налог на имущество организаций,

- налог на игорный бизнес

- транспортный налог.

К местным налогам относятся:

- земельный налог,

- налог на имущество физических лиц.

Налогоплательщики и плательщики сборов, объекты налогообложения, ставки, сроки перечисления, действующие льготы по каждому виду налогов устанавливаются законодательными актами.

Для ведения бухгалтерского учета расчетов организаций с бюджетом по налогам и сборам предназначен счет 68 «Расчеты по налогам и сборам». Это активно-пассивный счет.

Аналитический учет по счету 68 ведется по видам налогов. Построение аналитического учета должно обеспечить возможность получения данных по текущим налоговым платежам, просроченным налоговым платежам, штрафным санкциям, отсроченным и рассроченным суммам по уплате налога и сбора.

К счету 68 «Расчеты по налогам и сборам» могут быть открыты субсчета:

- 68-1 «Налоги и отчисления, включаемые в себестоимость продукции, работ, услуг»

- 68-2 «Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг»

- 68-3 «Налоги, уплачиваемые из прибыли (дохода)»

- 68-4 «Налоги на доходы физических лиц»

- 68-5 «Прочие налоги, сборы и отчисления»

Начисленные суммы налогов, сборов, пошлин отражают по кредиту счета 68 «Расчеты по налогам и сборам» и дебету различных счетов в зависимости от источников возмещения налогов, сборов, пошлин.

При этом различают следующие налоги, сборы, пошлины:

— относимые на счета продажи (90,91) — НДС и акцизы;

— включаемые в себестоимость продукции, работ, услуг и капитальные вложения (дебетуются счета 08 Счет 08 — Вложения во внеоборотные активы (Активные) , 20, 23 Счет 23 — Вспомогательные производства (Активные) , 25 Счет 25 — Общепроизводственные расходы (Активные) , 26 Счет 26 — Общехозяйственные расходы (Активные) , 29 Счет 29 — Обслуживающие производства и хозяйства (Активные) , 97 Счет 97 — Расходы будущих периодов (Активные) , 44 Счет 44 — Расходы на продажу (Активные) ) — транспортный налог, налог на приобретение транспортных средств, земельная пошлина, таможенная пошлина, арендная плата за землю, налог на воду, отчисления во внебюджетные экономические фонды в виде платы за нормативные выбросы, сбросы загрязняющих веществ в окружающую природную среду и др.;

- уплачиваемые за счет прибыли до ее налогообложения (дебет счета 91 Счет 91 — Прочие доходы и расходы (Активно-пассивные) , кредит счета 68) — налог на имущество, на рекламу и др.;

- уплачиваемые из прибыли (дебет счета 99 Счет 99 — Прибыли и убытки (Активно-пассивные) , кредит счета 68) — налог на прибыль;

- уплачиваемые за счет доходов физических и юридических лиц — налог на доходы физических и юридических лиц.

Также по кредиту счета 68 и дебету счетов 91 Счет 91 — Прочие доходы и расходы (Активно-пассивные) и 73 Счет 73 — Расчеты с персоналом по прочим операциям (Активно-пассивные) отражают начисленную сумму штрафных санкций за несвоевременную и (или) неполную уплату налогов и сборов.

В корреспонденции со счетом 51 Счет 51 — Расчетные счета (Активные) по счету 68 отражают суммы, полученные в случае превышения расходов над суммой налогов и сборов.

По отдельным субсчетам счета 68 сальдо может быть как дебетовым, так и кредитовым. В связи с этим счет 68 может иметь развернутое сальдо на конец месяца, т.е. и дебетовое, и кредитовое.

Учет расчетов по НДС.

Для отражения в бухучете хозяйственных операций, связанных с НДС, используется счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и счет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на добавленную стоимость».

Счет 19 имеет следующие субсчета:

19-1«НДС при приобретении основных средств»;

19-2«НДС по приобретенным нематериальным активам»;

19-3 «НДС по приобретенным материально-производственным запасам».

По дебету счета 19 по соответствующим субсчетам организация-заказчик отражает суммы налога по приобретаемым материальным ресурсам, основным средствам, нематериальным активам в корреспонденции с кредитом счетов 60 Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) «Расчеты с поставщиками и подрядчиками», 76 Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) «Расчеты с разными дебиторами и кредиторами» и др.

По основным средствам, нематериальным активам и материально-производственным запасам после их принятия на учет сумма НДС, учтенная на счете 19, списывается с кредита этого счета в зависимости от направления использования приобретенных объектов в дебет счетов:

68 «Расчеты по налогам и сборам» (при производственном использовании);

учета источников покрытия затрат на непроизводственные нужды (29,91,86) при использовании на непроизводственные нужды;

91 «Прочие доходы и расходы» — при продаже этого имущества.

Суммы налога по основным средствам, нематериальным активам, иному имуществу, а также по товарам и материальным ресурсам (работам, услугам), подлежащим использованию при изготовлении продукции и осуществлении операций, освобожденных от налога, списывают в дебет счетов учета затрат на производство (20 «Основное производство», 23 Счет 23 — Вспомогательные производства (Активные) «Вспомогательные производства» и др.), а по основным средствам и нематериальным активам — учитывают вместе с затратами по их приобретению.

При учете НДС по операциям, связанным с продажей товаров, продукции, работ и услуг, а также прочего имущества делаются следующие записи:

Дебет 90 Счет 90 — Продажи (Активно-пассивные) Кредит 68 — на сумму НДС, причитающуюся к уплате в бюджет, от стоимости выручки от продажи товаров, продукции, работ и услуг;

Дебет 91 Счет 91 — Прочие доходы и расходы (Активно-пассивные) Кредит 68 — на сумму НДС, причитающуюся к уплате в бюджет, от стоимости выручки от продажи основных средств, нематериальных и прочих активов, а также от их безвозмездной передачи.

При определении для целей налогообложения выручки от продаж товаров, продукции, работ и услуг, а также иного имущества по оплате обязательства по НДС перед бюджетом учитываются в следующем порядке:

а) Дебет 90 Счет 90 — Продажи (Активно-пассивные) , 91 Счет 91 — Прочие доходы и расходы (Активно-пассивные) Кредит 76 Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) — отражена задолженность по НДС от стоимости проданной продукции, товаров и передаваемого имущества в неоплаченной их части;

б) Дебет 76 Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) Кредит 68 — отражена задолженность бюджету по НДС по поступлении денежных средств в оплату отгруженных объектов сделки.

По прочим операциям:

Дебет 68 Кредит 19 — уменьшена сумма НДС, подлежащая перечислению в бюджет, на суммы, уплаченные ранее по материальным ценностям, работам и услугам;

Дебет 68 Кредит 19 — уменьшен налог, подлежащий перечислению, на суммы НДС, уплаченные на таможне по материальным ценностям, полученным по импорту;

Дебет 68 Кредит 19 — уменьшен налог, подлежащий перечислению, на суммы НДС по материальным ценностям, в оплату которых передан вексель по индоссаменту;

Дебет 68 Кредит 62 Счет 62 — Расчеты с покупателями и заказчиками (Активно-пассивные) — восстановлена сумма аванса по продаже продукции, работ и услуг в счет полученного аванса;

Дебет 91 Счет 91 — Прочие доходы и расходы (Активно-пассивные) Кредит 19 — списан НДС, уплаченный по лимитированным расходам (подготовка кадров, командировочные расходы, реклама), отнесенным на себестоимость продукции (работ, услуг), сверх установленного лимита.

По перечню, установленному законодательством с производимых и продаваемых отдельных видов товаров уплачиваются акцизы. Порядок их исчисления и уплаты регламентируется налоговым законодательством.

При этом делаются следующие бухгалтерские проводки:

1) Дебет 90 Счет 90 — Продажи (Активно-пассивные) Кредит 68 — на сумму акцизов по товарам, проданным на сторону или

Дебет 90 Счет 90 — Продажи (Активно-пассивные) Кредит 76 Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) — на сумму акцизов по товарам, проданным на сторону, в части неоплаченной выручки при ее определении для целей налогообложения по оплате;

2) Дебет 20 Кредит 68 — на сумму акцизов по товарам, использованным в собственном производстве;

Дебет 68 Кредит 97 Счет 97 — Расходы будущих периодов (Активные) — списан аванс по продаже подакцизных товаров;

4) Дебет 19 Кредит 60 Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) — отражены акцизы, уплаченные по подакцизным товарам, использованным в качестве сырья для производства других подакцизных товаров;

5) Дебет 68 Кредит 19 — зачет акцизов по мере списания на производство подакцизных товаров.

При исчислении и уплате таможенной пошлины в бухгалтерском учете делаются следующие записи.

А. По экспорту товаров

Дебет 44 и др. Кредит 68 — отражена задолженность бюджету по таможенной пошлине на дату представления грузовой таможенной декларации к таможенному оформлению;

Дебет 68 Кредит 51, 52 Счет 52 — Валютные счета (Активные) — погашена задолженность.

Б. По импорту товаров

Дебет 07, 10 Счет 10 — Материалы (Активные) , 41 Счет 41 — Товары (Активные) Кредит 68 — отражена задолженность бюджету по таможенной пошлине на дату представления грузовой таможенной декларации к таможенному оформлению;

Дебет 68 Кредит 51, 52 Счет 52 — Валютные счета (Активные) — погашена задолженность.

Объектом обложения налогом на добычу полезных ископаемых является стоимость проданного сырья и продукции, полученных из полезных ископаемых. При это делаются записи:

Дебет 68 Кредит 51, 52 Счет 52 — Валютные счета (Активные) — перечислена задолженность в бюджет.

При учете налога на прибыль делаются следующие бухгалтерские записи:

1) Дебет 99 Кредит 68 — на сумму налога, причитающегося по расчету к уплате в бюджет;

Дебет 91 Кредит 68 — на сумму налога с безвозмездно полученного имущества и денежных средств;

Дебет 68 Кредит 51, 52 Счет 52 — Валютные счета (Активные) — перечислены денежные средства в погашение задолженности;

2) Дебет 84 Кредит 75 — отражены суммы дивидендов, начисленных юридическим и физическим лицам, не являющимся работниками организации;

Дебет 75 Кредит 68 — отражена задолженность бюджету по налогу на прибыль по ставке 15 Счет 15 — Заготовление и приобретение материальных ценностей (Активные) %, за исключением суммы дивидендов по акциям, принадлежащим государству;

Дебет 75 Кредит 70 — отражена начисленная сумма дивидендов физическим лицам — работникам организации;

Дебет 70 Кредит 68 — отражена задолженность бюджету по налогу на доходы физических лиц;

3) Дебет 75 Кредит 51 — перечислены дивиденды акционерам — юридическим и физическим лицам — неработникам организации.

При начислении налога на доходы физических лиц по месту выдачи заработной платы работникам (одновременно с начислением оплаты труда) в организации делается запись в учете по дебету счета 70 Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам». По перечислении налога в учете счет 68 дебетуется в корреспонденции со счетами учета денежных средств.

По налогу на операции с ценными бумагами делаются следующие бухгалтерские записи:

1) Дебет 04 Кредит 68 — начислен налог в инвестиционных фондах и страховых компаниях при первоначальной эмиссии ценных бумаг;

2) Дебет 26 Кредит 68 — начислен налог в инвестиционных фондах и страховых компаниях при увеличении размеров уставного капитала;

3) Дебет 91 Кредит 68 — начислен налог в организациях других организационно — правовых форм;

4) Дебет 68 Кредит 51 — перечислен налог в бюджет.

При бухгалтерском учете платежей за пользование природными ресурсами и за выбросы и сбросы загрязняющих веществ делаются следующие записи:

1) Дебет 08 Кредит 68 — начислен налог по работам капитального характера;

2) Дебет 20, 23 Счет 23 — Вспомогательные производства (Активные) и др. Кредит 68 — начислен налог в пределах лимитов по обычным видам и предметам деятельности организации;

3) Дебет 91 Кредит 68 — начислен налог сверх лимитов;

4) Дебет 68 Кредит 51 — перечислены платежи в бюджет.

Налог на пользователей автодорог требует следующих бухгалтерских записей:

Дебет 20, 23 Счет 23 — Вспомогательные производства (Активные) , 44 Счет 44 — Расходы на продажу (Активные) и др. Кредит 68 — начислена задолженность по налогу на пользователей автомобильных дорог;

Дебет 68 Кредит 51 — перечислен налог в бюджет.

При учете налога на имущество делаются следующие бухгалтерские записи:

а) Дебет 91 Кредит 68 — начислен налог по расчету на отчетную дату;

б) Дебет 68 Кредит 51 — перечислен налог в бюджет.

При учете земельного налога делаются следующие бухгалтерские записи:

Дебет 68 Кредит 51 — перечислен налог в бюджет.

При учете налога на рекламу делаются следующие бухгалтерские записи:

Дебет 91 Кредит 68 — начислен налог;

Дебет 68 Кредит 51 — перечислен налог в бюджет.

Источник: www.buhscheta.ru