Затраты, связанные с реализацией продукции (работ, услуг), имеют общее название — «расходы на продажу». Для производственных организаций такого рода затраты называются еще коммерческими, а в части осуществляемой ими торговой деятельности — издержками обращения. К затратам на реализацию продукции (работ, услуг) относятся затраты на отгрузку и продажу готовой продукции, работ, услуг, оплачиваемые поставщиком. В состав указанных затрат могут входить:

Для учета затрат по реализации продукции (работ, услуг) Планом счетов предусмотрен счет 44 «Расходы на продажу». На данном счете в организациях, осуществляющих промышленную и иную производственную деятельность, могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

Учет расходов на продажу теория и практическая работа

Организации, занятые торговой деятельностью, отражают на счете 44 «Расходы на продажу» все затраты, связанные с ведением этой деятельности (за исключением стоимости проданных товаров). В состав указанных затрат, в частности, могут войти следующие расходы:

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции (работ, услуг). Эти суммы списываются полностью или частично в дебет счета 90 «Продажи» (рис. 5.2).

Расходы на продажу производственных организаций ежемесячно подлежат списанию на счет 90 «Продажи» полностью. Исключение составляют расходы на упаковку и транспортировку, которые подлежат распределению между видами отгруженной продукции исходя из выбранных самой организацией показателей (веса, объема этой продукции и проч.).

Такое распределение связано с тем, что не вся отгруженная покупателям продукция будет считаться реализованной. Это зависит от условий перехода права собственности, определенных в договоре. Например, переход права собственности на товары может согласно договору осуществляться только при окончательном расчете за отгруженную продукцию. В этом случае величина указанных расходов (на упаковку и транспортировку) подлежит распределению между реализованной и отгруженной продукцией, по которой еще не перешло право собственности к покупателю.

Если в организации отсутствуют договоры на реализацию продукции с моментом перехода права собственности иным, нежели при передаче продукции покупателю (или транспортной организации- перевозчику), то расходы на продажу списываются на счет 90 «Продажи» полностью. Однако и в этом случае в аналитическом учете необходимо сформулировать принцип распределения таких затрат для формирования полной себестоимости реализованной продукции (работ, услуг) в разрезе ее видов (заказов) с отражением его в учетной политике организации.

Процесс реализации

Бухгалтерский учет затрат, связанных с реализацией продукции (работ, услуг), следует организовывать по видам деятельности (производство, оптовая, розничная торговля, общественное питание, заготовки), по видам и статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно и закрепляется в ее учетной политике.

Аналитический учет коммерческих расходов ведется на основании первичных учетных документов в ведомости учета коммерческих расходов в разрезе установленной в организации номенклатуры статей затрат.

Рассмотрим порядок учета коммерческих расходов на примере.

Организация XXX занимается производством готовой продукции. На начало отчетного периода количество отгруженной продукции, на которую право собственности к покупателям не перешло, составило 200 ед. Сумма коммерческих расходов, не списанная на начало отчетного периода, составила 38 000 руб. (без НДС).

Рис. 5.2. Схема отражения фактов хозяйственной жизни на счете 44 «Расходы на продажу»

В течение отчетного периода отгружено 1100 ед. готовой продукции. Из них право собственности перешло к покупателям на 940 ед. За отчетный период сумма коммерческих расходов составила 142 600 руб. (в том числе НДС — 21 752 руб.). При их отражении в учете в организации были сделаны записи:

Дебет счета 44 «Расходы на продажу» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 120 848 руб. (142 600 руб. — 21 752 руб.) — учтены коммерческие расходы;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 21 752 руб. — отражен НДС по коммерческим расходам;

Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — 21 752 руб. принят к вычету НДС по коммерческим расходам.

В учетной политике организации закреплено, что коммерческие расходы списываются на счет 90 «Продажи» исходя из количества реализованной продукции. Коэффициент коммерческих расходов, относящихся к реализованной продукции, будет равен:

940/(200 + 1100) = 0,723.

Тогда сумма коммерческих расходов, подлежащая списанию, составит:

(38 000 руб. + 120 848 руб.) х 0,723 = 114 847 руб.

Списание данной суммы коммерческих расходов должно быть оформлено записью:

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 44 «Расходы на продажу» — 114 847 руб.

Сумма коммерческих расходов, не списанных на конец месяца, составит:

38 000 руб. + 120 848 руб. — 114 847 руб. = 44 001 руб.

Суммы коммерческих расходов, списанные в течение отчетного периода в дебет счета 90 «Продажи», подлежат отражению в отчете о финансовых результатах по строке «Коммерческие расходы». Остаток коммерческих расходов, не списанных на конец отчетного периода и представляющий собой сальдо дебетовое по счету 44 «Расходы на продажу», подлежит отражению в составе оборотных активов организации во втором разделе бухгалтерского баланса по строке «Запасы».

Источник: studref.com

Учет расходов на продажу

Списываются расходы на продажу в соответствии с нормами ПБУ, Плана счетов и НК РФ. В учете затраты показываются датой их возникновения без привязки ко дню фактически произведенной оплаты. Для этого типа расходов предусмотрен отдельный синтетический счет с возможностью ведения на нем аналитики.

Учет расходов на продажу: основные моменты

Для предприятий, не относящихся к оптовой или розничной торговле, структура затрат коммерческого направления представлена ограниченным набором расходных операций. У торговых компаний перечень платежей, которые в учете отражаются как продажные, шире. В состав расходов на продажу включаются:

- затраты представительского характера;

- управленческая разновидность издержек;

- расходы, понесенные в связи с оплатой труда наемного персонала;

- оплата счетов за перевозку партий товаров;

- средства, затраченные на аренду и обслуживание эксплуатируемой недвижимости, хозяйственного и рабочего инвентаря;

- затраты по хранению продукции, предназначенной для дальнейшей ее реализации потребителю.

В промышленных и сельскохозяйственных предприятиях могут быть списаны расходы на продажу, состоящие из:

- закупочной стоимости тары и цены упаковки готовой продукции;

- средств, выделенных для доставки в пункты отправления;

- сумм денег, направленных на погрузку продукции для транспортировки покупателям;

- комиссионных платежей и переводам по счетам посреднических структур;

- средств, потраченных на рекламную кампанию и трат представительского назначения.

Списание расходов на продажу может быть связано с формированием фактической себестоимости товаров. Стоимость понесенных затрат должна быть учтена на 41 или 44 счете. Выбор предпочтительного варианта фиксируется в учетной политике фирмы. Если в цену продукции оплаченные счета нельзя включать, то эти суммы должны быть записаны на 41 счет. Не допускается отнесение на коммерческие затраты стоимости полученных услуг от кредитных организаций, расходов, связанных с эмиссией ценных бумаг или оплатой судебных издержек.

Расходы на продажу: счет

Отражение в учете операций по понесенным коммерческим издержкам происходит с участием 44 счета. Этот счет относится к группе активных. При дебетовых оборотах затраты накапливаются, при кредитовых – списываются. В аналитике расходы на продажу счет 44 делит по субсчетам:

- Для комплекса коммерческих затрат используется 44.1. На нем показываются суммы, потраченные на оплату упаковочных материалов и работ, погрузку и разгрузку партий товаров, расходы, понесенные в процессе сбытовых мероприятий.

- Для издержек по заготовке и доставке применяется субсчет 44.2.

Списание расходов на продажу продукции отражается записью с дебетованием 90 счета и кредитованием 44. Если накопленные на 44 счете суммы закрываются не полностью, то переносимые на продажи части должны быть распределены. Затраты на упаковку и доставку делятся по партиям товара с ежемесячной периодичностью с учетом параметров веса, объема и уровня себестоимости. Списание расходов на продажу (проводка с участием 44 счета) торговые компании и фирмы-посредники осуществляют при помощи деления транспортных издержек на две группы – по проданной и оставшейся на складах продукции по состоянию на последний день каждого месяца.

В перерабатывающих предприятиях и организациях заготовительного типа, работающих в сельскохозяйственной сфере, списание расходов на продажу осуществляется проводкой с дебетом 15 или 11 счета. Оставшаяся часть затрат может быть отнесена на себестоимость, в бухгалтерском учете эта операция должна проводиться ежемесячно.

Расходы на продажу: проводка

На коммерческие траты могут быть отнесены амортизационные отчисления. В этом случае счет 44 дебетуется, в корреспонденции с ним проходит:

- 02 счет – если это оборудование, участвующее в реализации товаров;

- 05 счет – если процесс продажи невозможен без конкретного нематериального актива.

При отнесении на продажные расходы стоимости использованных материальных ценностей формируется запись Д44 – К10. Оплата счетов за услуги охраны или аренды в части, касающейся реализации товара, отражается корреспонденцией между Д44 и К60. Заработная плата задействованному персоналу относится на затраты через Д44 и К70.

Когда списываются расходы на продажу, проводка создается по типовым корреспонденциям:

- Д90 – К44 – отражено списание части затрат, которые были понесены предприятием при продаже готовой продукции;

- Д91 – К44 – запись показывает списание прочих затрат;

- Д94 – К44 – списаны расходы на продажу, проводка используется для отражения выявленной недостачи по акту инвентаризации.

Расходы на продажу в балансе

Сумма коммерческих затрат, показываемых в бухгалтерской отчетности, берется из дебетовых оборотов 90.2 и кредитового движения 44 счета. В отчете о финансовых результатах для их фиксации отведена строка 2210. Расходы на продажу в балансе могут быть отражены, если на отчетную дату по счету 44 сформировалось незакрытое сальдо. В этом случае остаток по счету будет входить в состав показателя запасов по строке 1210.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Реализация работ в 1С

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

- материальные расходы — 2 500 руб.;

- оплата труда — 25 000 руб.;

- страховые взносы — 7 550 руб.

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация работ | |||||||

| 15 октября | 62.01 | 90.01.1 | 236 000 | 236 000 | 200 000 | Выручка от реализации работ | Реализация (акт, накладная) — Услуги (акт) |

| 90.03 | 68.02 | 36 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 15 октября | — | — | 236 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 36 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Списание в расходы фактической себестоимости выполненных работ | |||||||

| 31 октября | 90.02.1 | 20.01 | 35 050 | 35 050 | 35 050 | Списание в расходы фактической себестоимости выполненных работ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

Реализация работ

Нормативное регулирование

Передача результатов работ одним лицом другому лицу на возмездной основе признается реализацией (ст. 39 НК РФ). В целях расчета налога на прибыль организации, занимающиеся выполнением работ, учитывают полученные доходы и осуществленные расходы, связанные с этими работами.

Очень важно не путать такие понятия как «работа» и «услуга». Выполнение работ отличается от оказания услуг, тем, что в результат работ имеет материальное выражение (п. 4 ст. 38 НК РФ). Изучить подробнее Работа и услуга: в чем разница?

Доходы:

- В БУ выручка от выполнения работ относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент принятия работ заказчиком (подписания акта)(п. 12 ПБУ 9/99). Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата подписания акта (ст. 271 НК РФ).

Расходы:

- В БУ это расходы, осуществление которых связано с выполнением работ (п. 5, п. 9 ПБУ 10/99). Состав прямых расходов определяется технологическим процессом и видом деятельности. Бухучет работ до момента их сдачи заказчику осуществляется, в основном, на счете учета затрат 20.01 (Приказ Минфина РФ от 31.10.2000 N 94н). В момент сдачи работ заказчику прямые затраты списываются в дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, непосредственно связанные с выполнением этих работ (п. 1 ст. 253 НК РФ) при условии экономической обоснованности и наличии подтверждающих учетных документов (ст. 252 НК РФ). В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- Расходы на сырье и материалы, используемые при выполнении работ;

- Оплата труда работников, за выполненную работу (в т. ч. страховые взносы);

- Амортизация основных средств, непосредственно связанных с выполнением работ;

- Иные расходы, учитываемые в БУ на счете 20.01 «Основное производство».

Состав прямых расходов необходимо закрепить в Учетной политике

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Учет в 1С

Выполнение работ оформляется документом Реализация (акт, накладная) вид операции Услуги (Акт) в разделе Продажи – Продажи – Реализация (акты, накладные) .

Если по работам необходимо автоматизировать расчет себестоимости единицы работ, то необходимо использовать документ Оказание производственных услуг в разделе Производство – Выпуск продукции – Оказание производственных услуг .

Изучить подробнее Реализация производственных работ. Расчет себестоимости 1 единицы работ

В шапке документа указывается:

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

![]()

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре подряда PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

![]()

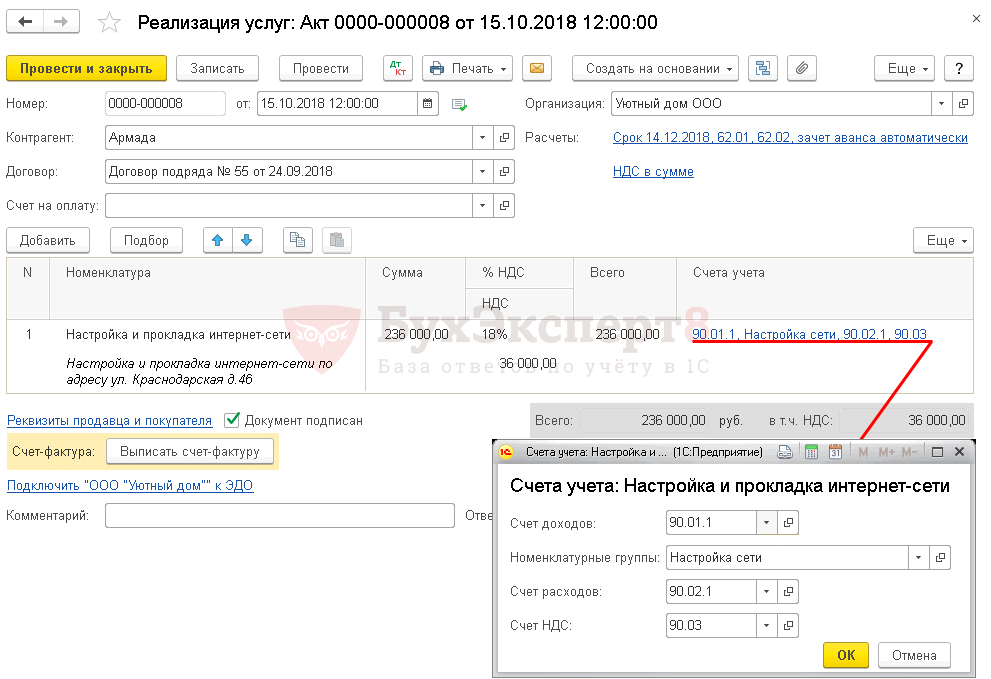

В табличной части указываются выполненные работы из справочника Номенклатура с Видом номенклатурыУслуга. PDF

- Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры .

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03«Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к выполненным работам, выбирается из справочника Номенклатурные группы.

![]()

Номенклатурная группа, относящаяся к выполненным работам, должна быть указана в Номенклатурных группах реализации продукции, услуг PDF в разделе Главное – Настройки — Налоги и отчеты – вкладка Налог на прибыль – ссылка Номенклатурные группы реализации продукции, услуг . Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Подробнее про Настройку учетной политики

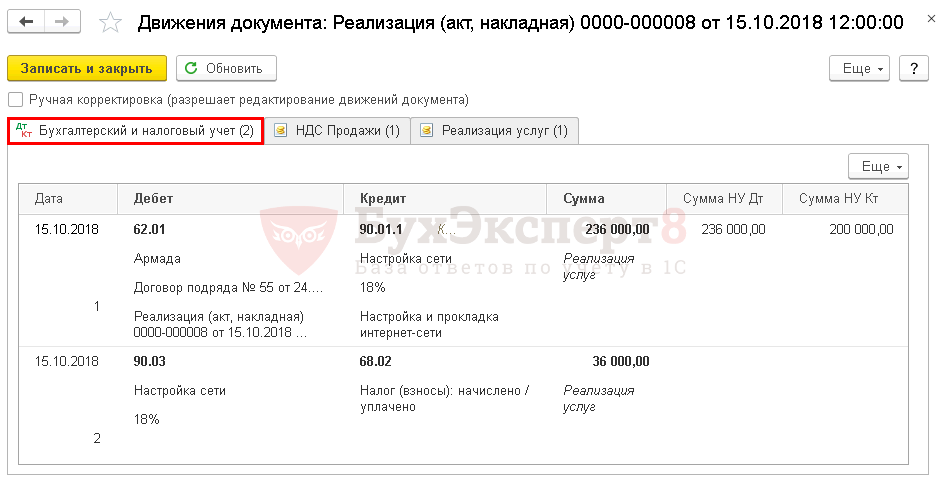

Проводки по документу

При проведении документа Реализация (акт, накладная) признаются только доходы от реализации работ (Дт 62.01 Кт 90.01.1). Признание расходов на выполненные работы (Дт 90.02.1 Кт 20.01) осуществляется при Закрытии месяца.

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ:

- в БУ с учетом НДС;

- в НУ без учета НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа регистрации выполненных работ. В 1С используются следующие основные формы:

- Акт на оказание услуг PDF

- Универсальный передаточный документ PDF

Бланки можно распечатать по кнопке Печать – Акт на оказание услуг и Печать –Универсальный передаточный документ (УПД) .

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации услуг отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

![]()

- стр.010 «Выручка от реализации — всего» в т.ч.:

- стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

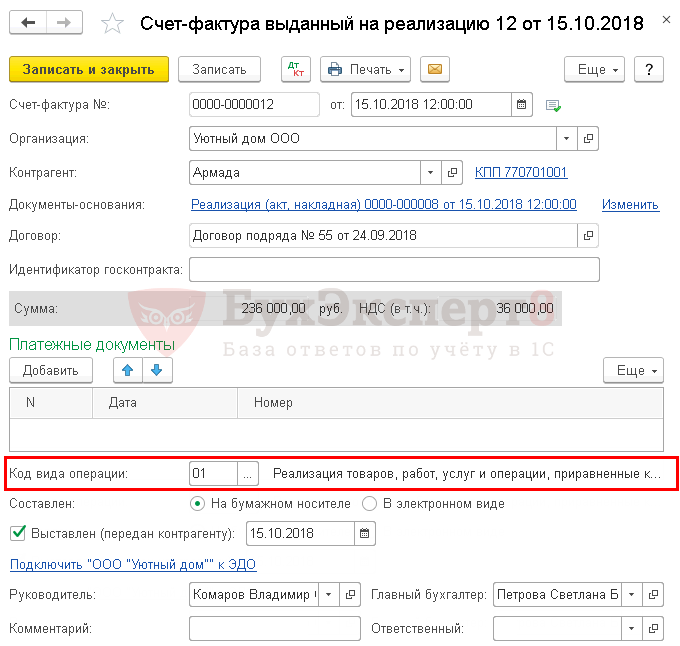

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5 календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная) .

Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная) .

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

![]()

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная) . PDF

![]()

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

![]()

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный, код вида операции «01».

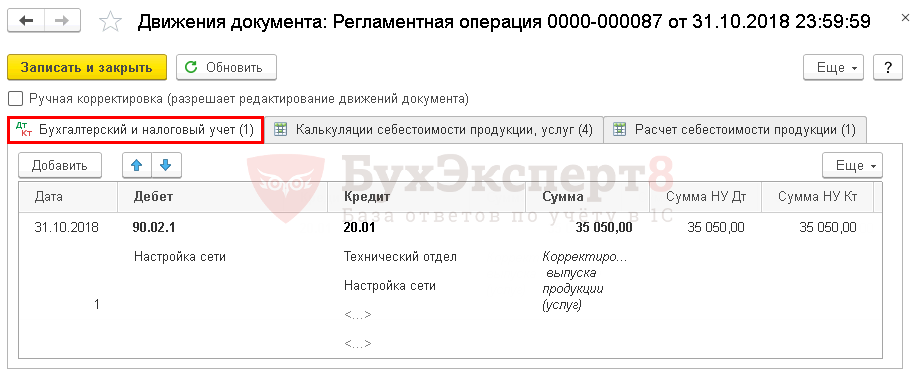

Списание в расходы фактической себестоимости выполненных работ

![]()

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить: PDF

- флажок Выполнение работ, оказание услуг заказчикам ;

- Затраты списываются — С учетом всей выручки.

При выполнении работ прямые затраты регистрируются разными документами в зависимости от вида затрат, например:

- Документ Начисление зарплаты PDF — для отражения расходов на оплату труда сотрудников труда (страховых взносов) сотрудников, выполняющих работу.

- Документ Требование-накладная — для списания необходимых материалов при выполнении работ. PDF;

- Документ Поступление (акт, накладная) вид операции Услуги (акт) — для отражения расходов на услуги, оказанные сторонними организациями.

Чтобы затраты были учтены при расчете себестоимости работ, они должны быть отражены по той же номенклатурной группе, что и реализация.

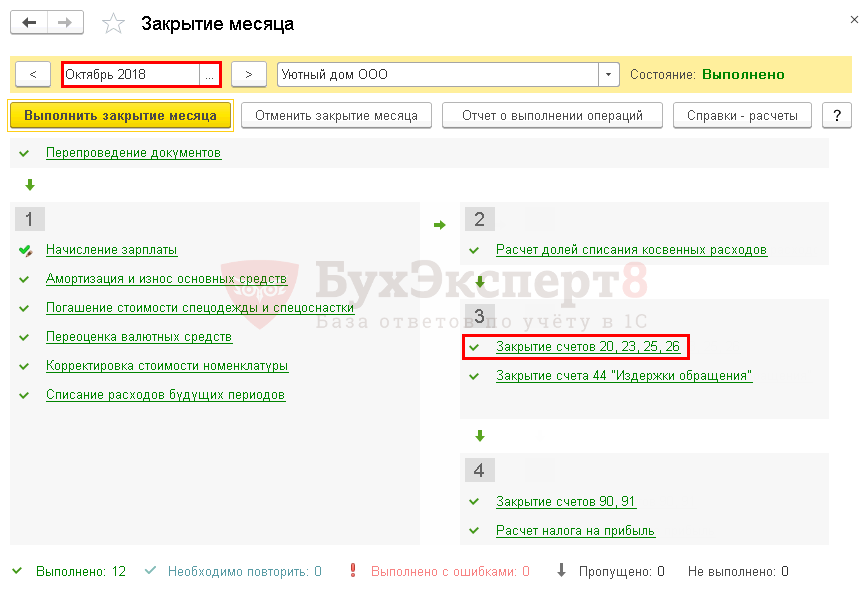

Списание в расходы фактической себестоимости выполненных работ выполняется операцией Закрытие счетов 20, 23, 25,26 в процедуре Закрытие месяца, раздел Операции – Закрытие периода – Закрытие месяца .

Проводки по документу

Документ формирует проводку:

- Дт 90.02.1 Кт 20.01 — списание в расходы фактической себестоимости выполненных работ.

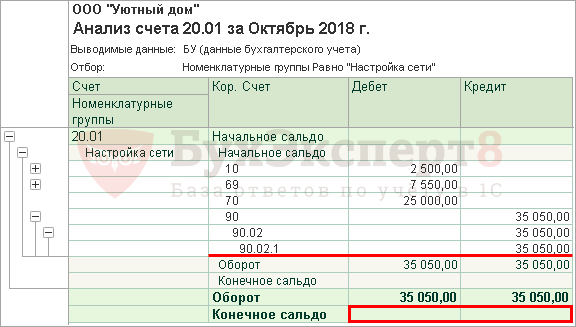

Контроль

![]()

В октябре по номенклатурной группе Настройка сети были учтены затраты в размере 35 050 руб., в т. ч.: PDF

- оплата труда — 25 000 руб.;

- страховые взносы (в т.ч. от НС и ПЗ) — 7 550 руб.;

- материальные расходы—2 500 руб.

Сформируем отчет Анализ счета 20.01 «Основное производство» за октябрь в разделе Отчеты – Стандартные отчеты – Анализ счета .

Из отчета видно, что по номенклатурной группе Настройка сети:

- На начало месяца незавершенного производства не было.

- На конец месяца все затраты в размере 35 050 руб. списаны в себестоимость выполненных работ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль себестоимость выполненных работ отражается в составе прямых расходов:

Лист 02 Приложение N 2:

![]()

- стр.010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Выручка от реализации

- Поступление оплаты от покупателя (аванс)

- Документ Реализация (акт, накладная)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 8. Реализация работ.

- Выполнение работ по монтажу оборудования с помощью субподрядчика.

- Схема реализации услуг (работ) в 1С.

- Алгоритм выполнения работ в 1С: НЗП остается автоматически.

Источник: buhexpert8.ru