Рассчитать годовые суммы амортизационных отчислений на полное восстановление основных фондов предприятия на планируемый год.

| № | Исходные данные: | млн. руб. |

| 1 | Балансовая стоимость ОПФ на начало года | ? |

| 2 | В том числе: | |

| 3 | здания производственного назначения | 63 |

| 4 | сооружения | 22 |

| 5 | передаточные устройства | 10,5 |

| 6 | силовые машины и оборудование | 12,6 |

| 7 | рабочие машины и оборудование | 70 |

| 8 | вычислительная техника | 13,5 |

| 9 | транспортные средства | 8,5 |

| 10 | инструмент | 7,4 |

| 11 | прочие группы | 12,5 |

| 12 | Движение основных фондов в планируемом году: | |

| 13 | Ввод в действие нового производственного здания в мае | 8,8 |

| 14 | Пуск в эксплуатацию нового рабочего оборудования в апреле | 2,8 |

| 15 | Демонтаж и списание устаревшего рабочего оборудования по первоначальной стоимости в марте | 5,5 |

| 16 | Данные по группе передаточных устройств: | |

| 17 | Амортизационный период, лет | 25 |

1. Годовую сумму амортизационных отчислений по группам основных фондов, кроме группы передаточных устройств, определить исходя из следующих средств норм амортизации, %:

Амортизация авто — почему 3 рубля?!

| здания | 2,6 |

| сооружения | 4,7 |

| силовые машины и оборудование | 10,6 |

| рабочие машины и оборудование | 15,3 |

| вычислительная техника | 10,9 |

| транспортные средства | 11,2 |

| инструмент | 18,1 |

| прочие группы | 8,8 |

2. По группе передаточных устройств годовую сумму амортизационных отчислений определить по норме амортизации, установленной расчётом.

Источник: ecson.ru

Как рассчитать балансовую (остаточную) стоимость

Что такое амортизация авто?

10-12-2020, 18:20

Accounting

598

0

Понятие балансовой (учетной, остаточной) стоимости используется в бухгалтерии для учета влияния амортизации на стоимость активов. Неамортизируемые активы в финансовой отчетности отображаются по их начальной стоимости, а вот стоимость амортизируемых активов, например, зданий и оборудования, с течением времени уменьшается из-за их амортизации (износа). Актив в финансовой отчетности по-прежнему отображается по начальной стоимости, а сумма амортизации указывается отдельной строкой. Для вычисления балансовой стоимости актива необходимо просто вычесть сумму амортизации из начальной стоимости актива.

Понимание балансовой стоимости

Определение балансовой стоимости. Балансовая стоимость актива — это разница между его начальной стоимостью и суммой амортизации. Согласно правилам ведения финансовой отчетности активы всегда отображаются по начальной стоимости, что позволяет унифицировать бухгалтерский учет. Но стоимость крупных активов, например, заводского оборудования, со временем уменьшается, поэтому необходимо учитывать их амортизацию (износ). Вычтя сумму амортизации из начальной стоимости актива, вы получите его балансовую стоимость.

Определите начальную стоимость актива. Ее необходимо знать, чтобы правильно вычислить балансовую стоимость. Начальная стоимость актива — это сумма, уплаченная за его приобретение. Начальная стоимость актива отображается в общей бухгалтерской книге.

Определите амортизацию актива. Выяснив начальную стоимость актива, найдите сумму его амортизации (на текущую дату). Эта сумма отображается в общей бухгалтерской книге в строке (или в разделе) «Накопленная амортизация». Однако, как правило, амортизация каждого актива не отображается, поэтому найдите график амортизации интересующего вас актива.

Вычисление амортизации

- Метод равномерной амортизации является самым распространенным методом, так как позволяет упростить начисление амортизации и сделать ее сумму постоянной на протяжении всего периода пользования активом.

- Метод уменьшающегося остатка и метод суммы чисел (лет) применяются при вычислении амортизации активов, использование которых является наиболее продуктивным в начале срока службы актива и наименее продуктивным в конце этого срока. Как правило, эти методы применяются при амортизации заводского оборудования, которое работает значительно лучше в начале срока его эксплуатации.

Воспользуйтесь методом равномерной амортизации. В этом случае сумма амортизации будет постоянной на протяжении всего периода пользования активом. Например, если оборудование было куплено за 1000000 рублей, а срок его эксплуатации составляет 10 лет, то ежегодная сумма амортизации будет равна 10% от 1000000 рублей, то есть 100000 рублей.

- Для дальнейшего объяснения этого метода вычислим амортизацию актива за второй год его эксплуатации. Для начала определим балансовую стоимость актива на конец первого года его эксплуатации: 1000000 – 200000 = 800000 рублей. За второй год эксплуатации актива амортизация составит 160000 рублей (20% от 800000 рублей), а балансовая стоимость актива на конец второго года его эксплуатации составит 800000 – 160000 = 640000 рублей.

- В этой формуле A — амортизация, NS — начальная стоимость, LS — ликвидационная стоимость, n — количество лет, в течение которых актив эксплуатируется. Например, в первый год эксплуатации актива n=5. Ликвидационная стоимость — это цена актива, за которую его можно продать в конце срока эксплуатации. В знаменатели дроби находится сумма сроков эксплуатации актива (на каждый отчетный период). Если срок эксплуатации равен 5 годам, то эта сумма равна 5 + 4 + 3 + 2 + 1 = 15.

- Например, ликвидационная стоимость актива, начальная стоимость которого равна 1000000 рублей, составляет 100000 рублей, а срок эксплуатации этого актива равен 5 годам. Согласно этому методу за первый год эксплуатации актива амортизация составит (1000000−100000)∗(55+4+3+2+1)>)> = 900000(5/15) = 900000∗(1/3) = 300000 рублей

Определите сумму накопленной амортизации актива. Это сальдо, отображаемое в разделе «Накопленная амортизация». Воспользуемся приведенным выше примером и методом равномерной амортизации. Предположим, что вы хотите узнать сумму амортизации через 6 лет. Так как ежегодная сумма амортизации составляет 100000 рублей, то накопленная амортизация будет равна 600000 рублей.

При использовании других методов вычисления амортизации повторяйте описанный процесс для каждого года до тех пор, пока не достигнете нужного вам года.

- Обратите внимание, что балансовая стоимость актива не может быть меньше его ликвидационной стоимости, даже если актив эксплуатируется в течение такого большого срока, что при вычислении балансовая стоимость актива получается меньше его ликвидационной стоимости. В этом случае балансовую стоимость актива приравнивают к его ликвидационной стоимости до тех пор, пока актив не будет продан (при этом его стоимость становится равной нулю).

Использование балансовой стоимости

- Рыночная стоимость актива — это цена, которую готов заплатить потенциальный покупатель актива. Например, заводское оборудование было куплено за 1000000 рублей, а сумма амортизации за 4 года составила 400000 рублей. На данный момент балансовая стоимость актива равна 600000 рублей. Но это оборудование морально устарело (благодаря новым технологиям), поэтому покупатели готовы заплатить за него всего 200000 рублей.

- Рыночная стоимость некоторых активов, например, сложных крупногабаритных станков, значительно выше их балансовой стоимости. Это означает, что даже если актив эксплуатировался в течение длительного времени и поэтому его амортизация довольно высока, он по-прежнему функционирует должным образом и пользуется спросом.

- Текущими активами являются наличные денежные средства, расходные материалы и дебиторская задолженность, а долгосрочными активами — земельные участки, офисные здания и производственное оборудование.

- Например, если компания владеет активами на общую сумму 5 миллионов рублей, а кредиторская задолженность, обеспеченная активами, равна 2 миллионам рублей, то реальная стоимость активов компании равна 3 миллионам рублей.

Советы

- Описанные метода годны для расчетов в любой валюте.

Источник: vripmaster.com

Калькулятор для расчета амортизации автомобиля

Предлагаем онлайн калькулятор, который позволяет в онлайн режиме рассчитать амортизацию автомобиля линейным способом, а также по километражу. Расчет можно проводить как для легковых, так и для грузовых авто.

Именно эти два способа предприятия выбирают для амортизационных отчислений транспортных средств, так как они наиболее удобно и правильно учитывают износ.

Онлайн калькулятор амортизации автомобиля

Для расчета амортизационных отчислений необходимо отметить тот способ, которые выбран в вашей компании в отношении начисления амортизации по автомобилю.

После этого заполните поля калькулятора и нажмите кнопку «рассчитать».

Если амортизация машины начисляется линейным способом, то необходимо указать первоначальную стоимость авто и срок его полезного использования в месяцах (СПИ). Для автомобия СПИ составляет от 3 до 5 лет (от 36 до 60 месяцев). На основе этих данных калькулятор проводит расчет нормы и суммы амортизации за месяц и за год.

Если амортизация начисляется по километражу, что очень удобно для транспортных средств, то необходимо в онлайн калькуляторе указать первоначальную стоимость ТС, нормативный пробег (то количество километров, которое автомобиль должен пройти за срок использования). Также указывается фактический пробег (за месяц, год или другую учетную единицу). Результатом расчета будет норма амортизации и сумма амортизационных отчислений, которая соответствует указанному фактическому пробегу.

Первоначальная стоимость — это сумма всех расходов на приобретение транспортного средства. По этом стоимости автомобиль учитывается в качестве основного средства в бухгалтерском учете предприятия.

Примеры расчета амортизационных отчислений в 2023 году

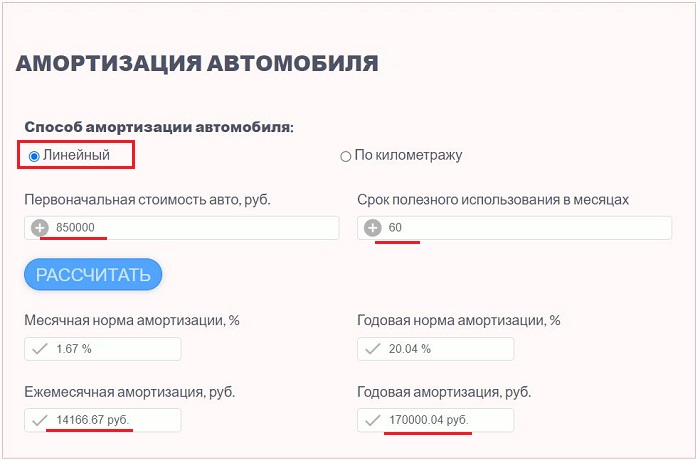

Пример 1 (линейный способ):

10 февраля 2023 года компания купила легковой автомобиль. Его первоначальная стоимость = 850 000 руб. (цена покупки + расходы на транспортировку).

Для авто выбран срок полезного использования 5 лет (60 месяцев). Принято решение о линейном методе амортизационных отчислений.

Заполним поля поля онлайн калькулятора:

- выбираем линейный способ;

- в поле «Первоначальная стоимость» указываем 850000;

- срок полезного использования — 60.

Согласно расчету онлайн калькулятора:

Каждый месяц, начиная с марта 2023 года, компания будет списывать износ в размер 14 166, 67 руб. в расходы в течение всех 60-ти месяцев СПИ.

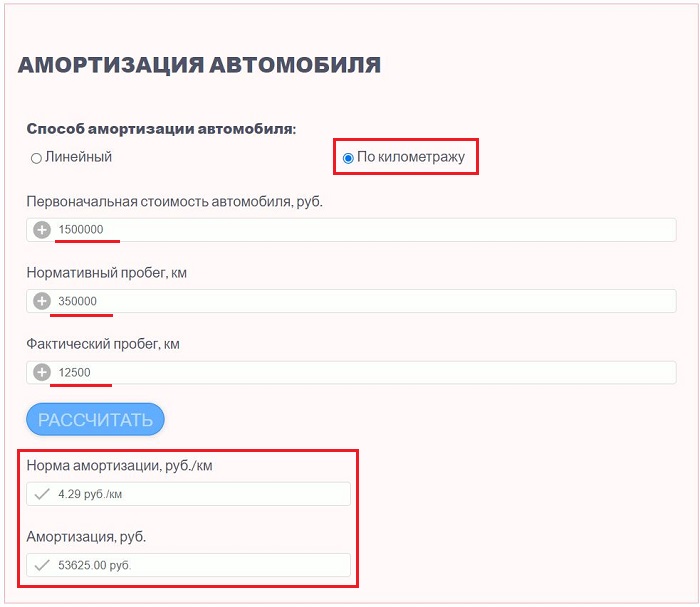

Пример 2 (по километражу)

20 марта 2023 года предприятие купило грузовой автомобиль за 1 500 000 руб., нормативный пробег — 350 тыс. км. за весь срок эксплуатации.

В апреле 2023 год грузовой автомобиль проехал 12 500 км.

Заполним онлайн калькулятор:

- выбираем второй способ расчета амортизации по километражу;

- указываем первоначальную стоимость грузового автомобиля — 1500000;

- нормативный пробег — 350000;

- фактический пробег — 12500.

Результаты расчета калькулятора:

За апрель 2023 года компания спишет износ в размере 53 625 руб.

Как рассчитать амортизацию авто линейным способом и по километражу

Предприятия самостоятельно может выбрать тот способ начисления амортизации, который удобен. Чаще всего выбирается линейный метод за его простоту и по километражу за отражение реальных данных об износе в соответствии с пройденными километрами.

Организация выбирает любой удобный способ и закрепляет его в своих учетных регистрах.

Линейный

При этом способе стоимость автомобиля равными суммами списывается на износ в течение всего срока полезного использования.

При покупке машины выбирается для него СПИ — от 3 до 5 лет, на основе которого проводится расчет амортизационных отчислений.

- за месяц = 100% / СПИ в месяцах.

- за год = 100% / СПИ в годах.

- за месяц = Первоначальная стоимость * НА за месяц

- за год = Первоначальная стоимость * НА за год

Пропорционально километражу

Этот метод также часто выбирается предприятиями, он позволяет списывать стоимость автомобиля четко в соответствии с пройденными километрами. Если транспортное средство используется не равномерно — то этот способ удобен и отражает реальную картину.

Формулы для расчета:

- за месяц = Фактический пробег за месяц * НА

- за год = Фактический пробег за год * НА

Источник: pravotk.ru