Имеются следующие данные о наличии и движении основных производственных фондов организаций за год, млн.руб:

-полная первоначальная стоимость на начало года. 50,2

-введено новых. . . 7,8

-выбыло по стоимости за вычетом износа. 0,45

-полная стоимость выбывших фондов . 4,8

износ основных фондов на начало года %. 20

Годовая норма амортизации%. . 10

По приведенным данным:

1, Постройте баланс основных производственных фондов по полной стоимости; по данным этого баланса рассчитайте показатели движения основных фондов.

2.Постройте баланс основных фондов по остаточной стоимости; по данным этого баланса рассчитайте коэффициенты состояния основных производственных фондов на начало и конец года.

1.Построим баланс основных фондов по полной стоимости.

Для этого вычислим полную стоимость основных фондов на конец года.

Наличие на конец года по полной стоимости = наличие на начало года по полной стоимости + стоимость поступивших основных фондов – стоимость выбывших основных фондов = 50,2 + 7,8 – 4,8 = 53,2 млн. руб.

Как рассчитать чистую прибыль компании до выхода отчетности

Баланс основных фондов по полной стоимости

Наличие на начало года

Поступило в течение года

Выбыло в течение года

Наличие на конец года

Таким образом, полная стоимость основных фондов на конец года увеличилась на (53,2-50,2) 3 млн. руб.

По данным этого баланса рассчитаем показатели движения основных фондов – коэффициент поступления и коэффициент выбытия:

kп = Сумма поступивших фондов / Стоимость фондов на конец периода = 7,8 / 53,2 = 0,147

kв = Сумма выбывших фондов / Стоимость фондов на начало периода = 4,8 / 50,2 = 0,096.

2.Построим баланс основных фондов по остаточной стоимости.

Необходимо рассчитать среднегодовую стоимость основных фондов.

Среднегодовая стоимость ОФ = (Стоимость ОФ на начало года + Стоимость ОФ на конец года) / 2 = (50,2 + 53,2) / 2 = 51,7 млн. руб.

Рассчитаем далее сумму амортизационных отчислений за год.

Сумма амортизации = Среднегодовая стоимость ОФ * Годовая норма амортизации / 100% = 51,7 * 10 / 100% = 5,17 млн. руб.

Вычислим износ основных фондов на начало года:

Износ = Стоимость фондов на начало года * Износ фондов на начало года / 100% = 50,2 * 20 / 100% = 10,04 млн. руб.

Остаточная стоимость основных фондов – это полная стоимость за вычетом износа.

Таким образом, остаточная стоимость на начало года = 50,2 – 10,04 = 40,16 млн. руб.

Вычислим остаточную стоимость основных фондов на конец года.

Наличие на конец года по остаточной стоимости = наличие на начало года по остаточной стоимости + стоимость поступивших основных фондов – стоимость выбывших основных фондов за вычетом износа – сумма амортизации = 40,16 + 7,8 – 0,45 – 5,17 = 42,35 млн. руб.

Баланс основных фондов по остаточной стоимости

Наличие на начало года

Поступило в течение года

Источник: www.stud24.ru

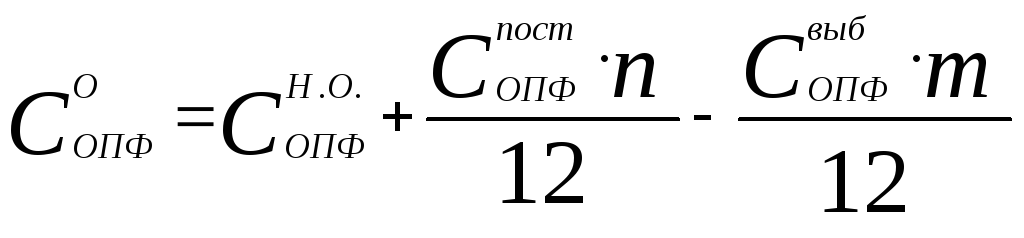

1.1. Расчет стоимости основных производственных фондов.

Стоимость ОПФ в базовом периоде приведена как среднегодовая и принимается в расчётах равной стоимости на начало отчётного периода. Среднегодовая стоимость ОПФ в отчетном периоде определяется по формуле:

— стоимость ОПФ на начало года;

— стоимость ОПФ на начало года;  — стоимость поступивших ОПФ;

— стоимость поступивших ОПФ;  — стоимость выбывших ОПФ; n – количество месяцев году с находившимися производственными фондами в эксплуатации; m – количество месяцев снятия с учёта выбывших ОПФ в отчётном году. В примере:

— стоимость выбывших ОПФ; n – количество месяцев году с находившимися производственными фондами в эксплуатации; m – количество месяцев снятия с учёта выбывших ОПФ в отчётном году. В примере:  млн. руб. Стоимость ОПФ на конец отчетного года:

млн. руб. Стоимость ОПФ на конец отчетного года:  В примере:

В примере:  млн. руб.

млн. руб.

1.2. Расчёт показателей использования опф.

| Наименование показателей | Условн. обозн. | Величины по периодам | ||

| Базовый | Отчётный | |||

| 1 | 2 | 3 | 4 | 5 |

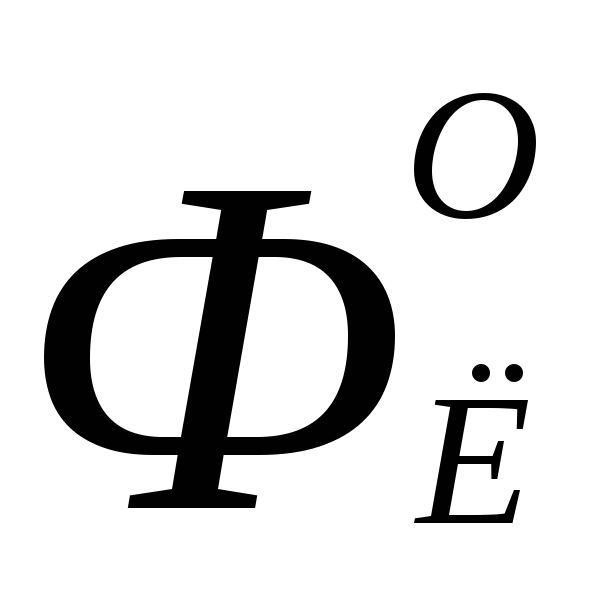

| 1 | Фондоотдача    |

|

2,302326 | |

|

| 2,150046 | ||

| 1 | 2 | 3 | 4 | 5 |

| 2 | Фондоёмкость    |

|

0,434343 | |

|

| 0,465106 | ||

| 3 | Коэффициент обновления ОПФ   |

|

| 3,949 |

| 4 | Коэффициент выбытия ОПФ   |

|

| 3,837 |

| 5 | Коэффициент воспроизводства ОПФ   |

|

| 0,116 |

| 66 | Коэффициент фондовооружённости труда    |

|

35,54 | |

|

| 35,54 | ||

Вывод:

- Фондоотдача – снижение показателя фондоотдачи на 6,61% в отчетном году по отношению к базовому году указывает на снижение объема СМР, которое могло произойти по причине малой степени внедрения и нерационального использования поступившего оборудования, а также из-за недостаточного времени нахождения производственных фондов в эксплуатации.

- Фондоёмкость – увеличение показателя фондоёмкости на 6,61 % в отчетном году по отношению к базовому году свидетельствует о снижении эффективности производства, так как изготовление данной строительной продукции обеспечивается с большими затратами ОПФ.

- Коэффициент обновления – главный показатель, характеризующий темпы воспроизводства основного капитала.

- Коэффициент выбытия – отражает интенсивность обновления производственных фондов.

- Коэффициент воспроизводства – отражает относительное увеличение основных фондов за счет их обновления.

Незначительная разница между коэффициентом выбытия и коэффициентом обновления ( ) предполагает наличие значительного объема устаревшей и недостаточной степени оснащенности новой (на что указывает коэффициент воспроизводства) техникой, которое ведет к негативным экономическим последствиям: увеличение затрат на ремонт, уменьшение выпуска продукции и прибыли, снижение качества продукции.

) предполагает наличие значительного объема устаревшей и недостаточной степени оснащенности новой (на что указывает коэффициент воспроизводства) техникой, которое ведет к негативным экономическим последствиям: увеличение затрат на ремонт, уменьшение выпуска продукции и прибыли, снижение качества продукции.

- Коэффициент фондовооруженности труда – характеризует оснащенность работников предприятий ОПФ. Неизменность данного коэффициента указывает на то, что в отчетном году по сравнение с базовым периодом изменений в долях ручного и механизированного труда не произошло.

| В заключении студент должен указать конкретные пути улучшения сложившегося положения. |

1.3. Определяем доли интенсивных (за счёт изменения фондоотдачи) и экстенсивных (за счёт изменения размеров опф) факторов изменения объемов смр

1.3.а. Динамика объемов СМР в отчетном году за счет изменения фондоотдачи:  (1.3.а) В примере:

(1.3.а) В примере:  млн. руб. 1.3.б. Динамика объемов СМР за счет изменения размера ОПФ:

млн. руб. 1.3.б. Динамика объемов СМР за счет изменения размера ОПФ:  (1.3.б) В примере:

(1.3.б) В примере:  млн. руб.

млн. руб.

Динамика объемов СМР:  ;

;  (1.3)

(1.3)  млн. руб. млн. руб.

млн. руб. млн. руб.  — следовательно, вычисления выполнены правильно. 2. Расчет показателей, связанных с уровнем производительности труда 2.1.

— следовательно, вычисления выполнены правильно. 2. Расчет показателей, связанных с уровнем производительности труда 2.1.

Определение выработки. Выработка – экономический показатель, характеризующий эффективность труда и определяемый объемом произведенной продукции одним рабочим за единицу времени.  (2.1) В примере: Рассчитываем выработку в базовом и отчетном периодах:

(2.1) В примере: Рассчитываем выработку в базовом и отчетном периодах:  млн. руб.

млн. руб.

/чел;  млн. руб. /чел; 2.2. Условное высвобождение численности рабочих :

млн. руб. /чел; 2.2. Условное высвобождение численности рабочих :  (2.2) В примере:

(2.2) В примере:  чел. Отрицательное значение этого показателя говорит о том, что происходит дополнительное привлечение рабочих. 2.3.

чел. Отрицательное значение этого показателя говорит о том, что происходит дополнительное привлечение рабочих. 2.3.

Определение доли интенсивных (за счёт изменения выработки) и экстенсивных (за счёт изменения численности) факторов изменения объемов СМР: а) динамика объемов СМР в отчетном году за счет изменения выработки:

млн. руб. б) динамка объемов СМР за счет изменения численности работников:

млн. руб. б) динамка объемов СМР за счет изменения численности работников:  (2.3.б) В примере:

(2.3.б) В примере:  млн. руб.

млн. руб.

Динамика объемов СМР:  ;

;  В примере:

В примере:  млн. руб.

млн. руб.  млн. руб.

млн. руб.  — следовательно, вычисления выполнены правильно. 3. Сводный анализ интенсивных и экстенсивных факторов изменения объемов СМР Анализ факторов изменения объёмов СМР осуществляем в табличной форме. Анализ факторов изменения объемов СМР Таблица.3.1.

— следовательно, вычисления выполнены правильно. 3. Сводный анализ интенсивных и экстенсивных факторов изменения объемов СМР Анализ факторов изменения объёмов СМР осуществляем в табличной форме. Анализ факторов изменения объемов СМР Таблица.3.1.

| № п/п | Наименование показателей | Базовый период, млрд. руб. | Отчетный период, млрд. руб. | Темпы изменений, % | |||||

| 1 | 2 | 3 | 4 | 5 | |||||

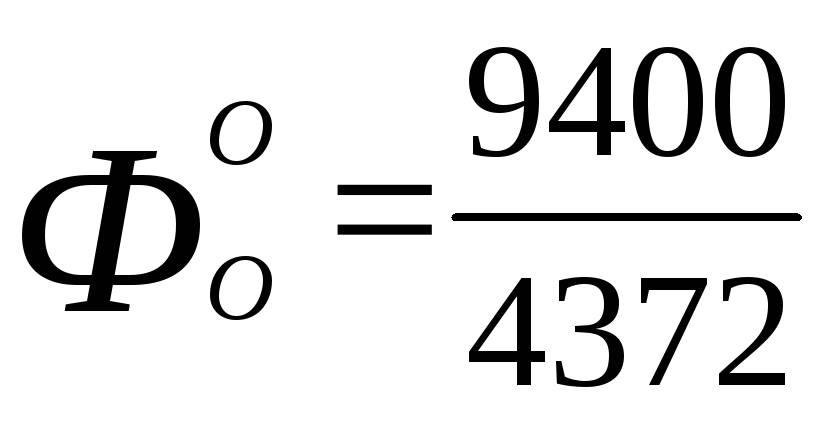

| 1 | Объем СМР | 9900 | 9400 | 95,95 | |||||

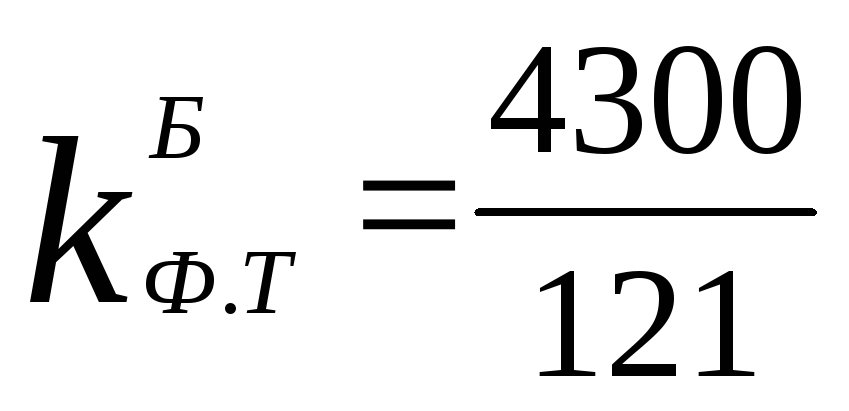

| 2 | Стоимость ОПФ | 4300 | 4372 | 101,67 | |||||

| 3 | Фондоотдача | 2,302326 | 2,150046 | 93,39 | |||||

| 1 | 2 | 3 | 4 | 5 | |||||

| 4 | Изменение объемов СМР | | — 500 | -100 | |||||

| 4.1 | в т. ч. за счет фондоотдачи | | — 665,768 | -133,15 | |||||

| 4.2 | в т. ч. за счет величины ОПФ | | 165,768 | 33,15 | |||||

| 5 | Средняя численность работников | 121 | 123 | 101,65 | |||||

| 6 | Выработка на одного рабочего | 81,818 | 76,423 | 93,41 | |||||

| 7 | Изменение объемов СМР | | — 500 | — 100 | |||||

| 7.1 | в т. ч. за счет выработки | | — 663,585 | -132,72 | |||||

| 7.2 | в т. ч. за счет числ. рабочих | | 163,636 | 32,72 | |||||

| 8 | Усредненное изменение объемов СМР по суммарному влиянию фондоотдачи и выработки | | — 500 | -100 | |||||

| 8.1 | по интенсивным факторам | | — 664,677 | -132,94 | |||||

| 8.2 | по экстенсивным факторам | | 164,702 | 32,94 | |||||

Сводный анализ интенсивных и экстенсивных факторов изменений объемов СМР осуществляем в графическом виде: Рис. 3.1. Анализ интенсивных и экстенсивных факторов изменений объёмов СМР Вывод: Общее падение объемов СМР на 4,05% в отчетном году произошло за счет интенсивных факторов использования ОПФ.

Снижение фондоотдачи (на 6,61%) и выработки (на 6,59%) значительно превышают прирост объемов СМР за счет увеличения численности (на 1,65%) и размера ОПФ (на 1,67%). Для улучшения интенсивного использования основных фондов рекомендуется повысить степень загрузки оборудования в единицу времени путем модернизации действующих машин и механизмов, либо установления оптимального режима их работы, который позволит обеспечить увеличение объемов выпуска продукции без изменения состава ОПФ и без роста численности работающих при снижении расхода СМР на единицу продукции. Интенсивность использования ОПФ также можно повысить путем технического совершенствования орудий труда и технологий строительного производства, сокращением сроков достижения проектной производительности управления, повышением квалификации и профессионального мастерства рабочих.

Источник: studfile.net

Практическая работа №2 Расчет стоимости основных средств. Расчет амортизационных отчислений. Расчет показателей использования основных средств. Расчет баланса рабочего времени работы оборудования

Цель занятия : усвоение методики расчета показателей использования основных фондов, норм амортизационных отчислений, среднегодовой стоимости основных фондов.

Количество часов : 2

Вопросы для самоконтроля

1. Дайте определение основным средствам предприятия, охарактеризуйте их состав и структуру.

2. Раскройте методику денежной оценки основных средств предприятия.

3. В чем принципиальная разница между физическим и моральным износом основных средств.

4. Что такое амортизация.

5. Какие методы амортизации вам известны.

6. Показатели использования основных средств, методы их расчета.

Методические указания по выполнению практических задач

Амортизационные отчисления А, тыс. руб., производятся ежегодно равными частями в течение срока службы основных фондов на основании норм амортизации от среднегодовой стоимости основных фондов

(1)

где А — сумма годовых амортизационных отчислений;

Ф — среднегодовая стоимость основных фондов, тыс. руб.;

На — норма амортизации, %.

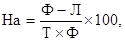

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости основных фондов, выраженное в %. Расчет нормы амортизации производится по формуле

(2)

где Ф — первоначальная стоимость данного вида основных средств, руб.;

Л — ликвидационная стоимость данного вида основных средств, руб.;

Т — нормативный срок службы/амортизационный период, шт.

Среднегодовая стоимость основных производственных фондов определяется по формуле

(3)

где Ф 1 — стоимость основных производственных фондов на начало года,

Фввод, Фвыб — стоимость вводимых (выбывающих) в течение года

основных производственных фондов, тыс. руб.;

nl, n2 — количество полных месяцев с момента ввода (выбытия).

Основными показателями использования основных производственных фондов являются: фондоотдача, фондоемкость, коэффициент интенсивного использования оборудования, коэффициент интенсивного использования оборудования, коэффициент интегрального использования оборудованных фондовооруженности труда.

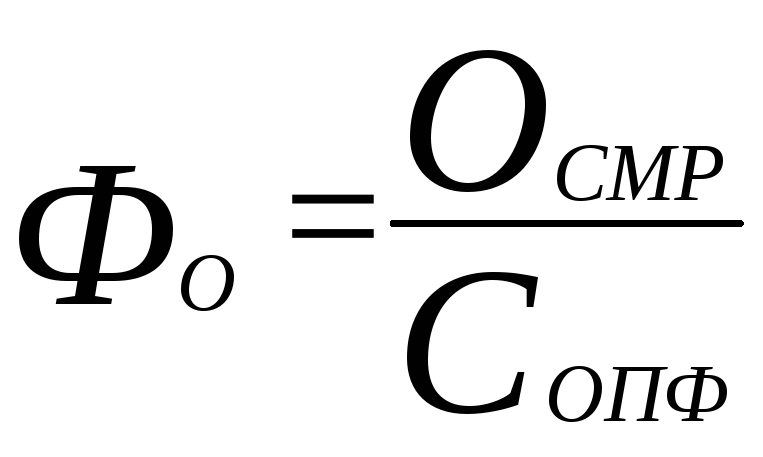

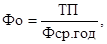

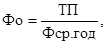

Фондоотдача ФО, тыс. руб., определяется по формуле

где ТП — стоимость товарной продукции, произведенной за год, тыс. руб;

Фср. год — среднегодовая стоимость основных производственных фондов,

Фондоемкость продукции определяется по формуле

Коэффициент интенсивного использования оборудования (Ки) определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т. е. технической норме производительности

где Вф — фактическая выработка продукции в единицу времени;

Вт — техническая норма производительности оборудования в единицу

Коэффициент экстенсивного использования оборудования (Кэкст) определяется отношением фактического количества часов работы по плану или к календарному фонду времени

(7)

где Тф — фактическое время работы оборудования, часы;

Тп — время работы оборудования по плану или норме, часы.

Коэффициент интегрального использования оборудования Кинт, определяется как произведение коэффициентов и экстенсивного использования оборудования

Кинт = Ки × Кэкст, (8)

Для определения структуры основных производственных фондов используются следующие основные показатели:

1. Прирост основных производственных фондов, млн. руб.

ОПФ пр = ОПФ ввод – ОПФ выб., (9)

где ОПФввод — стоимость введенных в течение года основных фондов,

ОПФвыб- стоимость выбывших основных фондов, млн. руб.

2. Коэффициент обновления основных производственных фондов

где Кобн — коэффициент обновления;

ОПФн.г. — стоимость основных производственных фондов на начало года,

3. Коэффициент выбытия

(11)

(11)

4. Коэффициент годности

(12)

Задачи для решения

На начало года первоначальная стоимость ОФ молочного цеха 5680 т.р. С 1 апреля было введено ОФ на 1245 т.р., а с 1 сентября на 948 т.р. С 1 марта выбыло из-за износа ОФ на сумму 2152 т.р. Найти среднегодовую стоимость ОФ.

К началу планируемого периода предприятие имело ОФ на сумму 9844 т.р. С 1 февраля планируется ввод нового оборудования на сумму 4850 т.р., а с 1 сентября выбытие на 1870 т.р. Найти среднегодовую стоимость ОФ.

К началу планируемого года предприятие имело ОФ на сумму 12845 т.р. С 1 мая введено на сумму 7464 т.р., с 1 октября на сумму 2145 т.р. Выбыло с 1 апреля на сумму 1789 т.р. Норма амортизационных отчислений 18%. Найти среднегодовую стоимость ОФ, сумму амортизационных отчислений.

Общая стоимость ОС 4740 т.р., в том числе стоимость зданий 1820 т.р., рабочих машин 380 т.р., сооружений 210т.р., передаточных устройств 120т.р., силовых машин и оборудования 570т.р., измерительных и регулирующих приборов 190т.р., транспорта 1350т.р., инструментов и хозяйственного инвентаря 70т.р., прочих ОС 30т.р.. Определить структуру ОФ и удельный вес активной части фондов.

Стоимость Ос на начало года 2200 т.р., в том числе здания 78,4 т.р., сооружения 48т.р., передаточные устройства 42 т.р., силовые машины 115 т.р., рабочие машины 1094 т.р., регулирующие приборы 54 т.р., транспортные средства 10 т.р., инструменты 50 т.р. С 1.06 введены ОС на 100 т.р., рабочих машин на 136 т.р., с 1.09 приборов на 6 т.р. С 1.05 выведено инструментов на 15 т.р., с 1.10 рабочих машин на 30 т.р. Норма амортизации 18%. Найти среднегодовую стоимость отдельных видов Ос, сумму амортизационных отчислений, удельный вес каждого вида ОС.

Стоимость ОПФ молочного предприятия на 1 января планируемого года 7250 млн. руб. С 1 марта вводится новый корпус стоимостью 640 млн. р., а с 1 июня сдается в эксплуатацию 720 т.р Запланировано вывести из эксплуатации ОФ с 1 августа на 240 т.р. Плановый выпуск продукции составит 12840 т.р. Найти фондоотдачу и фондоемкость.

Определить показатели: фондоотдачу, фондоемкость, фондовооруженность труда в плановым и отчетном периоде, сравнить их.

Среднегодовая стоимостьть ОПФ, т.р.

Источник: znanio.ru