Договоры гражданско-правового характера с физическим лицом и с физическим лицом — самозанятым широко применяются в бизнесе. Однако неправильное составление и исполнение таких договоров может стать причиной претензий со стороны проверяющих.

38 просмотров

Иллюстрация: Учебно-консалтинговый центр «Разобраться в налогах»

Так, согласно постановлению Арбитражного суда Западно-Сибирского округа от 23.11.2021 № Ф04-6957/2021:

«Если отношения сторон договора фактически складываются как трудовые, то независимо от их юридического оформления к таким отношениям применяются положения трудового законодательства и иных актов, содержащих нормы трудового права».

Разберем в статье ошибки, которых следует избегать, если ваша компания / ИП заключают договоры ГПХ с физическими лицами и физическими лицами-самозанятыми.

Договор гражданско-правового характера (ГПХ) с физическим лицом

Договор ГПХ имеет ряд преимуществ перед трудовым договором, а именно:

- Не уплачиваются страховые взносы в ФСС — 2,9%.

- Нет требований выполнять трудовое законодательство.

В отличие от договора ГПХ, по трудовому договору работодатель обязан:

Расчет по договору ГПХ в 2022 году

- Предоставить ежегодный оплачиваемый отпуск (ст. 114 ТК).

- Оплатить временную нетрудоспособность (ст. 183 ТК).

- Обеспечить соблюдение сотрудником режима рабочего времени (ст. 100, ст. 212 ТК).

- Предоставлять другие обязательные гарантии и компенсации (ст. 165 ТК).

Чтобы избежать риска переквалификации договора ГПХ в трудовой, необходимо понимать различия этих видов договоров, а именно:

- Работа в рамках трудового договора — это процесс, в рамках которого работник должен соблюдать правила трудового распорядка и режим работы, обеспечен инструментами труда, имеет гарантии получения оплаты труда вне зависимости от результата работы.

- Работа в рамках договора ГПХ — это результат.

Есть вопросы по налогам в вашей компании? Нужна защита от ФНС? Нужно подобрать или протестировать бухгалтера? Оставьте заявку на бесплатную 15-минутную консультацию с нашим экспертом и подпишитесь на мой Telegram-канал «О налогах и налоговых рисках».

Девять ошибок, которые совершает заказчик при составлении договора ГПХ

Ошибка № 1. В предмете договора закреплена трудовая функция

Опасно: исполнитель выполняет функции бухгалтера.

Правильно: исполнитель обязуется оказать консультационные услуги по вопросам оформления и налогообложения экспортных операций с ОАЭ.

Ошибка № 2. В договоре отсутствует конкретный объем работ

Значение для сторон имеет сам процесс труда, а не достигнутый результат.

Опасно: в обязанности специалиста входит настройка и ведение рекламной кампании в социальной сети ВК.

Правильно: исполнитель обязуется оказать услуги по настройке рекламной кампании в ВК в соответствии с требованиями заказчика, указанными в Приложении № 1 к настоящему договору.

Ошибка № 3. Договором установлена ежемесячная в определенной сумме оплата труда

Опасно: стоимость работ составляет 60 000 рублей в месяц. Оплата осуществляется равными частями 5 и 20 числа каждого месяца.

Правильно: стоимость работ составляет 60 000 рублей Заказчик производит оплату в следующем порядке: 50% авансовый платеж до начала выполнения работ 50% окончательный платеж после подписания акта приемки-передачи выполненных работ.

Ошибка № 4. Договор предусматривает подчинение работника внутреннему трудовому распорядку

А именно: выполнение в процессе труда распоряжений работодателя, за ненадлежащее выполнение которых работник может нести дисциплинарную ответственность.

Опасно: услуги оказываются исполнителем с 09:00 до 18:00, с перерывом на обед с 13:00 до 14:00.

Правильно: исполнитель не подчиняется внутреннему трудовому распорядку Заказчика.

Ошибка № 5. Договоры носят не разовый, а систематический характер и заключаются на длительный период

Опасно: договор заключен на 6 месяцев. После окончания установленного срока договор может быть перезаключен.

Правильно: срок оказания услуг — с 1 июля по 1 ноября 2022.

Ошибка № 6. Договором возложена материальная ответственность на фактического исполнителя работ

Опасно: исполнитель может быть привлечен к материальной ответственности в случаях и в порядке, предусмотренных трудовым законодательством и иными федеральными законами.

Правильно: стороны принимают в качестве обязательного условия претензионный порядок урегулирования споров. Это означает, что все споры, связанные с изучением, толкованием, исполнением и расторжением договора, будут разрешаться сторонами путем переговоров.

Ошибка № 7. Из условий договора следует, что обеспечен контроль со стороны работодателя

Опасно: исполнитель обязан соблюдать требования по охране труда и обеспечению безопасности труда, иные локальные нормативные акты Заказчика, непосредственно связанные с деятельностью Исполнителя.

Правильно: заказчик имеет право проверять качество услуг, оказываемых исполнителем, не вмешиваясь в его деятельность.

Ошибка № 8. Обеспечение работодателем работника условиями труда

Опасно: заказчик обязуется обеспечить Исполнителя условиями труда, предоставить оборудованное рабочее место.

Правильно: заказчик обязуется предоставить исполнителю документы и информацию, необходимые для оказания услуги. Исполнитель оказывает услугу, используя собственное оборудование и материалы.

Ошибка № 9. Условием заключения договоров с физическими лицами является их регистрация в качестве самозанятого

При этом при прекращении получения денежных средств от работодателя, самозанятые прекращали деятельность и снимались с учета.

Есть вопросы по налогам в вашей компании? Нужна защита от ФНС? Нужно подобрать или протестировать бухгалтера? Оставьте заявку на бесплатную 15-минутную консультацию с нашим экспертом и подпишитесь на мой Telegram-канал «О налогах и налоговых рисках».

Что еще важно учесть при заключении договора ГПХ?

При заключении договора ГПХ также необходимо принять во внимание ряд условий, которые не свойственны трудовому договору. Например, неустойки, устранение недостатков выполненных работ, исключение дублирования функций и др.

Пример расчета НДФЛ и взносов по договору ГПХ

Компания «А» заключила с исполнителем-физическим лицом договор ГПХ на выполнение определенных работ. Договором предусмотрена компенсация фактических расходов исполнителя.

Вознаграждение по договору ГПХ составило 100 000 рублей. Сумма документально подтвержденных исполнителем расходов — 20 000 рублей.

Налоговая база для целей НДФЛ = 100 000 (вознаграждение) + 20 000 (возмещение) — 20 000 (профессиональный вычет) = 100 000 рублей.

Для целей расчета СВ компенсация является необлагаемым доходом, соответственно:

База для расчета СВ = 100 000 (вознаграждение) + 20 000 (не облагаемая сумма) = 100 000 рублей.

Договор с самозанятым

Особенности договора с самозанятым:

- Выплаты по договорам не облагаются НДФЛ и страховыми взносами.

- Расходы на услуги самозанятого должны быть подтверждены чеком.

- Самозанятый самостоятельно уплачивает НПД.

- 4% по доходам от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6% по доходам от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям и юридическим лицам.

Основной риск работы с самозанятым — переквалификация в трудовые отношения. Последствия переквалификации — доначисление НДФЛ, страховых взносов, штрафов и пеней.

Примеры привлечения самозанятых, где существует высокий риск переквалификации в трудовой договор:

- салоны красоты, в которых мастера-самозанятые работают с определенным распорядком дня;

- повара, менеджеры-самозанятые ресторанов, которые работают с определенным распорядком дня;

- отделы продаж, в которые состоят в большей части из исполнителей-самозанятых и т. д.

Окончание финансового года и подготовка отчетности — важный и ответственный этап для каждой компании. Чтобы не исправлять в будущем ошибки, важно сейчас внимательно проверить, все ли нюансы учтены, расходы обоснованы, документы собраны.

Есть вопросы по налогам в вашей компании? Нужна защита от ФНС? Нужно подобрать или протестировать бухгалтера? Оставьте заявку на бесплатную 15-минутную консультацию с нашим экспертом и подпишитесь на мой Telegram-канал «О налогах и налоговых рисках».

Что сделать перед заключением договора c самозанятым?

- Убедиться, что с самозанятым компания не имеет трудовых отношений, он не был в штате вашей компании последние два года.

- Самозанятый должен предоставить справку о постановке на учет в качестве плательщика налога на профессиональный доход (КНД 1122035). В договоре необходимо зафиксировать его статус.

- Предусмотреть и впоследствии контролировать, чтобы после каждой выплаты самозанятый предоставлял чек из сервиса «Мой налог».

- Составлять акт выполненных работ.

- Проверить договор на наличие 9 ошибок, которые мы разобрали выше в рамках договора ГПХ с физическим лицом.

- Предусмотреть особые условия.

Условие № 1. Стороны исходят из того что исполнитель действительно понимает, что он плательщик налога на профессиональный доход.

При заключении настоящего Договора Стороны исходили из того, что Исполнитель применяет специальный налоговый режим «Налог на профессиональный доход».

Условие № 2. Исполнитель обязуется своевременно передавать Заказчику чеки из приложения «Мой налог».

Исполнитель обязуется передать Заказчику чек, сформированный из приложения «Мой налог», на каждую выплаченную сумму при расчетах за услуги.

Условие № 3. Установление штрафных санкций за отсутствие чеков.

В случае непредставления чека, указанного в п. Договора, Исполнитель уплачивает Заказчику штраф в размере 43% от каждой суммы, на которую не был выдан чек.

Условие № 4. Обязанность уведомить Заказчика случае снятия самозанятого с учета.

В случае снятия Исполнителя с учета в качестве плательщика Налога на профессиональный доход, он письменно сообщает об этом Заказчику в течение трех дней с даты снятия с учета.

Подводя итог данной статье, отметим, что заключение договора ГПХ с физическим лицом и самозанятым имеет ряд преимуществ перед трудовым договором. А договор с самозанятым дает еще и значительную экономию на налогах.

Однако важно помнить о налоговых рисках, связанных с переквалификацией таких договоров в трудовые договоры, правильно прописывать их условия и исполнять.

Есть вопросы по налогам в вашей компании? Нужна защита от ФНС?

- С 2017 года провели 600+ консультаций по налогообложению.

- Законно сэкономили 5,2+ млрд рублей на налогах для бизнеса.

- Снизили налоговую нагрузку в 20 раз на часовой консультации.

- Провели 350+ проектов по налоговому аудиту и Due Diligence.

- Предотвратили налоговых рисков на 29,7+ млрд рублей.

- Провели тестирование профзнаний 5000+ бухгалтеров.

Спасибо за прочтение статьи. Надеемся, информация была для вас полезной.

Поделитесь, пожалуйста, в комментариях, узнали ли вы для себя что-то новое из нашей статьи. Может быть у вас остались вопросы или есть свои советы, лайфхаки, рекомендации по работе с налогами в изменяющихся условиях.

Источник: vc.ru

Как получить профессиональный вычет по НДФЛ по договору ГПХ

Профессиональный вычет

На чтение 5 мин. Опубликовано 17.05.2019

Часто организациям или индивидуальным предпринимателям требуются работы или услуги, выполнить которые собственными силами не представляется возможным. В таких случаях привлекаются специалисты — физические лица, не получившие статус ИП. С ними заключается договор гражданско-правового характера (ГПХ) и выплачивается вознаграждение. Такой подрядчик, получая доходы, имеет право на профессиональный вычет по НДФЛ по договору ГПХ.

Что такое профессиональный вычет по договору ГПХ

У физических лиц есть право оказывать хозяйствующим субъектам комплекс услуг (гл.39 ГК) или производить необходимый перечень работ (гл.37 ГК). При этом, в отличие от трудового договора, в договоре ГПХ прописывается конкретное индивидуальное задание. В качестве предмета договора указываются конечные результаты деятельности физлица. Эти результаты и оплачиваются заказчиком.

При исполнении договора ГПХ физлицо несет некоторые расходы. Согласно ст. 221 НК РФ, они могут быть учтены в составе профессионального налогового вычета. Эта льгота позволяет уменьшить сумму полученных доходов, с которой будет удержан НДФЛ 13%, на общие расходы исполнителя договора. При этом такие расходы должны быть:

- фактически произведены физлицом;

- иметь документальное подтверждение;

- прямо относиться к выполняемым работам/услугам по соглашению ГПХ (п. 3 ст. 210, п. 2 ст. 221, п. 1 ст. 224 НК РФ).

Согласно ст. 702, 769, 779 ГК РФ, к категории договоров гражданско-правового типа могут относится:

- Подряд.

- Возмездное оказание услуг.

- Выполнение НИР (научно-исследовательских работ).

Обязанность удержания НДФЛ и расчета вычета возлагается на налоговых агентов, производящих выплату вознаграждений.

Кому предоставляется вычет

Профессиональный вычет по НДФЛ по договору ГПХ исчисляется по каждому отдельному соглашению. Льгота предоставляется в момент выплаты вознаграждения:

- физлицам, деятельность которых связана с выполнением работ или оказанием услуг (п. 2 ст. 221 НК РФ);

- лицам, выступающим авторами:

- научных статей;

- литературных произведений;

- произведений в области искусства;

- изобретений и промышленных образцов (п. 3 ст. 221 НК РФ).

По договору ГПХ у исполнителей возникает право на вычет. В то же время исполнитель должен соблюсти несколько условий:

- не быть зарегистрированным в качестве ИП;

- являться налоговым резидентом РФ;

- оформить заявление на имя налогового агента для предоставления вычета.

Документы, необходимые для вычета

Для получения вычета необходимо оформить заявление. К нему потребуется приложить подтверждение расходов в виде:

- накладных и счетов-фактур на материалы, купленные для исполнения обязательств;

- актов, подписанных при привлечении субподрядчиков;

- квитанций, платежных поручений об оплате товарно-материальных ценностей (ТМЦ), работ/услуг а рамках соглашения ГПХ.

При оформлении вычета не имеет значения период, когда фактически производились траты. Важно, чтобы подтверждающие документы:

- подтверждали факт реальной оплаты;

- указывали на связь с предметом договора ГПХ.

Например, Сергейчук С.С. в соответствии с договором ГПХ производит монтаж оборудования в интересах ООО «Белла-М». Сумма контракта 17,5 тыс. рублей. В процессе исполнения обязательств по договору Сергейчуком С.С. были понесены расходы на приобретение ТМЦ для монтажных работ и привлечение субподрядчика на вспомогательные работы в общей сумме 6,5 тыс. рублей.

Все расходы подтверждены накладными, актами, платежными поручениями, договором субподряда.

База налогообложения НДФЛ для Сергейчука С.С. составит 17 500 — 6 500 = 11 000 рублей. Уплачиваемый налог равен 11 000 х 0,13 = 1 430 рублей.

Вычет без документов для подтверждения расходов

Отсутствие подтверждающих расходы документов обычно не дает права на вычет. Однако из этого правила есть исключение – работы, выполняемые авторами научных и литературных произведений, объектов искусства, изобретений и промобразцов. Для этих категорий расходы высчитываются по соответствующему нормативу. Расчет идет в процентном значении в зависимости от размера вознаграждения.

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка | 20 |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | 30 |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике | 40 |

| Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) | 30 |

| Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок | 40 |

| Создание других музыкальных произведений, в том числе подготовленных к опубликованию | 25 |

| Исполнение произведений литературы и искусства | 20 |

| Создание научных трудов и разработок | 20 |

| Изобретения, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) | 30 |

Порядок оформления вычета

Для реализации права на налоговый вычет по договору ГПХ потребуется заполнение заявления в письменной форме на имя налогового агента, т.е. заказчика (юрлицо или ИП, выплачивающий вознаграждение). Если налоговый агент отсутствует: например, когда, работы/услуги оказывались другому физлицу, то потребуется обращение в налоговый орган (ст. 216, 221, п. 1 ст. 226 НК РФ).

Получение вычета у налогового агента

Физлицо, претендующее на профвычет, должно написать заявление, в котором должны содержаться:

- ФИО физлица, его адрес и ИНН;

- данные договора ГПХ, по которому было получено вознаграждение и понесены расходы;

- просьба о предоставлении профвычета;

- сумма расходов на исполнение договора с разбивкой по направлениям и ссылкой на соответствующий подтверждающий документ.

Заявление оформляется в произвольной форме. К нему прилагаются копии всех документов для подтверждения расходов. Налоговый агент проверяет эти данные и пересчитывает базу. После этого определяется НДФЛ, который перечисляется в бюджет. Сумма доходов с учетом вычета оплачивается исполнителю.

Обращение в налоговую

Оформить профвычет можно и через налоговый орган. Для этого нужно заполнить налоговую декларацию 3-НДФЛ по итогам года и подать ее в ИФНС вместе с копиями документов до 30 апреля. Самостоятельно уплатить налог надо до 15 июля (пп. 4 п. 1, п. 4 ст. 228 НК РФ).

Пакет документов может быть передан в ИФНС разными способами:

- лично;

- почтовым отправлением в виде ценного письма с оформлением описи и уведомления;

- посредством действия представителя по нотариальной доверенности (п. 3 ст. 29 НК РФ);

- в электронной форме через сервис госуслуг с последующим подписанием декларации в налоговой.

Таким образом, физлица, исполняющие обязательства по гражданско-правовому договору, могут воспользоваться правом на профвычет. Для этого нужно оформить заявление на имя налогового агента и предъявить подтверждающие расходы документы.

Источник: vseprovychet.ru

Рассчитать ндфл по договору гпх

Подписаться на рассылку

Оформите подписку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Выплата аванса по договору ГПХ физическому лицу. Когда начислять НДФЛ и страховые взносы?

Сорокина Екатерина

Эксперт по работе

с корпоративными клиентами

Группы компаний «КАМИН»

Если организации необходимо привлечь людей для выполнения проектных или разовых работ, например, нужно заменить проводку, устранить протечку водопровода, собрать мебель для офиса, подготовить и провести корпоративное мероприятие и т.д., удобнее заключать с ними договоры гражданско-правового характера (далее – договоры ГПХ). Договор ГПХ представляет собой соглашение двух равнозначных сторон, одна из которых заказывает услугу или работу, а другая её предоставляет в определённые в договоре сроки, не оформляясь в штат организации, так сказать, оставаясь «на вольных хлебах». Говоря иначе, договор ГПХ есть ничто иное, как соглашение между заказчиком и исполнителем о выполнении конечного объёма работ.

Очень часто, заключая договор ГПХ, прописывают в нём условие об обязательном авансовом платеже. Этот платеж включается в цену договора, но выплачивается еще до получения результата заказчиком, несмотря на то, что в соответствии со ст. 711 ГК РФ обязанность по оплате выполненных работ (оказанных услуг) возникает у заказчика, по общему правилу, только после их фактического выполнения.

В выплате такого аванса, как правило, заинтересованы обе стороны:

- подрядчик за счёт аванса имеет возможность обеспечить себя необходимыми материалами, оборудованием, техникой для выполнения работ

- заказчик напрямую заинтересован в своевременном начале работ, чему способствует передача аванса

Надо ли уплачивать НДФЛ и страховые взносы при выплате аванса по договору ГПХ, если он заключён с физическим лицом, а не с индивидуальным предпринимателем? Давайте разбираться.

Из п.1 ст. 210 НК РФ следует, что определять налоговую базу по НДФЛ необходимо с учётом всех доходов налогоплательщика, будь то доходы в денежной или натуральной форме. Следовательно, доход, полученный физическим лицом по договору ГПХ, подлежит обложению НДФЛ.

Обязанность исчислить, удержать и перечислить НДФЛ в бюджет с доходов, полученных по договору ГПХ, лежит на налоговом агенте, которым является организация – источник выплаты дохода (п. 2 ст. 226 НК РФ).

Порядок обложения доходов НДФЛ по договору ГПХ определяется с учётом того, что такой доход не является заработной платой, т.к. выплата дохода по договору ГПХ производится в рамках гражданско-правовых, а не трудовых отношений. А значит, дата получения дохода по договору ГПХ определяется в общеустановленном порядке, т.е. это день выплаты дохода (п.1 ст. 223 НК РФ).

Но суть авансового платежа заключается в том, что деньги оплачиваются заранее, тогда, когда работы по договору ещё не выполнены, а может быть исполнитель даже ещё и не приступил к их выполнению. Нужно ли включать авансовый платёж физическому лицу по договору ГПХ в доход, облагаемый НДФЛ?

Специалисты Минфина в письме от 21.07.2017г. № 03-04-06/46733 основываясь на положениях п. 1 ст. 210 и п. 1 ст. 223 НК РФ пояснили, что суммы выплаченного аванса по договору ГПХ, полученные подрядчиком — физическим лицом, не являющимся индивидуальным предпринимателем, включаются в налогооблагаемый доход по НДФЛ того налогового периода, в котором они были выплачены, независимо от того, в каком налоговом периоде будет произведён окончательный расчёт по договору после подписания акта выполненных работ (оказанных услуг). А это значит, что с суммы авансового платежа НДФЛ необходимо удержать в день выплаты такого аванса.

Однако суды не всегда разделяют в этом вопросе позицию специалистов финансового ведомства. Есть примеры судебных решений, в которых судьи поддержали позицию организации – налогового агента. Например, ФАС Уральского округа в постановлении от 14.11.2011 № Ф09-7355/11 встал на сторону налогового агента, не удержавшего сумму НДФЛ при выплате аванса.

Позиция судей основывалась на том, что в пп. 6 п. 1 ст. 208 НК РФ сказано, что к доходам, полученным от источников в Российской Федерации, относятся заработная плата и вознаграждение за уже выполненную работу (услугу). Также доходом признаётся экономическая выгода как в денежной, так и в натуральной форме (ст. 41 НК РФ).

Материальная выгода учитывается только, если её можно оценить, и только в той мере, в которой такую выгоду возможно оценить, в соответствии с гл. 23 НК РФ. Оценить материальную выгоду физического лица, выполняющего работы по договору ГПХ возможно только по результату завершения работ (услуг), а значит после подписания акта выполненных работ. Поэтому нельзя аванс рассматривать как доход, подлежащий налогообложению НДФЛ, в момент его получения исполнителем по договору ГПХ. Удержать налог следует по завершению сторонами договорных обязательств.

Безопаснее, конечно же, руководствуясь разъяснениями специалистов Минфина удерживать НДФЛ с авансового платежа по договору ГПХ в момент перечисления аванса исполнителю. Следовательно, и в расчёте 6-НДФЛ сумму налога необходимо отразить в том периоде, в котором аванс по договору ГПХ был перечислен исполнителю — физ. лицу.

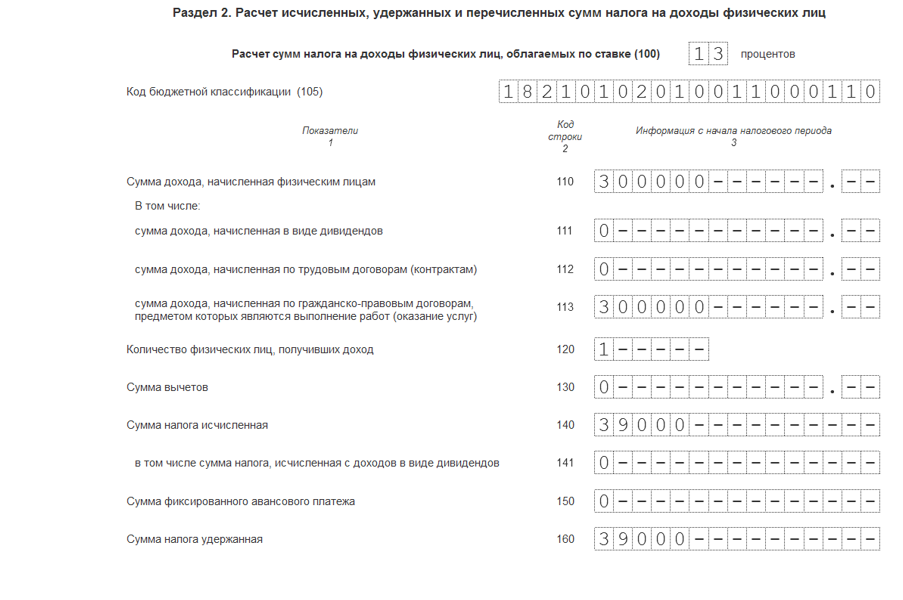

Рассмотрим ситуацию на конкретном примере. Допустим, что организация заключила с физ. лицом договор ГПХ на установку пластиковых окон в фойе. Общая сумма по договору составила 300 000 руб., срок выполнения работ 2 месяца. 25.03.2021г. организация перечислила исполнителю аванс в сумме 130 500 руб. (150 000 – 19 500), а по окончанию работ после подписания акта выполненных работ 25.05.2021г. оставшиеся 130 500 (150 000 – 19 500) руб. Как в 6-НДФЛ отразить данные по этой сделке?

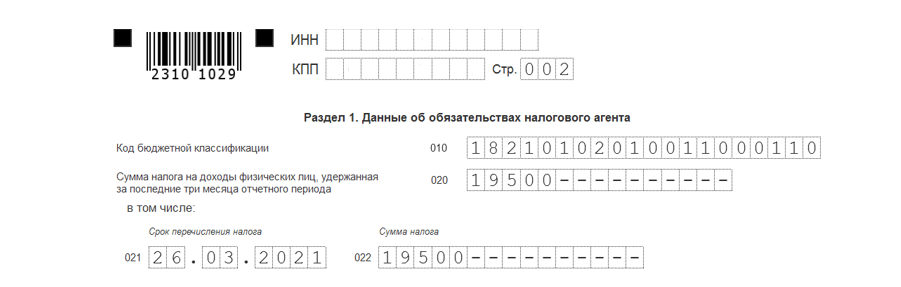

В соответствии с рекомендациями Минфина, НДФЛ следует удержать с авансового платежа по договору ГПХ тогда, когда он был передан заказчиком, т.е. 25.03.2021г. и перечислить его в бюджет не позднее следующего рабочего дня, т.е. 26.03.2021г. Сумму дохода и налога с этого аванса необходимо отразить в отчёте 6-НДФЛ уже за 1-й квартал 2021г.

В Разделе 1. «Данные об обязательствах налогового агента» сумму удержанного налога по сроку перечисления 26.03.2021г. с авансового платежа следует отразить по ставке 13% в строке 022.

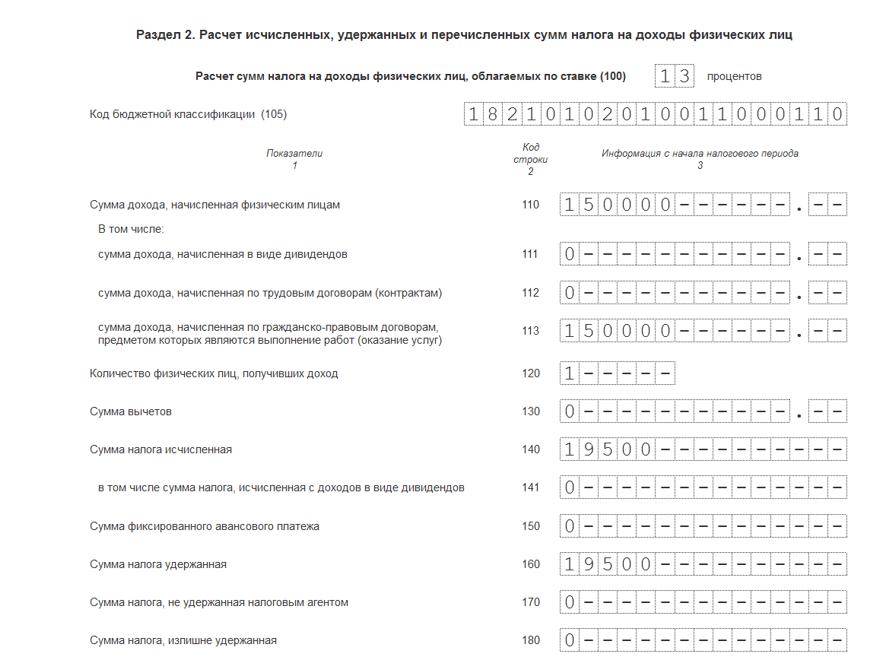

В Разделе 2. «Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» сумму переданного аванса необходимо заполнить по ставке налога 13% в строках 110 и 113, сумму исчисленного НДФЛ с аванса – в строке 140, сумму удержанного НДФЛ с аванса – в строке 160.

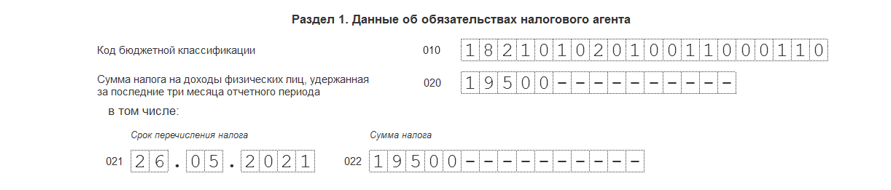

После окончательного расчёта с исполнителем, с оставшейся суммы также необходимо удержать НДФЛ и перечислить его в бюджет на следующий рабочий день. По условию нашего примера удержать НДФЛ необходимо 25.05.2021г., а перечислить в бюджет не позднее 26.05.2021г. Сумму окончательного расчёта по договору и удержанного налога необходимо отразить в отчёте 6-НДФЛ за полугодие 2021г.

В Разделе 1. «Данные об обязательствах налогового агента» удержанный налог с суммы окончательного расчёта по договору следует отразить по ставке 13% по сроку 26.06.2021г. в строке 022.

В Разделе 2. «Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» общую сумму дохода по договору ГПХ необходимо заполнить по ставке налога 13% в строках 110 и 113, сумму исчисленного НДФЛ – в строке 140, сумму удержанного НДФЛ – в строке 160. (Все данные в Разделе 2 отчёта 6-НДФЛ заполняются нарастающим итогом с начала налогового периода. Налоговый период для НДФЛ – календарный год).

На основании приведённых норм налогового законодательства специалисты Минфина РФ в письме от 21.07.2017г. № 03-04-06/46733 пришли к выводу, что вознаграждение по договорам ГПХ, предметом которых является выполнение работ, оказание услуг, облагается страховыми взносами на обязательное пенсионное страхование и обязательное медицинское страхование только после окончательного выполнения работ (услуг) или выполнения отдельных этапов работ на основании актов приёмки выполненных работ (оказанных услуг) в момент начисления такого вознаграждения в пользу физических лиц. А значит, с суммы аванса, выплаченной исполнителю по договору ГПХ, страховые взносы не начисляются.

Возвращаясь к условию нашего примера, страховые взносы должны быть рассчитаны с суммы начисленного вознаграждения по договору, т.е. с суммы 300 000 руб., после подписания акта выполненных работ 25.05.2021г. и перечислены в бюджет не позднее 15-го июня. В Расчёте по страховым взносам суммы страховых взносов по этому договору следует отразить в отчёте за полугодие 2021г.

Подводя итог, хочу ещё раз обратить ваше внимание на то, что с суммы авансового платежа по договору ГПХ, предметом которого является выполнение работ (оказание услуг), исчислить и удержать НДФЛ лучше в момент перечисления денег исполнителю. А рассчитывать страховые взносы с суммы авансового платежа нет необходимости, т. к. расчёт страховых взносов производится в том месяце, когда начислено вознаграждение по договору ГПХ после подписания акта выполненных работ (услуг).

Источник: xn—-9sb1admdd6a.xn--p1ai