Баланс разделен на две равнозначные в стоимостном выражении части. В его левой стороне – «Активе» сгруппированы данные о наличии имущества в предприятии (недвижимости, финансовых вложениях, производственных фондах и запасах, задолженности дебиторов, денежных средствах и т.д.) на конец отчетного периода, а в правой – «Пассиве» объединены сведения об источниках финансирования, на которые имеющиеся активы приобретались: капитал (собственный и заемный), а также обязательства перед кредиторами. Обе части баланса должны быть равны, так как стоимость имущества не может превышать имеющихся возможностей фирмы, т. е. размера ее источников. На сегодня действует форма баланса , утвержденная приказом Минфина РФ от 02.07.2010 № 66н.

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Как заполнить бухгалтерский баланс за 2022 год? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ бесплатно.

Расшифровка строк бухгалтерского баланса 2022 — 2023 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела « Внеоборотные активы », где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

Строка бухгалтерского баланса

Как формируется, по каким счетам берется сальдо

Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05

Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04

Результаты исследований и разработок

Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04

Д/т 04 по расходам на НИОКР

Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа

Д/т 08 – К/т 05 по относящимся к поисковым НМА

Материальные поисковые активы (МПА)

Материальная составляющая расходов по поиску и разведке

Д/т 08- К/т 02 в части МПА

Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20)

Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03)

Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат

Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03

Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

— займов персоналу (сч. 73/1),

— по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам

Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль.

Прочие внеоборотные активы

Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса)

Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года)

Итого по разделу I

Итоговая строка по разделу

Сумма заполненных строк раздела

Расшифровка бухгалтерского баланса по строкам 2-го раздела

Во 2-м разделе баланса расположены строки, отражающие стоимость имеющихся в компании на отчетную дату наиболее ликвидных активов – оборотных средств :

Строка бухгалтерского баланса

Как формируется, по каким счетам берется сальдо

Расшифровка строки 1210 «Запасы» в балансе включает:

- ТМЦ и производственное сырье – сч. 10, указывая дебетовое сальдо. Если фирма отражает стоимость ТМЦ в учетных ценах с использованием счетов 15 «Заготовление МЦ» и 16 «Отклонение в стоимости ТМЦ», то к остатку по сч. 10 прибавляют дебетовое сальдо или вычитают кредитовое сальдо по сч. 16;

- остатки по незавершенному производству – сумма дебетовых остатков по счетам 20, 21, 23, 29, 44. В этой строке аккумулируются все расходы предприятия, т. е. прямые и косвенные издержки, в том числе затраты, связанные с общим функционированием фирмы и ее управлением – оплата коммунальных услуг, связи, приобретения канцелярских принадлежностей, ремонт оргтехники и т.п.;

- сумма дебетовых остатков по товарным счетам 41 и 43 (за вычетом величины торговой наценки — кредитового сальдо по сч. 42 и размера резерва, созданного под обесценение ТМЦ – кредитового сальдо по сч. 14);

- дебетовый остаток по сч. 45 «Товары отгруженные»

Д/т 10 + Д/т 15 + Д/т 16 (или – К/т 16) + Д/т 20 + Д/т 21 + Д/т 23 +Д/т 28 + Д/т 29 + Д/т 41+ Д/т 43 – К/т 42– К/т 14 + Д/т 44 + Д/т 45

НДС по приобретенным ценностям

Дебетовый остаток по сч. 19 «НДС по приобретенным МЦ»

Объединяют дебетовые сальдо по счетам расчетов с поставщиками, покупателями, сотрудниками — 60, 62, 70, 71, 73 (исключая долгосрочные процентные займы по сч. 73/1), 75, 68, 69,76 (НДС с авансов, отраженных на этих счетах не учитывают). Из полученной величины вычитают кредитовое сальдо по сч. 63 «Резервы сомнительных долгов», если резерв создавался

Д/т 60 + Д/т 62 – К/т 63 + Д/т 68 + Д/т 69 + Д/т 70 + Д/т 71 + Д/т 73 (кроме займов на сч. 73-1) + Д/т 75 + Д/т 76 (за минусом НДС с авансов выданных и полученных)

Финансовые вложения (кроме денежных эквивалентов)

Вложения средств в краткосрочных периодах (менее года) для извлечения прибыли. Суммируют дебетовые сальдо по счетам 55/3 и 58 (за минусом кредитового остатка резерва под обесценение по кратковременным вложениям по счету 59), 73

Д/т 58 – К/т 59 + Д/т 55/3 + Д/т 73-1 (по краткосрочным операциям)

Формируют сведения об остатках денежных средств на счетах в банке и кассе фирмы, для чего суммируют дебетовые остатки по счетам 50 (кроме субсчета по денежным документам 50/3), 51, 52, 55, 57, 58 (в части денежных эквивалентов – ценных бумаг, акций и др.)

Д/т 50 (кроме 50/3) + Д/т 51 + Д/т 52 + Д/т 55 (кроме 55/3) + Д/т 57 + Д/т 58 (по вложениям в ценные бумаги)

Прочие оборотные активы

Стоимость активов, не вошедших в перечисленные строки, например, дебетовое сальдо по сч. 50/3 (при учете денежных документов), суммы недостач и потерь по сч. 94

Итого по разделу II

Итоговая строка по разделу

Сумма заполненных строк раздела

Всего по активу баланса

Сумма строк 1100 и 1200

Строки баланса 2023: расшифровка 3-го раздела

Третий раздел пассива баланса несет в себе информацию о наличии в компании собственного капитала и резервов. Расшифровка баланса будет следующей:

Строка бухгалтерского баланса

Как формируется, по каким счетам берется сальдо

Величина уставного капитала

Собственные акции, выкупленные у акционеров

Это отрицательный показатель в балансе (указывается в скобках), указывающий на остаток акций компании, который она выкупила у участников для предполагаемой перепродажи или аннулирования

Сумма дооценки ОС и НМА, возникшая в результате переоценки (пересмотра первоначальной стоимости имущества), учтенная на сч. 83

К/т 83 (в части дооценки по ОС и НМА)

Величина добавочного капитала без учета проведенной переоценки, например при получении имущества – кредитовый остаток по сч. 83

К/т 83 (кроме сумм дооценки)

Величина сформированного резервного фонда или других фондов, образованных распределением из прибыли компании – кредитовое сальдо по сч. 82

Строка баланса 1370 — расшифровка отражает результат деятельности предприятия: размер прибыли, оставшейся в фирме после уплаты налогов или величину убытка. Кредитовое сальдо означает наличие нераспределенной прибыли, дебетовое – убытка

Одним из способов:

- К/т 99 + К/т 84;

- Д/т 99 + Д/т 84 (убыток указывается в скобках);

- К/т 84 – Д/т 99;

- К/т 99 – Д/т 84.

Итого по разделу III

Итоговая строка по разделу

Сумма показателей строк раздела

Расшифровка бухгалтерского баланса по строкам 4-го раздела

В этом разделе баланса отражают состояние расчетов по краткосрочным займам, величины отложенных обязательств по налогам, оценочные и прочие обязательства:

Строка бухгалтерского баланса

Как формируется, по каким счетам берется сальдо

Остаток непогашенного долгосрочного займа, взятого на срок более 12 месяцев

Отложенные налоговые обязательства (ОНО)

Образуются, если налоговый учет в компании разнится с бухгалтерским – разницы формируются по сч. 77, остаток непогашенных обязательств – это кредитовое сальдо по сч. 77

Суммы резервов предстоящих расходов, запланированных в долгосрочной перспективе, например, на проведение реконструкции — кредитовое сальдо по сч. 96

К/т 96 в части резервов, сформированных под события, которые наступят не раньше, чем через год

Отражают привлеченные (не собственные!) средства, не означенные в строке 1410. Это может быть долгосрочная задолженность перед контрагентом или бюджетом, в т.ч. по векселям, целевым поступлениям с долгосрочной перспективой покрытия

К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 76 + К/т 86 (по долгосрочной задолженности)

Итого по разделу IV

Сумма строк раздела

Расшифровка отдельных показателей бухгалтерского баланса – 5-й раздел

5-й раздел пассива баланса объединяет обязательства фирмы, которые требуют погашения в краткосрочных периодах:

Строка бухгалтерского баланса

Как формируется, по каким счетам берется сальдо

Остаток непогашенных краткосрочных займов, предоставленных банками или другими компаниями

По строке баланса 1520 расшифровка включает остатки задолженности (кредитовые сальдо), срок погашения которой не более 12 месяцев, перед различными контрагентами:

— поставщиками (сч. 60), заказчиками (сч. 62);

— учредителями (сч. 75);

— разными дебиторами/кредиторами (сч. 76);

— персоналом по зарплате (сч. 70), подотчету (сч. 71), прочим операциям (сч. 73);

— бюджетом (сч. 68) и фондами (сч. 69)

К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 70 + К/т 71 + К/т 73 + К/т 75 + К/т 76 (по краткосрочным долгам за минусом фигурирующего на счетах расчетов НДС с выданных/полученных авансов)

Кредитовый остаток по доходам будущих периодов, например, если компания получила арендную плату вперед за несколько месяцев.

Суммы резервов предстоящих расходов в краткосрочных периодах (менее 12 мес.), например, на выплату отпускных — кредитовое сальдо по сч. 96

Остальные обязательства, не вошедшие в перечисленные строки, например, остаток целевых средств по сч. 86

К/т 86 в части краткосрочной задолженности сроком погашения меньше 12 месяцев

Итого по разделу V

Сумма строк по разделу

Всего по пассиву баланса

1300 + 1400 + 1500

Итоги

Расшифровка бухгалтерского баланса по строкам осуществляется в случае, если показатели данных строк существенны и пользователи не смогут оценить финансовое положение организации. Показатели расшифровываются путем отражения в балансе в отдельных подстроках к соответствующей строке (п. 11 ПБУ 4/99).

Источник: dzen.ru

Расшифровка бухгалтерского баланса по строкам

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

- Структура баланса

- Расшифровка строк бухгалтерского баланса 2022 — 2023 в 1-м разделе

- Расшифровка бухгалтерского баланса по строкам 2-го раздела

- Строки баланса 2023: расшифровка 3-го раздела

- Расшифровка бухгалтерского баланса по строкам 4-го раздела

- Расшифровка отдельных показателей бухгалтерского баланса – 5-й раздел

- Итоги

Структура баланса

Баланс разделен на две равнозначные в стоимостном выражении части. В его левой стороне – «Активе» сгруппированы данные о наличии имущества в предприятии (недвижимости, финансовых вложениях, производственных фондах и запасах, задолженности дебиторов, денежных средствах и т.д.) на конец отчетного периода, а в правой – «Пассиве» объединены сведения об источниках финансирования, на которые имеющиеся активы приобретались: капитал (собственный и заемный), а также обязательства перед кредиторами. Обе части баланса должны быть равны, так как стоимость имущества не может превышать имеющихся возможностей фирмы, т. е. размера ее источников. На сегодня действует форма баланса, утвержденная приказом Минфина РФ от 02.07.2010 № 66н.

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Как заполнить бухгалтерский баланс за 2022 год? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ бесплатно.

Расшифровка строк бухгалтерского баланса 2022 — 2023 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

Строка бухгалтерского баланса

Расшифровка

Как формируется, по каким счетам берется сальдо

название

код

Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05

Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04

Результаты исследований и разработок

Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04

Д/т 04 по расходам на НИОКР

Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа

Д/т 08 – К/т 05 по относящимся к поисковым НМА

Материальные поисковые активы (МПА)

Материальная составляющая расходов по поиску и разведке

Д/т 08- К/т 02 в части МПА

Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20)

Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03)

Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат

Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03

Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

— займов персоналу (сч. 73/1),

— по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам

Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль.

Прочие внеоборотные активы

Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса)

Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года)

Итого по разделу I

Итоговая строка по разделу

Сумма заполненных строк раздела

Расшифровка бухгалтерского баланса по строкам 2-го раздела

Во 2-м разделе баланса расположены строки, отражающие стоимость имеющихся в компании на отчетную дату наиболее ликвидных активов – оборотных средств:

Строка бухгалтерского баланса

Расшифровка

Как формируется, по каким счетам берется сальдо

название

код

Расшифровка строки 1210 «Запасы» в балансе включает:

- ТМЦ и производственное сырье – сч. 10, указывая дебетовое сальдо. Если фирма отражает стоимость ТМЦ в учетных ценах с использованием счетов 15 «Заготовление МЦ» и 16 «Отклонение в стоимости ТМЦ», то к остатку по сч. 10 прибавляют дебетовое сальдо или вычитают кредитовое сальдо по сч. 16;

- остатки по незавершенному производству – сумма дебетовых остатков по счетам 20, 21, 23, 29, 44. В этой строке аккумулируются все расходы предприятия, т. е. прямые и косвенные издержки, в том числе затраты, связанные с общим функционированием фирмы и ее управлением – оплата коммунальных услуг, связи, приобретения канцелярских принадлежностей, ремонт оргтехники и т.п.;

- сумма дебетовых остатков по товарным счетам 41 и 43 (за вычетом величины торговой наценки — кредитового сальдо по сч. 42 и размера резерва, созданного под обесценение ТМЦ – кредитового сальдо по сч. 14);

- дебетовый остаток по сч. 45 «Товары отгруженные»

Д/т 10 + Д/т 15 + Д/т 16 (или – К/т 16) + Д/т 20 + Д/т 21 + Д/т 23 +Д/т 28 + Д/т 29 + Д/т 41+ Д/т 43 – К/т 42– К/т 14 + Д/т 44 + Д/т 45

НДС по приобретенным ценностям

Дебетовый остаток по сч. 19 «НДС по приобретенным МЦ»

Объединяют дебетовые сальдо по счетам расчетов с поставщиками, покупателями, сотрудниками — 60, 62, 70, 71, 73 (исключая долгосрочные процентные займы по сч. 73/1), 75, 68, 69,76 (НДС с авансов, отраженных на этих счетах не учитывают). Из полученной величины вычитают кредитовое сальдо по сч. 63 «Резервы сомнительных долгов», если резерв создавался

Д/т 60 + Д/т 62 – К/т 63 + Д/т 68 + Д/т 69 + Д/т 70 + Д/т 71 + Д/т 73 (кроме займов на сч. 73-1) + Д/т 75 + Д/т 76 (за минусом НДС с авансов выданных и полученных)

Финансовые вложения (кроме денежных эквивалентов)

Вложения средств в краткосрочных периодах (менее года) для извлечения прибыли. Суммируют дебетовые сальдо по счетам 55/3 и 58 (за минусом кредитового остатка резерва под обесценение по кратковременным вложениям по счету 59), 73

Д/т 58 – К/т 59 + Д/т 55/3 + Д/т 73-1 (по краткосрочным операциям)

Формируют сведения об остатках денежных средств на счетах в банке и кассе фирмы, для чего суммируют дебетовые остатки по счетам 50 (кроме субсчета по денежным документам 50/3), 51, 52, 55, 57, 58 (в части денежных эквивалентов – ценных бумаг, акций и др.)

Д/т 50 (кроме 50/3) + Д/т 51 + Д/т 52 + Д/т 55 (кроме 55/3) + Д/т 57 + Д/т 58 (по вложениям в ценные бумаги)

Прочие оборотные активы

Стоимость активов, не вошедших в перечисленные строки, например, дебетовое сальдо по сч. 50/3 (при учете денежных документов), суммы недостач и потерь по сч. 94

Итого по разделу II

Итоговая строка по разделу

Сумма заполненных строк раздела

Всего по активу баланса

Сумма строк 1100 и 1200

Строки баланса 2023: расшифровка 3-го раздела

Третий раздел пассива баланса несет в себе информацию о наличии в компании собственного капитала и резервов. Расшифровка баланса будет следующей:

Строка бухгалтерского баланса

Расшифровка

Как формируется, по каким счетам берется сальдо

название

код

Величина уставного капитала

Собственные акции, выкупленные у акционеров

Это отрицательный показатель в балансе (указывается в скобках), указывающий на остаток акций компании, который она выкупила у участников для предполагаемой перепродажи или аннулирования

Сумма дооценки ОС и НМА, возникшая в результате переоценки (пересмотра первоначальной стоимости имущества), учтенная на сч. 83

К/т 83 (в части дооценки по ОС и НМА)

Величина добавочного капитала без учета проведенной переоценки, например при получении имущества – кредитовый остаток по сч. 83

К/т 83 (кроме сумм дооценки)

Величина сформированного резервного фонда или других фондов, образованных распределением из прибыли компании – кредитовое сальдо по сч. 82

Строка баланса 1370 — расшифровка отражает результат деятельности предприятия: размер прибыли, оставшейся в фирме после уплаты налогов или величину убытка. Кредитовое сальдо означает наличие нераспределенной прибыли, дебетовое – убытка

Одним из способов:

- К/т 99 + К/т 84;

- Д/т 99 + Д/т 84 (убыток указывается в скобках);

- К/т 84 – Д/т 99;

- К/т 99 – Д/т 84.

Итого по разделу III

Итоговая строка по разделу

Сумма показателей строк раздела

Расшифровка бухгалтерского баланса по строкам 4-го раздела

В этом разделе баланса отражают состояние расчетов по краткосрочным займам, величины отложенных обязательств по налогам, оценочные и прочие обязательства:

Строка бухгалтерского баланса

Расшифровка

Как формируется, по каким счетам берется сальдо

название

код

Остаток непогашенного долгосрочного займа, взятого на срок более 12 месяцев

Отложенные налоговые обязательства (ОНО)

Образуются, если налоговый учет в компании разнится с бухгалтерским – разницы формируются по сч. 77, остаток непогашенных обязательств – это кредитовое сальдо по сч. 77

Суммы резервов предстоящих расходов, запланированных в долгосрочной перспективе, например, на проведение реконструкции — кредитовое сальдо по сч. 96

К/т 96 в части резервов, сформированных под события, которые наступят не раньше, чем через год

Отражают привлеченные (не собственные!) средства, не означенные в строке 1410. Это может быть долгосрочная задолженность перед контрагентом или бюджетом, в т.ч. по векселям, целевым поступлениям с долгосрочной перспективой покрытия

К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 76 + К/т 86 (по долгосрочной задолженности)

Итого по разделу IV

Сумма строк раздела

Расшифровка отдельных показателей бухгалтерского баланса – 5-й раздел

5-й раздел пассива баланса объединяет обязательства фирмы, которые требуют погашения в краткосрочных периодах:

Строка бухгалтерского баланса

Расшифровка

Как формируется, по каким счетам берется сальдо

название

код

Остаток непогашенных краткосрочных займов, предоставленных банками или другими компаниями

По строке баланса 1520 расшифровка включает остатки задолженности (кредитовые сальдо), срок погашения которой не более 12 месяцев, перед различными контрагентами:

— поставщиками (сч. 60), заказчиками (сч. 62);

— учредителями (сч. 75);

— разными дебиторами/кредиторами (сч. 76);

— персоналом по зарплате (сч. 70), подотчету (сч. 71), прочим операциям (сч. 73);

— бюджетом (сч. 68) и фондами (сч. 69)

К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 70 + К/т 71 + К/т 73 + К/т 75 + К/т 76 (по краткосрочным долгам за минусом фигурирующего на счетах расчетов НДС с выданных/полученных авансов)

Кредитовый остаток по доходам будущих периодов, например, если компания получила арендную плату вперед за несколько месяцев.

Суммы резервов предстоящих расходов в краткосрочных периодах (менее 12 мес.), например, на выплату отпускных — кредитовое сальдо по сч. 96

Остальные обязательства, не вошедшие в перечисленные строки, например, остаток целевых средств по сч. 86

К/т 86 в части краткосрочной задолженности сроком погашения меньше 12 месяцев

Итого по разделу V

Сумма строк по разделу

Всего по пассиву баланса

1300 + 1400 + 1500

Итоги

Расшифровка бухгалтерского баланса по строкам осуществляется в случае, если показатели данных строк существенны и пользователи не смогут оценить финансовое положение организации. Показатели расшифровываются путем отражения в балансе в отдельных подстроках к соответствующей строке (п. 11 ПБУ 4/99).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Источник: spmag.ru

Как в программе 1С:Бухгалтерия ред. 3.0 сделать расшифровку строк бухгалтерского баланса?

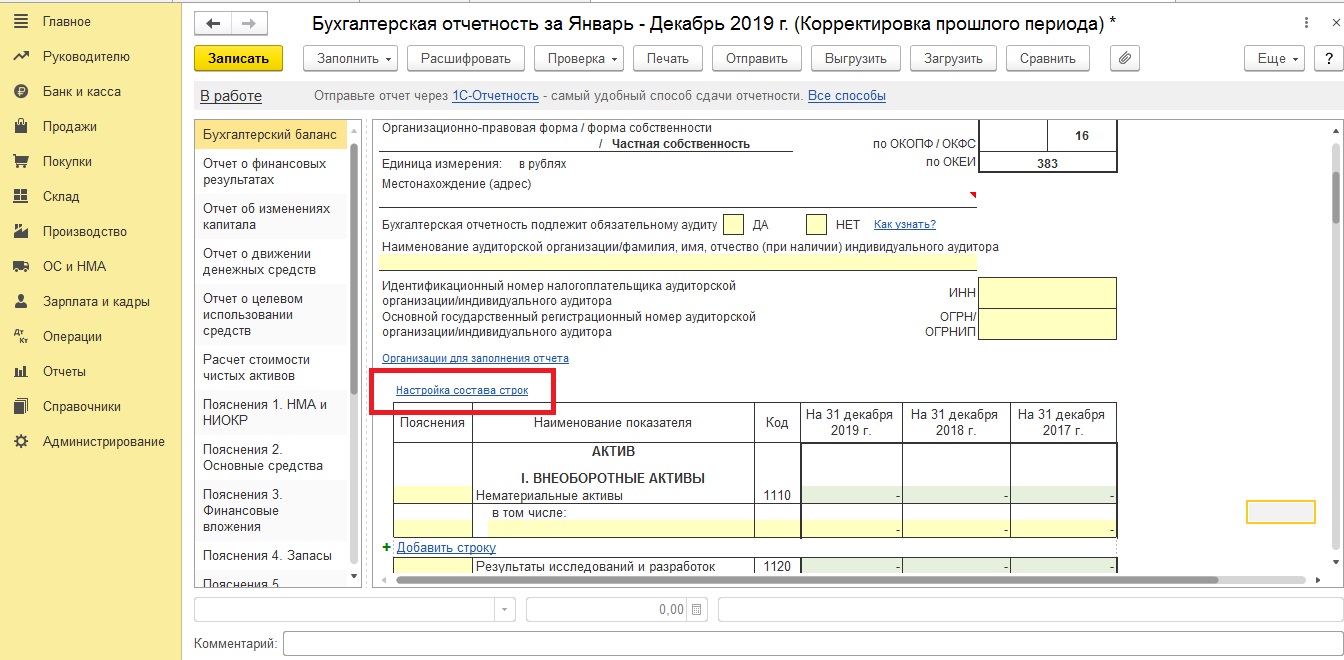

В бухгалтерском балансе, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных активах и обязательствах в строках «в том числе» к соответствующему показателю-группе статей в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом. В автоматизированном режиме в бухгалтерский баланс можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей бухгалтерского баланса, которая открывается по гиперссылке «Настройка состава строк» Для тех показателей, которые необходимо привести в бухгалтерском балансе обособленно, нужно установить флажок в графе «Включать в отчет». На панели действий формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей. Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю — группе статей. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение отчета

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Нет Получите полный доступ к КонсультантПлюс бесплатно! Попробовать

Да Вы переходите в систему КонсультантПлюс Перейти

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru