Расходы будущих периодов — расходы, произведенные в настоящем времени, но относимые на себестоимость продукции в следующих периодах либо в пропорции к объему выпуска, либо равномерно.

Анализ расходов будущих периодов производится в программе ФинЭкАнализ в блоке Прогнозный баланс с учетом сложившихся тенденций.

В их число включаются, например, затраты на освоение производства новых видов продукции, или арендная плата, или расходы на рекламу, оплаченные за несколько месяцев вперед. Так как расходы будущих периодов — абсолютно неликвидные активы, при оценке уровня ликвидности активов и платежеспособности предприятия их исключают из состава оборотных активов.

Расходы будущих периодов в балансе

Расходы будущих периодов отражаются в бухгалтерском балансе отдельной статьей (в составе оборотных активов).

Учет расходов будущих периодов

Для учета будущих расходов предназначен счет 97 «Расходы будущих периодов». Объекты расходов будущих периодов отражаются на балансе, если соответствуют условиям признания активов в нормативных правовых актах по бухучету.

Списываются они в порядке, установленном для списания затрат, относящихся к следующим отчетным периодам (пункт 19 ПБУ 10/99 «Расходы организации» (утвержден приказом Минфина России от 6 мая 1999 г. № 33н). Из него следует, что затраты распределяются между отчетными периодами, когда:

- они обусловливают получение доходов в течение нескольких отчетных периодов,

- связь доходов с затратами не может быть определена четко или определяется косвенным путем.

Счет 97 применяется, только если затраты компании образуют актив. При этом соответствующий актив должен создавать косвенные условия для продолжительного получения доходов. В зависимости от срока погашения он классифицируется в балансе как оборотный или внеоборотный (пункт 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержден приказом Минфина от 6 июля 1999 г. № 43н).

- будущая стоимость,

- доходы будущих периодов,

- будущая стоимость денежного потока,

- себестоимость продукции.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про расходы будущих периодов

- Актуальные вопросы учета расходов будущих периодов Многие до сих пор не могут понять что именно зашифровано под таким странным названием — расходы будущих периодов и какие именно затраты нужно учитывать на соответствующем счете В одном из

- Анализ источников формирования капитала V Краткосрочные обязательства Расходы будущихпериодов 450 Кредиты банка 6 300 Задолженность поставщикам 2 000 Дебиторская задолженность 2 000

- Распределительные статьи баланса в анализе показателей ликвидности предприятия Учитывая разнохарактерность объектов числящихся по статье Расходы будущих периодов не всех их следует принимать в расчет Некоторые авторы относят эту статью

- Внутрихозяйственный контроль доходов и расходов от обычных видов деятельности в торговле Проверка конечного сальдо по счету синтетического учета расходов будущих периодов счет 97 предыдущего отчетного периода соответствующим 03.01.2017 — 04.01.2017 Петров Е.Н Расчетные

- Актуальные проблемы бухгалтерского учета доходов будущих периодов С 2-6 Иванов А.Е Издержки реформирования отечественного бухгалтерского учета расходы будущих периодов доходы будущих периодов резервы предстоящих расходов Международный бухгалтерский учет 2013 № 2

- Проблемы бухгалтерского учета процентов и дисконта по облигациям непрофессиональными участниками рынка ценных бумаг Годового отчета 2016 в части учета дисконта что это возможно лишь с использованием счета 97 Расходы будущих периодов 15 Аналогичного мнения придерживается Н.В Лактионова Начисление причитающегося дисконта по размещенным облигациям

- Особенности проведения комплексного экономического анализа оборотных активов торговых организаций Товары отгруженные Расходы будущих периодов Прочие запасы и затраты статья Налог на добавленную стоимость по приобретенным ценностям

- Нормативное регулирование и учет затрат по элементам и статьям калькуляции в апстриме ПБУ 24 2011 5 подготовительные затраты в данной отрасли отражали в составе расходов будущих периодов на счете 97 Расходы будущих периодов Начиная с 2011 года в бухгалтерском балансе отсутствует строка Расходы будущих периодов

- Амортизация нематериальных активов расчет и учет Нематериальные активы а на счете 97 Расходы будущих периодов Дебет 08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства

- Оценка финансовой устойчивости матричным методом Запасы и затраты расходы будущих периодов и НДС x x x x x x 1 252 351 x

- Бухгалтерский учет операций с векселями Начисленные проценты и дисконт по выданным векселям включены в расходы будущих периодов 97 60 Векселя выданные 6 Оплачен выданный вексель 60 Векселя выданные 51

- К вопросу определения величины чистого оборотного капитала предприятия Несмотря на то что Расходы будущих периодов входят в состав элементов оборотного капитала но они не отвечают всем его

- Финансовый анализ предприятия III Расходы будущих периодов Раздел I Необоротные активы содержит статьи Нематериальные активы Незавершенное строительство Основные средства

- Прогнозирование бухгалтерского баланса коммерческой организации методом процента от продаж В том числе сырье материалы и другие аналогичные ценности 211 590 620 затраты в незавершенном производстве 213 59 69 готовая продукция и товары для перепродажи 214 206 203 товары отгруженные 215 — — расходы будущих периодов 216 45 48 Налог на добавленную стоимость по приобретенным ценностям 220 20

- Проблемные вопросы учета оценочных обязательств в связи с оплатой труда Соответственно величина обязательств организации перед работниками за перенесенные на будущее накапливаемые отсутствия также должна быть перенесена в будущие отчетные периоды а на расходы принимается в текущем периоде При этом не следует забывать

- Экономическая категория себестоимости продуктов труда в бухгалтерском учете К расходам текущего периода относятся расходы или убытки в зависимости от их характера Расходы будущих периодов признают либо как затраты либо отражают в составе активов компании Получается что

- Финансовый леверидж как инструмент оценки риска формирования финансовой структуры капитала торгового предприятия Оборотные активы 77.87 79.14 81.72 82.21 Расходы будущих периодов 1.11 0.96 1.01 0.99 Необоротные активы и группы выбытия 0.01 0.01 0.03

- Предоплаченные расходы Часто они переводятся как расходы будущих периодов однако это не совсем верно По сути являясь таковыми они согласно определению

- Разъяснение алгоритма вычисления свободного денежного потока фирмы и свободного денежного потока собственникам на примере публичной финансовой отчетности Авансы выданные и расходы будущих периодов 3 058 2 738 Прочие финансовые активы 838 7 731 Авансовые платежи

- Мнимые обязательства учитываемые при исчислении чистых активов организации ОНА на сумму 100 тыс руб расходы будущих периодов на сумму 95 тыс руб незавершенное производство на сумму 40 тыс руб

Источник: 1fin.ru

Как оприходовать 1С в 1С 8.3

Расходы будущих периодов

Расходы будущих периодов (РБП) – затраты, понесенные единовременно, а списываемые на производство в других отчетных периодах постепенно. В силу таких особенностей эти активы составляют отдельный вид, который обязательно принесет доход в будущем. Какие затраты относят к РБП и как осуществляется их учет узнаем из настоящей статьи.

Распознаем расходы будущих периодов

Основной задачей при учете РБП является разграничение затрат на расходы и активы, которые впоследствии выделяются в обособленный одноименный объект. Признание активов расходами будущих периодов определяется его подконтрольностью фирме и возможностью получения от него экономических выгод, которые он принесет, если:

- используется в производстве продуктов/услуг для реализации самостоятельно или вместе с другими активами;

- обменивается на иной актив;

- пригоден для погашения обязательств.

Эти особенности служат своеобразным индикатором, позволяющим отнести затраты к РБП в качестве актива. Как правило, компанией формируются критерии подобного отнесения (обычно по видам/статьям затрат учитывая отраслевые особенности) и закрепляются в разделе, определяющем правила ведения бухучета, учетной политики.

Что относится к расходам будущих периодов

ПБУ определяет два вида затрат, которые могут быть признаны в составе РБП:

- траты, израсходованные на будущее строительство. К примеру, материалы, отправленные на стройплощадку;

- лицензионное ПО.

Помимо этого, существуют специфические затраты, которые компания может признать РБП, поскольку ни в одном из ПБУ не указывается, как их учитывать, но, по логике списывать их следует постепенно на протяжении определенного времени. К таким затратам, например, относят расходы:

Расходы будущих периодов в налоговом учете

Налоговым законодательством не предусмотрено понятие РБП, однако имеется особый порядок признания некоторых затрат. Например, к таким расходам можно отнести финансирование на освоение природных ресурсов, НИОКР, страхование имущества, возникший при реализации амортизируемых активов убыток (ст. 261,262,263,268 НК РФ).

НК РФ установлено, что расходы признаются таковыми в том отчетном периоде, в котором они возникают из условий соглашений или сделок. Если же документы подтверждают, что затраты относятся к ряду периодов, то учитывать их при расчете ННП плательщику придется на протяжении всего означенного срока.

Например, разовый платеж за право использования бренда включается в состав налогооблагаемых расходов равными долями на время действия лицензионного соглашения.

Если из условий сделки определить срок возникновения затрат невозможно, то фирма вправе самостоятельно установить период списания, предварительно закрепив порядок распределения в налоговом разделе учетной политики.

Проводки по 97 счету «Расходы будущих периодов»

Поскольку РБП являются активом, то по дебету счета 97 фиксируется сумма затраченных средств (допустим, на получение сертификата), а по кредиту — списание этих расходов в определенном временном отрезке (к примеру, срока действия документа).

Расходы будущих периодов в бухгалтерском учете учитываются таким образом:

- Д/т 97 К/т 51 (60) – на сумму затрат, учтенных как РБП;

- Д/т 20 (26, 44, 91) К/т 97 – на части, списываемые в каждом периоде.

В балансе РБП отражаются отдельной статьей по строке 1210 «Запасы» или строке 1260 в составе прочих оборотных активов. Для подтверждения своевременности и правильности их списания компании периодически проводят аудит расходов будущих периодов, при котором выверяют сумму оборотов и остатков по счету с информацией документов первичного учета.

Расходы будущих периодов при УСН

Учет РБП, как правило, осуществляют компании, применяющие ОСНО. «Упрощенцы» не работают со счетом 97. При переходе на УСН, остатки сумм РБП (если они существуют) в полном объеме списывают на затраты и отражают в КУДиР. При этом учесть подобные расходы при исчислении единого упрощенного налога можно не всегда. Зависит это от момента оплаты этих затрат. Если расходы будущих периодов были оплачены до перехода на УСН, то учесть их в составе расходов, уменьшающих налоговую базу нельзя, так как расходом предприятия-упрощенца признается только оплаченный в отчетном периоде документ.

Если же РБП компания оплачивает после перехода на УСН, то она вправе учесть эти затраты в составе расходов. Правда, возможно это лишь тогда, когда расходы перечислены в статье 346.16 НК РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Как отразить расходы будущих периодов в 1С Бухгалтерии 8.3 (3.0)

Расходы будущих периодов отражаются в программе 1С Бухгалтерия 3.0 как поздних, так и ранних версий. Ведь она не менялась на протяжении долгого времени.

Данная функция внедрена в программное обеспечение 1С Бухгалтерия для того, чтобы показать все те расходы, которые не приносят быстрый результат. В качестве примера можно привести следующую ситуацию: строительные материалы были переданы на объект, работы по которому начнутся только через определенное время. Такой вид расходов не предусматривает того факта, что доходы будут получены в кратчайшие сроки. Аналогичная ситуация с программным обеспечением, приобретенным для выполнения определенных задач.

Доступно несколько способов списания этого вида расходов:

- Единовременный.

- Ежедневный.

- Ежемесячный.

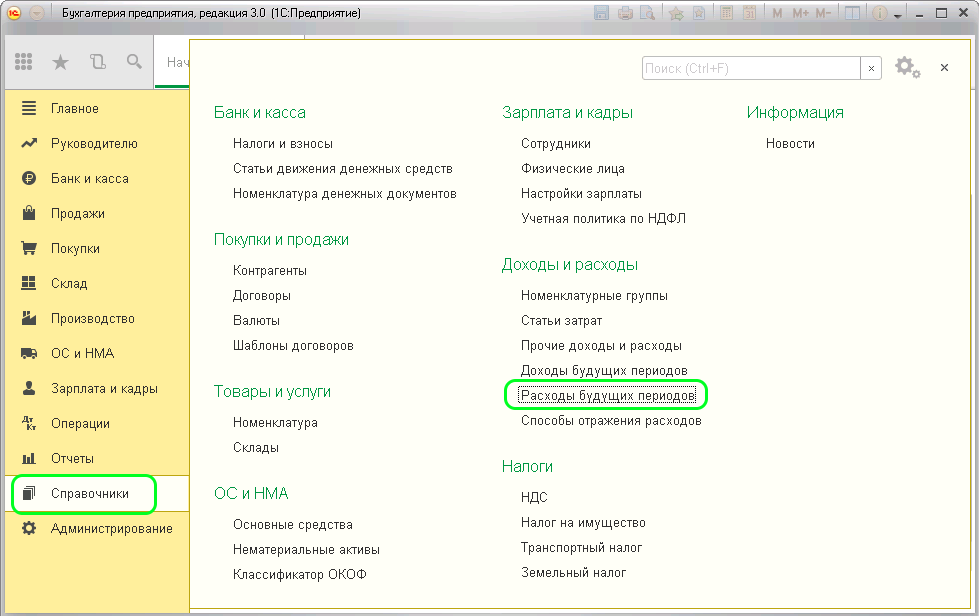

Для выбора предусмотрен справочник «Расходы будущих периодов». Располагается во вкладке меню «Справочники» в разделе «РБП», и имеет следующую структуру.

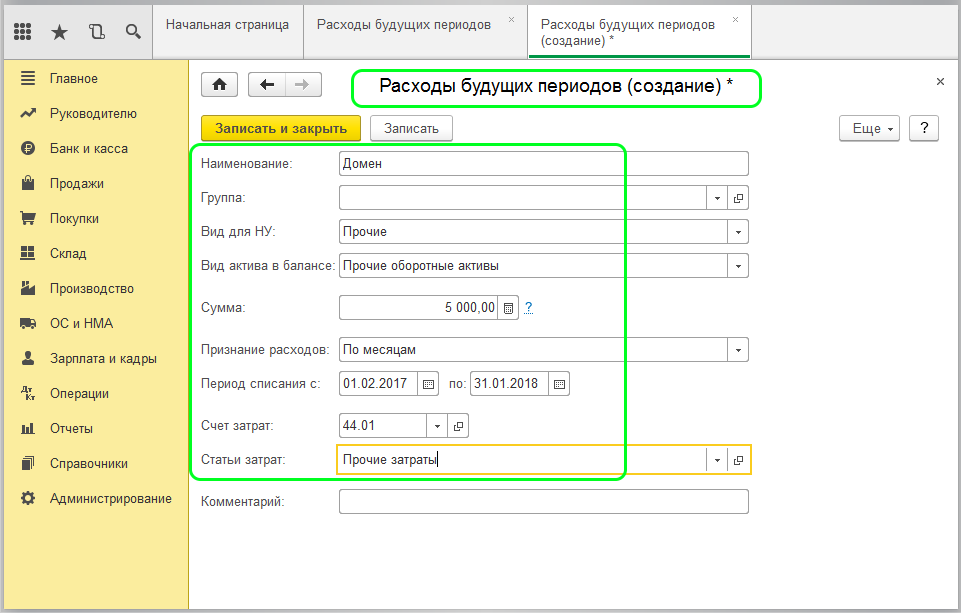

Здесь необходимо, кликнув по ссылке, вызвать список элементов. Там создать новый. Откроется карточка с пустыми полями. Заполнять их следует так:

- В Наименовании указать название нового элемента.

- Вид для НУ указать Прочие.

- Прописать «Прочие оборотные активы» в виде актива на балансе.

- В Сумме написать, что указывается за год.

- В Признании расходов необходимо указать периодичность списания, «по месяцам», к примеру.

- В Начале списания и окончании необходимо указать даты, за которые должна быть списана вся стоимость затрат.

- Раздел Счет затрат подразумевает статью расходов.

- В последней строке Статья затрат необходимо прописать фразу «прочие затраты».

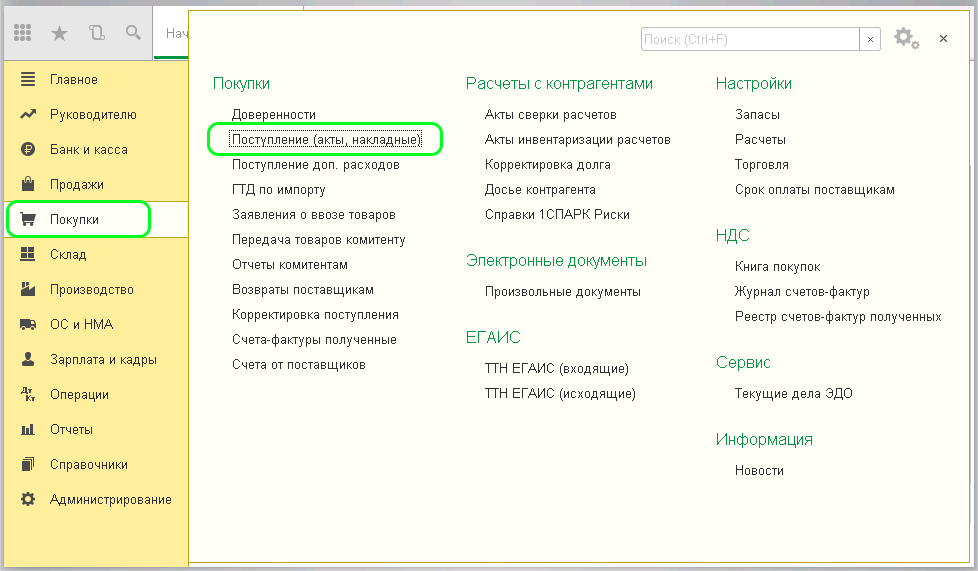

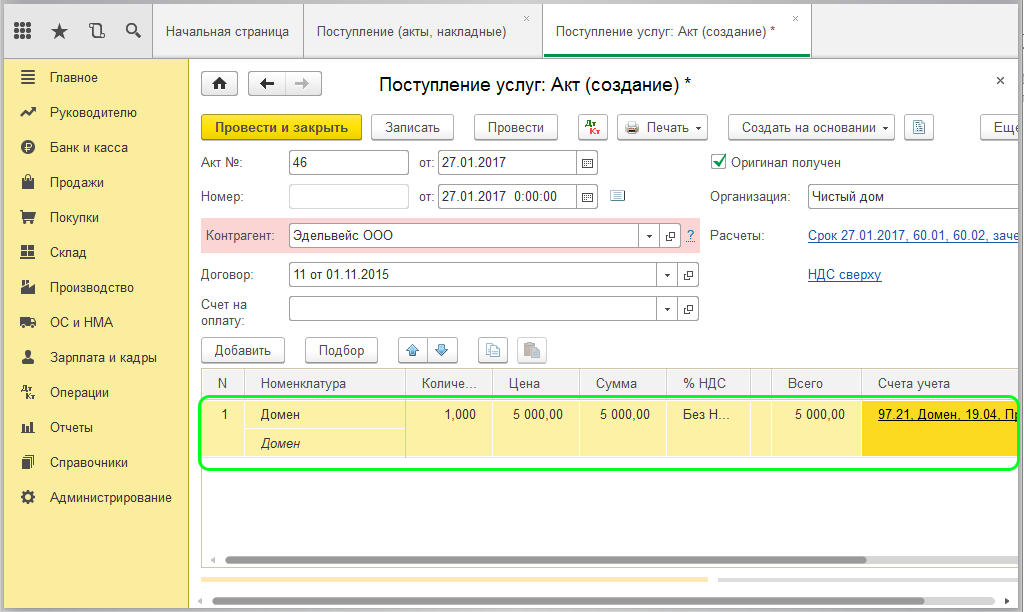

Информацию следует сохранить, и закрыть окно. Затем принять ее к учету расходов будущих периодов, и перейти в меню «Покупки». Там нужно будет кликнуть по ссылке «Поступление товаров и услуг».

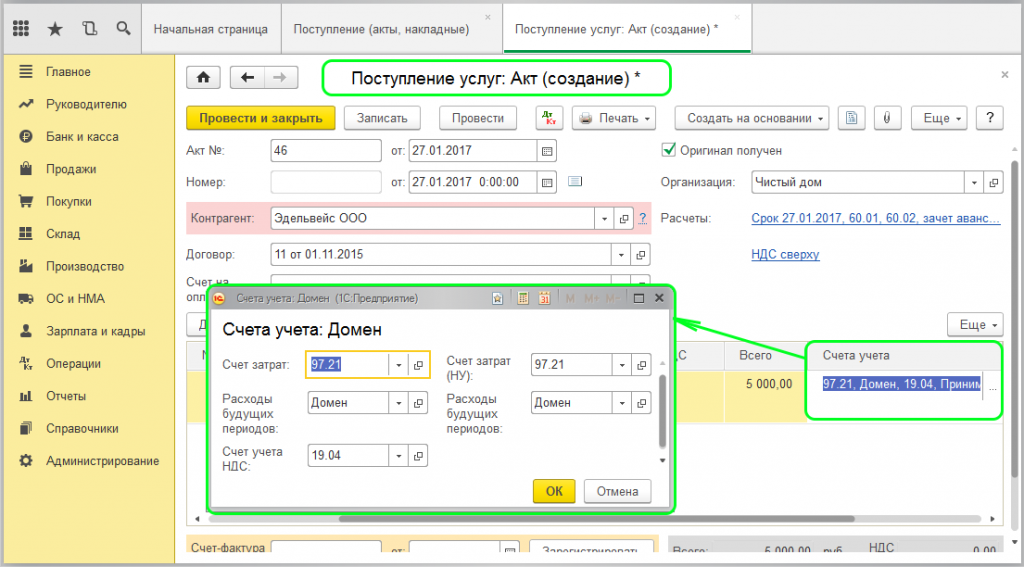

Затем необходимо создать новый документ через «Поступление». Заполнить шапку. В таблицу внести номенклатурную единицу, количество, и стоимость. Колонка «Счет учета» заполнена программой. Параметры необходимо заменить следующими данными:

- В строке Счет затрат БУ и НУ следует прописать значение 97.21.

- В РБП указать данные из справочника с аналогичным названием.

- В Подразделениях затрат должна быть категория, к которой эти самые расходы относятся.

- В строке Счет учета НДС данные необходимо оставить неизменными – 19.04.

Теперь нужно проверить, правильно ли все заполнено.

Если все данные верны, необходимо провести документ и проверить движение документа поступления.

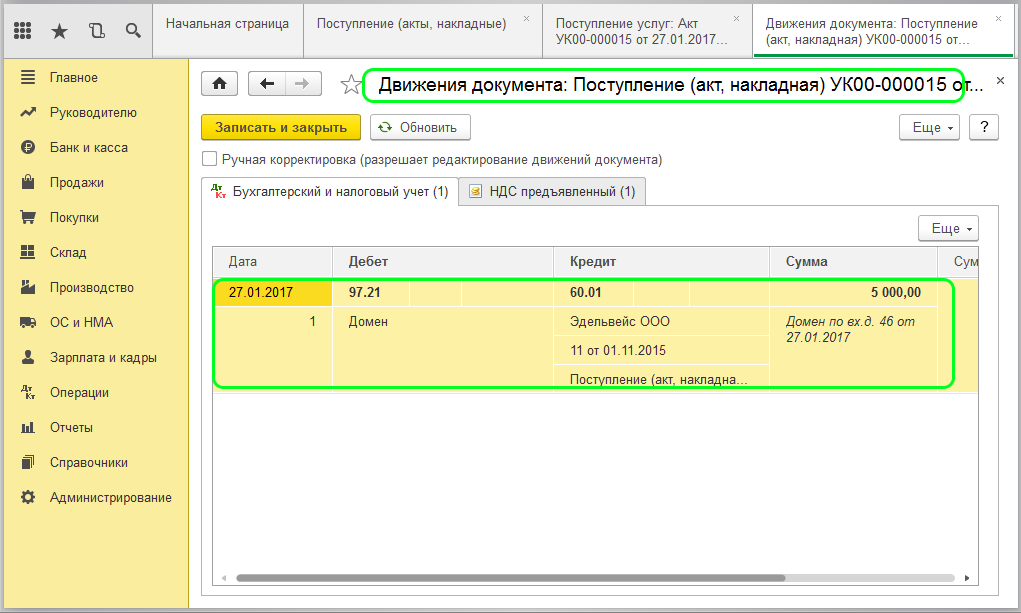

Расход поступит на счет 97.21. Он будет там и после списания всей стоимости. Если нужно проверить остаточную сумму, можно воспользоваться отчетом «Оборотню-сальдовая ведомость».

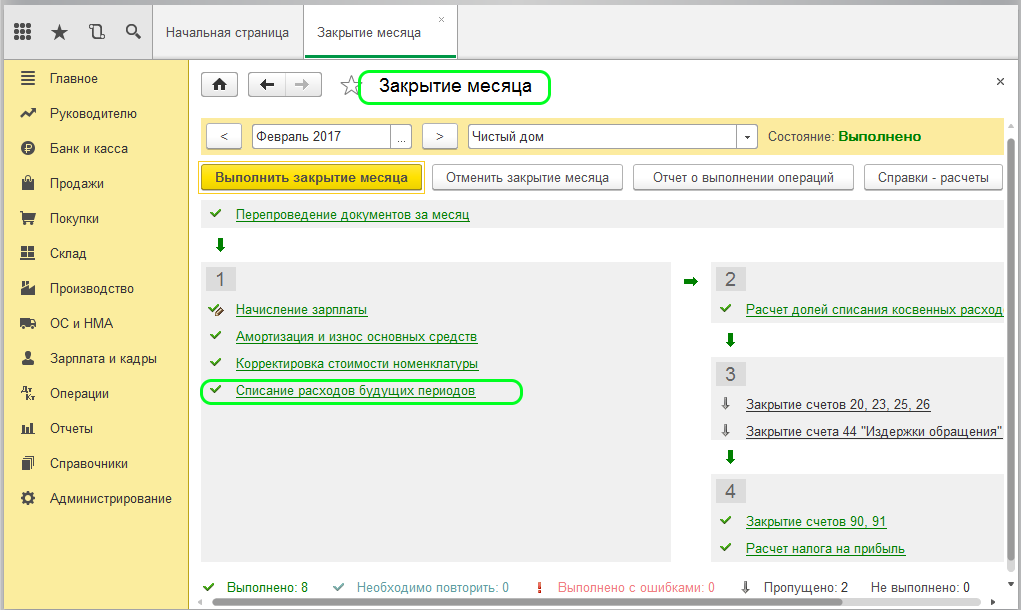

Для списания расходов будущих периодов необходимо воспользоваться обработкой «Закрытие месяца».

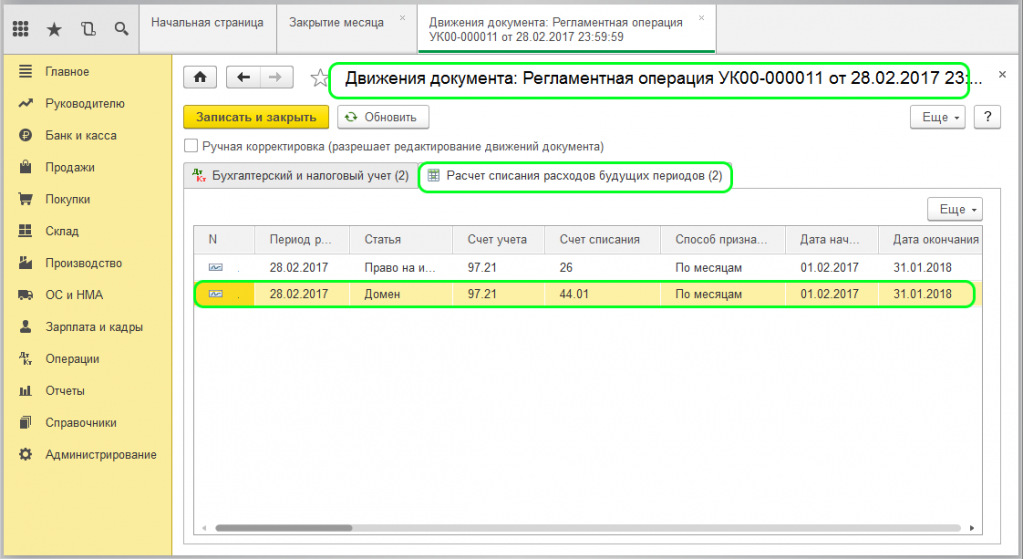

Правильность выполнения всех действий можно проверить, открыв через вкладку «Бухгалтерский и налоговый учет» проводку закрытие месяца. Так же можно посмотреть детализацию, кликнув по «Расчету и списанию расходов будущих периодов».

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru