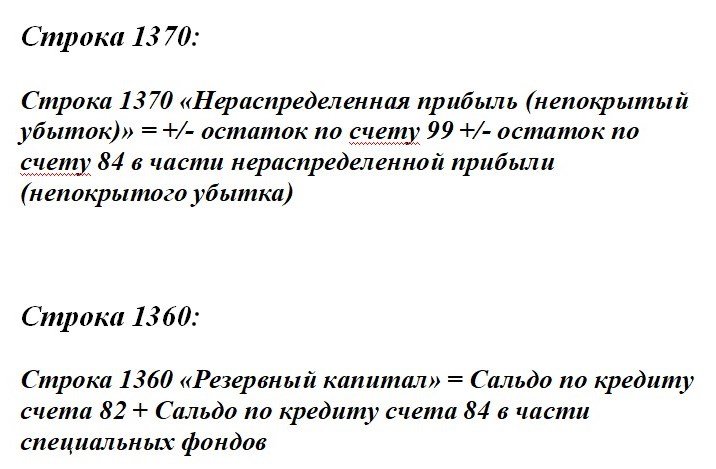

Счет 84 в бухгалтерском учете — это нераспределенная прибыль. На нем фикисруют сведения о дивжении неиспользованных поступлений и непокрытых убытков предприятия.

Прибыль, которая осталась после уплаты налогов и еще не была потрачена на уплату дивидендов акционерам, не распределена в счет пополнения уставного капитала или не использована в качестве средств для погашения непокрытых убытков является нераспределенной (НРП). Непокрытый убыток — это финансовые потери организации негативного характера, образовавшиеся за период отчетного года или прошлых лет. Это и определяет, что отражается по дебету и по кредиту на счете 84 — нераспределенная прибыль или непокрытый убыток.

Какие субсчета используют

Регистр 84 «Нераспределенная прибыль» применяется для отображения финансовых итогов деятельности компании от момента ее создания до времени ликвидации. Его пополнение производится в период изменения состояния баланса — в конце отчетного года.

Решение о распоряжении средствами принимают только собственники предприятия, чаще всего путем проведения заседания и голосования, после чего все заверяется специально составленным протоколом и заверяется каждым акционером или участником. Сумма непокрытых убытков отражается по дебету, а кредит счета 84 показывает сумму чистой полученной прибыли. Сч. 84 является активно-пассивным. Перечень субсчетов:

Запись вебинара: Реформация баланса. Закрываем год в 1С:Бухгалтерии предприятия, ред.3

- 84.01 — прибыль, которую необходимо распределить;

- 84.02 — сумма убытка, который следует покрыть;

- 84.03 — прибыль, которая находится в обороте;

- 84.04 — отображает величину потраченной нераспределенной прибыли, которая прошла процесс превращения в товар или, наоборот, при помощи отчислений амортизации.

Средства, перечисленные в специальные фонды и истраченные на такие расходы, как дивиденды по акциям привилегированного характера, акционирование, выплаты и другие материальные поощрения сотрудников, — их отображение и учет необходимо вести в балансе в сумме уставного капитала.

Необходимость и формирование

В приказе Минфина № 94н от 31.10.2000 указано: прибыль или убыток 84 счет по дебету — в дебетовой части отражаются непокрытые убытки. Учет по сч. 84 необходим для объединения данных о полученной прибыли еще не оприходованного типа и убытков, не получивших списание. Составление:

- По правилам проводки при закрытии счета 84 в конце года таковы — в корреспонденции по счету 99 в кредит 84 списывается сумма чистого полученного дохода, а объем непокрытого убытка списывается по этому же счету только по дебету 84 «Нераспределенная прибыль».

- Отображается по дебету 84 и кредиту 75 часть средств, выплаченная учредителям.

- Также формируются расчеты с персоналом по заработной плате (сч. 70).

- По аналогии с пунктом 2 составляется проводка и по выплатам промежуточных доходов.

- Покрытие понесенного за отчетный год убытка формируется по кредиту 84 в корреспонденции одного из счетов: для уставного капитала — сч. 80, если объем уставных средств равен размеру чистых активов фирмы, для резервного капитала — сч. 82 в тех случаях, когда средства привлекаются из резервных источников, сч. 75 — расчеты с учредителями, когда погашение происходит в организациях товарищеского типа при помощи средств от целевых взносов участников компании.

Проводки

Отображение НРП по резервам внутрихозяйственного типа и фондам:

- Дт 80 Кт 84 — отображается уменьшение объема уставного капитала до величины суммы его чистых активов.

- Дт 84 Кт 80 — обратный процесс — увеличение суммы уставного капитала.

- Дт 82 Кт 84 — сокращение или полное покрытие убытка путем отчислений из резервного капитала.

- Дт 83 Кт 84 — списание суммы убытка при помощи добавочного капитала.

- Дт 75 Кт 84 — погашение финансовых потерь организации за счет взносов, собранных с акционеров или собственников предприятия.

- Дт 84 Кт 83 — использование нераспределенной прибыли для увеличения объема добавочного капитала.

- Дт 84 Кт 84 — передвижение денежных средств внутри счета — резервирование финансов на предстоящую покупку или организация фонда для накопления.

В нормативах Минфина разъясняется, каким должен быть 84 счет в оборотно-сальдовой ведомости — активно-пассивным, то есть убыток отражается по дебету, а прибыль по кредиту. Аналитический учет по сч. 84 ведется для формирования сведений о направлении использования средств. При отображении информации об использовании нераспределенной прибыли в качестве финансового инструмента для приобретения нового инструмента и иных средств для производственного развития фирмы, эта информация подвергается дифференциации.

А вот что показывает 84 регистр в балансе:

Как закрыть

Если организация работает по УСН, то реформация баланса происходит так же, как и у других предприятий, — в конце отчетного года. Но имеются особенности при закрытии. В начале процесса закрываются субсчета сч. 90. После этого фирма приступает к обнулению 90, 91 и 99 регистров. Бухгалтер составляет такие учетные записи:

- Дт 90, 91 Кт 99 либо Дт 99 Кт 90, 91 — это означает, что произошло закрытие счетов доходов.

- Дт 99 Кт 84 либо Дт 84 Кт 99 — учтена списанная чистая прибыль или понесенный убыток.

Указаний, что означает проводка дт 90 кт 84, нет — эти регистры не корреспондируют. Сначала закрывается 90 и 91 сч., а после этого делается закрытие 99 сч. в корреспонденции с 84.

В конце отчетного года

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

- Дт 90.9 Кт 99 либо Дт 99 Кт 90.9 — формируются данные о доходах или убытках от основной деятельности организации.

- Дт 99 Кт 84 — отображается списание чистой прибыли, а если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

В конце года проводится реформация баланса. В ходе него происходит обнуление соответствующих регистров. Проводки составляются в зависимости от целевого предназначения:

- Дт 84 Кт 75 — содержит информацию о начислении денежных средств для расчетов по сформированным по итогам года дивидендным выплатам.

- Дт 84 Кт 80 — отчисления на увеличение объема уставного капитала.

- Дт 84 Кт 82 — составление базы резервного капитала.

- Дт 84.3 Кт 84.2 — использование части от нераспределенной прибыли с целью покрытия убытка, накопившегося за отчетный год.

Дебет и кредит

84 регистр корреспондирует и по дебету, и по кредиту. По дебету:

- 51 — расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 — валютные счета. На них хранятся денежные средства в иностранном эквиваленте.

- 55 — счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием служит чековая книжка, платежная документация, за исключением векселей, счета особые и специальные.

- 70 — оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 — расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 — расчеты внутрихозяйственного типа.

- 80 — уставной капитал.

- 82 — содержит сведения о размере и изменениях резервных средств компании.

- 83 — добавочный капитал.

- 84 — прибыль, которую еще не распределили.

- 99 — прибыль и убытки.

В приказе 94н закреплено, что означает дебетовое сальдо по счету 84 — образование непокрытого убытка, то есть отрицательный финансовый результат. Сумму убытка списывают заключительными декабрьскими оборотами — по дебету 84 и кредиту 99.

- 73 — расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 — расчеты с учредительными лицами;

- 79 — расчеты внутрихозяйственного вида;

- 80 — уставной капитал;

- 82 — резервный капитал;

- 83 — добавочный капитал;

- 84 — непокрытый убыток или нераспределенная прибыль;

- 99 — доход, полученный от деятельности организации, и возникающие в процессе ее функционирования убытки.

В том же приказе 94н определено, что означает конечное сальдо по кредиту счета 84 — величину накопленной прибыли. Его списывают заключительными декабрьскими оборотами — по дебету 99 и кредиту 84.

Сальдо

Остаток формируется как по дебету, так и по кредиту. В сальдо по счету 84 отражается убыток, финансовые потери, а по кредиту — чистых доход, полученный организацией.

К счету формируются определенные субсчета. Первый — нераспределенная прибыль, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который необходимо оприходовать. Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — нераспределенная прибыль, находящаяся в обороте. Здесь содержится информация об общей сумме средств в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия и необходимых для этого материалов. Запись по предыдущему субсчету производится в этом — НРП использованная.

Она формируется за счет уже потраченных на создание нового имущества средств. После учета использованных средств сальдо нераспределенной прибыли в обороте представляет собой величину свободного остатка. В конце каждого отчетного месяца бухгалтер составляет проводки:

- Дт 90.9 Кт 99 — размер полученного дохода от реализованных товаров, услуг и т.д.;

- Дт 99 Кт 90.9 — в случае причиненного убытка.

Также закрытию подлежит сч. 91 — прочие доходы и расходы:

- Дт 91.9 Кт 99 — получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Дт 99 Кт 91.9 — нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Регистры 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите — прибыль, в дебете — финансовые потери. С первого числа нового года счет 99 становится чистым (обнуляется).

Он закрывается при помощи 84 — это и есть реформация баланса. Составляются проводки:

- Дт 99 Кт 84 — учитывается полученный за год доход от деятельности организации.

- Дт 84 Кт 99 — отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года — это списание средств: счет 99 на счете 84. Сч. 84, содержащий сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу. Дополнительная информация по счету представлена в видео.

Источник: nsovetnik.ru

Как сделать реформацию баланса

Реформация баланса – это списание прибыли (убытка), полученной фирмой за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция фирмы. Реформация баланса состоит из двух этапов: – закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»; – включают финансовый результат, полученный фирмой за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

Как закрыть счета 90 и 91

В бухгалтерском учете доходы и расходы могут быть нескольких видов: – по обычным видам деятельности, которые отражают на счете 90 «Продажи»; – прочие (операционные и внереализационные), которые учитывают на счете 91 «Прочие доходы и расходы». Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи».

В соответствии с Планом счетов к нему открывают субсчета: – 90-1 «Выручка»; – 90-2 «Себестоимость продаж»; – 90-3 «Налог на добавленную стоимость»; – 90-4 «Акцизы»; – 90-9 «Прибыль/убыток от продаж». 31 декабря бухгалтеру необходимо закрыть все субсчета, открытые к счету 90 «Продажи». Сделайте это так: а) кредитовое сальдо субсчета 90-1 закрывают проводкой: ДЕБЕТ 90-1 КРЕДИТ 90-9 – закрыт субсчет 90-1 по окончании года; б) дебетовые сальдо субсчетов 90-2, 90-3, 90-4 и др. закрывают проводками: ДЕБЕТ 90-9 КРЕДИТ 90-2 (90-3, 90-4. ) – закрыты субсчета 90-2 (90-3, 90-4. ) по окончании года. В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Пример

В 2005 году ЗАО «Актив» получило выручку от продажи товаров в сумме 1 180 000 руб. (в том числе НДС – 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб. Расходы на продажу товаров – 170 000 руб.

Бухгалтер «Актива» сделал проводки: ДЕБЕТ 62 КРЕДИТ 90-1 – 1 180 000 руб. – отражена выручка от продажи товаров; ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС» – 180 000 руб. – начислен НДС; ДЕБЕТ 90-2 КРЕДИТ 41 – 600 000 руб. – списана себестоимость проданных товаров; ДЕБЕТ 90-2 КРЕДИТ 44 – 170 000 руб. – списаны расходы на продажу; ДЕБЕТ 90-9 КРЕДИТ 99 – 230 000 руб. (1 180 000 – 180 000 – 600 000 – 170 000) – отражена прибыль от продаж. 31 декабря 2005 года бухгалтер «Актива» должен закрыть все субсчета к счету 90.

Для этого нужно сделать проводки: ДЕБЕТ 90-1 КРЕДИТ 90-9 – 1 180 000 руб. – закрыт субсчет 90-1 по окончании года; ДЕБЕТ 90-9 КРЕДИТ 90-2 – 770 000 руб. (600 000 + 170 000) – закрыт субсчет 90-2 по окончании года; ДЕБЕТ 90-9 КРЕДИТ 90-3 – 180 000 руб. – закрыт субсчет 90-3 по окончании года. Учет операционных и внереализационных доходов и расходов ведут на счете 91 «Прочие доходы и расходы». К этому счету открывают следующие субсчета: – 91-1 «Прочие доходы»; – 91-2 «Прочие расходы»; – 91-9 «Сальдо прочих доходов и расходов». После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы». Сделайте это так: ДЕБЕТ 91-1 КРЕДИТ 91-9 – закрыт субсчет 91-1 по окончании года; ДЕБЕТ 91-9 КРЕДИТ 91-2 – закрыт субсчет 91-2 по окончании года.

Пример

В 2005 году ЗАО «Актив» получило доход от сдачи имущества в аренду в сумме 2360 руб. (в том числе НДС – 360 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 3600 руб. Сдача имущества в аренду не является для «Актива» обычной деятельностью.

Бухгалтер «Актива» сделал проводки: ДЕБЕТ 76 КРЕДИТ 91-1 – 2360 руб. – начислена арендная плата за отчетный период; ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС» – 360 руб. – начислен НДС с арендной платы; ДЕБЕТ 91-2 КРЕДИТ 02 (70, 69. ) – 3600 руб. – отражены затраты, связанные со сдачей имущества в аренду; ДЕБЕТ 99 КРЕДИТ 91-9 – 1600 руб. (2360 – 360 – 3600) – отражен убыток от прочей деятельности организации. 31 декабря 2005 года бухгалтер «Актива» должен закрыть все субсчета к счету 91. Для этого нужно сделать проводки: ДЕБЕТ 91-1 КРЕДИТ 91-9 – 2360 руб. – закрыт субсчет 91-1 по окончании года; ДЕБЕТ 91-9 КРЕДИТ 91-2 – 3960 руб. (360 + 3600) – закрыт субсчет 91-2 по окончании года.

Как списать финансовый результат

Каждый месяц бухгалтер определял финансовый результат, сопоставляя обороты по счетам 90 и 91. Этот результат он списывал на счет 99 «Прибыли и убытки». Результат от обычных видов деятельности он отражал так: ДЕБЕТ 90-9 КРЕДИТ 99 – отражена прибыль от обычных видов деятельности; ДЕБЕТ 99 КРЕДИТ 90-9 – отражен убыток от обычных видов деятельности.

Результат от прочих видов деятельности бухгалтер отражал так: ДЕБЕТ 91-9 КРЕДИТ 99 – отражена прибыль от прочих видов деятельности; ДЕБЕТ 99 КРЕДИТ 91-9 – отражен убыток от прочих видов деятельности. Обратите внимание: чрезвычайные доходы и расходы учитывают непосредственно на счете 99 «Прибыли и убытки».

Здесь же отражают начисление налога на прибыль, а также штрафы за налоговые правонарушения. В результате на счете 99 образуется кредитовое (прибыль) или дебетовое (убыток) сальдо. Это сальдо списывают последней записью отчетного года. Для этого делают проводку: если по итогам года фирма получила прибыль ДЕБЕТ 99 КРЕДИТ 84 – списана чистая (нераспределенная) прибыль отчетного года; если по итогам года фирма получила убыток ДЕБЕТ 84 КРЕДИТ 99 – отражен чистый (непокрытый) убыток отчетного года.

Пример

По итогам 2005 года ЗАО «Актив» получило: – прибыль от обычных видов деятельности (кредитовый оборот по счету 99) в сумме 230 000 руб.; – убыток от прочих видов деятельности (дебетовый оборот по счету 99) в сумме 1600 руб. Кроме того, фирма начислила налог на прибыль в сумме 72 000 руб. и заплатила пени по налогам в размере 1500 руб.

Таким образом, на 31 декабря 2005 года в учете «Актива» будет числиться прибыль в сумме 154 900 руб. (230 0000 – – 1600 – 72 000 – 1500). Последней проводкой декабря бухгалтер включит эту сумму в состав нераспределенной прибыли. Это отразится в учете записью: ДЕБЕТ 99 КРЕДИТ 84 – 154 900 руб. – списана чистая (нераспределенная) прибыль 2005 года. Куда распределить эту прибыль, акционеры «Актива» будут решать в 2006 году.

Источник: www.audit-it.ru

Проводки при реформации баланса – закрываем календарный год

В конце каждого календарного года в бухгалтерском учете подводятся его итоги, определяется финансовый результат и размер полученной организацией прибыли. Куда же девается прибыль текущего года? В учете делаются специальные проводки при реформации баланса, в результате чего она попадает на счет 84. Дальше судьбу этой прибыли уже решают учредители.

Определяем финансовый результат

На счете 99 «Прибыли и убытки» выявляется конечный финансовый результат («чистая» прибыль или «чистый убыток»), который складывается из следующих показателей:

— финансового результата от обычных видов деятельности (в корреспонденции со счетом 90/9)

— финансового результата прочих доходов и расходов (в корреспонденции со счетом 91/9)

— начисленных платежей налога на прибыль и платежей по перерасчетам по этому налогу из фактической прибыли, а также сумм причитающихся налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»)

Пример

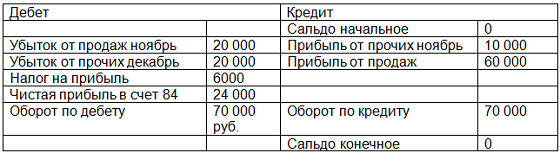

Пусть ООО «Ромашка» работало в текущем году 2 месяца – ноябрь и декабрь. Итоговый финансовый результат за ноябрь и декабрь:

Прибыль/убыток от продаж:

ноябрь – убыток 20 000 руб.

декабрь – прибыль 60 000 руб.

Прибыль/убыток от прочих операций:

ноябрь – прибыль 10 000 руб.

декабрь – убыток 20 000 руб.

В результате: -20 000 + 60 000 + 10 000 – 20 000 = 30 000 руб. прибыль.

Начисляем налог на прибыль

Налог на прибыль определяется по данным налогового учета, правила которого по некоторым видам доходов и расходов отличаются от правил бухгалтерского учета. Предположим, что расхождений у нас нет, тогда начислим налог на прибыль по ставке 20% для нашего примера:

30 000 руб. * 20% = 6 000 руб.

Начисление налога на прибыль делается проводкой:

Дебет 99 – Кредит 68-4 – на сумму 6 000 руб.

Перечисление налога на прибыль с расчетного счета отражается проводкой:

Дебет 68-4 – Кредит 51 – перечислен налог на прибыль с расчетного счета.

Проводки при реформации баланса

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. Заключительной записью декабря сумма «чистой» прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Каждый новый отчетный год необходимо начинать с нулевого сальдо на счете 99, поэтому требуется полностью списать остаток с данного счета. Эта операция называется реформацией баланса и производится один раз в году по состоянию на 31 декабря отчетного года.

Рассчитаем нашу чистую прибыль для примера: 30 000 – 6000 = 24 000 руб. и сделаем проводки по реформации баланса:

Дебет 99 – Кредит 84 – на сумму 24 000 руб. – списана чистая прибыль за год.

Счет 99 у нас закрывается:

В следующем за отчетным году на основании решения собрания АО или ООО, производится распределение прибыли. Распределение прибыли подразумевает начисление дивидендов и отчисление средств в резервные фонды организации. После отражения этих операций сальдо по счету 84 показывает сумму нераспределенной прибыли, которая остается неизменной до соответствующего решения акционеров или участников, она не изымается у организации и остается в обороте в качестве дополнительного источника финансирования деятельности.

Дебет 84 – Кредит 75-2 «Расчеты с учредителями по выплате доходов» – начислены дивиденды акционерам (участникам) по окончанию года

Дебет 84 – Кредит 82 «Резервный капитал» — сделаны отчисления в резервный капитал.

Какие проводки делаются при выплате дивидендов, читайте здесь .

Свои вопросы по реформации баланса вы можете задать в комментариях к этой статье.

Источник: pommp.ru