Что проверить перед реформацией

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

Реформация баланса в 1С 8.3 Бухгалтерия — пошаговая инструкция, проводки, закрытие счетов 90, 91, 99

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» – включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» – списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» – включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

- Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» – списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 – списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 – расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 – себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.

3. Счета, которые формируют финансовый результат – 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

Операция

Дебет

Кредит

Закрытие субсчета 90.1 «Выручка»

Закрытие субсчета 90.2 «Себестоимость продаж»

Закрытие субсчета 90.3 «Налог на добавленную стоимость»

Закрытие субсчета 90.4 «Акцизы»

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).

Таблица 2 «Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

Операция

Дебет

Кредит

Закрытие субсчета 91.1 «Прочие доходы»

Закрытие субсчета 91.2 «Себестоимость продаж»

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

2. Отражение/перенос финансового результата по итогам года (чистой прибыли или убытка) в составе нераспределенной прибыли или непокрытого убытка (закрытие счета 99 «Прибыли и убытки»).

Счет 99 «Прибыли и убытки» формирует конечный финансовый результат от деятельности организации в отчетном году. На данном счете в течение года отражаются:

- прибыли или убытки от обычных видов деятельности и сальдо прочих доходов и расходов (в корреспонденции со счетами 90 и 91);

- суммы налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»);

- суммы начисленного условного расхода/дохода по налогу на прибыль и постоянных налоговых активов и обязательств (если применяется ПБУ 18/02 приказ Минфина РФ от 06.04.2015 – затратный метод);

- суммы текущего налога на прибыль и отложенного налога на прибыль (если применяется ПБУ 18/02 приказ Минфина РФ от 20.11.2018 № 236н – балансовый метод). Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина РФ от 20.11.2018 № 236н) применяется с 2020 г.

В обязательном порядке закрывают счета учета реализации и финансовых результатов:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки».

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Бухгалтерские проводки при этом выглядят следующим образом:

- Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года;

- Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается.

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции:

- амортизация и износ ОС;

- закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы»;

- расчет налога на прибыль;

- реформация баланса.

Для их выполнения переходим в раздел «Операции» – «Закрытие месяца». Далее устанавливаем месяц – декабрь 2020 года.

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Показать проводки» и проверяем движение документа.

- Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

Перед выполнением регламентных операций по закрытию счетов 90, 91 и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

Вернемся в раздел: «Операции» – «Закрытие месяца».

По ссылке с названием регламентной операции «Реформация баланса» выбираем пункт «Пропустить операцию», слева от ссылки появится значок «Стрелка вниз» (рис. 4).

По кнопке «Выполнить закрытие месяца» выполним все остальные регламентные операции (операция «Реформации баланса» будет пропущена программой).

Таким образом, определен финансовый результат:

- по деятельности, связанной с производством и реализацией (счет 90)

- по деятельности, не связанной с производством и реализацией (счет 91)

По ссылке с названием регламентной операции «Закрытие счетов 90, 91» выбираем «Показать проводки» и проверяем движение документа.

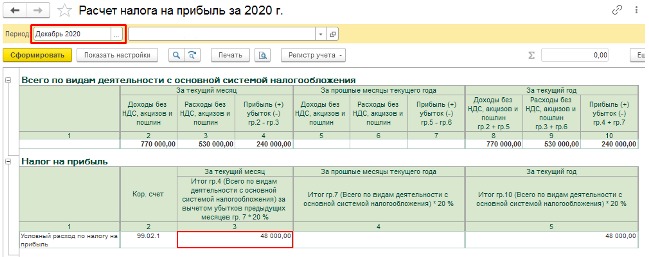

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета «Справка-расчет налога на прибыль». Сформировать ее можно двумя способами:

Из справки мы видим начисления:

- Налога на прибыль в федеральный бюджет.

- Налога на прибыль в региональный бюджет.

- Признание условного расхода по налогу на прибыль.

По ссылке с названием регламентной операции «Расчет налога на прибыль» (рис. 4) выбираем «Показать проводки» и проверяем движение документа.

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

- Прибыль до налогообложения × Ставка налога на прибыль (240 000,00 руб. × 20 % = 48 000,00 руб.)

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

- в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

- в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету «Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

- Перейти в раздел: «Операции» – «Справки-расчеты»;

- По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

При выполнении данной операции закрываются счета:

- 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- 90.02.1 «Себестоимость продаж»;

- 90.03 «Налог на добавленную стоимость»;

- 91.01 «Прочие доходы»;

- 91.02 «Прочие расходы»;

- 99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

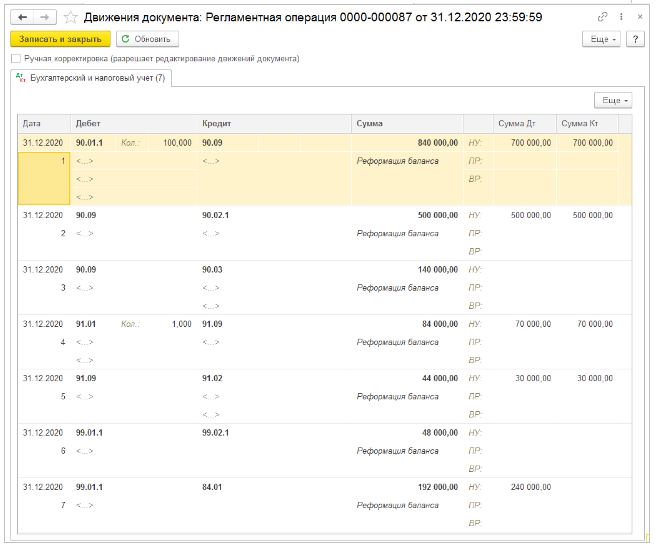

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Показать проводки» и проверяем движение документа.

Первые 5 проводок закрывают субсчета счетов 90 и 91 на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

- если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

- если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам 90, 91 и 99 равно нулю, то реформация баланса прошла корректно.

Источник: www.audit-it.ru

Счет 84 бухгалтерского учета: что и как на нем отражать

О том, что делать со счетом 84 в конце года, в инструкции по применению плана бухсчетов написано мало. Но отражение прибыли и ее распределение являются важнейшим этапом учета финансовых результатов.

Что учитывается на счете 84

Бухсчет 84 применяют для отражения информации о наличии и движении нераспределенных прибыли и убытка. Для понимания: убыток отражается по дебету или по кредиту 84 счета, обратимся к теоретическим основам бухгалтерского учета. Счет 84 является активно-пассивным. Его конечное и начальное сальдо может быть как дебетовым, так и кредитовым.

Ежегодно финансовый результат, сформированный в течение годового периода на бухсчете 99, переносится заключительной проводкой на бухсчет 84:

- прибыль — с дебета 99 в кредит 84;

- убыток — с кредита 99 в дебет 84.

Из вышесказанного делаем вывод, откуда убыток на 84 счете: это либо отрицательный финансовый результат текущего года, либо непокрытый отрицательный финансовый результат прошлых лет. Остаток на конец периода (сальдо) показывает накопленную сумму нераспределенной прибыли прошлых периодов (кредитовое) или непокрытого убытка (дебетовое).

Может пригодиться: активные и пассивные счета бухгалтерского учета и как с ними работать

Как счет 84 влияет на бухгалтерскую отчетность

Положение по ведению бухучета и бухотчетности в РФ (Приказ Минфина № 34н от 29.07.1998) говорит нам, куда нужно деть сумму с 84 счета после окончания года при составлении отчетности. Остаток бухсчета 84 при составлении бухгалтерского баланса отражается в разделе III «Капитал и резервы» по строке 1370 «Нераспределенная прибыль (непокрытый убыток)». Если есть непокрытый отрицательный финансовый результат (дебетовое сальдо на 84 бухсчете), то его сумма отражается в круглых скобках.

Субсчета и аналитический учет сч. 84

Инструкция к Плану счетов бухучета (Приказ Минфина № 94н от 31.10.2000) предписывает обеспечить аналитический учет в бухгалтерских регистрах счета 84 настолько, чтобы имелась возможность увидеть, как сам факт получения финансового результата, так и получить информацию о распределении прибыли или покрытии убытка.

Рекомендуется открывать субсчета:

- 84.01 — прибыль, которая подлежит распределению;

- 84.02 — убыток, который подлежит покрытию.

Закрытие счета 84 в конце года

Перед формированием бухгалтерской отчетности 31 декабря производится реформация баланса. Закрытию подлежат бухгалтерские счета: 90, 91 и 99. Среди них не указан рассматриваемый нами бухсчет, следовательно, закрытие его на конец года не предусмотрено. А вот накопленное сальдо бухсчета 99 при реформации баланса 31 декабря переносится на 84:

| Отражена чистая прибыль текущего периода при реформации баланса | 99.01 | 84.01 |

| Отражен чистый убыток текущего периода при реформации баланса | 84.02 | 99.01 |

Как понять прибыль или убыток на 84 счете — посмотреть на сальдо на конец периода:

- кредитовое сальдо — нераспределенная прибыль;

- дебетовое сальдо — непокрытый убыток.

Учет списания нераспределенного финансового результата: проводки

Полученная по результатам финансового года прибыль либо остается в распоряжении организации, либо распределяется на:

- выплату дивидендов;

- увеличение уставного капитала;

- формирование резервного капитала.

Решение, куда убрать прибыль с 84 счета, принимают собственники организации. Проводки будут следующими:

| Принято решение о выплате дивидендов собственникам (акционерам) | 84.01 | 75.02 |

| Увеличен уставный капитал | 84.01 | 80.01 |

| Сформирован резервный фонд | 84.01 | 82.02 |

Полученный за год отрицательный финансовый результат компания вправе списать при помощи уменьшения прибыли прошлых лет, резервного фонда или добавочного капитала, сформировав проводки:

| Уменьшен убыток прошлых лет за счет полученного дохода текущего периода или покрыт отрицательный финансовый результат текущего периода прибылью прошлых лет | 84.01 | 84.02 |

| Проводка, если организация покрывает убыток за счет резервного капитала | 82.02 | 84.02 |

| Уменьшен отрицательный финансовый результат путем списания ранее сформированного добавочного капитала | 83.09 | 84.02 |

Исправляем ошибки прошлых лет

Бухсчет 84 применяется при формировании проводок по исправлению ошибок прошлых финансовых периодов, за счет чего уменьшается 84 счет или, напротив, увеличивается.

Если отчетность утверждена, то в неё нельзя вносить изменения. Все существенные ошибки, обнаруженные в прошлых периодах, исправляются в текущем. Исправительные проводки формируются в корреспонденции с бухсчетом 84. Исправления учитываются при составлении отчетности текущего года ретроспективным пересчетом. В пояснениях к отчетности следует отразить причины внесения изменений в данные прошлых периодов.

Пример проводок при исправлении существенных ошибок прошлых лет

Об авторе статьи

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Источник: gosuchetnik.ru

Как и когда проводить реформацию бухгалтерского баланса?

Реформация баланса — обязательный ежегодный заключительный этап работы с бухгалтерскими данными. Процедура реформации баланса приводит к формированию величины нераспределенной прибыли или непокрытого убытка, отражаемой в строке 1370 бухбаланса. Рассмотрим особенности этой процедуры.

Вам помогут документы и бланки:

- Для чего проводится реформация баланса

- Когда нужно реформировать баланс

- Подготовительный этап реформации

- Заключительный этап реформации

- Реформация баланса: проводки, если получена прибыль

- Реформация баланса: проводки, если получен убыток

- Налоговые нюансы при реформации баланса

- Итоги

Для чего проводится реформация баланса

Финансовый результат работы каждой организации на протяжении отчетного года определяется ежемесячно. Этого требуют не только интересы лиц, использующих данные бухучета в работе, но и правила закрытия счетов учета затрат.

Текущий финрезультат формируется нарастающим итогом за счет добавления к нему данных за очередной закрытый месяц года. В учете он отражается обособленно на счете бухучета, отличном от того, на котором показан финрезультат работы за предшествующие годы. Это позволяет:

- контролировать процесс формирования финрезультата;

- анализировать соотношение его составляющих;

- отслеживать его величину без влияния не нее данных предшествующих лет.

Однако по завершении отчетного года его финрезультат должен быть присоединен к общему результату работы за весь период существования фирмы, чтобы новый год был начат с нулевыми показателями на счетах бухучета текущего финрезультата. Это достигается путем реформации баланса.

Когда нужно реформировать баланс

В силу своего смыслового предназначения реформация баланса является последней бухгалтерской операцией, совершаемой в текущем году. Соответственно, осуществляется она последним днем года — 31 декабря.

Однако из этого правила существует 1 исключение. В иные сроки реформацию баланса проводят, если компания ликвидируется до окончания календарного года. Процесс ликвидации сопровождается составлением ликвидационного баланса, подчиняющегося общим правилам формирования этого отчета, но составляемого в другие сроки.

Подробнее о ликвидационном балансе читайте в материале «Ликвидационный баланс — пример нулевого баланса по новой форме».

Подготовительный этап реформации

Реформация баланса предусматривает закрытие счетов 90, 91, 99. При этом счета 90 и 91 на которых, по существу, числится нулевой итоговый результат, поскольку на их субсчетах 90/9 и 91/9 в течение года накапливаются суммы прибыли (убытков) от, соответственно, продаж и прочих доходов/расходов, должны быть просто обнулены. Напомним, что ежемесячно формируемый текущий финрезультатат отражается на счете 99 путем списания туда финансовых итогов, образующихся на субсчетах 90/9 и 91/9.

Таким образом, реформация баланса состоит из 2 процедур:

- обнуления данных по счетам 90 и 91, имеющих нулевое итоговое сальдо, но содержащих цифры, которые следует убрать с этих счетов;

- закрытия счета 99, на котором сформирован финрезультат текущего года, с целью присоединения его величины к финрезультату прошлых лет.

Обнуление данных, имеющихся на счетах 90 и 91, осуществляется путем внутренних проводок по этим счетам, при которых цифры со всех имеющихся на счете субсчетов списываются на субсчета 90/9 и 91/9.

Заключительный этап реформации

На заключительном этапе закрывается счет 99. Напомним, что на этом счете помимо финрезультата, сформированного в корреспонденции со счетами 90 и 91, учитываются:

- не применяющими ПБУ 18/02 – суммы начисленного налога на прибыль;

- применяющими ПБУ 18/02 – значения условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств.

О том, какими проводками при применении ПБУ 18/02 в бухучете отражается процесс начисления суммы налога на прибыль, подлежащей уплате в бюджет, читайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Здесь же могут быть учтены:

- перерасчеты по налогу на прибыль;

- начисленные налоговые санкции.

Реформация баланса завершается проводками, списывающими данные, накопленные на счете 99, на счет 84.

Реформация баланса: проводки, если получена прибыль

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (кредитовое сальдо);

- субсчет 99/2/1 «Условный расход по налогу на прибыль» — 42 000 руб. (дебетовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/1 Кт 99/2/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

Итог, сформировавшийся в результате на субсчете 99/1 (210 000 – 42 000 – 6 300 = 161 700 руб.), даст кредитовое сальдо. Его списание отразит последнюю операцию по реформации баланса — проводку Дт 99/1 Кт 84 на сумму 161 700 руб., равную величине чистой прибыли за отчетный год.

Как прибыль от продаж отражается в бухгалтерской отчетности, смотрите в Путеводителе от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Реформация баланса: проводки, если получен убыток

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (дебетовое сальдо);

- субсчет 99/2/2 «Условный доход по налогу на прибыль» — 42 000 руб. (кредитовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/2/2 Кт 99/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

В результате на субсчете 99/1 сформируется дебетовое сальдо в сумме 174 300 руб.

(–210 000 + 42 000 – 6 300 = 174 300 руб.). Оно спишется на счет 84 проводкой Дт 84 Кт 99/1 и отразит величину чистого убытка за отчетный год.

Налоговые нюансы при реформации баланса

Из-за различий в признании доходов и расходов в бухгалтерском и налоговом учете возможна следующая ситуация: по данным налогового учета деятельность компании убыточна, а в бухучете имеется прибыль.

При этом величина налога на прибыль не может быть отрицательной, и налог на прибыль в этом случае отсутствует (нет прибыли — нет налога). По закону полученный налоговый убыток можно учитывать в течение 10 последующих лет (ст. 283 НК РФ).

В описываемой ситуации бухгалтеру на 31 декабря придется отразить в учете отложенный налоговый актив. Рассчитать его легко: сумму налогового убытка следует умножить на ставку налога на прибыль. На полученную сумму нужно сделать запись: Дт 09 Кт 68.

В результате сумма начисленного налога на прибыль становится нулевой, расхождения между налоговым учетом и бухгалтерской отчетностью отсутствуют.

О правилах переноса убытков и действующих при этом ограничениях читайте в материале «Как и на какой срок можно осуществить перенос убытков на будущее?».

Итоги

Реформация баланса представляет собой процесс, приводящий к обнулению данных на счетах 90, 91 и 99. Первые 2 счета, имеющие нулевое итоговое сальдо в силу правил формирования отражаемых на них цифр, закрывают внутренними проводками. Закрытие счета 99 происходит с применением внутренних проводок, закрывающих аналитику по нему за счет общего финрезультата, и итоговой проводки, списывающей сумму чистой прибыли (убытка) на счет 84.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru