Данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций) и группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в следующих регистрах бухгалтерского учета:

- Журнал операций по счету «Касса»;

- Журнал операций с безналичными денежными средствами;

- Журнал операций расчетов с подотчетными лицами;

- Журнал операций расчетов с поставщиками и подрядчиками;

- Журнал операций расчетов с дебиторами по доходам;

- Журнал операций расчетов по оплате труда;

- Журнал операций по выбытию и перемещению нефинансовых активов;

- Журнал по прочим операциям;

- Журнал по санкционированию;

- Главная книга.

Источник: studfile.net

Состав учетной политики

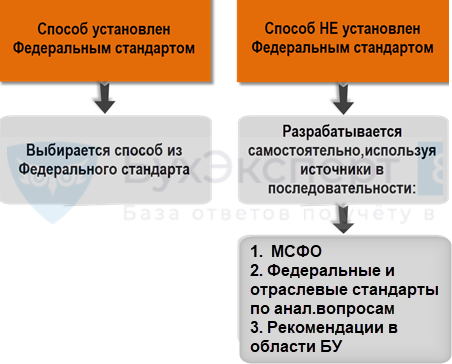

Учетная политика (ст. 8 Федерального закона N 402-ФЗ) – это совокупность способов ведения БУ. Выбор способов производится следующим образом (ст. 20 Федерального закона N 402-ФЗ, п. 7.1 ПБУ 1/2008):

Учетная политика в 1С 8.3 Бухгалтерия — подробно где найти и как настроить

Учетная политика формируется и применяется последовательно из года в год (ч. 4 ст. 8 Федерального закона N 402-ФЗ), ее состав определяется п. 4 ПБУ 1/2008, абз. 22 п. 2 ст. 11 НК РФ:

- рабочий план счетов бухгалтерского учета,

- форма бухгалтерского учета,

- система налогового учета,

- формы первичных учетных документов, регистров бухгалтерского учета,

- порядок проведения инвентаризации,

- способы оценки активов и обязательств,

- правила документооборота и технология обработки учетной информации,

- порядок контроля за хозяйственными операциями,

- другие решения, необходимые для организации бухгалтерского учета.

В ИФНС представлять учетную политику НЕ нужно!

Учетная политика формируется единая для подразделений и филиалов (Письмо Минфина РФ от 10.08.2010 N 07-02-06/119). Если стандарты бухучета основного общества обязательны к применению дочерними обществами, то они утверждают свою учетную политику в соответствии со стандартами основного общества (п. 5.1 ПБУ 1/2008).

- торговли

- производства

- оказания услуг и выполнения работ

См. также:

- Конструктор учетной политики

- Рабочий план счетов

- Регистры по бухгалтерскому учету

- Регистры по налоговому учету

- Формы первичных учетных документов

- График документооборота

- Настройка учетной политики в 1С

- [06.04.2021 запись] Учетная политика на 2021 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Формы регистров учета и первичные документы. Изменение учетной политики

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Пример изменения / дополнения учетной политикиРассмотрим примеры Приказов о внесении изменений, дополнений в учетную политику.

- Настройка учетной политики по НУ в 1С: Налог на прибыльВ учетной политике для целей исчисления налога на прибыль налогоплательщик.

- Настройка учетной политики по НУ в 1С: УСНЕсли организация применяет УСН, порядок признания расходов в ее налоговом.

- Конструктор учетной политикиПредлагаем сводную таблицу способов ведения бухгалтерского и налогового учета, которые.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 29.03.2023 Учетная политика на 2023 в 1С

- 13.03.2023 Учетная политика – 2023: оптимизируем бухгалтерский и налоговый учет

- 27.05.2022 Изменения в учетной политике и в учете затрат в 1С

- 24.03.2022 Учетная политика на 2022 в 1С

- 25.02.2022 Учетная политика – 2022. Законодательный обзор

- 24.02.2022 Бухгалтерская отчетность за 2021 в НКО. Законодательство

- 03.12.2021 ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту

Источник: buhexpert8.ru

Как составить учётную политику на 2021 год

До начала нового года необходимо утвердить учётную политику на следующий. Но в реальности руки главбуха часто доходят до этого только после сдачи годового отчёта. Рассматриваем правила составления учётной политики и рассказываем, что нужно поменять в 2021 году. В конце статьи — примеры учётных политик для разных отраслей.

До начала нового года необходимо утвердить учётную политику на следующий. Но в реальности руки главбуха часто доходят до этого только после сдачи годового отчёта. Рассматриваем правила составления учётной политики и рассказываем, что нужно поменять в 2021 году. В конце статьи — примеры учётных политик для разных отраслей.

Каждая коммерческая организация должна разработать и утвердить правила ведения бухгалтерского и налогового учёта под свои особенности деятельности. За разработку учётной политики (УП) обычно отвечает тот, кто ведет бухгалтерию: главбух или внешний аутсорсер. Утверждает УП руководитель организации:

- для бухгалтерского учёта — не позднее 90 дней со дня государственной регистрации организации;

- для налогового учёта — не позднее срока окончания первого налогового периода.

Что нужно утвердить в учётной политике

Для бухгалтерского учёта

Положением о бухгалтерском учёте ПБУ 1/2008 «Учётная политика организации» определено, что в УП необходимо утвердить следующие составляющие.

- Рабочий план счетов бухгалтерского учёта — выбранный из общего Плана счетов перечень синтетических и аналитических счетов, которыми организация действительно планирует пользоваться. Неиспользуемые счета и субсчета стоит исключить. Если организация относится к субъектам малого предпринимательства и имеет право на применение упрощённых способов бухгалтерского учёта, синтетические счета можно объединять. Подробнее об этом читайте в нашей статье .

- Формы первичных учётных документов, регистров бухгалтерского учёта и бухгалтерской отчётности. Если планируете пользоваться только унифицированными формами первички — укажите это. Если в соответствии со статьей 9 закона «О бухгалтерском учёте» № 402-ФЗ разрабатываете свои формы — приведите их в приложениях к УП. Если будете сдавать бухгалтерскую отчётность по упрощённым формам — не забудьте упомянуть об этом.

- Порядок проведения инвентаризации активов и обязательств организации. Определите перечень имущества и обязательств, которые вы будете проверять, установите ситуации, в которых проводится инвентаризация и сроки проверки, утвердите перечень первичных документов, которые будете использовать для оформления инвентаризации, и распишите процедуру проведения инвентаризации от приказа руководителя и создания инвентаризационной комиссии до утверждения инвентаризационных описей.

- Способы оценки активов и обязательств. Если бухгалтерские стандарты допускают выбор из альтернативных методов оценки или самостоятельную разработку метода, в УП нужно закрепить этот выбор. Определите какой способ оценки вы будете применять для запасов при их списании в производство или реализации: ФИФО, по средней стоимости или по стоимости единицы запасов. Выберите методы амортизации основных средств и нематериальных активов: линейный, уменьшаемого остатка или пропорционально объему выпуска. И так по всем видам активов и обязательств.

- Правила документооборота и технологию обработки учётной информации : кто и какие первичные документы составляет и подписывает, количество составляемых экземпляров, порядок и сроки передачи документов между исполнителями , какие документы составляются в бумажном виде, а какие в электронном.

- Порядок контроля за хозяйственными операциями. Здесь нужно предусмотреть, какие контрольные мероприятия будет проводиться и кто отвечает за них. В крупном бизнесе это может быть служба внутреннего аудита, на малом предприятии — руководитель и главный бухгалтер. В УП утверждается порядок формирования комиссии по приёму и списанию основных средств, перечень лиц, ответственных за бланки строгой отчётности, список материально-ответственных работников и сотрудников, которые могут подписывать доверенности от имени организации.

- Другие решения, необходимые для организации бухгалтерского учёта. Это любая информация, которая имеет значение для организации учёта, но не раскрыта в предыдущих пунктах. Например, периодичность составления бухгалтерской отчётности или применяемые программные продукты.

Для налогового учёта

Формировать УП для целей налогообложения обязаны налогоплательщики, которые применяют ОСНО. Упрощенцам этот документ важен, когда нужно выбирать способ учёта конкретных операций при применении УСН или ЕСХН.

УП для целей налогообложения предполагает выбор из возможных вариантов налогового учёта, предложенных законом, например:

- метод определения доходов и расходов (кассовый или начисления);

- способы признания, оценки и распределения доходов и расходов;

- выбор других показателей, без которых учёт будет неполным или неверным. Например, показателя для расчёта доли прибыли по обособленному подразделению.

Пример 1.

Организация в бухучёте применяет унифицированные бланки документов, а налоговый учёт ведет в самостоятельно разработанных регистрах. Поэтому в её УП будет записано: «Налоговый учёт ведётся обособленно от бухгалтерского в аналитических регистрах налогового учёта, разработанных организацией самостоятельно. Перечень регистров налогового учёта и их формы приведены в приложении № 1 к Учётной политике для целей налогообложения».

Также в УП для целей налогообложения определяется порядок налогового учёта в тех случаях, когда Налоговый кодекс отдаёт его «на откуп» налогоплательщику. Например:

- состав прямых расходов, уменьшающих выручку от реализации;

- порядок формирования стоимости незавершенного производства;

- организация раздельного учёта при исчислении НДС.

Обязан ли ИП формировать учётную политику

Предприниматели не обязаны вести бухгалтерский учёт и не обязаны формировать учётную политику для бухгалтерского учёта. В налоговом учёте таких исключений нет ни для кого. Если ИП платит налоги в рамках ОСНО, он обязан формировать учётную политику.

И только если деятельность ИП не предполагает использования разных вариантов учёта и ведения раздельного учёта, предприниматель вправе не утверждать учётную политику для целей налогообложения. Например, такое может быть при применении УСН (доходы) или патентной системы налогообложения (ПСН).

Лайфхаки при составлении учётной политики

- Указывайте только те регистры учёта, которыми организация действительно пользуется. Исключите неприменяемые документы из перечня обязательных для составления. Помните: аудиторы и налоговые инспекторы при проверке вправе запросить все упомянутые в УП документы.

- Не детализируйте рабочий план счетов подробнее субсчетов. Аналитические счета часто меняются в течение года. В этом случае реальный учёт не будет соответствовать рабочему плану счетов.

- Не нужно составлять новую учётную политику каждый год. Достаточно при необходимости редактировать пункты, которые действительно изменились.

- Не описывайте методы учёта, однозначно определенные законодательством. Нет смысла описывать ставки налогов или расписывать как работает линейный способ амортизации.

- Не описывайте правила учёта гипотетически возможных направлений бизнеса, которых нет на начало года. При открытии новых направлений всегда можно внести изменения в УП с даты начала деятельности по ним.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Когда нужно вносить изменения в учётную политику

Для бухгалтерского учёта

Правилам внесения изменений в УП в целях бухгалтерского учёта посвящён третий раздел ПБУ 1/2008. Корректировать учётную политику нужно, если:

- изменилось законодательство или бухгалтерская нормативка. Изменения в УП действуют с момента вступления в силу измененных норм;

- существенно изменились условия хозяйствования организации, например, произошла реорганизация или изменились виды деятельности. Изменения в УП действуют с момента изменения условий хозяйствования;

- организация разработала новый способ учёта, который повышает качество бухгалтерской информации. Изменения в УП действуют с начала следующего года.

Пример 2.

C 1 января 2021 года вступил в силу ФСБУ 5/2019 «Запасы». Этот факт нужно отразить в УП организации следующим образом.

- Исключить упоминание нормативных актов, которые утратили силу: ПБУ 5/01 «Учёт материально-производственных запасов», Методические указания по бухгалтерскому учёту материально-производственных запасов (приказ Минфина от 28.12.2001 № 119н ), Методические указания по бухгалтерскому учёту специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (приказ Минфина от 26.12.2002 № 135н ).

- Выбрать метод перехода на новый стандарт. Пунктом 47 ФСБУ 5/2019 предусмотрен ретроспективный ( корректировка входящих остатков по новым правилам как если бы новый стандарт применялся всегда) и перспективный (новые правила применять только к новым фактам хозяйственной деятельности) варианты перехода.

- Указать какие отступления от требований стандарта будут использоваться, если организация имеет право на такие отступления. Например, пункт 2 ФСБУ 5/2019 разрешает не применять стандарт для запасов, которые предназначены для управленческих нужд, и списывать их стоимость на расходы периода. Если такое решение принято, нужно отразить его в учётной политике.

- Скорректировать правила признания и оценки запасов в соответствии с новым стандартом. Например, если незавершенное производство в 2020 году оценивалось по стоимости сырья, материалов и полуфабрикатов, нужно выбрать другой метод, так как в ФСБУ 5/2019 этот способ отсутствует. То же относится к списанию общехозяйственных расходов на себестоимость выпуска.

Для налогового учёта

В соответствии со ст. 313 НК РФ , корректировать учётную политику для налогового учёта нужно, если:

- изменилось законодательство о налогах и сборах. Изменения в УП действуют с момента вступления в силу измененных норм;

- появились новые виды деятельности. Изменения в УП действуют с момента появления новых видов деятельности;

- изменились методы учёта. Изменения в УП действуют с начала следующего года.

Пример 3.

С 1 января 2021 года действует дополнение к ст. 288 НК РФ о том, что если налогоплательщик применяет пониженные ставки налога на прибыль и у него есть обособленные подразделения, нужно определять долю прибыли каждой обособки для каждой налоговой базы отдельно. Поэтому в УП необходимо внести дополнительный пункт о выборе показателя для расчёта:

- среднесписочная численность;

- расходы на оплату труда.

Как внести изменения в учётную политику

Вот что нужно сделать для изменения учётной политики на 2021 год.

- Проверить, были ли в деятельности организации изменения, которые требуют правки учётной политики.

- Проанализировать изменения законодательства и определить, какие из них имеют отношение к организации.

- Сформулировать текст изменений и дополнений со ссылкой на пункт нормативного документа.

- Установить с какой даты изменения начинают действовать в организации.

- Утвердить изменения и дополнения приказом руководителя организации. Приказ можно составить в произвольной форме, например так . Если изменений много, можно утвердить не отдельные пункты учётной политики, а учётную политику в новой редакции.

Как оформить изменения в учётной политике

Изменения необходимо закрепить приказом или распоряжением руководителя организации (п. 8 ПБУ 1/2008). Примеры приказов и вариантов учётной политики доступны по ссылкам:

- торговля для бухучёта ;

- торговля для налогового учёта ;

- производство для бухучёта ;

- производство для налогового учёта ;

- услуги для бухучёта;

- услуги для налогового учёта.

Кстати, в сервис «Моё дело Профбухгалтер» встроен конструктор учётной политики, который помогает сформировать УП для бухгалтерского и налогового учёта, подходящую для вашего налогового режима. Готовую УП можно скачать, распечатать, утвердить у руководителя и хранить в организации.

Моё дело Профбухгалтер

Сервис для бухгалтера. Бухгалтерский, налоговый и кадровый учёт. ЭДО и автоматический аудит ошибок

- #налогообложение

- #бухгалтерский учет

- #налоговый учет

- #учетная политика

- #бухгалтерская и налоговая отчетность

- #налоги и сборы

- #главный бухгалтер

- #изменения в законодательстве

- #мое дело

- #Моё дело Профбухгалтер

Источник: www.klerk.ru