Что такое рентабельность активов предприятия

Рентабельность активов (Return on Assets, ROA) – относительный показатель эффективности деятельности предприятия, используется при анализе финансовой отчетности, для оценки доходности и прибыльности организации.

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации, эффективность использования имущества, позволяющий оценить качество работы финансовых менеджеров. То есть, показывает, сколько чистой прибыли в расчете на денежные единицы приносит каждая единица активов, имеющихся в распоряжении компании. Другими словами: сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации.

Коэффициент рентабельности представляет интерес: для инвесторов, кредиторов, руководителей и поставщиков. С помощью коэффициента ROA можно проанализировать способность организации генерировать прибыль без учета структуры его капитала. Return on Assets связан с такими категориями как финансовая надежность предприятия, платежеспособность, кредитоспособность, инвестиционная привлекательность, конкурентоспособность.

Как рассчитать рентабельность активов ROA

Как рассчитывается коэффициент ROA

Рентабельность активов определяется как частное от деления чистой прибыли (или убытков), полученной за период, на общую величину активов организации за период.

ROA = ((чистая прибыль + процентные платежи) * (1 – налоговая ставка)) / активы предприятия *100%.

Как видно из формулы, отображается вся прибыль предприятия до выплаты процентов по кредиту. А потом к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога. Платежи за пользование заемными средствами относятся к валовым издержкам, а доход инвесторов выплачивается из прибыли после вычета всех процентных платежей.

Такие особенности расчета связаны с тем, что при формировании активов используются два финансовых источника – собственные средства и заемные. Следовательно, при формировании активов нет разницы, какой рубль пришел в составе заемных средств, а какой – был внесен собственником предприятия. Суть показателя рентабельности состоит в понимании, насколько эффективно была использована каждая единица привлеченных средств. По этой причине надо исключить из чистой прибыли величину процентных платежей, выплаченных до налога на прибыль.

Значение показателя ROA

В отличие от показателя «рентабельность собственного капитала», Return on Assets учитывает все активы организации, а не только собственные средства. Активы компании, которые используются для финансирования операционной деятельности, состоят из долговых обязательств и капитала.

Чем выше значения коэффициента ROA, тем выше результативность предприятия в создании прибыли с помощью активов. Это значит, что компания генерирует больше дохода при меньшем уровне инвестиций.

Что такое рентабельность активов ROA?

Например, компания А располагает активами стоимостью 50 млн у.е. Ее чистый доход составляет 10 млн у.е. Итого, отдача на активы составит 20%.

В компанию В инвестировали 100 млн у.е., заработок тот же – 10 млн у.е. Значит, ROA компании В составит 10%.

Итого, компания А эффективнее конвертирует инвестиции в прибыль. Ведь главная задача менеджмента – рациональное распределение ресурсов. Любое предприятие может получить прибыль при наличии инвестиций, но надо уметь выдавать максимальный результат при минимальных исходных данных (при небольших вложениях).

Рентабельность чистых активов (RONA)

Что такое чистые активы?

Чистые активы – это величина, определяемая как разница между суммой активов компании, принимаемых к расчету, и суммой ее пассивов, принимаемых к расчету. Другими словами, чистые активы – это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы – это стоимость имущества организации, которое свободно от долговых обязательств.

Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Стоит учитывать, что стоимость чистых активов может искусственно раздуваться, чтобы привлечь инвесторов и возвращаться к реальным объемам тогда, когда придет время выплаты дивидендов вкладчикам.

Факторы, изменяющие динамику RONA

Если показатель рентабельности чистых активов увеличился, что является положительной тенденцией, значит, на это повлияли следующие факторы:

1) рентабельность продаж увеличилась,

2) оборачиваемость чистых активов увеличилась.

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов (ROTA, Return on Total Assets) – это показатель, отображающий эффективность использования долгосрочных активов предприятия для получения прибыли. Этот коэффициент отражает общую доходность совокупных активов (насколько экономически выгодны), а также характеризует способность руководства компании эффективно использовать эти активы.

Коэффициент ROTA вычисляется как отношение операционной прибыли предприятия (EBIT) к средней величине активов, с вычетом налогов и процентов по займам.

ROTA = EBIT/ Total Assets

EBIT – прибыль за вычетом налогов и процентов (операционная прибыль).

Total Assets – совокупные активы – имущество и денежные средства компании (недвижимость, оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, другая собственность).

ROTA отличается от коэффициента ROA тем, что при вычислении ROTA используется операционная, а не чистая прибыль. То есть, данный показатель позволяет оценить, как предприятие использует свои активы перед выплатой по обязательствам. ROTA измеряет операционную эффективность компании.

Контрольный уровень инвестиций в активы – 2-5% принесенной прибыли.

Как рассчитать коэффициент ROTA

Для проведения расчётов используется среднегодовая величина активов компании. Чтобы рассчитать (или спрогнозировать) ROTA, нужно:

1) Вычислить выручку компании.

2) Из выручки вычесть себестоимость продукции, коммерческие и управленческие расходы, получив в итоге прибыль от реализации.

3) К прибыли от реализации прибавить операционные и неторговые доходы и вычесть проценты по кредитам, операционные и внереализационные расходы, получив прибыль до налогообложения.

4) Прибыль до налогообложения разделить на валюту баланса (сумму активов) и умножить на 100. Результатом данной операции и станет коэффициент ROTA.

Польза показателя рентабельности суммарных активов

1) Стимулирует руководство увеличивать выручку, снижать себестоимость и непроизводственные расходы, уменьшать размер непроизводственных активов, снижать дебиторскую и кредиторскую задолженность.

2) Полезно применять в качестве дополнительной оценки эффективности использования активов, если компания выпускает большой ассортимент продукции (более 20 наименований). В таком случае можно оценить, приносят ли вложения в данный актив для производства определенной продукции нужную отдачу.

Недостатки ROTA

1) Привлечение заемного капитала ухудшает результат показателя.

2) Ориентация на этот показатель не учитывает сезонную специфику бизнеса.

3) Максимизация ROTA не способствует эффективной учетной политике: препятствует расчистке и переоценке активов, оптимизации налогового планирования.

4) Ориентация на этот показатель не способствует оптимизации структуры активов, особенно, если речь идет о вертикально интегрированной компании, где определенные активы сами по себе могут не обеспечивать заданного размера прибыли, но они взаимодействуют с другими активами.

5) Высокий показатель ROTA не гарантирует наличия средств на выплату дивидендов: прибыль может быть только на бумаге, ведь ROTA не отражает степень ликвидности компании.

Таким образом, максимизация показателя ROTA не всегда способствует оптимизации инвестиционной, учетной и налоговой политики, политики модернизации, а также политики в отношении запасов и дебиторской задолженности. Следовательно, данный показатель не следует рассматривать в качестве основного при оценке эффективности работы менеджмента.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru

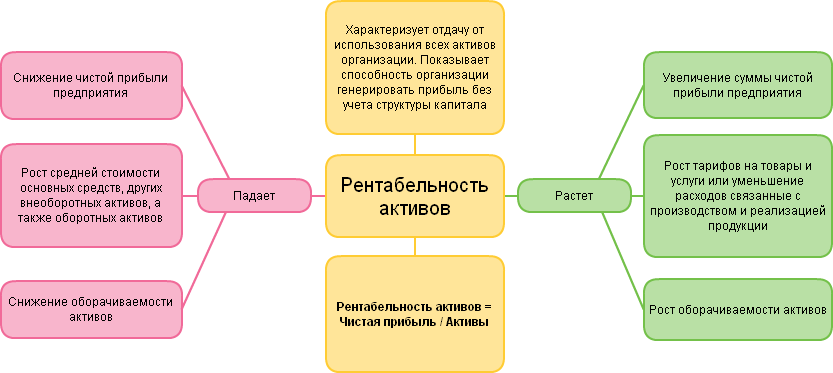

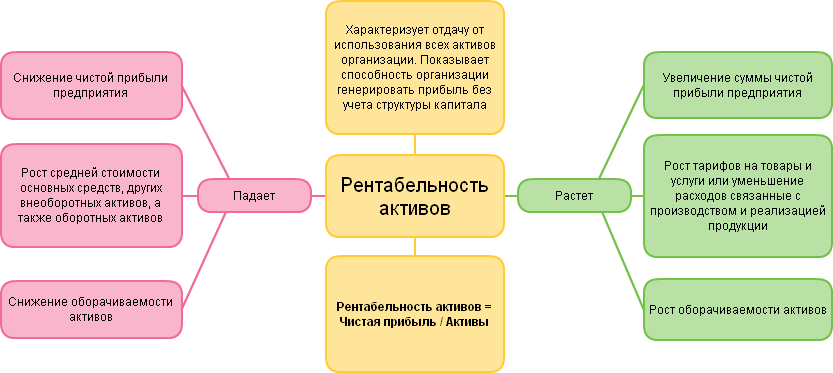

Рентабельность активов

Рентабельность активов, ROA — коэффициент равный отношению чистой прибыли к сумме активов. Данные для расчета содержит Бухгалтерский баланс и Отчета о финансовых результатах (ранее Отчет о прибылях и убытках). Это обобщенный показатель рентабельности, отражающий величину прибыли на единицу стоимости капитала.

Рентабельность активов — что показывает

Рентабельность активов (ROA) характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия. Данный показатель называют нормой прибыли.

Рентабельность активов — формула

Общая формула расчета коэффициента:

Формула расчета по данным финансовой отчетности:

| Kра = | стр.2400 Форма 2 |

| (стр.1600 нг. Форма 1 + стр.1600 кг. Форма 1)/2 |

где стр.2400 — строка Отчета о финансовых результатах (форма №2), стр.1600 — строка Бухгалтерского баланса (форма №1) на начало и конец года.

Рентабельность активов — значение

Рост показателя Рентабельность активов связан:

- с увеличением чистой прибыли организации,

- с ростом тарифов на товары и услуги или уменьшением расходов на производство товаров и оказание услуг,

- с ростом оборачиваемости активов.

- с уменьшением чистой прибыли организации,

- с ростом стоимости основных средств, оборотных и внеоборотных активов,

- со снижением оборачиваемости активов.

Рентабельность активов — схема

Синонимы

- коэффициент отдачи активов

- доход на активы

Страница была полезной?

Еще найдено про рентабельность активов

- Финансовый цикл и рентабельность активов российских компаний пищевой промышленности эмпирический анализ взаимосвязи Soenen 1998 на примере американского рынка в период с 1975 по 1994 г была установлена отрицательная зависимость финансового цикла и доходности компании измеряемой рентабельностью активов и рентабельностью продаж Авторы пришли к выводу о том что сокращение финансового цикла способствует

- Экономическая рентабельность активов Экономическая рентабельность активов — определение Экономическая рентабельность активов — коэффициент равный отношению балансовой прибыли от реализации

- Рентабельность чистых активов Рентабельность чистых активов — значение Рентабельность чистых активов считается самым важным показателем для акционеров вкладчиков так как

- Рентабельность совокупных активов Синонимы экономическая рентабельность экономическая рентабельность активов Страница была полезной См также Программа для финансового анализа Скриншоты программы Финансовый анализ

- Рентабельность оборотных активов Рентабельность оборотных активов показывает сколько рублей прибыли приходится на один рубль вложенный в оборотные активы Рентабельность оборотных активов — формула Общая формула расчета коэффициента К роа Чистая прибыль отчетного

- Рентабельность внеоборотных активов Рентабельность внеоборотных активов — определение Рентабельность внеоборотных активов — коэффициент равный отношению балансовой прибыли к сумме среднегодовой

- Анализ финансовых активов по данным консолидированной отчетности Этот аспект учета доходов расходов от финансовых активов важен поскольку от того каким образом будет учтено изменение справедливой стоимости финансовых активов зависят показатели прибыли и рентабельности инвестированного капитала которые непосредственно влияют на фундаментальную стоимость корпорации

- Анализ современного уровня особенностей и тенденций показателей рентабельности российских акционерных обществ В российской учебной литературе также встречаются следующие показатели рентабельности не характерные для зарубежной практики рентабельность затрат — отношение прибыли от продаж к себестоимости рентабельность внеоборотных активов — отношение чистой прибыли к средней величине внеоборотных активов рентабельность основных средств — отношение чистой прибыли к средней величине основных средств рентабельность оборотных

- Анализ состояния и использования заемного привлеченного капитала на основе бухгалтерской финансовой отчетности Привлечение заемного капитала будет эффективным когда темп роста прибыли предприятия будет опережать темп роста суммы активов т е будет увеличиваться показатель рентабельности активов ROA Р акт П до нал.облю 100 Кап ср где Р акт —

- Взаимосвязь между ликвидностью финансовым циклом и рентабельностью российских компаний В работе выявлено что основным ограничением роста рентабельности активов организации выступает необходимость обеспечения требуемого уровня ликвидности и оптимальной для фирмы величины финансового

- Матрица в управлении оборотным капиталом I может быть обусловлено изменениями во взаимоотношениях с покупателями ускорением оборачиваемости текущих активов и повышением рентабельности продаж При этом как отмечалась выше ситуация в квадранте I крайне

- Эффективность использования заемного капитала Привлечение заемного капитала считается результативным если темп роста прибыли предприятия будет превосходить темп роста суммы активов т е будет повышаться показатель рентабельности активов ROA ЭФР появляется вследствие превышения рентабельности активов над стоимостью заемного капитала т е

- Определение пороговых значений индикаторов оценки финансового состояния организации Организации индивидуально подходят к выбору индикаторов которые учитывают особенности деятельности и наиболее полно отражают их финансовое состояние коэффициент финансовой независимости коэффициент финансирования коэффициент маневренности коэффициент финансовой напряженности коэффициент абсолютной ликвидности коэффициент текущей ликвидности коэффициент общей ликвидности коэффициент платежеспособности период оборачиваемости дебиторской задолженности продолжительность операционного цикла продолжительность финансового цикла рентабельность капитала и резервов рентабельность долгосрочных обязательств рентабельность краткосрочных обязательств рентабельность активов рентабельность внеоборотных активов рентабельность оборотных активов рентабельность проданных товаров продукции работ услуг и др Мероприятия внутреннего контроля

- О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия При тактическом и стратегическом планировании развития экономики страны в целом отраслей и отдельных предприятий одним из важнейших показателей отражающих результативность хозяйственной деятельности субъектов различного уровня управления является рентабельность а именно рентабельность активов R a рентабельность собственного капитала R k рентабельность продукции R п Нормативный диапазон коэффициентов

- Экономические показатели оценки использования активов предприятия на примере ОАО ЧЭМК Оценку устойчивого развития предприятия характеризует показатель рентабельность активов R а R а Прибыль от продаж Среднегодовая стоимость активов 1 Данный показатель

- Выбор комплексной политики оперативного управления оборотными активами организации и источниками их финансирования При этом важнейшей проблемой управления активами и пассивами фирмы в краткосрочном аспекте деятельности фирмы является поиск компромисса между обеспечением достаточного уровня рентабельности активов и обеспечением текущей платежеспособности фирмы В настоящее время принято различать три основных типа

- Инструменты оценки безопасности экономической деятельности производственных организаций ОЧА рост рентабельность чистых активов больше рентабельности продаж РЧА РП темпы роста рентабельности чистых активов больше темпов роста рентабельности

- Прогнозный баланс с учетом сложившихся тенденций прогнозных объемов и рентабельности продаж изменения внеоборотных активов ФинЭкАнализ вы можете быстро построить прогнозный баланс с учетом сложившихся тенденций прогнозных объемов и рентабельности продаж изменения внеоборотных активов Пример отчета автоматически сгенерированного программой ФинЭкАнализ Прогнозный баланс с учетом

- Оценка финансовой устойчивости российских банков в условиях макроэкономических шоков Авторы оценивали влияние различных макроэкономических факторов характерных для российской экономики на резервы на возможные потери и на рентабельность активов банков чтобы определить какие именно шоки влияют на банковский сектор и через какое

- Модель Дюпона V тыс руб 2 698 145 2 708 752 10 607 100.393 9 Рентабельность активов ROA % 2.625 1.27 -1.355 48.381 10 Рентабельность собственного капитала ROE % 6.281

Источник: 1fin.ru

Рентабельность активов: определение и формулы расчета

Есть много показателей успешности работы предприятия: объемы продаж, выручка, прибыль, рентабельность. Причем рентабельность бывает разной. В нашей статье поговорим о рентабельности активов, которая важна для создания полной картины результатов деятельности предприятия.

Рентабельность, признаем, относительный показатель, но он нужен, в частности, для сравнения работы нескольких предприятий. Поговорим о рентабельности активов максимально подробно.

Рентабельность активов — что это такое

ROA–returnonassets или рентабельность активов показывает эффективность того, как используются все активы предприятия.

Отметим, что есть три вида рентабельности активов, соответственно их разновидностям:

- ROAвн. Речь идет о рентабельности внеоборотных активов.

- ROAоб. Тут уже рассчитывается рентабельность оборотных активов.

- ROA. Просто рентабельность активов, всех, без исключения.

Под внеоборотными активами, то есть ВнА, подразумевается все имущество предприятия, которое отражается в строке 1150 баланса средних предприятий и в строке 1170 баланса малых предприятий.

Внеоборотные активы не теряют свои свойства во время использования, их стоимость частями переносится на себестоимость продукции, они используются в течение более чем года.

Есть три группы внеоборотных активов:

- Финансовые.

- Материальные, сюда в первую очередь включаются основные средства.

- Нематериальные.

В целом, к внеоборотным активам относятся:

- долгосрочные вложения финансов, например, инвестиции, займы на срок более года;

- нематериальные активы, например, деловая репутация, торговая марка, лицензия, право, патент;

- основные средства, например, оборудование, инструменты, транспорт, различный инвентарь.

Оборотные средства или ОбА предприятия среднего сегмента бизнеса отражают в первом разделе своего баланса, а также в строках 1210, 1230, 1250. Отличие от внеоборотных средств в том, что они используются меньше года, их цена сразу переносится на себестоимость продукции или услуг.

Оборотные средства также делятся на три группы:

- Материальные.

- Нематериальные.

- Финансовые.

К оборотным активам предприятия относят:

- запасы, незавершенное строительство;

- НДС по купленным ценностям;

- финансовые вложения на краткий срок;

- дебиторскую задолженность;

- деньги фирмы, а также их эквиваленты.

То есть общая сумма всех без исключения активов предприятия складывается из стоимости внеоборотных и оборотных активов.

Формула расчета рентабельности активов

Формулы, позволяющие точно определить рентабельность активов предприятия таковы:

- ROA=(ПР/Аср)*100%

- ROA=(ЧП/Аср)*100%,где

- Аср — общая среднегодовая цена активов предприятия

- ПР – прибыль от продаж

- ЧП – чистая прибыль.

Они позволяют выяснить, сколько копеек прибыли за счет реализации продукции либо чистой прибыли получит предприятие с одного рубля, который был вложен в активы. То есть мы узнаем, насколько эффективно активы фирмы помогают получить прибыль.

Прибыль от продаж рассчитывается просто:

Здесь TR (totalrevenue) обозначает выручку компании в деньгах, а TC (totalcost) — полную себестоимость товаров или собственной продукции.

В свою очередь выручку от продаж можно вычислить путем умножения самого объем продаж (Q — quantity) на стоимость проданных изделий и товаров (P — price):

Полная себестоимость определяется путем сложения всех затрат на выпуск продукции, в том числе заработные платы, сырье и материалы, амортизацию, коммунальные услуги, безопасность, охрану и другие расходы.

Чистую прибыль всегда можно быстро вычислить по формуле:

ЧП=TR-TC-Н-ПрР+ПрД

Здесь ПрД представляют собой прочие расходы фирмы, а ПрД — прочие доходы. Н — это налоги, которые следует вычесть из полученной выручки. Остальные два показателя вам знакомы из предыдущего расчета.

Показатели прибыли от реализации и чистой прибыли для расчетов рентабельности активов можно взять из отчета о финансовых результатах предприятия, там они уже подсчитаны, процесс расчета облегчается.

Все величины стоимости активов предприятия всегда берутся из баланса.

Формула расчета рентабельности активов по балансу предприятия

Баланс принято называть формой №1 для всей бухгалтерской отчетности всех компаний. Это очень важный документ, в котором можно найти самые разные сведения о состоянии предприятия. В балансе отражаются показатели на начало и конец отчетного периода. Чтобы рассчитать рентабельность активов, нам потребуется вычислить среднее арифметическое по каждой статье, разделу.

Средним следует брать среднее арифметическое строки 190, которая показывает общую сумму по первому разделу, а также от строки 290 — это общая сумма по второму разделу. Мы получим среднегодовую стоимость внеоборотных (ВнАср) и оборотных активов (ОбАср).

У малых предприятий форма баланса другая, им нужно среднее арифметическое строк 1150, 1170 для внеоборотных активов (ВнАср), а также 1210, 1230, 1250 для оборотных активов (ОбАср).

Формулы выглядят так:

ВнАср=ВнАнп+ВнАкп

ОбАср=ОбАнп+ОбАкп

Соответственно, ВнАнп и ВнАкп представляют собой цену внеоборотных активов из баланса на начало и конец периода, а ОбАнп и ОбАкп — стоимость оборотных активов, тоже на начало и конец периода.

Если сложить оба показателя, мы получим общую среднегодовую цену активов предприятия:

Аср=ВнАср+ОбАср

Если рассчитывать рентабельность отдельно внеоборотных и оборотных активов, то формулы будут выглядеть так:

Нормативные значения рентабельности активов

На практике давно уже были проведены статистические подсчеты, которые помогли определить нормативные показатели относительно рентабельности активов фирм, работающих в разных сферах деятельности.

Для наглядности приведем их в таблице:

| Вид деятельности предприятия | Нормативные показатели рентабельности |

| Торговля | От 15% до 40% |

| Финансы | До 10% |

| Производство | От 15% до 20% |

Как видим, все торговые предприятия должны обладать более высокой рентабельностью активов, ведь у них самая низкая сумма по внеоборотным активам. А вот у производств величина внеоборотных активов, в том числе оборудования, будет велика. В сфере финансов очень жесткая конкуренция, так что у таких предприятий рентабельность активов небольшая.

Заключение

Показатель рентабельности активов очень важен, он демонстрирует, насколько эффективно работает имущество, средства предприятия. Разумеется, для каждой отрасли деятельности нормативные показатели свои, причем они являются ориентировочными. Кроме того, рентабельность активов позволяет сравнить, какая из фирм, работающих в одной сфере деятельности, использует свои активы эффективней.

Источник: finach.ru