Коэффициент рентабельности производства показывает эффективность использования компанией производственной базы (основных средств и оборотных активов), качество организации бизнес-процессов. Если показатель высок, то предприятие рационально применяет оборудование, машины, сырье, денежные средства, получая прибыль на каждую их единицу. Рассчитать ROP можно на основе данных финансовой отчетности: бухгалтерского баланса (Ф. № 1) и отчета о финансовых результатах (Ф. № 2). Показатель зависит от отраслевой принадлежности предприятия, а его нормальное значение – Рпр>0.

Оценить эффективность работы предприятия невозможно на основании одной лишь чистой прибыли. Собственникам и инвесторам важно определить, насколько оптимально использовались имеющиеся производственные фонды и какой финансовый результат принесла каждая их единица.

Рентабельность производства (Return On Production – ROP, Рпр) – это финансовый коэффициент, который показывает, какую величину прибыли приносит каждая единица задействованных в производстве ресурсов. Он рассчитывается как отношение балансовой прибыли к среднегодовой стоимости производственных фондов и оборотных средств компании.

Рентабельность. Зачем этот показатель нужен предпринимателю? Рентабельность простыми словами.

Справка! Коэффициент рентабельности производства рассчитывается вкупе с рентабельностью продукции и продаж, что позволяет сформировать целостную картину эффективности использования ресурсов предприятия в ходе производственной деятельности.

Показатель Рпр не следует приравнивать к коэффициенту рентабельности активов (ROA) или собственного капитала (ROE): в первом случае рассматривается имущество компании, вовлеченное в производственную деятельность, а во втором – вся имущественная база или средства, вложенные в предприятие собственниками.

Важный момент! Коэффициент Рпр может рассчитываться как по всему предприятию, так и по его отдельным производственным подразделениям. Он оценивает качество менеджмента: насколько руководители грамотно распорядились производственными фондами.

1. Повышается прибыль компании

- Снижается качество продукции

2. Снижаются затраты на производство и реализацию продукции

- Ухудшается использование производственных фондов

3. Растет качество готовых изделий, работ, услуг

Формула расчета показателя рентабельности

Для определения рентабельности производства необходимо использовать сведения из финансовой отчетности предприятия: бухгалтерского баланса (Ф. № 1) и отчета о финансовых результатах (Ф. № 2).

Справка! Балансовая прибыль – строка, которую невозможно обнаружить в финансовой отчетности. В теории можно найти множество формул по ее расчету. Однако опытные бухгалтеры и аналитики знают, что она является аналогом прибыли до налогообложения, представленной в строке 2300 Ф. № 2.

Производственные фонды предприятия представляют собой сумму оборотных активов и основных средств компании, которые можно взять из бухгалтерского баланса. При этом необходимо рассчитать их среднегодовое значение.

Как рассчитать рентабельность продаж формула

Принимая во внимание все приведенные выше утверждения, можно вывести формулу расчета Рпр.

РПР = БП / ((ОАнг+ОАкг) /2) + (ОСнг+ОСкг)/2), где

- БП – балансовая прибыль или убыток предприятия (прибыль или убыток до уплаты налогов).

- ОА нг, кг – оборотные активы на начало и конец года.

- ОС нг, кг – основные средства на начало и конец года.

Важный момент! В структуре балансовой прибыли необходимо выделить три базовых элемента: прибыль или убыток от реализации продукции, основных средств, а также иного имущества предприятия.

Можно представить приведенную выше формулу определения коэффициента рентабельности производства с учетом номеров статей бухгалтерской отчетности:

РПР = ст. 2300 Ф. № 2/ ((ст.1690 нг+ст. 1600 кг Ф. № 1) /2) + (ст.1150 нг+ст. 1150 кг Ф. № 1)/2), где

Базовые этапы расчета Рпр представлены в видео-ролике

Нормальное значение эффективности производства

Рентабельность производства – относительный показатель, который невозможно анализировать на основе точечных данных: полученное значение обычно сравнивают с:

- Плановым или базисным уровнем.

- Рпр иных предприятий той же отрасли.

- С показателями предыдущих лет.

Важный момент! Если значение коэффициента окажется ниже нуля, то это свидетельствует о наличии убытков у предприятия и о неблагоприятной финансовой ситуации.

Точного нормативного значения показателя не существует, поскольку для капиталоемких отраслей, в которых задействованы дорогостоящие основные фонды, он будет ниже, чем для предприятий сферы услуг и торговли.

Важный момент! Существенное увеличение коэффициента может стать опасным сигналом: если балансовая прибыль растет большими темпами, чем производственная база, то компания чрезмерно активно использует заемное финансирование.

Примеры расчета коэффициента

Алгоритм и результаты расчета коэффициента рентабельности производства демонстрируют практические примеры. В качестве объектов оценки использованы две известные корпорации РФ из различающихся по капиталоемкости отраслей: ПАО «Автоваз» и ПАО «М.Видео».

Источник: moneymakerfactory.ru

Анализ рентабельности предприятия

10 марта 2022

Анализ рентабельности предприятия

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Чтобы оценить эффективность бизнеса, недостаточно смотреть лишь на динамику прибыли. Например, она выросла за год в два раза. Хорошо ли это? Нет, если выручка за тот же период увеличилась в три. Важно соотносить финансовый результат с другими метриками: доходами, активами, капиталом. Такое соотношение заложено в показателях рентабельности.

В статье приводим их формулы, расчетные примеры и делимся Excel-калькулятором.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

Какой показатель взять

В какой строке отчетности его отыскать

Какой вид рентабельности получится

Активов (Return on Assets – ROA)

Собственного капитала (Return on Equity – ROE)

1400 ББ + 1500 ББ

1300 ББ + 1400 ББ

Инвестированного капитала (Return on Capital Employed – ROCE)

Продаж (Return on Sales – ROS)

Расходы по обычным видам деятельности

2120 ОФР + 2210 ОФР + 2220 ОФР

Проданных товаров, продукции, работ, услуг (Return on Margin – ROM)

Чистых активов (Return on Net Assets – RONA)

· ББ – бухгалтерский баланс;

· ОФР – отчет о финансовых результатах;

· ОИК – отчет об изменениях капитала

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021.

Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Анализ рентабельности: базовые моменты для оценки значений

Согласитесь, важно не только правильно посчитать, но и верно трактовать значения рентабельности. Вот несколько вопросов, которые связаны с оценкой полученных цифр:

- какая динамика ожидается?

- есть ли нормативы, если нет, тогда с чем сравнивать рассчитанные величины?

- в чем измеряется рентабельность?

- может ли она оказаться отрицательной?

Давайте разберемся в этом.

Какая динамика для рентабельности благоприятна. Положительная, с течением времени значение должно расти. Только в таком случае говорят о повышении эффективности бизнеса.

Причина этого в числителе формулы. Раз там прибыль, то очевидно, что ожидается ее увеличение. Причем такое, которое опережает прирост знаменателя. Если финансовый результат увеличивается бóльшими темпами, чем, например, активы, то значит, каждый рубль имущества приносит возросшую отдачу. По аналогии это правило применимо ко всем видам рентабельности.

Есть ли нормы и с чем сравнивать. Норм нет, однако есть ориентиры. Это так, потому что многое зависит от сферы деятельности предприятия. Одно дело – сельское хозяйство и совсем другое – торговля через федеральные сети. Для первого характерны высокие риски: то засуха, то саранча, то свиная чума.

А еще низкие закупочные цены от оптовиков. Для второй – огромнейший оборот и высокие наценки. В такой ситуации нельзя установить нормативы по видам рентабельности.

Однако понять, высока ли рентабельность бизнеса и как он смотрится на фоне «соседей» по отрасли, помогают средние значения по видам деятельности. Например, ФНС ежегодно считает их для рентабельности активов и продукции. Затем ориентируется в том числе на них при планировании выездных проверок. Мы писали об этом в материале «Выездная налоговая проверка: в чем суть и когда риски компании растут».

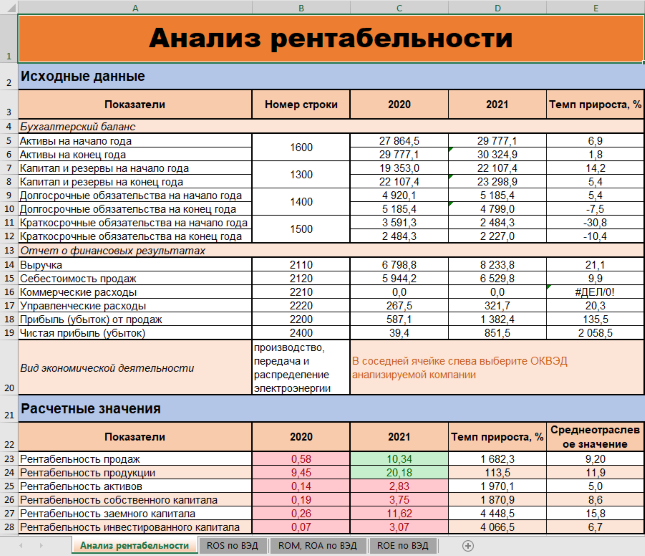

А для рентабельности продаж и собственного капитала такие ориентиры посчитали мы. Они встроены в Excel-расчетчик, который можно скачать по ссылке. Выбирайте свой ОКВЭД и увидите среднеотраслевые цифры за 2019 г., вычисленные по данным из сборника Росстата «Финансы России 2020» Вот скриншот страницы файла с примером того, как это выглядит.

В чем измеряется рентабельность. Традиционный формат – это проценты. Но есть вариант в долях единицы или даже в рублях на рубль. Последний подход, к слову, облегчает трактовку полученных значений. Допустим, цифра 0,2 для рентабельности продаж расскажет, что в каждом рубле выручки 20 копеек приходится на чистую прибыль.

Может ли рентабельность оказаться отрицательной. Да, может. Правда, такие минусовые значения правильно именовать убыточностью. Есть два случая, когда такое происходит.

Первый. Предприятие завершает период с убытком. Это отрицательный финансовый результат. В формулу он попадет с минусом, значит, рентабельность станет отрицательной. Так и появится убыточность активов, продаж, капитала и т.д.

Второй. У организации отрицательны чистые активы или, что почти то же самое, собственный капитал. Такое происходит, когда организация накопила огромный непокрытый убыток, и он фактически «съел» своей величиной уставный, добавочный и резервный капиталы.

Тут есть важный момент, о котором стоит помнить. Рентабельность чистых активов и собственного капитала у таких предприятий может не показывать реальную картину. Предположим, у компании не только отрицательны чистые активы, но и получен чистый убыток. В итоге минусы в числителе и знаменателе формулы сократятся и выйдет положительная величина. Но это обманчивая цифра, слепо и без раздумий доверять ее плюсу нельзя.

Теперь подробнее остановимся на отдельных видах рентабельности.

Анализ рентабельности продаж

По какой формуле вычислять. Рентабельность продаж – это, по сути, доля прибыли в выручке. Возьмем за основу расчета чистый финансовый результат, хотя, как отмечали выше, можно основываться на операционном или любом другом.

Рентабельность продаж =

= Чистая прибыль ÷ Выручка = 2400 ОФР ÷ 2110 ОФР

Как посчитать по данным отчетности. Посмотрим, как строятся вычисления на примере. Воспользуемся бухгалтерской отчетностью АО «Янтарьэнерго» за 2021 г. Это компания из г. Калининграда, которая занимается передачей электроэнергии. Исходные данные и искомый результат привели в таблице.

Таблица 2. Считаем рентабельность продаж

Источник: upr.ru

Рентабельность активов: формула расчета по балансу

На сайте налоговой службы в разделе «Концепция системы планирования выездных налоговых проверок» сообщается, что в последние годы изменился подход к организации контрольной работы налоговых органов. Как уточняет ФНС, акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, и, как следствие, отказ от тотального контроля и переход к контролю, основанному на критериях риска.

Инспекторы оценивают эффективность бизнеса глазами собственника, их интересует реальное положение дел, а не «причесанные» сведения из отчетностей.

Рентабельность активов – именно тот показатель, который одинаково интересен как собственникам бизнеса, так и налоговикам.

Что показывает рентабельность активов?

Для первых – это верный способ оценить эффективность вложений, т.е. понять, приносит ли актив прибыль. Для инспекторов – возможность определить степень добросовестности компании относительно исполнения налоговых обязательств.

Контроль рентабельности, как и других коэффициентов, являющихся «пригласительным билетом» для ФНС, входит в наш стандарт обслуживания.

Следуя из информации уже упомянутого приказа, из всех видов рентабельности налоговиков интересует два вида коэффициента, рассчитываемые по чистой прибыли – рентабельность активов (ROA) и рентабельность продаж (ROS).

Экономическая сущность первого заключается в демонстрации того, сколько денежных средств приходится на единицу активов, то есть насколько высока финансовая отдача от использования каждой из них. Следовательно, для инспекторов ROA – возможность сделать вывод, являются ли действия собственника и руководителей целесообразными, экономически обоснованными, и не пытаются ли они с помощью сомнительных активов оптимизировать налоговую нагрузку на организацию.

Например, если предприятие – вопреки здравому смыслу – продолжает использовать актив, который не делает вклад в суммарный доход организации, инспекторы наверняка захотят узнать, почему первые лица компании продолжают упорно мириться с заниженными показателями по отрасли.

Арбитражная практика

В Постановлении Двенадцатого арбитражного апелляционного суда от 30.04.2019 № 12АП-4145/2019 по делу № А06-6280/2017 ухудшение показателя рентабельности активов в течение полугода рассматривается как один из признаков преднамеренного банкротства предприятия.

Рентабельность продаж статья 105.8 Налогового кодекса РФ определяет как «отношение прибыли от продаж к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость». Данный коэффициент инспекторы также активно используют, чтобы найти повод для выездной проверки.

В частности, в комментарии к письму Минфина от 14.05.2019 № 03-07-11/34191 описывается метод сопоставимой рентабельности, в котором главным «действующим лицом» может выступать как ROA, так и ROS. Используют его инспекторы, чтобы убедиться, соответствует цена контролируемой сделки рыночной или нет.

Как рассчитать рентабельность активов: формула по балансу

В расчете рентабельности активов задействованы все совокупные активы организации, то есть коэффициент включает не только собственные, но и заемные средства. Источником информации для расчета общей рентабельности имущества, как говорится в Приказе Минфина № 66н от 02.07.2010, являются бухгалтерский баланс и отчет о финансовых результатах.

Формула расчета рентабельности активов

РА = (ПН : СА) x 100%, где

- РА – рентабельность активов;

- ПН – прибыль (убыток) до налогообложения, отражаемая по строке 2300 отчета о финансовых результатах;

- СА – стоимость активов (строка 1600 бухгалтерского баланса организации). Для более точной оценки берутся данные не за конкретный период, а среднее арифметическое (данные на начало и на конец периода делятся на 2).

Коэффициент рентабельности активов: нормативное значение

К примеру, если компания взяла кредит и неэффективно расходует заемные средства, это обязательно отразится на коэффициенте рентабельности активов. Однако, чтобы комплексно оценить перспективность компании, недостаточно посчитать уровень доходности каждого актива – эти показатели не учитывают влияния стратегических долгосрочных вложений. Инспекторов прежде всего интересует, насколько успешной была деятельность организации за отчетный период.

Пример расчета показателя ROA

Согласно годовой бухгалтерской отчетности организации «Успех» прибыль от продажи товаров (работ, услуг) составила 6798979 руб., а себестоимость проданных товаров (работ, услуг), включая коммерческие и управленческие расходы – 57549567 руб.

При этом прибыль до налогообложения отражена в размере 6818442 руб. Стоимость активов организации – 54641761 руб.

Таким образом, показатель ROA составит: 12,4% (6818442 руб. / 54641761 руб. x 100%).

Несмотря на то, что контролирующие органы в своих сводных данных учитывают специфику бизнеса, «попасть в яблочко» по нормативам своей отрасли все равно нелегко. Предложенные налоговиками показатели не принимают во внимание производственные объемы отдельных компаний, их технологические особенности, кадровый потенциал и пр.

У производственной организации – вследствие использования большого количества оборудования – показатель рентабельности, естественно, будет ниже, чем у торговой компании. Но независимо от сферы деятельности любое положительное значение данного коэффициента считается плюсом в экономическом развитии компании. Критическим от предложенных ФНС нормативов считается отклонение около 10%.

При передаче бухгалтерского учета на аутсорсинг специалистам 1C-WiseAdvice вы сможете заниматься развитием бизнеса, а не будете ломать голову над тем, как приукрасить налоговую отчетность, чтобы избежать выездной проверки.

Платить огромные гонорары налоговому консультанту тоже не придется. Наши специалисты соблюдают все рекомендации налоговиков перманентно, а не только накануне сдачи отчетности. И каждый раз, когда приходит время отчитаться перед налоговиками, мы согласовываем с клиентом показатели рентабельности и налоговой нагрузке и даем рекомендации по их безопасной корректировке.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru