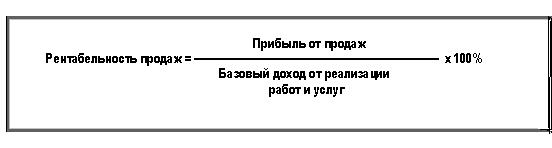

Рентабельность продаж получают делением прибыли от реализации продукции на сумму полученной выручки. Исходными данными для его расчета служит бухгалтерский баланс.

Рентабельность продаж рассчитывается в программе ФинЭкАнализ в блоке Анализ и оценка доходности и рентабельности как Рентабельность продаж.

Рентабельность продаж — что показывает

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Рентабельность продаж — формула

Общая формула расчета коэффициента:

Формула расчета по данным староой бухгалтерской отчетности:

| Kрп = | стр.050 | *100% |

| стр.010 |

где стр.050 и стр. 010 отчета о прибылях и убытках (форма №2).

Формула расчета по данным новой бухгалтерской отчетности:

Рентабельность продаж — значение

Рентабельность продаж используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала. Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Почему такая низкая рентабельность: анализ и решения.

Показатель рентабельности продаж характеризует главный аспект работы компании — реализацию основной продукции.

Далее перечислены варианты изменения рентабельности продаж под влиянием различных факторов.

1. Увеличение показателя Рентабельность продаж.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

Как и зачем считать рентабельность бизнеса

2. Снижение показателя Рентабельность продаж.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- инфляционный рост затрат опережает выручку,

- снижение цен,

- изменение структуры ассортимента продаж,

- увеличение норм затрат.

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

- сокращение объемов продаж.

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | |||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.027 | 0.034 | 0.026 | 0.029 | 0.028 | 0.018 | 0.027 | -0.058 | -0.028 | -0.027 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.055 | 0.063 | 0.062 | 0.063 | 0.062 | 0.067 | 0.070 | 0.028 | -0.062 | 0.019 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.045 | 0.041 | 0.047 | 0.051 | 0.053 | 0.056 | 0.061 | 0.059 | 0.069 | 0.073 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.074 | 0.064 | 0.070 | 0.076 | 0.071 | 0.063 | 0.102 | 0.094 | 0.090 | 0.125 |

| Все организации | 0.064 | 0.058 | 0.061 | 0.066 | 0.064 | 0.060 | 0.088 | 0.076 | 0.067 | 0.101 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: рентабельность продаж по отраслям

Источник: 1fin.ru

Как рассчитать рентабельность продаж

Большая выручка не всегда означает, что бизнес растет и развивается. Низкая финансовая эффективность может скрываться и за растущими показателями выполненных задач. Выявить проблему поможет показатель рентабельности — о нём и поговорим в статье.

Что такое рентабельность

Компания, которая зарабатывает больше, чем расходует, называется рентабельной. А финансовый показатель, который позволяет определить её прибыльность — рентабельность. Его можно рассчитать как отношение суммы прибыли к величине затраченных ресурсов.

Что даёт анализ рентабельности

Позволяет отслеживать экономическую эффективность. Когда небольшое предприятие превращается в компанию из нескольких отделов, следить за финансовым балансом становится сложнее. Руководитель может получать отчеты о проделанных задачах с растущими цифрами. Но если прибыльность компании стоит на месте и не растет, то затраченные ресурсы ничего не стоят. Показатель рентабельности поможет вовремя заметить такое положение дел.

Выбирать для инвестиций прибыльное предприятие. Мало кто хочет вкладываться в убыточный бизнес. Ведь даже если у компании есть большая выручка, то это не значит, что она приносит прибыль. Чтобы убедиться в том, что компания показывает финансовую эффективность, инвесторы проводят анализ рентабельности.

Зачем считать рентабельность продаж

Рентабельность продаж — это отношение прибыли к выручке. Этот показатель позволяет рассчитать прибыль бизнеса на каждый рубль выручки. Например, если рентабельность кофейни за месяц составила 10%, то на один рубль выручки получим 10 копеек прибыли.

Как рассчитать рентабельность продаж

Рассчитать рентабельность продаж можно несколькими способами. Выбор формулы зависит от того, что именно нужно оценить. Например, общую прибыльность от продаж или отдельные направления. Разберём способы и их формулы по порядку.

1) По чистой прибыли

Этот показатель характеризует эффективность продаж в общем. Так, если рентабельность почистой прибыли увеличивается, то в общем можно сказать, что эффективность продаж растёт. И наоборот.

2) По операционной прибыли

Такой показатель поможет измерить эффективность затрат на получение прибыли. Например, когда значение этого показателя снижается — затрат на получение каждого рубля прибыли становится больше.

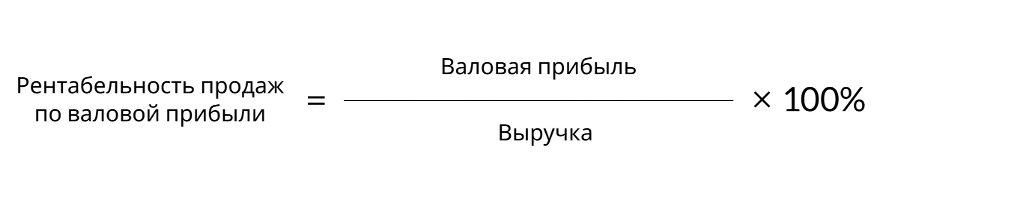

3) По валовой прибыли

Рентабельность по валовой прибыли пригодится, когда нужно провести анализ продаж чего-то конкретного. Например, рентабельность продаж определенной продукции в линейке или филиала сетевой пиццерии.

4) По маржинальной прибыли

Позволяет оценить эффективность переменных расходов. Например, когда часто меняются поставщики или контрагенты.

Нормы рентабельности: какие значения считаются хорошими, а какие требуют внимания

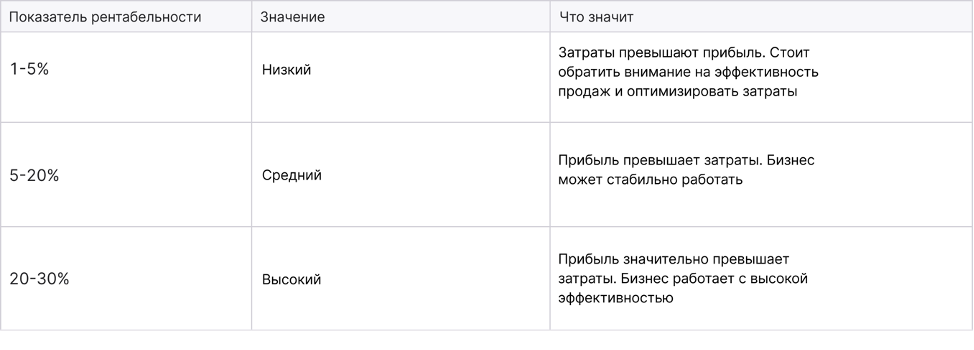

Когда формула выбрана и показатель рассчитан, важно грамотно его интерпретировать. Можно ориентироваться на такую табличку:

Пример: считаем рентабельность продаж магазина

Представим, что нам нужно определить общую рентабельность продаж для небольшого магазина канцтоваров.

1. Проанализируем статьи расходов и доходов

Затраты на помещение — 100 т. р. Закупка товаров напродажу — 300 т. р. Заработная плата: 50 т. р.

Налоги — 50 т. р.

Выручка — 600 т. р.

2. Посчитаем чистую прибыль Вычтем сумму затрат из выручки: 600 т. р. — 500 т.р. = 100 т.р.

3. Рассчитаем рентабельность продаж

Возьмём формулу по чистой прибыли: чистая прибыль/выручка*100%: 100/600*100% =17%.

Коротко о главном

- Рентабельность — это финансовый показатель, который позволяет определить прибыльность компании.

- Рентабельность продаж рассчитывается как отношение прибыли к выручке.

- Нормальными показателями рентабельности считаются значения от 5% до 30%. Еслизначения ниже — обратите внимание на работу продаж.

Источник: sbercrm.com

Формула рентабельности продаж по балансу

В общем смысле рентабельность включает в себя совокупность показателей, комплексно характеризующих эффективность (прибыльность) бизнеса.

Рентабельность всегда представляет собой отношение прибыли к тому объекту, анализ влияния эффекта от которого необходимо выяснить. Фактически формула рентабельности продаж по балансу определяет долю прибыли на единицу рассматриваемого объекта.

Используя формулу рентабельности продаж по балансу, можно выяснить, с какой степенью эффективности используется собственный капитал (активы компании), основные и оборотные средства и др.

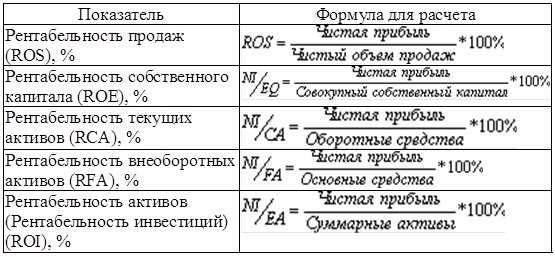

Рентабельность продаж показывает, какая часть прибыли находится в выручке организации. В анализе рентабельность продаж обозначается ROS (от англ. returnonsales).

Общая формула рентабельности продаж

Общая формула рентабельности продаж выглядит следующим образом:

ROS = П / Qп * 100%,

Здесь ROS — рентабельность продаж;

П — величина прибыли;

Qп — объем продаж (выручки).

Рентабельность продаж является относительным показателем, определяемым в процентном соотношении.

Формула рентабельности продаж по балансу

При расчете рентабельности продаж по балансу берут информацию из отчета о финансовых результатах (формы № 2).

В этом случае формула рентабельности продаж по балансу находится в зависимости от вида рентабельности, которая нужна пользователям:

- Рентабельность валовой прибыли: ROS=стр.2100/стр. 2110 * 100%

- Рентабельность операционной прибыли: ROS=(стр.2300 + стр. 2330)/стр. 2110 * 100%

- Рентабельность чистой прибыли: ROS=стр.2400/стр. 2110 * 100%

Нормативное значение рентабельности продаж

При вычислении рентабельности продаж не существует определенных нормативов, поскольку происходит расчет среднестатистических значений рентабельности по отраслям. Каждый вид деятельности обладает соответствующими коэффициентами нормы.

В целом формула рентабельности продаж по балансу должна обеспечить получение норматива рентабельности в пределах от 20 до 30%, что отражает высокую рентабельность предприятия.

Показатель до 5% показывает низкую рентабельность компании, от 5 до 20% — средняя рентабельность, показатель рентабельности более 30% обозначает сверхрентабельность.

Средние значения рентабельности продаж по отраслям в нашей стране:

- Сельское хозяйство – 10-13%,

- Добыча полезных ископаемых – 25 %,

- Строительство – 5-10%,

- Торговля – 7-8%.

Анализ рентабельности продаж

Формула рентабельности продаж по балансу дает возможность администрации предприятия выяснить степень эффективности организации использования затрат в процессе получения прибыли.

Анализ рентабельности нужен в следующих случаях:

- Поступление и увеличение прибыли;

- Контроль развития компании;

- Проведение сравнения с конкурентами;

- Обнаружение прибыльной и убыточной продукции и др.

Примеры решения задач

Выручка (строка 2110)

2014 год – 206 000 тыс. руб.

2015 год – 46 600 тыс. руб.

2016 год – 105 500 тыс. руб.

Чистая прибыль (строка 2400)

2014 год – 11 000 тыс. руб.

2015 год – 3 000 тыс. руб.

2016 год – 3 300 тыс. руб.

Найти рентабельность продаж по балансу.

ROS=стр.2400/стр. 2110 * 100%

ROS2014=11 000 / 206 000 * 100 % = 5,34 %

ROS2015=3 000 / 46 600 * 100 % = 6,44 %

ROS2016= 3 300 / 105 500 * 100 % = 3,13 %

Вывод. Мы видим, что рентабельность продаж в 2015 году выросла до 6 % в сравнении с 2014 годом, но сравнивая 2015 и 2016 год, мы видим, что она упала до 3%. При этом рентабельность выше нуля, что говорит о положительном результате.

Общая выручка от продаж (строка 2110)

2015 года – 15 850 тыс. руб.,

2016 года – 17 500 тыс. руб.,

Чистая прибыль (строка 2400)

2015 года – 3 800 тыс. руб.,

2016 года – 4 900 тыс. руб.,

ROS2015=3 800 / 15 850 * 100 % = 23,97 %

ROS2016= 4 900 / 17 500 * 100 % = 28 %

Изменение рентабельности составило:

Вывод: Таким образом, мы видим, что рентабельность в 2016 году по сравнению с 2015 годом увеличилась на 4,03%.

Источник: ru.solverbook.com