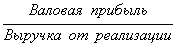

Рентабельность — это относительный показатель уровня доход-ности бизнеса. Показатели рентабельности характеризуют эффектив-ность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

а) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

б) показатели рентабельности продаж;

в) показатели, определяющие доходность капитала и его частей.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия.

Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия. Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости. Рентабельность товарной продукции характеризуется показателем затрат на денежную единица товарной продукции или его обратной величиной.

Т — товарная продукция в оптовых ценах предприятия;

С — полная себестоимость товарной продукции .

Классической формулой вычисления рентабельности товарной продукции является формула (Т-С)/ С100.

Рентабельность изделия — это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью.

Рентабельность предприятия (общая рентабельность) , определяют как отношение балансовой прибыли к средней стоимости Основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (

активов) , равняется прибыли до начисления процентов*100 и делённой на активы.

Уровень общей рентабельности — это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие фирмы исходя из уровня ее общей рентабельности , необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой ( оборотом) предприятия и его издержками и исчисляется по формуле:

прибыль до начисления процентов * 100

Чем больше прибыль по сравнению с валовой выручкой предприятия , тем больше рентабельность оборота. Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется п фоормуле валовая выручка

Расходы, доходы прибыль и рентабельность в деятельности предприятия

Чем выше валовая выручка фирмы , тем больше число оборотов ее капитала.

В итоге следует , что

УРОВЕНЬ ОБЩЕЙ РЕНТАБЕЛЬНОСТИ = РЕНТАБЕЛЬНОСТЬ БОРОТА * ЧИСЛО ОБОРОТОВ КАПИТАЛА.

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является

отношение общей суммы прибыли к производственным фондам. Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние — это факторы не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д.

Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно — хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Задача экономического анализа — выявить влияние внешних факторов , определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования

производственных ресурсов. Показатели рентабельности ( доходности ) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Рентабельность можно рассматривать как результат воздействия технико — экономических факторов , а значит как объекты технико — экономического анализа , основная цель которого выявить количественную зависимость конечных финансовых результатов производственно — хозяйственной деятельности от основных

технико — экономических факторов

Рентабельность является результатом производственного процесса , она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств , снижением себестоимости и повышением рентабельности продукции и отдельных изделий.

Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей — факторов : структуры и фондоотдачи Основных производственных фондов, оборачиваемости нормируемых оборотных средств , рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия . Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности, предложенную А.Д.Шереметом.

Р — общая рентабельность предприятия %

Е — общая (балансовая) прибыль,% к объему реализованной

У — удельный вес активной части в общей стоимости основных

производственных фондов , доли единицы;

М — коэффициент фондоотдачи активной части основные производственных фондов ;

К — коэффициент оборачиваемости нормированных средств.

Методика анализа общей рентабельности:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины производственных факторов.

Балансовая ( общая ) прибыль — это конечный финансовый результат производственно — финансовой деятельности. Вместо общей прибыли у предприятия может образоваться общий убыток , и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли ( убытка) от реализации продукции , работ и услуг ;внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года , степень выполнения плана , определяют и оценивают факторы , влияющие на эти показатели, и их отклонения от плана; выявляют и изучают причины потерь и убытков , вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно — хозяйственной

деятельности предприятия; вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия.

Рентабельность производственной деятельности (окупаемость затрат) — Rз исчисляется путем отношения прибыли от реализации ( Прп) или чистой прибыли от основной деятельности (ЧП) к сумме затрат по реализованной или произведенной продукции (З):

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж (оборота) — Rоб рассчитывается делением прибыли от реализации продукции, работ и услуг ил и чистой при-были на сумму полученной выручки (В). Характеризует эффективностью производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот указатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (суммы K) или отдельных его слагаемых: соб-ственного (акционерного), заемного, перманентного, основного, обо-ротного, операционного капитала и т.д.:

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и про-вести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупае-мость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализо-ванной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Прп = ѓ(VРПобщ, Удi, Цi, Сi)

Зпл = ѓ(VРПобщ, Удi, Сi)

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные табл. 1 :

Ппл ( при VРПобщпл, Удпл, Цпл, Спл) 15477

Зпл (при VРПобщпл, Удпл, Спл) 67937

Пусл2 (при VРПобщф, Удпл, Цпл, Спл) 15477*0,9

Зусл (VРПобщф, Удпл, Спл) 67937*0,9

Пусл2 (при VРПобщф, Удф, Цпл, Спл) 15498

Зусл (VРПобщф, Удф, Спл) 65534

Пусл2 (при VРПобщф, Удф, Цф, Спл) 31586

Зусл (VРПобщф, Удф, Спл) 65534

Пф (при VРПобщф, Удф, Цф, Сф) 18597

Зф (VРПобщф, Удф, Сф) 78523

ДRобщ = Rф-Rпл =23,7-22,8 = +0,9%

ДRурп = Rусл1-Rпл =22,8-22,8 =0

ДRуд= Rусл2-Rусл1=23,6-22,8 = +0,8%

ДRц = Rусл2-Rусл1 =48,2-23,6=+24,6%

ДRс = Rф-Rусл2 =23,7-48,2 =-24,5%

Полученные результаты свидетельствуют о том, что план по уровни рентабельности перевыполнен в связи с повышением среднего уров-ни и удельного веса более рентабельных видов продукции в общем объеме реализации. Рост себестоимости реализованной продукции на 189 тыс. руб. вызвал снижение уровня рентабельности на 24,5%.

Далее следует выполнить факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Пi VРПi(Цi- Сi) Цi- Сi Цi

З VРПi — Сi Сi Сi

Поданным табл. 12.10 рассчитаем влияние этих факторов на изменение уровня рентабельности изделия Б способом цепной подстановки:

План по уровню рентабельности данного изделия перевыполнен ;лом на 0,2% (19,4 — 19,2). За счет повышения цены он возрос на 1% (42,3 — 19,2). Из-за повышения себестоимости продукции уровень рентабельности снизился на 22,9% (19,4 — 42,3). Аналогичные четы делаются по каждому виду товарной продукции.

Та блица 1 Факторный анализ рентабельности отдельных видов продукции

Источник: studbooks.net

Рентабельность продукции определяется отношением балансовой прибыли к средней стоимости имущества предприятия

Как быстро выучить стихотворение наизусть? Запоминание стихов является стандартным заданием во многих школах.

Как научится читать по диагонали? Скорость чтения зависит от скорости восприятия каждого отдельного слова в тексте.

Как быстро и эффективно исправить почерк? Люди часто предполагают, что каллиграфия и почерк являются синонимами, но это не так.

Как научится говорить грамотно и правильно? Общение на хорошем, уверенном и естественном русском языке является достижимой целью.

- Обратная связь

- Правила сайта

Источник: www.soloby.ru

2.2. Методика расчета показателей рентабельности работы предприятия.

Экономическая сущность рентабельности заключается в том, что она показывает сумму получаемой прибыли на рубль затрат. В зависимости от того, какие показатели используются в расчетах, различают несколько показателей рентабельности. В числителе их стоит обычно одна из трех величин: прибыль от реализации (ПР), балансовая прибыль (ПБ) или чистая прибыль (ПЧ). В знаменателе – один из следующих показателей: затраты на производство реализованной продукции, производственные фонды, валовой доход, собственный капитал и др.[6]

Рентабельность производства – это отношение балансовой прибыли к средней стоимости производственных фондов. Этот показатель характеризует размер прибыли на один рубль стоимости производственных фондов. Рассчитывается по формуле:

Rпр = , где

Rпр – рентабельность производства;

ПБ – балансовая прибыль;

ПФ – средняя стоимость производственных фондов (основных и оборотных средств).

Рентабельность основной деятельности – отношение прибыли от реализации к затратам на производство реализованной продукции (работ, услуг). Данный показатель позволяет судить, какую прибыль дает каждый рубль производственных затрат. Рассчитывается по формуле:

Rосн. д. = , где Rосн. д. – рентабельность основной деятельности;

ПР – прибыль от реализации;

Зпр – затраты на производство реализованной продукции.

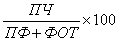

Рентабельность совокупных затрат определяется как отношение чистой прибыли к средней стоимость производственных фондов (основных и оборотных средств), а также содержания работников. Данный коэффициент показывает размер прибыли, приходящейся на единицу стоимости совокупных ресурсов. Рассчитывается по формуле:

Rзс = , где Rзс – рентабельность совокупных затрат;

ПЧ – чистая прибыль;

ПФ – средняя стоимость производственных фондов (основных и оборотных средств);

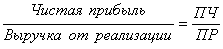

Рентабельность продукции – отношение прибыли от реализации продукции к выручке от реализации в целом. Показывает, сколько прибыли дает каждый рубль стоимости реализованной продукции. Рассчитывается по формуле:

Rпрод = , где

Rпрод – рентабельность продукции;

ПР – прибыль от реализации;

РП – выручка от реализации в целом.

Рентабельность отдельных изделий – отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации. Рассчитывается по формуле:

Rизд = , где

Rизд – рентабельность отдельных изделий;

Пизд – прибыль от реализации конкретного вида изделия;

РПизд – выручка от реализации конкретного вида изделия.

В странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида рассчитывают рентабельность инвестиций (капитала). Этот показатель может рассчитываться с позиции интересов различных групп: собственники, инвесторы, предприятие и др.

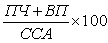

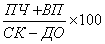

Инвесторы (собственники и лендеры) являются основными поставщиками капитала предприятию. Их совокупный доход — чистая прибыль и величина процентов к уплате. Этот совокупный доход может сравниваться либо со всеми активами, либо с долгосрочным капиталом; в первом случае рассчитывается коэффициент, известный как рентабельность активов, во втором — рентабельность инвестированного капитала:

Rа= ;

Rи= , где

Rа– рентабельность активов;

Rи – рентабельность инвестированного капитала;

ПЧ — чистая прибыль (прибыль, к распределению среди собственников);

ВП — проценты к уплате;

ССА — среднегодовая стоимость активов;

СК — собственный капитал;

ДО — долгосрочные обязательства.

Показатель рентабельности активов дает оценку эффективности вложения средств в активы данного предприятия; иными словами, оценивается правильность выбора именно такого инвестирования (в частности, речь идет об отраслевой принадлежности предприятия). Показатель рентабельности инвестированного капитала характеризует оценку эффективности и целесообразности взаимоотношений между инвесторами и созданным ими предприятием — он оценивает доходность долгосрочного капитала.

Наиболее распространенным финансовым индикатором оценки целесообразности инвестиций с позиции собственников предприятия является показатель рентабельности собственного капитала:

Rск = , где

Rск – рентабельность собственного капитала;

ССК – среднегодовая стоимость собственного капитала.

Рассмотренные показатели дополняются коэффициентами рентабельности продаж. Возможны различные алгоритмы их исчисления в зависимости от того, какой из показателей прибыли заложен в основу расчетов, однако чаще всего используются валовая, операционная (прибыль до вычета процентов и налогов) или чистая прибыль. Соответственно рассчитывают три показателя рентабельности продаж:

(а) норма валовой прибыли, или валовая рентабельность реализованной продукции (R

; (б) норма операционной прибыли, или операционная рентабельность реализованной продукции (R

); (в) норма чистой прибыли, или чистая рентабельность реализованной продукции (Rч).[7]

а)

R

вал

= =

б)

R

оп

= ,

в)

R

ч

=

,

где

ПР

– прибыль от реализации;

СРП – себестоимость реализованной продукции;

РО – операционные расходы (за исключением процентов к уплате и налогов)

ПЧ – чистая прибыль.

Анализ прибыли и рентабельности работы ООО « Дедал»

Основными направлениями деятельности компании «Дедал» является: производство штукатурных работ, монтаж металлических строительных конструкций, а также их демонтаж. Компания предоставляет полный спектр услуг в области климатической техники: индивидуальное и промышленное проектирование систем кондиционирования, вентиляции, отопления и водоснабжения, инженерное обслуживание, экспресс — анализ параметров объекта, составление спецификаций, электромонтажные и пусконаладочные работы всего предлагаемого оборудования любой категории сложности, сервисное и гарантийное обслуживание в сфере бытового и промышленного кондиционирования, вентиляции и отопления.

Компания работает на российском рынке с 1996 года. Опыт в предоставлении профессиональных и услуг определяет репутацию компании и ее ответственность перед заказчиками.

Источниками финансирования оборотных средств компании являются собственные средства и кредиторская задолженность. Политика ООО «Дедал» по финансированию оборотных средств заключается в обеспечении эффективного использования собственного капитала и финансовой устойчивости фирмы (см. приложение Б). Основным фактором, который влечет изменение в политике финансирования оборотных средств, является сокращение объемов работ в связи с мировым финансовым кризисом.

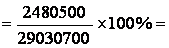

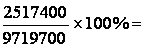

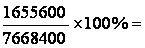

По итогам работы в 2012 году наблюдается уменьшение основных финансово — экономических показателей. Величина чистой прибыль в 2012 году по сравнению с 2011 годом сократилась на 52,1% и составила 1655600 руб. вместо 2517400 руб. Средняя величина собственного капитала также снизилась с 9719700 руб. до 7668400 руб.

Факторы, которые оказали влияние на изменение размера выручки от основной деятельности за последние 4 года, а также оценка их влияния на показатели прибыли представлены в таблице 3 (см. приложение Г). Из таблицы видно, что основное влияние оказывает именно увеличение (уменьшение) объема работ.

Так уменьшение суммы прибыли в 2012 году по сравнению с 2011 годом обосновано именно уменьшением объема работ. Заказчики стали отказываться от выполнения строительно — ремонтных работ вовсе или сокращать их объем до минимума в связи с мировым финансовым кризисом. От сюда вытекает влияние на прибыль другого фактора – общая экономическая ситуация в стране. Влияние этого фактора в 2012 году усилилось в 5 раз.

До наступления финансового кризиса предприятие динамично развивалось и ее показатели росли из года в год. В среднем прибыль увеличивалась на 15 – 30% ежегодно. Так, например за 2010 год показатели выросли с 2029400 до 2517400, что составляет 24 % при инфляции 12% это хороший показатель.

Для получения полной картины рассчитаем показатели рентабельности.

Рентабельность услуг = прибыль от реализации/ себестоимость от реализации

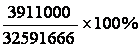

2011 год: Rпродаж продукции = = 12,0%;

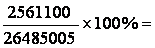

2012 год: Rпродаж продукции = 9,67%

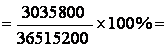

Рентабельность основной деятельности = прибыль до налогообложения/ выручка от реализации

2011 год: Rосновной деятельности 8,31%

2012 год: Rосновной деятельности 7,54%

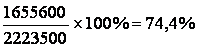

Рентабельность собственного капитала = чистая прибыль/ средняя величина собственного капитала

2011 год: Rсобственного капитала = 25,9%,

2012 год: Rсобственного капитала = 21,59%

Рентабельность активов на 2009 год = чистая прибыль + проценты к уплате/ валюта баланса100%

Rактивов =

Рентабельность основных средств на 2009 год = Чистая прибыль/ основные средства 100%

Rосн.средств =

Для расчета приведенных коэффициентов использовались показатели, содержащиеся в таблице 1 (см. приложение Б) и таблице 2 (см. приложение В).

Источник: studfile.net