Чаще всего компания в своей деятельности стремится к максимальному достижению прибыли, которая является абсолютным показателем работы любого предприятия. Абсолютное значение показателя прибыли говорит о том, что оно не всегда информативно в расчетах эффективности деятельности предприятий, особенно при их сравнении.

Для более точного сравнения деятельности предприятий и анализа получения ими прибыли используют относительные показатели, из которых один из важнейших – показатель рентабельности.

Показатель рентабельности вычисляют для любых составляющих, которые соотносятся друг с другом. Формула рентабельности производства по балансу может опираться на прибыль-нетто или прибыль-брутто (то есть после выплаты налогов и до выплаты налогов).

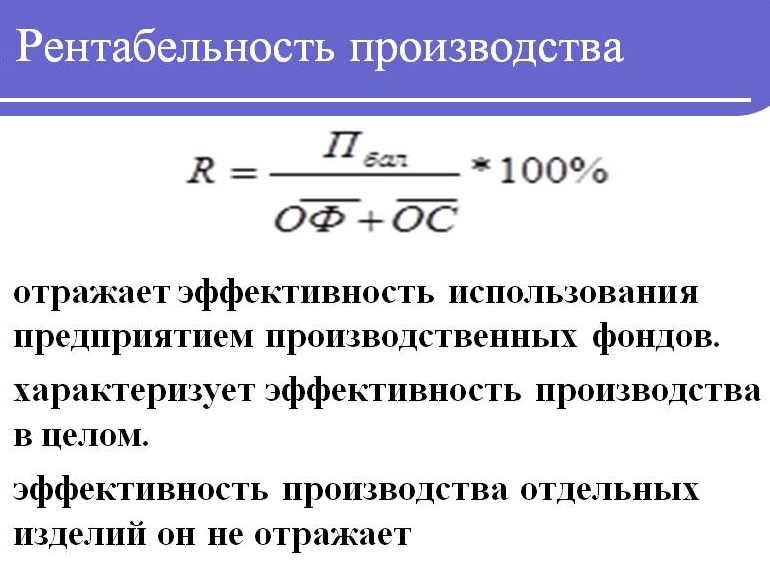

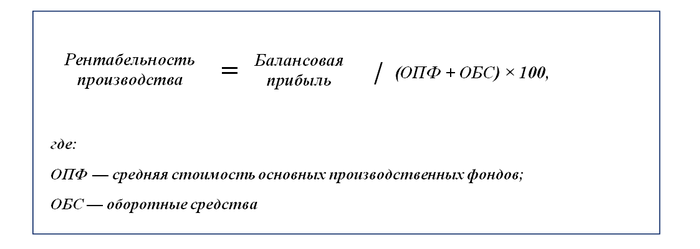

Посредством рентабельности производства происходит соотношение величины полученной прибыли и средств, затраченных на ее получение (количественное отношение прибыли на каждый рубль израсходованных фондов производства).

Рентабельность СП в структуре сети.

Формула рентабельности производства по балансу

Информацию для расчета рентабельности производства берут из бухгалтерской и финансовой отчетности. Сумма балансовой прибыли отражается в отчете о финансовых результатах (строка 2300 форма № 2).

Цифры для знаменателя формулы можно взять из аналитических бухгалтерских регистров.

Формула рентабельности производства по балансу выглядит следующим образом:

РП = П/(Сос+Собс) *100%

Здесь РП – показатель рентабельности производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

Сос – стоимость основных средств,

Собс – стоимость оборотных средств.

Таким образом, формула рентабельности производства по балансу может быть рассчитана вне зависимости от области деятельности организации, отражая при этом базовую концепциюсоотношения получаемой прибыли и суммыпроизводственных фондов, затраченных на ее получение.

Большая часть предприятий практикует вычисление рентабельности по каждому отдельному производству. Формула рентабельности производства по балансу позволяет определить рентабельность отдельногоучастка (цех), а также каждоговидапроизведенной продукции.

Значения рентабельности производства

Рентабельность производства будет расти в соответствии с уменьшением стоимости фондов, используемых в процессе получения соответствующего количества прибыли. В этом случае эффективность деятельности предприятия будет возрастать.

Увеличение показателя рентабельности производства может свидетельствовать о следующем:

- снижение себестоимости,

- рост качества продукции,

- увеличение количества прибыли.

В случае уменьшения показателя рентабельности можно говорить о следующем:

- ухудшение использования основных и оборотных фондов,

- снижение качества,

- рост себестоимости.

Способы увеличения производственной рентабельности

Подробно рассмотрев формулу рентабельности производства по балансу, можно сделать вывод, что увеличения рентабельности производства можно добиться несколькими методами:

Твердомер Роквелла на продажу. ТР5006

- увеличить величину прибыли,

- увеличить стоимость и эффективность использования основных средств,

- увеличить стоимость и эффективность использования оборотных средств.

Примеры решения задач

1 – 2 516 000 руб.,

2 – 3 412 000 тыс. руб.

2 – 1 515 000 руб.

Стоимость основных и оборотных средств

2 – 1650 000 руб.

Пр=3412000-1515 000=1897000 тыс. руб.

Формула рентабельности производства по балансу для решения этой задачи выглядит так:

РП = Пр/(Сос+Собс) *100%

Вывод. В процессе вычисленияприбыли, мы определили, что прибыль больше у второго предприятия (как и выручка).Но, при расчете рентабельности производства, мы видим, что первое предприятие работает с большей эффективностью.

Сумма прибыли компании за год – 1 222 000 рублей,

Стоимость основных фондов – 589000 рублей,

Стоимость оборотных фондов – 409000 рублей

РП = Пр/(Сос+Собс) *100%

Источник: ru.solverbook.com

Как определить рентабельность производства

Как рассчитать рентабельность производства? Этот показатель важен для любого бизнесмена вне зависимости от того, производит он пельмени, сыр или древесный уголь. Какая формула поможет высчитать рентабельность? Подходит ли она в равной степени для всех видов производства и разных видов бизнеса? Какие показатели участвуют в расчете и откуда их взять?

Из нашего материала вы узнаете об этом.

- Рентабельность простыми словами

- Формула рентабельности производства: какие данные нужны и где их взять

- Оцениваем результат расчетов

Рентабельность простыми словами

Рентабельность — это показатель, помогающий оценить способность бизнеса приносить прибыль. Поясним на примере:

ИП Иванов и ИП Семенов занимаются производством пельменей. Предприниматели используют в технологии одинаковую рецептуру. ИП Иванов применяет специальное оборудование (пельменные аппараты), а ИП Семенов организовал ручное изготовление пельменей. Сдают они готовую продукцию по единой оптовой цене.

Показатели их работы за месяц представлены в таблице:

По расчетам выходит, что оба получают в месяц одинаковую прибыль 142 000 руб. при разных показателях доходов и расходов. При этом ИП Иванов вложил в оборудование значительные средства, а ИП Семенов сэкономил на механизации процесса, хотя и несет издержки на выплату зарплаты и страховых взносов.

Как понять, кто из них эффективнее работает? Для этого используют показатель рентабельности производства. С формулой ее расчета мы познакомим вас в следующем разделе. А сейчас назовем итоговые цифры расчетов:

Как эти цифры помогут предпринимателям в их бизнесе, узнайте далее.

Формула рентабельности производства: какие данные нужны и где их взять

Как рассчитать рентабельность производства? Ученые вывели для этого специальную формулу.

Формула рентабельности производства:

Не нужно пугаться непонятных терминов и сложных на первый взгляд вычислений. Для нашего примера эту формулу в полном объеме при расчете рентабельности применит только ИП Иванов. Он приобрел оборудование (пельменные аппараты) и поэтому у него в расчетах участвует показатель средней стоимости основных производственных фондов. У ИП Семенова он равен нулю ─ основных производственных средств предприниматель пока не имеет.

Показатель оборотных средств присутствует у обоих предпринимателей ─ это денежные ресурсы, вложенные в оборотные активы для поддержания деятельности бизнеса.

Данные для формулы можно взять из бухгалтерской отчетности и аналитических регистров. Общую для всех формулу по балансу для расчета рентабельности производства вывести затруднительно. Если показатель прибыли можно взять из строки 2300 отчета о финансовых результатах, то данные для знаменателя формулы потребуют более детальной информации.

К примеру, стоимость производственных фондов в чистом виде увидеть по строке 1150 баланса не всегда возможно. В ней отражаются не только производственные фонды, но и приводится совокупная стоимость основных средств. Нужные сведения можно узнать только из детальных аналитических данных.

Если предприниматели не ведут бухучет (это им позволено п. 1 ч. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), необходимую информацию для расчета можно взять из других источников (например, из книги учета доходов и расходов, которую предпринимателей обязывает вести налоговое законодательство).

Оцениваем результат расчетов

Для итоговой оценки результатов продолжим наш пример.

При расчете рентабельности производства были получены результаты: 21% у ИП Иванов и 33% у ИП Семенов. Получается, что при одинаковых показателях прибыли предприниматель без серьезных стартовых вложений (на покупку специального оборудования), используя ручной труд, работает более эффективно, чем коммерсант с механизацией процесса производства?

Результат расчетов заставляет ИП Иванова серьезно задуматься, эффективно ли он использует свои производственные фонды. Если он организует загрузку оборудования не в одну, а в 2 или 3 смены, при той же стоимости оборудования показатель рентабельности производства может существенно измениться в сторону увеличения: вырастут объемы производства и выручка, а принимаемая в расчете стоимость оборудования будет снижаться на сумму амортизации. Безусловно, при этом вырастут и издержки на сырье и другие необходимые ресурсы, но и отдача производственных фондов на каждый рубль произведенной продукции увеличится.

Мы рассмотрели упрощенный пример. В практической деятельности для оценки эффективности производства во внимание принимаются структура издержек, конкурентная среда, сбытовые особенности и множество других факторов. А показатель рентабельности производства нужно рассматривать не отдельно, а в совокупности с такими показателями, как рентабельность продаж, продукции, капитала и т. д.

С помощью показателя рентабельности производства любой коммерсант сможет оценить эффективность своего бизнеса вне зависимости от специфики деятельности. Приведенные формулы универсальные ─ их можно применять на любом производстве.

Рентабельность производства определяется как отношение балансовой прибыли к сумме показателей: средней стоимости производственных фондов и оборотных средств. С помощью этого показателя можно оценивать эффективность применения активов и принимать необходимые управленческие решения. Формула расчета универсальна и подходит для любого вида деятельности.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Источник: xn--h1apee0d.xn--p1ai

Рентабельность предприятия: понятие, виды, формулы, пример расчета

Рентабельность — один из самых важных и широко применяющихся показателей работы предприятия. Показатель относительный, то есть позволяющий сравнить эффективность работы фирмы с конкурентами.

Поговорим о том, что такое рентабельность, как рассчитать ее, какие формулы применяются. Приведем наглядный пример расчета производственной рентабельности.

Определение рентабельности предприятия

Под рентабельностью (RO — returnon) понимается показатель того, насколько эффективно работает предприятие, насколько эффективно использует имеющиеся у него ресурсы. Знать рентабельность просто необходимо. Это поможет проанализировать ситуацию в компании, сравнить ее работу с конкурентами. Просто выручка и прибыль не позволяют провести сравнение, оно будет некорректным.

Рентабельность также часто сравнивают с КПД предприятия, то есть его коэффициентом полезного действия.

В целом, рентабельность показывает, сколько прибыли предприятие получило с каждого рубля, который был вложен в производство и продажу, в активы и сырье.

Формула читается просто: сколько копеек получила фирма с одного вложенного рубля. Умножаем этот показатель на проценты и получаем рентабельность.

Выделяются отдельные виды рентабельности:

- Рентабельность активов или ROA — assets в международной практике.

- Рентабельность продукции и ее продаж. В международной практике обозначается как ROTR/ROS — totalrevenue/sale.

- Рентабельность себестоимости, то есть ROTC — totalcost.

- Рентабельность произведенных инвестиций или ROI — invested capital.

- Рентабельность персонала предприятия или ROL — labour.

Общая для всех видов рентабельности формула расчета выглядит просто:

RO = разновидность полученной прибыли / показатель, для которого проводится расчет рентабельности * 100%

Чаще всего в числитель ставится прибыль от продаж или чистая прибыль, но может применяться и валовая, и операционная, и балансовая. Все эти данные можно легко взять из отчета о финансовых результатах фирмы.

В знаменатель могут вноситься, например, сумма активов, если нам нужна именно их рентабельность. Или производственная себестоимость продукции, чтобы вычислить рентабельность выпуска товаров.

Показатели всегда берутся в стоимостном выражении.

Пример: вычисляем рентабельность продаж, то есть ROTR. В знаменатель нужно внести выручку, то есть объем продаж в стоимостном выражении. Выручка или TR — totalrevenue будет равна P*Q, где Q — quantity представляет объем продаж, а P — price — цену проданной продукции.

Расчет рентабельности производства предприятия

Рентабельность производства часто называют рентабельностью себестоимости, то есть ROTC — returnontotalcost. Это очень важный показатель для производственных предприятий, которым нужно знать, насколько выгодно выпускать и продавать тот или иной вид изделий, товаров.

Формула рентабельности производства выглядит так:

ROTC=(ПР/TC)*100%

ПР — это выручка от продаж. Ее просто вычислить — из выручки нужно вычесть полную себестоимость, то есть TC — totalcost. ПР будет равна TR – ТС.

В знаменателе вновь полная себестоимость, то есть ТС. Она включает в себя много показателей: затраты на безопасность, материалы, заработные платы производственному и управленческому персоналу, коммунальные услуги и так далее. То есть все расходы, которые связаны с производственным процессом и реализацией продукции.

Самую большую долю расходов в полной себестоимости обычно занимают сырье и материалы. Поэтому основные производства получили название материалоемких.

Рентабельность себестоимости покажет, какую прибыль принес компании рубль, который был вложен в производство. Рентабельность в процентах поможет увидеть, насколько эффективно используются вложенные в производство ресурсы.

Рассчитать производственную рентабельность можно по всему предприятию, а также по каждому отдельному цеху, типу выпускаемой продукции.

Расчет рентабельности по балансу предприятия

Бухгалтерский баланс — обширный документ, содержащий все важнейшие сведения о деятельности предприятия. На основе показателей баланса просто вычислить рентабельность компании.

Чтобы сделать это, нужно взять из баланса следующие данные на начало и конец периода:

- инвестиции;

- собственный капитал;

- оборотные активы;

- внеоборотные активы.

Понадобятся и другие сведения.

Нельзя брать один из этих показателей и на его основе высчитывать рентабельность, подход должен быть комплексным.

Для начала вычисляем среднее арифметическое, ведь у нас показатели на начало и конец периода.

Пример: нам нужна рентабельность именно внеоборотных активов. Берем цифры из строки 190 (для средних предприятий) или строк 1150 + 1170 (для малых предприятий). Складываем данные на начало и конец отчета, делим пополам. Это наше среднее арифметическое.

Теперь делим прибыль от продаж из нашего отчета о финансовых результатах на полученную цифру, умножаем на 100% и получаем рентабельность внеоборотных активов. Она покажет, сколько каждый рубль, вложенный в такие долгосрочные активы, принес нам прибыли.

Пример проведения расчетов

Берем простые показатели работы двух предприятий:

| Показатель в рублях | Первое предприятие | Второе предприятие |

| Выручка, обозначается как TR | 2 000 000 | 2 500 000 |

| Полная себестоимость, обозначение в формуле ТС | 1 000 000 | 1 2500 000 |

Теперь нам нужна прибыль от продаж:

- Первое предприятие: ПР = TR – ТС = 2 миллиона – 1 миллион = 1 миллион рублей.

- Второе предприятие: ПР = TR – ТС = 2,5 миллиона – 1,25 миллиона = 1,25 миллиона.

То есть второе предприятие получило от реализации своей продукции больше прибыли. Так что, оно работает эффективней? Посмотрим!

Рассчитываем рентабельность:

- Первое предприятие: ROTC = (ПР/TC) * 100% = (2 миллиона/1 миллион) * 100% = 200%

- Второе предприятие: ROTC = (ПР/TC) * 100% = (2,5 миллиона/1,25 миллиона) * 100% = 200%

Получается, что оба предприятия работают одинаково эффективно, несмотря на то, что второе получило больше прибыли.

Заключение

Знать рентабельность своего предприятия жизненно необходимо каждому владельцу и управленцу. Такие относительные показатели позволяют проводить сравнения с конкурентами, анализировать текущую ситуацию и эффективность работы компании в целом.

Рентабельность служит демонстрацией успеха предприятия, помогает вычислить слабые и сильные стороны, оперативно и эффективно реагировать на происходящие изменения. Повышение рентабельности — задача каждого собственника компании и ее руководства.

Источник: finach.ru