Рентабельность производства — коэффициент равный отношению балансовой прибыли к средней стоимости основных производственных и нормируемых оборотных средств. Иными словам показатель представляет собой величину прибыли, приходящуюся на каждый рубль себестоимости проданной продукции (производственных расходов).

Рентабельность производства Расчет и анализ показателя Рентабельность производства делает программа ФинЭкАнализ в блоке Анализ и оценка доходности и рентабельности.

Рентабельность производства — что показывает

Рентабельность производства отражает экономическую эффективность бизнеса или его подразделения. Рентабельность производства показывает, насколько результативно используется имущество предприятия.

Рентабельность производства — формула

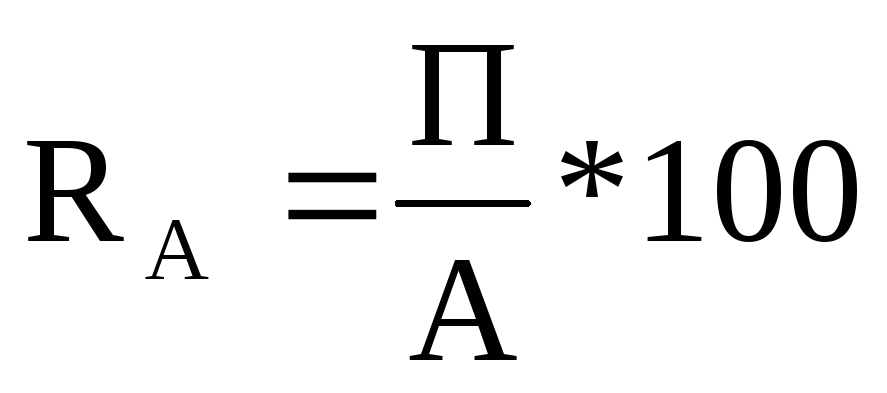

Формула расчета коэффициента

Формула расчета по данным новой бухгалтерской отчетности

| Kрп = | стр.2200 |

| 0.5 * (стр.1150нач + стр.1200нач + стр.1150кон + стр.1200кон) |

В этой формуле стоимость основных фондов берется из строки 1150 бухгалтерского баланса. Однако эта строка включает в себя все основные средства организации. А для расчета коэффициента нужна стоимость именно производственных фондов. В некоторых случаях эти значения могут быть близки. Для более общего случая нужна дополнительная информация по основным средствам.

Нередко используется другая формула для расчета показателя

| Kрп = | стр.2200 |

| стр.2120 |

Рентабельность производства — значение

- со снижением себестоимости продукции,

- с повышением качества продукции,

- с увеличением массы прибыли.

- повышение себестоимости продукции,

- ухудшениее качества продукции,

- ухудшение использования производственных фондов.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | |||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.032 | 0.040 | 0.030 | 0.034 | 0.034 | 0.021 | 0.033 | -0.067 | -0.032 | -0.032 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.064 | 0.074 | 0.074 | 0.075 | 0.073 | 0.079 | 0.113 | 0.035 | -0.058 | 0.022 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.052 | 0.047 | 0.054 | 0.059 | 0.062 | 0.066 | 0.080 | 0.076 | 0.089 | 0.094 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.089 | 0.077 | 0.085 | 0.092 | 0.085 | 0.074 | 0.186 | 0.167 | 0.159 | 0.228 |

| Все организации | 0.076 | 0.068 | 0.074 | 0.079 | 0.076 | 0.070 | 0.146 | 0.119 | 0.101 | 0.160 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Значения рассчитаны по формуле: стр.2200 / стр.2120

Средние численные значения показателя по видам деятельности: рентабельность производства по отраслям

Рентабельность производства — схема

Синонимы

- доходность производства

Страница была полезной?

Еще найдено про рентабельность производства

- Рентабельность чтобы управлять следует правильно измерить Себестоимость производства Рентабельность продукции Полная себестоимость Рентабельность продаж Выручка от реализации Рентабельность активов Основные фонды Оборотные

- Экономическое обоснование рентабельности вспомогательных производств Поскольку если необходимо иметь программу выпуска с минимальными потерями или максимальным доходом то следует обеспечить рентабельный ход процесса производства с учетом лимитирующих ресурсов Необходимо учитывать что простой перебор вариантов производственного

- Управленческий анализ готовой продукции на предприятиях сельского хозяйства методические подходы и практический аспект Несмотря на это рентабельность производства продукции для таких предприятий крайне важна Более того при правильном и грамотно построенном

- Социально-экономическая и институциональная природа и роль рентабельности в рыночной экономике Совершенно очевидно что может быть выделено нерентабельное производство или экономика когда прибыль ниже нулевого значения минимальное ее значение когда норма рентабельности

- Соотношение рентабельности предприятий с кредитно-депозитными ставками как фактор внутреннего кредита Компаний имеющих высокую рентабельность в химическом производстве немного рис 9 Однако они имеют почти такую же суммарную выручку

- Численные значения финансовых коэффициентов Р8 Рентабельность производства и реализации расходов по обычным видам деятельности Р9 Рентабельность cовокупных расходов Р10 Рентабельность

- Формирование производственной программы машиностроительного предприятия на основе операционного анализа Фактические показатели производства и рентабельности исследуемых машин за 2013 год представлены в таблице 3 Таблица 3 Анализ

- Анализ финансового состояния в динамике К концу анализируемого периода за 2020 г наблюдается снижение рентабельности производств Рентабельность продаж Р12 характеризует эффективность предпринимательской деятельности сколько прибыли имеет организация с рубля продаж

- Финансовый анализ 2021 Наблюдается рост рентабельности производств Рентабельность продаж характеризует эффективность предпринимательской деятельности сколько прибыли имеет организация с рубля продаж Валовая

- Влияние затрат на уровень финансовых результатов сельскохозяйственных предприятий курской области При определенном увеличении объемов производства продукции средние затраты могут расти тогда как рентабельность увеличивается вследствие повышения урожайности сельскохозяйственных культур

- Многопродуктовая точка безубыточности Однако возможна и ситуация когда предприятие может решиться на снятие с производства нерентабельных продуктов и увеличение доли выпуска рентабельных Или для более детального анализа можно выделить

- Основные источники резервов увеличения прибыли организации При этом следует отметить что для увеличения объема продаж зачастую необходимо дополнительное финансирование производства например использование кредитов банков что в ряде случаев проблематично Продажа дополнительного количества произведенной продукции . Ковалев В.В Управление денежными потоками прибылью и рентабельностью М Велби 2008 5 Мелихова М.В Эффективное управление брендом как фактор повышения конкурентоспособности товаров

- Повышение результативности предпринимательской деятельности машиностроительных предприятий региона на основе операционного анализа прибыли Основными элементами операционного анализа выступают пороговые значения показателей деятельности предприятия критический объем производства точка безубыточности порог рентабельности отношение постоянных расходов к доле маржинального дохода в выручке от

- Метод обоснования цены безнеса на основе целевого подхода С которая обеспечивает продавцу получение суммы денежных средств необходимой для дальнейшего инвестирования и получения желаемого уровня рентабельности в торговом бизнесе и одновременно позволяет покупателю деревообрабатывающего производства получить максимум чистой прибыли и достижения заданного уровня рентабельности производства Соответствующая экономико-математическая модель имеет следующий вид для покупателя и продавца введем нижние индексы

- Экономические аспекты повышения доходности сельскохозяйственного производства Одним из главных индикаторов доходности аграрного производства является рентабельность проданных сельхозтоваропроизводителями товаров продукции работ услуг см табл 1 Таблица 1 —

- Система скидок как инструмент гибкой ценовой политики в условиях дефицита оборотных средств В 2015 г рентабельность производства составила 5.71 % в то время как маржинальная прибыль — всего 15 %

- Определение пороговых значений индикаторов оценки финансового состояния организации Наименьшие значения характерны для предприятий отрасли Производство и распределение электроэнергии газа и воды а также торговых организаций На рис 4 показатели Производство и распределение электроэнергии газа и воды а также торговых организаций На рис 4 показатели рентабельности некоторых отраслей представлены графически Показатели рентабельности активов мы рассмотрим сначала в комплексе табл 7

- Доходность производства Доходность производства отражает экономическую эффективность бизнеса или его подразделения Рентабельность производства показывает насколько результативно используется имущество предприятия Доходность производства — формула Формула расчета коэффициента

- Финансовый цикл и рентабельность активов российских компаний пищевой промышленности эмпирический анализ взаимосвязи Замедление роста производства отразилось на полученной прибыли и рентабельности проданных товаров Рост объема отгруженной продукции на 14

- К вопросу о роли и значении экономической прибыли в воспроизводственном процессе сельскохозяйственных организаций Уровень рентабельности производства продукции в сельскохозяйственных предприятиях с учетом субсидий % 12.3 20.2 20.8 35.1 7.5

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Библиотека

Продукты и услуги

- ФинЭкАнализ

- Финансовый анализ Онлайн

- Финансовый анализ на заказ

Источник: Рентабельность продаж

Рентабельность продаж является одним из важнейших показателей эффективности деятельности компании. Исчисляют показатель как отношение прибыли от реализации продукции (работ, услуг) или чистой прибыли к стоимости реализованной продукции (сумме полученной выручки). Этот коэффициент показывает, какую сумму прибыли от реализации получает предприятие с каждого рубля проданной продукции. Иными словами, сколько остается у предприятия после покрытия себестоимости продукции.Если результат выразить не в процентах, а в копейках, то он покажет, сколько копеек прибыли от продаж получено с каждого рубля выручки от реализации продукции. Формулы для расчёта рентабельности продаж: 1. Рентабельность продаж в целом по предприятию: RПР= где RПР– рентабельность продаж в целом по предприятию, %; ППР– прибыль от продаж, руб.; ВПР– выручка от продаж (с учётом косвенных налогов или без косвенных налогов), руб.; ЧП – чистая прибыль, руб. 2. Рентабельность продаж отдельных видов продукции: RПРизд=, где RПРизд — рентабельность продаж отдельных видов продукции, %; Цi – цена i-того вида продукции, руб.; Сi– себестоимостьi-того вида продукции, руб. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании — реализацию основной продукции, а также оценивает долю себестоимости в продажах. Данный показатель отражает только операционную деятельностьпредприятия. Он не имеет ничего общего с финансовой деятельностью. Рентабельность активов — это комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия. Он выражает отдачу, которая приходится на рубль активов компании. Рентабельность активов определяется по следующим формулам: где RА– рентабельность активов, %; А – средняя стоимость активов за период, руб. Этот коэффициент показывает эффективность управления активами организации через отдачу каждого рубля, вложенного в активы, и характеризует генерирование доходов данной компанией. Так же этот показатель является еще одной характеристикой ресурсоотдачи, но не через объем реализации, а посредством прибыли до налогообложения. Источник: studfile.net Рентабельность позволяет узнать, как предприятие справляется со своей работой. Это относительный показатель, который помогает сравнивать работу компании с другими предприятиями данной сферы деятельности. Поговорим о том, что такое рентабельность продукции, которую реализует предприятие, как она рассчитывается, какие показатели для этого нужны. Проведем анализ рентабельности продукции, представим все нужные формулы. ROM — Returnon Margin — это и есть рентабельность продукции. Данный показатель помогает увидеть, каково соотношение доходов от продажи того или иного вида продукции и расходов на ее производство и реализацию. Таким образом, показатель рентабельности продукции показывает, сколько прибыли приносит один рубль, который был потрачен на выпуск и продажу продукции. Чтобы рассчитать рентабельность товаров и изделий, выпускаемых и продающихся предприятием, нужно знать или показатель чистой прибыли, или прибыль от реализации. Кроме того, потребуются два показателя себестоимости — производственной (она же технологическая) и полной. Основная формула выглядит так: ROM= Прибыль (убыток) от реализации / Полную себестоимость * 100%. Используются также другие формулы: Внимание! Чтобы найти прибыль от продаж, нужно взять показать из отчета о финансовых результатах — она показана в строке 050 этого документа. Также прибыль от продаж можно вычислить по формуле: Здесь берутся два показателя — выручка от продаж и из нее вычитается полная себестоимость. Выручку от продаж берите со строки 010 отчета о финансовых результатах. А полная себестоимость рассчитывается по следующей формуле: TC= строки 020 + 030 + 040 из отчета о финансовых результатах 020 — это производственная себестоимость; 030 — это коммерческие расходы; 040 — это расходы на управление. Формула расчета чистой прибыли, которая также указывается в строке 190 отчета по финансовым результатам: ЧП=ПР – ПрР – Н + ПрД Под ПрД понимаются прочие доходы, под ПрР — прочие расходы, а Н — это налоги, которые обязано заплатить предприятие. Отметим, что под прочими затратами и доходами понимаются показатели, которые напрямую не связаны с производством продукции. Рентабельность можно рассчитывать как по всей без исключения продукции компании, так и по отдельным видам. Для каждого предприятия очень важно проводить расчет и последующий анализ рентабельности производимой и реализуемой продукции. Это поможет понять, сколько прибыли приносит каждый рубль, который владельцы вложили в процесс выпуска и продажи товаров. Рентабельность, которая рассчитывается по производственной, то есть технологической себестоимости, будет всегда выше показателя, рассчитанного на основе полной себестоимости. Это понятно, ведь полная себестоимость включает в себя больше показателей, в частности, управленческие и коммерческие затраты. Советуем вам вычислять оба эти показателя, чтобы наглядно видеть картину эффективности деятельности предприятия, как в разрезе исключительно производства, так и полного цикла реализации. Чем выше показатель рентабельности продукции, тем лучше работает предприятие, тем успешнее его товары конкурируют на рынке сбыта. Вычислять рентабельность реализации продукции необходимо. Формулы расчета просты и понятны, показатели получить легко. Расчеты дадут полную картину работы фирмы, помогут сравнить ее достижения с конкурентами. Поднять рентабельность продукции позволяют снижение себестоимости, то есть затрат на ее выпуск, а также увеличение объема продаж. Но в процессе достижения данных целей могут возникнуть дополнительные расходы, которые, разумеется, скажутся на рентабельности. Поэтому расчеты нужно проводить регулярно, чтобы следить за текущим состоянием работы компании. Источник: finach.ru , RПР=

, RПР= ,

,

Рентабельность активов

,

, ,

,Рентабельность реализуемой продукции: формулы, определение и анализ

Определение рентабельности продукции

Формула расчета рентабельности продукции по балансу

Анализ рентабельности продукции

Заключение