Рентабельность активов (ROA) – показатель эффективности применения и распределения оборотных и внеоборотных активов предприятия. Данный коэффициент позволяет оценить способность компании получать прибыль, не принимая во внимание финансовый леверидж (соотношение ссудного и собственного капитала). Рентабельность активов дает представление о рациональности использования всех активов предприятия (в отличие от рентабельности капитала, которая характеризует лишь собственные средства), а ее расчет более актуален для руководителей, нежели для инвесторов. Индекс ROA позволяет проанализировать финансовую надежность, кредитоспособность, инвестиционную привлекательность организации путем вычисления размера прибыли на каждую вложенную денежную единицу.

В Гомельской области уменьшили вдвое ставки единого налога для ИП и физлиц

Арендаторам «Горизонта» снизили арендную плату и предоставили отсрочку

Что показывает рентабельность активов

Рентабельность — это целая система показателей, которые характеризуют эффективность деятельности предприятия. Одним из таких показателей является коэффициент рентабельности активов. Его принято обозначать ROA (сокращение от английского return on assets).

Финансовый Словарь #7: ROE … и пара слов о «модели DuPont»

Этот коэффициент демонстрирует, насколько высока отдача от средств, вложенных в имущество организации, какую прибыль приносит компании каждый рубль, инвестированный в ее активы.

В общем виде формулу расчета рентабельности активов можно представить так:

ROA = Пр / Ак × 100%,

ROA — рентабельность активов;

Пр — прибыль (для расчета берут либо чистую, либо прибыль от продаж, в зависимости от того, какая доходность интересует пользователя);

Ак — активы организации (как правило, для расчета используют среднюю стоимость активов за период).

Рентабельность активов — показатель относительный, выражается, как правило, в процентах.

Что такое «рентабельность внеоборотных активов»

В широком значении слова рентабельностью называют показатели доходности любой компании или предпринимателя. Рентабельным называют такое предприятие, которое:

Соответственно, нерентабельным называется такой бизнес, который приносит владельцу убытки.

Рентабельность — это конкретный числовой показатель, которое вычисляется как отношение всей прибыли на значение активов. Измеряется в процентах.

Из изложенного выше следует, что путём расчёта рентабельности можно судить об успехе работы всего предприятия. Ввиду важного значения этого показателя и его ключевой роли в экономическом анализе, выделяется несколько видов коэффициентов рентабельности:

- производства;

- производственных ресурсов;

- продукции;

- продаж;

- собственного и задействованного (с учётом займов) капитала;

- основных средств;

- персонала;

- и наконец, коэффициент рентабельности внеоборотных активов, чистых активов и активов бизнеса.

Что такое рентабельность? Самое понятное объяснение

Путём расчёта рентабельности можно судить об успехе работы всего предприятия

Как рассчитать рентабельность внеоборотных активов (формула по балансу)

Внеоборотные активы — это так называемые длинные активы, которыми компания пользуется длительное время — более 12 месяцев. Такое имущество отражается в I разделе бухгалтерского баланса. Это основные средства, НМА, долгосрочные финансовые вложения и др.

При расчете рентабельности активов данной категории в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые). В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Самый простой способ вычислить среднее значение стоимости активов — сложить показатели на начало и конец года и разделить сумму на 2.

Подробнее о балансе см. «Заполнение формы 1 бухгалтерского баланса (образец)».

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах, всем известного под формой 2:

- прибыль от продаж — из строки 2200;

- чистую прибыль — из строки 2400.

О форме 2 читайте: «Заполнение формы 2 бухгалтерского баланса (образец)».

Порядок расчета рентабельности оборотных активов по РСБУ

Показатели рентабельности оборотных активов важны для определения того, насколько эффективно используется чистая прибыль.

Оборотные активы организации отражаются в разделе II бухгалтерского баланса по строке 1200 и включают в себя:

- Запасы

- НДС по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения (кроме денежных эквивалентов)

- Денежные средства и их эквиваленты

- Прочие оборотные активы

Одним из относительных показателей для анализа является рентабельность оборотных активов.

Общая формула расчета рентабельности:

Рентабельность = Прибыль чистая / Показатель, относительно которого рассчитывается выгодность

Если рассматривается рентабельность оборотных активов, то в знаменателе ставится средняя сумма оборотных активов и такая рентабельность покажет сколько прибыли приходится на рубль, вложенный в оборотный капитал.

Зачем рентабельность активов бухгалтеру?

Принято считать, что по большей части показатель рентабельности активов интересует финансистов и аналитиков, которые проводят оценку эффективности бизнеса, ищут резервы роста. Однако немаловажен он и для бухгалтеров или налоговых специалистов компаний. Дело в том, что рентабельность, в том числе рентабельность активов, — это один из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/[email protected] Критическим отклонением считается отклонение рентабельности активов организации от средней по отрасли на 10% и более.

Рентабельность активов по основным сферам деятельности с 2006 года приведена в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/[email protected] Посчитайте свою рентабельность активов и сравните ее со среднеотраслевой. Вдруг вы уже на контроле? Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/[email protected]) можно на сайте налоговой службы.

Рентабельность активов

ROA или рентабельность активов показывает относительный уровень экономической эффективности компании. Коэффициент отражает соотношение прибыли к средствам, формировавшим ее. Данные для расчета берутся из бухгалтерского баланса, идущего в отчетность.

Значение относительное и отражается, как правило, в процентном соотношении.

ROA отражает уровень эффективности применения имущества компании (предприятия), степени квалифицированного менеджмента.

- отчетности денежных вложений;

- характеристики степени дохода от имеющихся денежных вложений и эффективности применения имущества;

- отображения функциональности работы бухгалтеров;

- установления точного уровня доходности в каждой группе активов в отдельности, имеющихся в организации.

Посредством вычисления, реально произвести анализ степени прибыльности компании, вне зависимости от ее оборота.

Коэффициент отражает финансовые позиции компании, ее состоятельность выплачивать кредиты, конкурентоспособность, ее инвестиционную привлекательность (количество инвестиционных рисков).

Показатели рентабельности бывают:

- Суммарные

- Оборотные

- Внеоборотные

Итоги

Расчет рентабельности необходим как для оценки эффективности вложений, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности отклонятся от среднеотраслевых на 10% и более в меньшую сторону, то это означает, что организация попадает в зону риска и может быть включена в план выездных налоговых проверок.

О расчете других показателей рентабельности читайте в статьях:

- «Порядок расчета рентабельности предприятия (формула)»;

- «Как рассчитать рентабельность продукции?»;

- «Определяем рентабельность собственного капитала (формула)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для чего показатель рентабельности бухгалтерскому работнику

Считается, что коэффициент рентабельности активов в основном интересует аналитиков и финансистов, которые занимаются проведением оценки результативности ведения бизнеса. Однако он является важным и для бухгалтерских и налоговых работников фирмы. Это связано с тем, что рентабельность является одним из критериев оценки риска попадания в план проверок налоговыми органами. Если отклонение от нормы отрасли составит более 10%, налоговая инспекция непременно пожелает провести проверку.

Похожие статьи

- Коэффициент оборачиваемости активов

- Внеоборотные активы – это…

- Рентабельность активов: формула

- Коэффициент покрытия активов

- Рентабельность оборотных средств: формула

Формула рентабельности активов: коэффициенты и баланс

Рентабельность активов вычисляется по формуле, показатели для которой берутся из основной финансовой отчетности.

Источниками показателей для определения эффективности использования активов являются такие бухгалтерские документы:

- баланс (форма 1);

- отчет о прибылях и убытках, формирующийся на основе баланса (форма 2);

Оба этих документа являются обязательными для подачи в налоговую службу для предприятий, находящихся на традиционной системе налогообложения.

Существует несколько способов расчета рентабельности активов организации. Все они характеризуются как отношение чистой прибыли полученной за определенный период времени к активам, задействованным на этом же временном отрезке.

Расчет рентабельности активов или расчет коэффициента рентабельности активов можно провести следующими способами:

- используя стандартную экономическую формулу;

- используя формулу с данными баланса;

- используя формулу расчета коэффициента с поправкой на сумму процентов по кредитам (если таковые существуют);

- используя чистые активы предприятия или текущие;

Рентабельность активов (ROA– return on assets)

Рентабельность активов принято обозначать аббревиатурой ROA. Это означает return on assets. В переводе это словосочетание звучит как доходность активов.

ROA является одним из самых важных для проведения анализа финансово-хозяйственной работы организации. Для определения этого показателя используют соотношение числа, показывающего прибыль организации и средней величины суммированных активов.

В качестве временного отрезка на котором рассматривают этот показатель обычно является один год, то есть четыре полных квартала.

Методы анализа

Анализировать показатели можно:

- на основании баланса и на основании отчета о финансовых результатах (ОФР);

- по вертикали отчетов, определяя структуру финпоказателей и выявляя характер влияния каждой строки отчетности на результат в целом;

- по горизонтали, путем сравнения каждой позиции отчетности с предыдущим периодом и установления динамики;

- с помощью коэффициентов.

Остановимся подробнее на последнем способе анализа. Рассмотрим коэффициент рентабельности активов и как ее рассчитать.

Рентабельность активов характеризует эффективность использования имущества организации и источников его формирования. Это понятие отождествляют с понятиями эффективности, прибыльности, доходности организации в целом или предпринимательской деятельности. Она может быть рассчитана несколькими способами.

Источник: bos-time.ru

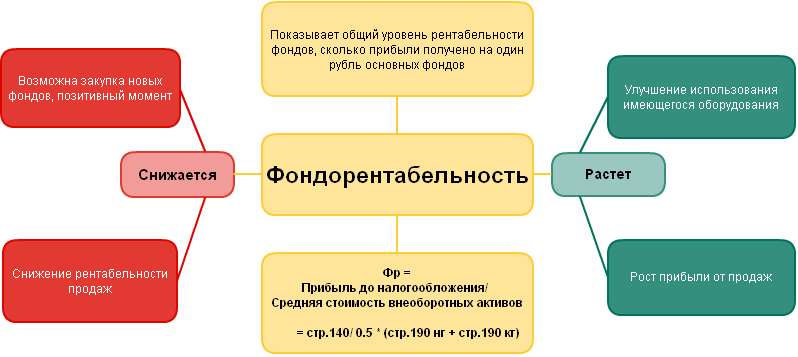

Рентабельность внеоборотного капитала

Рентабельность внеоборотного капитала — определение

Рентабельность внеоборотного капитала — коэффициент равный отношению балансовой прибыли к сумме среднегодовой балансовой стоимости основных производственных фондов. Данные для расчета — бухгалтерский баланс.

Рентабельность внеоборотного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ и оценка доходности и рентабельности как Фондорентабельность.

Рентабельность внеоборотного капитала — что показывает

Рентабельность внеоборотного капитала показывает размер прибыли, приходящейся на единицу стоимости основных производственных средств предприятия.

Рентабельность внеоборотного капитала — формула

Общая формула расчета коэффициента:

| Крвк= | Прибыль до налогообложения | *100% |

| Средняя стоимость внеоборотных активов |

Формула расчета по данным старой бухгалтерского баланса:

| Kрвк = | стр.140 | *100% |

| 0.5 * (стр.190 нг + стр.190 кг) |

где стр.140 , стр. 190 нг — на начало года, стр. 190 кг — на конец года отчета о прибылях и убытках (форма №2).

Формула расчета по данным новой бухгалтерского баланса:

| Kрвк = | стр.2400 Форма 2 | *100% |

| (стр.1100 нг. Форма 1 + стр.1100 кг. Форма 1)/2 |

Рентабельность внеоборотного капитала — значение

Рост показателя Рентабельность внеоборотного капитала в динамике характеризует улучшение использования основных фондов, а уменьшение показателя в динамике при одновременном увеличении фондоотдачи говорит об увеличении затрат предприятия.

Снижение показателя оправдано, если предприятие переход на выпуск новых товаров или осваивает новую технологию. Это требует инвестиций в основные фонды, отдача от которых происходит не сразу.

Рентабельность внеоборотного капитала — схема

Синонимы

- фондорентабельность

- рентабельность внеоборотных активов

- фондорентабельность основных средств

Страница была полезной?

Еще найдено про рентабельность внеоборотного капитала

- Рентабельность внеоборотных активов Синонимы фондорентабельность рентабельность внеоборотного капитала фондорентабельность основных средств Страница была полезной См также Программа для финансового анализа Скриншоты

- Прогнозный баланс с учетом сложившихся тенденций прогнозных объемов и рентабельности продаж изменения внеоборотных активов ПАССИВ IV Капитал и резервы 91035 130555 39520 43.4 V Долгосрочные обязательства 8952 8952 0 0 VI . Прогнозные параметры баланса с учетом сложившихся тенденций прогнозных объемов и рентабельность продаж изменения внеоборотных активов Параметры 01.01.2009 01.01.2010 01.01.2011 Изменение прогнозных по сравнению с отчетными

- Анализ финансовых результатов на материалах ООО Ганимед СБ Положительное изменение уровня рентабельности внеоборотного капитала так же как и изменение уровня рентабельности оборотного капитала указывает на их эффективное использование Рентабельность внеоборотного капитала за анализируемый период выросла почти в 7 раз и составила 0.532 рис

- Анализ финансового состояния в динамике Р1 0.071 -0.057 0.336 0.073 0.056 -0.015 Рентабельность внеоборотного капитала Р2 0.306 -0.195 1.528 0.477 0.413 0.107 Рентабельность оборотного капитала Р3 0.085

- Анализ современного уровня особенностей и тенденций показателей рентабельности российских акционерных обществ Этот показатель рентабельности характеризует эффективность использования активов со сроком службы свыше одного года и показывает сколько чистой прибыли приходится на 1 руб капитала вложенного в активы долгосрочного использования Процентное распределение публичных и непубличных акционерных обществ имеющих различные . Процентное распределение публичных и непубличных акционерных обществ имеющих различные значения рентабельности внеоборотных активов в динамике за период исследования представлено на рис 6 В 2012 и

- К проблеме выбора критериев анализа состоятельности организации Коэффициент оборотных средств в расчетах 3.4 Рентабельность оборотного капитала 4 Показатели эффективности использования внеоборотного капитала и инвестиционной активности 4.1 Фондоотдача эффективность

- Финансовый анализ 2021 Уменьшение показателя на 1.7 % свидетельствует о снижении спроса на товары что является отрицательным Рентабельность внеоборотного капитала характеризует эффективность использования основных средств организации определяя насколько соответствует общий объем имеющихся

- Влияние МСФО на результаты анализа финансового положения ПАО Ростелеком РСБУ Эффективность внеоборотного капитала 0.077 0.053 0.024 31.2 по РСБУ Рентабельность оборотного капитала 0.388 0.217 0.171 44.1

- Финансовая устойчивость компании проблемы и решения Рентабельность внеоборотных активов 33.989 27.61 19.057 -8.553 Рентабельность собственного капитала 42.052 42.794 35.959 -6.834 Рентабельность заемного

- Факторы управления оборачиваемостью основного оборотного и авансированного капиталов предприятия Это означает что рост уровня рентабельности продаж при прочих равных условиях хозяйствования приводит к увеличению времени авансирования денежных средств пассивного капитала в оборотные активы но снижению времени авансирования денежных средств во внеоборотные активы Такая взаимосвязь показателей оборачиваемости основного и оборотного капиталов под воздействием рентабельности продаж является

- Сравнительный анализ российских и зарубежных подходов к анализу финансового состояния организации В российской учебной литературе также встречаются следующие показатели рентабельности рентабельность затрат — отношение прибыли от продаж или чистой прибыли к себестоимости рентабельность внеоборотных активов — отношение чистой прибыли к средней величине внеоборотных активов рентабельность основных средств — отношение чистой прибыли к средней величине основных средств рентабельность

- Финансовый потенциал предприятия понятие сущность методы измерения R о.к — рентабельность внеоборотных активов основного капитала % В — выручка руб А — сумма амортизации руб

- Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей Собственный капитал 31 24 Рентабельность внеоборотного капитала Чистая прибыль Внеоборотные активы 74 59 Рентабельность оборотного капитала

- Модель оценки кредитного риска корпоративных кредитозаемщиков на основе фундаментальных финансовых показателей ЧП ВБ PREQ Рентабельность собственного капитала ЧП СК PRGP Рентабельность валовой прибыли ВП В IASMAR Рентабельность внеоборотных активов ЧП ВА

- Анализ финансовой отчетности Практический анализ на основе бухгалтерской финансовой отчетности Судя по результативным значениям показателей рентабельности можно отметить что капитал предприятия используется достаточно эффективно Об этом свидетельствуют достаточно высокие значения коэффициентов рентабельности в частности . Отвлечение средств во внеоборотные активы также эффективно составляет 24% отдачи с каждого рубля Темп роста собственного капитала высокий

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 8 Код стр на 01.01 г на 01.04 г на 01.07 г на 01.10 г Внеоборотные активы стр 190 ф.1 10 Капитал и резервы стр 490 ф 1 20 Собственный . Доля собственных средств в оборотном капитале 30 100 % 40 Выручка от продаж стр 010 ф.2 50 Количество месяцев в . Прибыль убыток от продаж 050 ф 2 120 Рентабельность продаж 120 50 130 Сокращения ф 1 и ф 2 — означают соответственно форма

- Моделирование учетной политики организаций Крыма в переходный период Как видно из данных таблицы 2 восстановление в учете обнаруженных активов и капитала приведет к незначительному снижению чистой прибыли предприятия что в свою очередь приведет к снижению . Как видно из данных таблицы 2 восстановление в учете обнаруженных активов и капитала приведет к незначительному снижению чистой прибыли предприятия что в свою очередь приведет к снижению коэффициента чистой рентабельности активов в среднем на 1.14 % в 2014 г 7.69 % в 2015 г . Одновременно увеличение стоимости внеоборотных активов приведет к незначительному росту коэффициента финансовой устойчивости на 0.02 % в 2014 г

- Внутренний контроль и аудит наличия и движения дебиторской задолженности Собственный капитал Внеоборотные активы ROS Рентабельность продаж Чистая прибыль Продажи 100% AR AP Соотношение сроков погашения

- Методические указания по проведению анализа финансового состояния организаций К16 рентабельность оборотного капитала К17 рентабельность продаж К18 среднемесячная выработка на одного работника К19 2.4 Показатели эффективности использования

- Фондорентабельность Синонимы рентабельность внеоборотного капитала рентабельность внеоборотных активов фондорентабельность основных средств Страница была полезной См также Программа для финансового

Источник: 1fin.ru

Порядок и формула расчета рентабельности активов предприятия

Оценка хозяйственной и финансовой деятельности предприятия производится, в первую очередь, на основе прибыли, выручки и объемов продаж. Данные показатели выражены в единицах, их называют абсолютными. Но для адекватной оценки положения компании в отрасли и сравнения ее бизнеса с конкурентами, их недостаточно.

По этой причине прибегают к относительным показателям, выраженным в процентах – рентабельности (предприятия, продукции, активов), ликвидности, финансовой устойчивости.

Они позволяют более широко оценить картину бизнеса.