Компаниям следует создавать резервы под снижение стоимости материальных ценностей, иначе оценка активов в отчетности станет недостоверной, что будет противоречить требованиям законодательства о бухгалтерском учете. Рассмотрим порядок создания и изменения резервов под снижение стоимости МПЗ, а также раскрытие информации по ним в отчетности

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи, в том числе готовая продукция, товары;

- используемые для управленческих нужд организации.

Текст ПБУ 5/01 не содержит подробных правил формирования, изменения и списания резерва под снижение стоимости МПЗ, есть лишь указание о необходимости создания такого резерва и раскрытия о нем информации в бухгалтерской отчетности. Более или менее полно порядок бухучета резерва изложен в Методических указаниях по бухгалтерскому учету материально-производственных запасов (далее — Методические указания) (п. 20 Методических указаний, утв. приказом Минфина России от 28.12.2001 № 119н).

Создание резерва под снижение стоимости

Материально-производственные запасы, на которые в течение отчетного года рыночная цена снизилась или которые морально устарели либо полностью или частично потеряли свои первоначальные качества, отражаются в бухгалтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния запасов. Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления резерва (п. 25 ПБУ 5/01).

Такой порядок создания резерва под снижение стоимости МПЗ отвечает требованию (принципу) осмотрительности (п. 6 ПБУ 1/2008, утв.приказом Минфина России от 06.10.2008 № 106н), которое заключается в большей готовности к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

Процедуру формирования резерва под снижение стоимости МПЗ можно условно разделить на три этапа.

Этап 1. Для оценки необходимости создания резерва под снижение стоимости МПЗ проводится тестирование остатков МПЗ на наличие внутренних и внешних признаков обесценения.

Внутренними признаками обесценения МПЗ являются количественные риски и внутренние технические риски:

- количественные риски существуют при наличии сверхнормативных и неходовых МПЗ, находящихся на складах без движения долгое время (как правило, более одного года); данные обстоятельства могут привести к потере потребительских качеств таких МПЗ;

- внутренние технические риски существуют при наличии повреждений МПЗ (порча, поломка, дефекты), которые привели к полной или частичной потере первоначального качества МПЗ.

Внешними признаками обесценения МПЗ являются ценовые риски и внешние технические риски:

- ценовые риски возникают при снижении рыночных цен на имеющиеся у компании МПЗ, а также при увеличении затрат, связанных с их реализацией (например, при снижении рыночной стоимости МПЗ, которые предназначены для производства (сборки) определенного вида продукции по причине снижения спроса на данный вид продукции);

- внешние технические риски возникают из-за технологического прогресса, что, в свою очередь, приводит к техническому устареванию МПЗ.

Проверку на наличие внутренних и внешних признаков обесценения компания должна делать на конец каждого отчетного года в рамках проведения процедуры инвентаризации.

Годовой отчёт учреждений госсектора. (ф. 0503730),(ф. 0503773)

Если сырье, материалы и другие МПЗ, по которым выявлены признаки обесценения, используются для производства готовой продукции (работ, услуг), рыночная цена которой на отчетную дату превышает ее фактическую себестоимость, то резерв под снижение стоимости материальных ценностей не создается.

Этап 2. Следующим шагом необходимо определить рыночную стоимость МПЗ, по которым были выявлены признаки обесценения (если таковые были обнаружены).

Для этой цели используется информация о ценах, которую публикуют официальные издания (например, статистические бюллетени, сборники и др.), торговые инспекции, а также информацию, предоставляемую независимыми специалистами — оценщиками и экспертами.

Компания должна документально подтвердить расчет текущей рыночной стоимости МПЗ.

Этап 3. Нужно сравнить текущую рыночную стоимость с фактической себестоимостью МПЗ, по которой они приняты к учету. Если фактическая себестоимость запасов превышает текущую рыночную стоимость, на величину разницы должен быть сформирован резерв.

Резерв под снижение стоимости создается по каждой единице МПЗ, принятой в бухучете. Не допускается создание резервов под снижение стоимости по таким укрупненным группам (видам) МПЗ, как основные материалы, вспомогательные материалы, готовая продукция, товары и т.п.

Изменение резерва под снижение стоимости

Изменение ранее признанного резерва под снижение стоимости материальных ценностей может происходить в случаях:

- списания резерва;

- корректировки резерва.

Списание резерва под снижение стоимости имеет место, когда списывается с баланса стоимость МПЗ в результате передачи их в производство, реализации, безвозмездной передачи или другого выбытия. Сумма резерва, относящаяся к данной группе (виду) МПЗ, списывается на прочие доходы в части, относящейся к выбывшим МПЗ.

Корректировка резерва под снижение стоимости имеет место, если выясняется, что рыночная стоимость МПЗ, по которым ранее был начислен резерв, увеличилась, то есть разница между рыночной стоимостью МПЗ и их фактической стоимостью уменьшилась. В данном случае резерв должен быть откорректирован (уменьшен). При этом соответствующая часть резерва должна быть отнесена в уменьшение стоимости материальных расходов, признанных в следующем отчетном периоде (п. 20 Методических указаний).

Однако, как представляется автору статьи, поскольку резерв под снижение стоимости МПЗ является оценочным значением, его корректировка должна осуществляться по правилам ПБУ 21/2008 (пп. 2, 4 ПБУ 21/2008) и включаться в состав прочих доходов. Ведь в данном случае ПБУ 21/2008 является документом, принятым в более поздние сроки и, соответственно, имеющим приоритет применения.

Если на конец отчетного периода запасы, на которые в течение отчетного года рыночная цена снизилась, морально устарели либо полностью или частично потеряли свои первоначальные качества, не списываются, то сумма резерва по ним переходит на следующий период.

Раскрытие информации по резервам под снижение стоимости МПЗ в отчетности

По строке бухгалтерского баланса 1210 «Запасы» отражается стоимость запасов (материалов, товаров, готовой продукции, незавершенного производства, расходов будущих периодов и т.д.) за вычетом суммы резерва, созданного под снижение материальных ценностей и учтенного по счету 14 «Резервы под снижение стоимости материальных ценностей».

В упрощенном виде (в упрощенной схеме не рассматривается использование в составе запасов таких счетов, как счет 11 «Животные на выращивании и откорме», счет 15 «Заготовление и приобретение материальных ценностей», счет 16 «Отклонение в стоимости материальных ценностей», счет 42 «Торговая наценка», счет 45 «Товары отгруженные») расчет строки «Запасы» в балансе может быть представлен следующим образом:

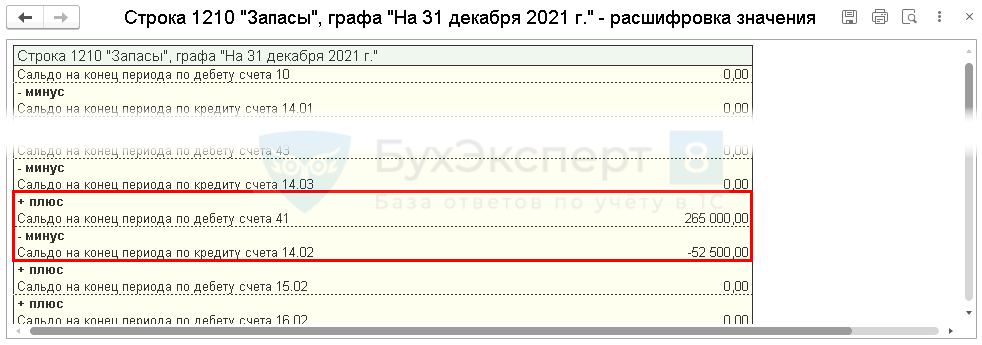

Строка 1210 «Запасы» = Дебетовое сальдо по счету 10 + Дебетовое сальдо по счету 41 + Дебетовое сальдо по счету 43 + Дебетовое сальдо по счету 44 + Дебетовое сальдо по счетам 20, 23, 25, 28, 29 + Дебетовое сальдо по счету 97 — Кредитовое сальдо по счету 14

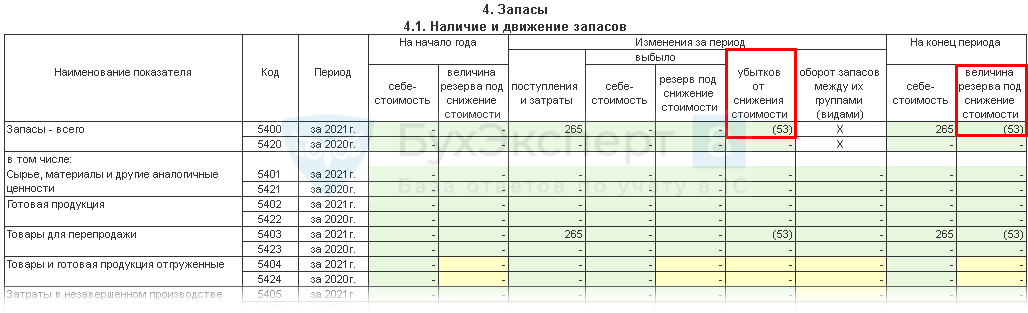

В пояснениях к бухгалтерской отчетности для отражения движения запасов и созданного под снижение стоимости этих запасов резервов предусмотрена отдельная таблица 4.1 «Наличие и движение запасов» (Приложение № 3 к приказу Минфина России от 02.07.2010 № 66н).

В ней предусмотрено раскрытие информации по следующим столбцам.

Наименование показателя — указывается состав запасов по группам, видам, учитываемых по счетам запасов на начало, конец и в течение отчетного периода.

Период — указывается период (отчетный год и предыдущий год).

На начало года — указывается учетная стоимость запасов и резерв, созданный под снижение стоимости этих запасов на начало соответствующего периода.

Изменения за период — указываются стоимость поступивших запасов и затрат (для незавершенного производства), себестоимость выбывших запасов и относящаяся к ним часть образованного резерва, сумма вновь образованного в отчетном периоде резерва (убытка от снижения стоимости).

На конец периода — указывается сформировавшаяся на конец отчетного периода учетная стоимость запасов и сумма резерва под снижение стоимости запасов с учетом его корректировки и списания.

В учете ООО «Транзит» на 31.12.2012 числятся 600 литых дисков по цене 4500 руб. за штуку, приобретенных в начале 2012 г.

В результате проведенной на конец 2013 г. инвентаризации были выявлены дефекты, которые привели к частичной потере первоначальных качеств (внешнего вида) части дисков (100 шт.). По оценке экспертов, в таком виде диски могут быть реализованы по цене на 10 процентов ниже их закупочной стоимости, то есть по цене 4050 руб. (4500 руб. — 4500 руб. х 10%) за штуку. По результатам отчета оценщика был создан резерв на сумму разницы между закупочной стоимостью этих дисков и текущей ценой их возможной продажи в размере 45 000 руб. ((4500 руб. — 4050 руб.) х 100 шт.).

15 января 2014 г. 60 штук дефектных дисков были реализованы по цене 4050 руб. за штуку.

В конце 2014 г. рыночная стоимость дисков (несмотря на их дефект) увеличилась на 5% относительно их закупочной стоимости. Поэтому резерв под снижение стоимости оставшихся 40 дефектных дисков был восстановлен, но в пределах ранее созданного резерва.

В учете ООО «Транзит» были сформированы следующие бухгалтерские записи.

ДЕБЕТ 41 КРЕДИТ 60

— 2 700 000 руб. — приобретены литые диски для продажи по цене 4500 руб. за штуку в количестве 600 шт.

ДЕБЕТ 91-2 КРЕДИТ 14

— 45 000 руб. — создан резерв под снижение стоимости 100 шт. дефектных дисков.

ДЕБЕТ 62 КРЕДИТ 90-1

— 243 000 руб. — реализованы 60 дефектных дисков по цене 4050 руб. за штуку;

ДЕБЕТ 90-2 КРЕДИТ 41

— 270 000 руб. — реализованные диски в количестве 60 шт. списаны с баланса по учетной (закупочной) стоимости;

ДЕБЕТ 14 КРЕДИТ 91-1

— 27 000 руб. (45 000 руб. х 60 шт. : 100 шт.) — на дату реализации дисков списан резерв под снижение стоимости в части, относящейся к реализованным дискам.

ДЕБЕТ 14 КРЕДИТ 91-1

— 18 000 руб. (45 000 — 27 000) — резерв под снижение стоимости восстановлен.

Таким образом, при реализации 60 дефектных дисков ООО «Транзит» понесло убыток. Но поскольку на конец предыдущего года был создан резерв под снижение стоимости дефектных дисков, убыток был компенсирован за счет ранее начисленного резерва.

Источник: taxpravo.ru

Обесценение запасов по ФСБУ 5/2019 с 2021 года (КОРП)

Нормативное регулирование

На отчетную дату запасы оцениваются по наименьшей из величин (п. 28 ФСБУ 5/2019):

- фактической себестоимости;

- чистой стоимости продажи — предполагаемой цене, по которой организация может продать запасы в ходе обычной деятельности (п. 29 ФСБУ 5/2019).

Запасы могут обесцениваться в случаях:

- морального устаревания;

- потери первоначальных качеств;

- снижения рыночной стоимости и пр.

- запасы имеют признаки обесценения, создается резерв под обесценение в сумме превышения фактической себестоимости запасов над их чистой стоимостью продажи;

- стоимость запасов, по которым ранее сформирован резерв, повышается, чистая стоимость по ним увеличивается путем восстановления резерва (но не выше фактической стоимости).

Если организация имеет право на упрощенный бухгалтерский учет, она может не создавать резерв под обесценение запасов и показывать их фактическую стоимость в БФО (п. 32 ФСБУ 5/2019).

Отчет по срокам хранения запасов

Признаки обесценения запасов могут быть разными. Этот вариант подходит для тех, кто в учетной политике выбрал критерий оценки устаревания «по срокам хранения».

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

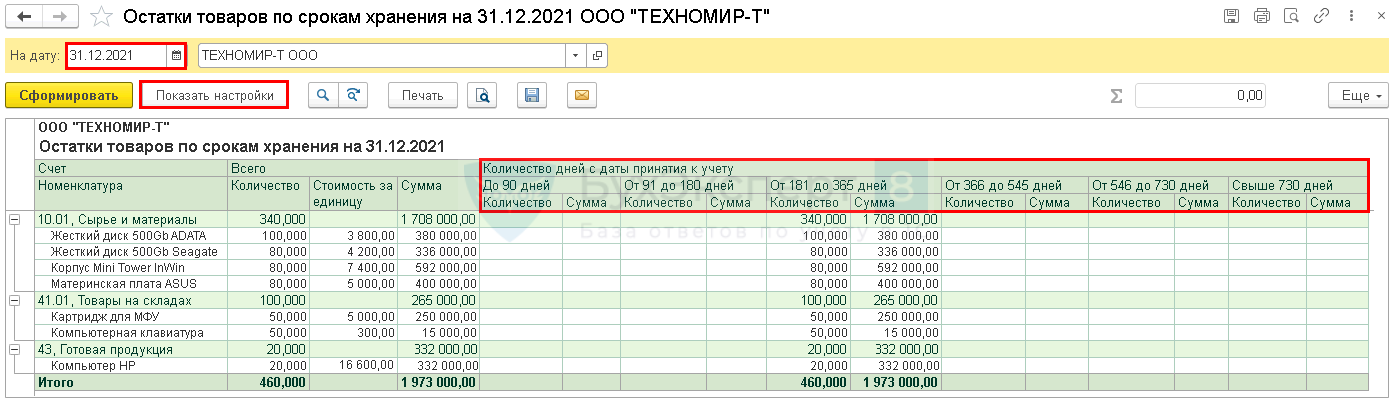

В программе 1С доступен отчет Остатки запасов по срокам хранения в разделе Склад (с релиза 3.0.86). Его также можно найти в разделе Руководителю .

Отчет выводит остатки на счетах 10, 20, 21, 41, 43, 45 на указанную дату в разрезе интервалов хранения.

Остатки отражаются на дату, указанную в шапке отчета, по длительности хранения от момента поступления на склад.

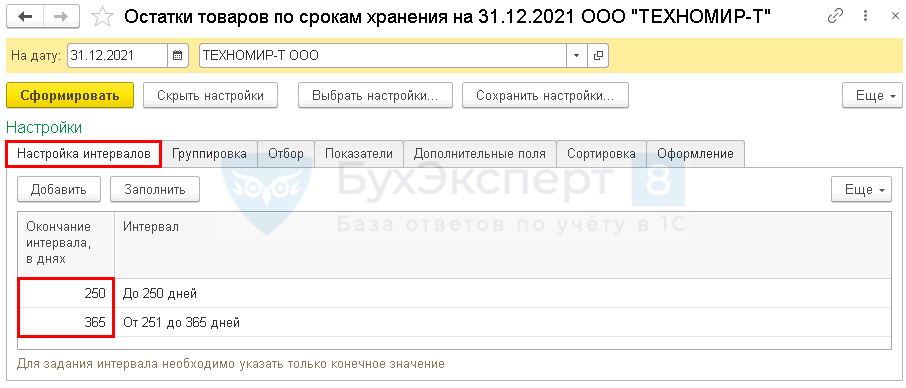

Интервалы хранения можно изменить по кнопке Показать настройки .

На вкладке Настройка интервалов укажите срок, установленный в учетной политике как существенный для оценки запасов (например, на предмет обесценения рассматриваются товары, срок хранения которых превышает 250 дней).

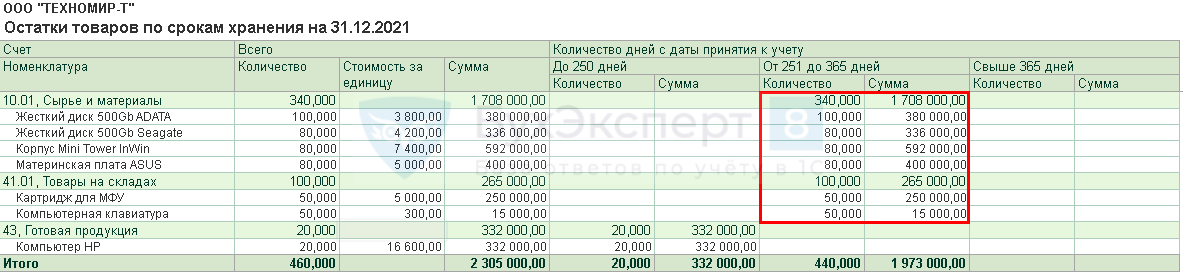

Запасы могут храниться на складе больше установленного учетной политикой срока, но при этом резерв на обесценение по ним формировать не надо. Это зависит от оценки запасов. Проанализируйте себестоимость запасов по отчету и сравните ее с чистой стоимостью продажи (далее — ЧСП). Если ЧСП выше, то обесценения нет.

Отчет Остатки товаров по срокам хранения подтверждает, что процедура контроля запасов на обесценение по ФСБУ 5/2019 проведена, и требования стандарта выполнены.

Срок хранения — это не срок годности запасов. Это категория, которая используется только для оценки обесценения запасов.

Формирование резерва под обесценение

Начисление резерва под обесценение запасов автоматизировано в версии КОРП (с релиза 3.0.88).

Настройка программы

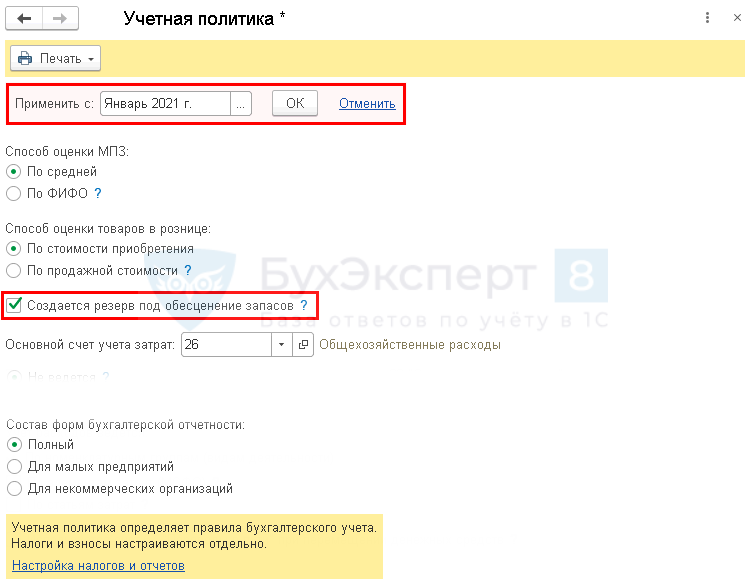

В разделе Главное — Учетная политика :

- Применить с — период, с которого начинается начисление резервов;

- установите флажок Создается резерв под обесценение запасов .

Заполнение информации об обесценении запасов

Проведите оценку запасов вне программы на основании отчета Остатки товаров по срокам хранения.

Если сумма в графе Стоимость за единицу выше рыночной (ЧСП), требуется уценка запасов. И наоборот: если предполагаемая цена продажи выросла, резерв нужно восстановить. Резерв под снижение стоимости запасов надо создать, если продажа (использование) запасов принесет убытки компании.

Рекомендуем закрепить в учетной политике, что оценке на обесценение подлежат запасы с длительным сроком хранения и существенной стоимостью. Лимит существенности также закрепите в УП.

Если используется другой критерий оценки, выполните сравнение стоимости запасов с его учетом.

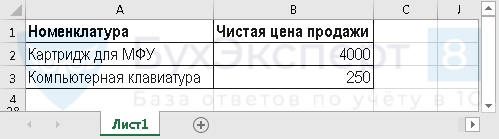

Для загрузки можно использовать выгруженный в excel и дополненный Отчет по срокам хранения запасов . Понадобится указать чистую цену продажи.

Это особенно удобно, если номенклатурных позиций много.

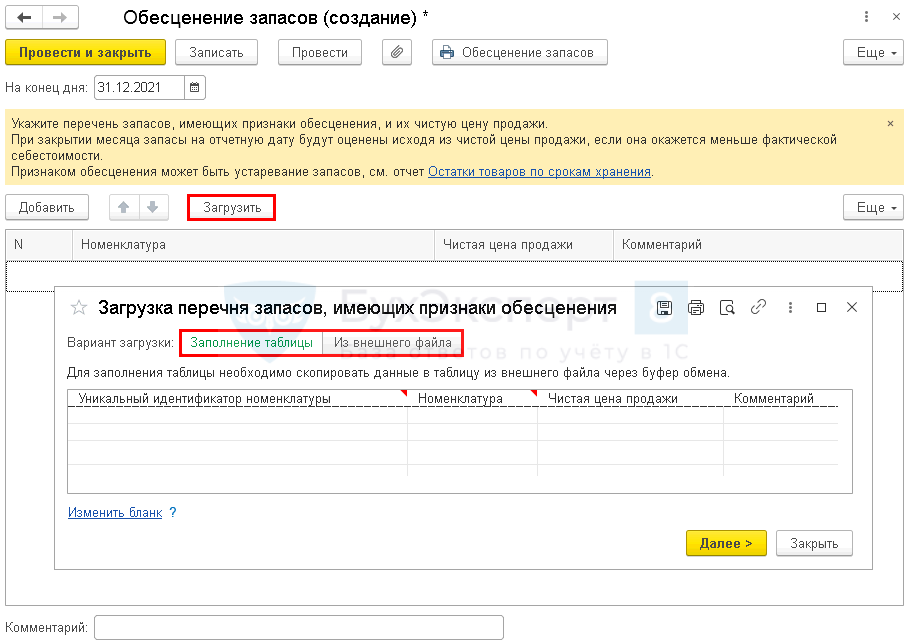

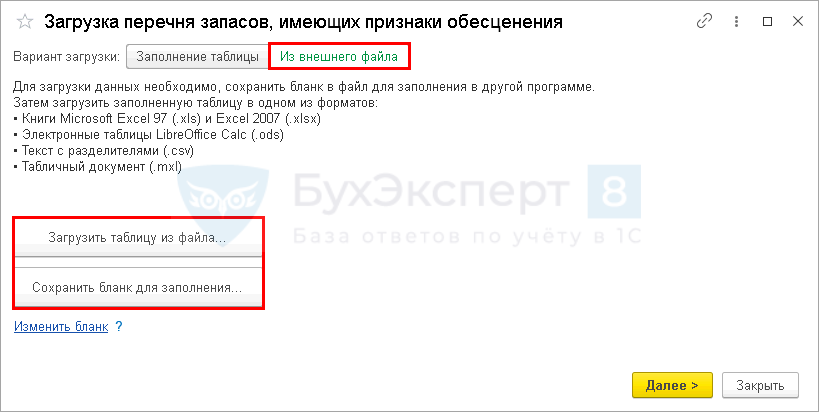

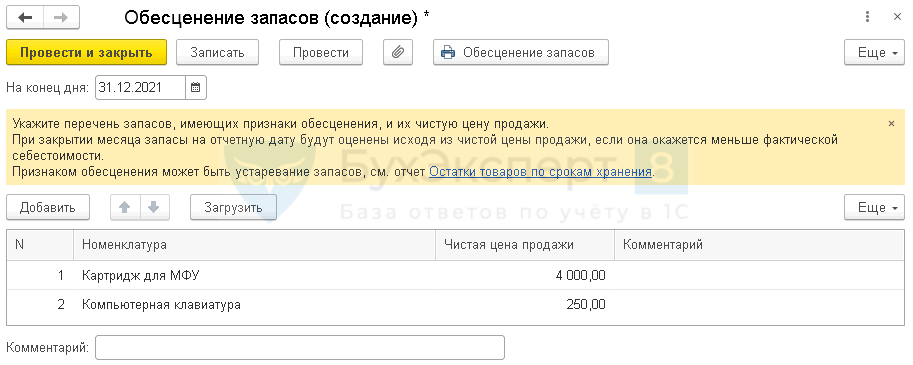

В разделе Склад создайте документ Обесценение запасов и нажмите Загрузить .

Перечень обесценившихся запасов можно заполнить вручную в открывшейся форме либо загрузить из созданного вне программы файла.

Бланк можно сохранить на компьютер и заполнить.

Заполненный файл загрузите в программу 1С.

Проводки по документу не формируются. Данные используются для заполнения бухгалтерской отчетности — Пояснения 4. Запасы .

Начисление резерва

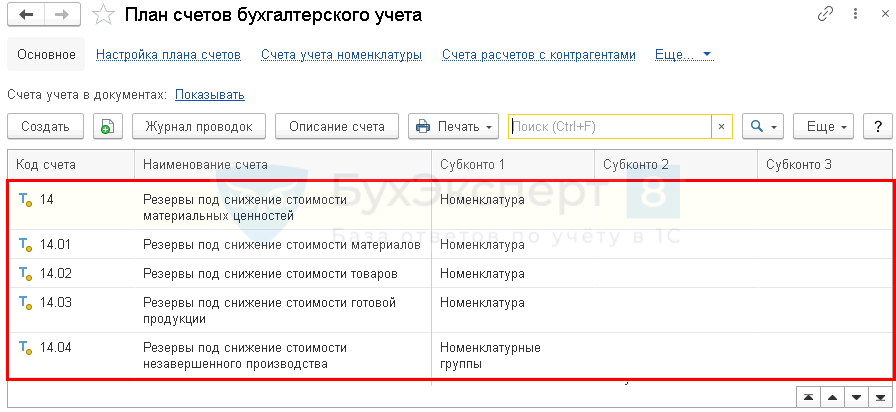

Для начисления резервов под обесценение запасов в Плане счетов предусмотрены счета:

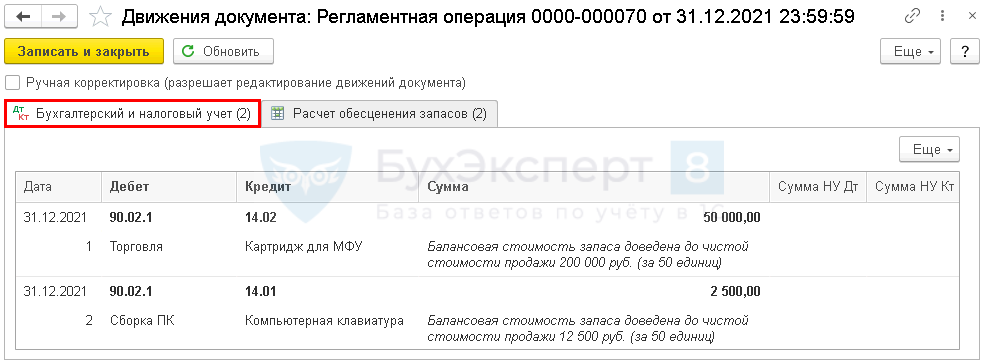

Начисление резерва по виду запасов автоматически осуществляется в процедуре Закрытие месяца за декабрь операцией Обесценение запасов ( Операции – Закрытие месяца ).

Автоматически программа создает проводку Дт 90.02.1 Кт 14. Счет учета расходов по созданию резерва закрепите в учетной политике.

Начисление можно выполнять 1 раз в год перед составлением бухгалтерской отчетности. В остальных периодах его можно не выполнять, если для внутренних целей не формируется промежуточная бухгалтерская отчетность.

Документ формирует проводки:

- Дт 90.02.1 Кт 14.02 — начисление резерва под обесценение стоимости товаров;

- Дт 90.02.1 Кт 14.01 — начисление резерва под обесценение стоимости материалов.

Резерв на счете 90.02.1 создается без указания подразделений, даже если учет на счете ведется по подразделениям (установлен флажок Обособленные подразделения в разделе Функциональность — Организация ).

Здесь же формируется Справка-расчет обесценения запасов .

Справка имеет вид:

- 50 шт. х 300 = 15 000 — Себестоимость , гр. 5;

- 50 шт. х 250 = 12 500 — Чистая стоимость продажи , гр. 7;

- 12 500 — 15 000 = (— 2 500) — Обесценение (резерв) , гр. 8.

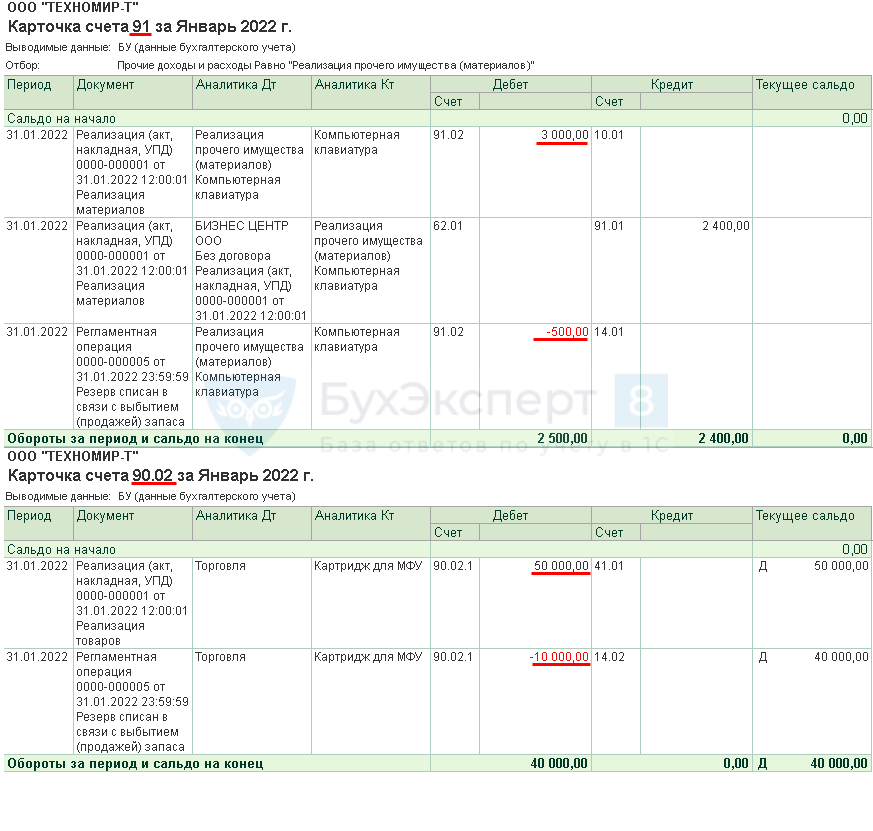

Списание резерва под обесценение при выбытии запасов

При выбытии (продаже) обесцененных запасов происходит корректировка резерва, начисленного ранее, в процедуре Закрытие месяца регламентной операцией Обесценение запасов на уменьшение:

- прочих расходов в корреспонденции со счетом 91.02 «Прочие расходы», если обычно стоимость запасов списывается на этот счет. Например, при реализации материалов (с релиза 3.0.92);

- себестоимости продаж в корреспонденции со счетом 90.02 «Себестоимость продаж» по остальным запасам. Например, при реализации товаров.

Проводки формируются при закрытии месяца, в котором произошло выбытие запасов ( Операции – Закрытие периода – Закрытие месяца – Обесценение запасов ).

Таким образом, финансовый результат от выбытия запасов формируется с учетом обесценения.

Отражение в бухгалтерской отчетности

При заполнении бухгалтерской отчетности ( Отчеты – Регламентированные отчеты ) информация отражается в отчетах:

- Бухгалтерский баланс — фактическая стоимость запасов за вычетом резерва, стр. 1210;

- Пояснения 4. Запасы — данные с учетом резерва под снижение стоимости.

При заполнении пояснений используется расчет, выполненный в Закрытии месяца . Сумма обесценения разделена на связанную с (п. 45 ФСБУ 5/2019):

- выбытием (при списании запасов);

- убытком от снижения стоимости (при обесценении запасов).

См. также:

- [30.11.2020 запись] ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

- ФСБУ 5/2019. Общие вопросы

- [06.04.2021 запись] Учетная политика на 2021 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Обесценение запасов по ФСБУ 5/2019 с 2021 года (ПРОФ)Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае.

- Резерв под обесценение запасов.

- Обесценение запасовУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Обесценение основных средств в 1С (КОРП)Организация на отчетную дату должна проверять ОС на обесценение по.

Оцените публикацию

(12 оценок, среднее: 4,75 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 15.10.2021 Горячие вопросы осени 2021 по учету в 1С:Бухгалтерия

Источник: buhexpert8.ru

Резерв под обесценение запасов

— резерв, создаваемый в бухгалтерском учете, по запасам, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась.

Оглавление

1. Резерв под обесценение запасов

Организации обязаны создавать в бухгалтерском учете резерв под обесценение запасов. Такой резерв создается если стоимость материальных ценностей стала меньше их балансовой стоимости.

Резерв может не создаваться организацией, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Правила начисления и использования резерва под обесценение запасов определены в:

— п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н

— Информационное сообщение Минфина от 24.06.2016 N ИС-учет-3

В налоговом учете резерв под обесценение материальных ценностей не создается (глава 25 Налогового кодекса Российской Федерации (НК РФ)).

Резерв под обесценение запасов создается при снижении стоимости:

— Материалов (бухгалтерский счет 10 «Материалы»)

— Товаров (бухгалтерский счет 41 «Товары»)

— Готовой продукции (бухгалтерский счет 43 «Готовая продукция»)

В каких случаях считается, что стоимость материальных ценностей снизилась:

— если материальные ценности морально устарели;

— если материальные ценности полностью или частично потеряли свое первоначальное качество;

— если текущая рыночная стоимость, стоимость продажи материальных ценностей снизилась.

При применении резерва под обесценение запасов, такие материальные ценности отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под обесценение запасов.

Применять резерв нужно как минимум раз в год — перед составлением годовой отчетности. Но если стоимость материальных ценностей не снизилась, то резерв не создается.

Резерв под обесценение запасов образуется за счет финансовых результатов организации на величину разницы между чистой стоимостью продажи и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

Чистая стоимость продажи — это цена, по которой товары или продукцию можно реализовать, за вычетом расходов на продажу (п. 30 ФСБУ 5/2019).

Для бухгалтерского учета резерва под снижение стоимости материальных ценностей используется бухгалтерский счет 14 «Резервы под снижение стоимости материальных ценностей».

2. Отражание резерва в бухгалтерской отчетности

В Бухгалтерском балансе материально-производственные запасы отражаются по строке 1210 «Запасы» за вычетом резерва.

В Отчете о финансовых результатах отчисления в резерв отражаются по строке 2350 «Прочие расходы». Восстановленные суммы резерва отражаются по строке 2340 «Прочие доходы».

Пример

Перед составлением годового бухгалтерского отчета организация выявила, что рыночная стоимость товаров существенно снизилась. Товары учтены на балансе на сумму 1 000 тыс. рублей, а их рыночная стоимость составила 700 тыс. рублей. Расходы на продажу составят 20 тыс. рублей.

Чистая стоимость продажи 680 тыс. рублей (700 тыс. – 20 тыс.)

На конец года организация создает резерв под обесценение запасов по таким товарам на сумму 320 тыс. рублей (1 млн. рублей – 680 тыс. рублей). В бухгалтерском балансе эти товары отражаются по стоимости 680 тыс. рублей (за вычетом резерва).

Начисление резерва отражается в учете проводкой:

320 тыс. — Д 91 – К 14

В следующем году весь товар был реализован на общую сумму продажи 800 тыс. рублей (без НДС).

Отражается восстановление резерва:

320 тыс. — СТОРНО Д 91 – К 14

Отражается реализация товара (НДС не учитывается):

800 тыс. — Д 62 – К 90 — выручка от реализация товара

1 000 тыс. — Д 90 – К 41 — списана стоимость товара

3. Нормативка

Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы»

III. Оценка после признания

28. Запасы коммерческой организации, а также используемые в приносящей доход деятельности запасы некоммерческой организации оцениваются на отчетную дату по наименьшей из следующих величин (если иное не установлено пунктами 32 – 35 настоящего Стандарта):

а) фактическая себестоимость запасов;

б) чистая стоимость продажи запасов, определяемая в соответствии с пунктом 29 настоящего Стандарта.

29. Чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи. При этом за чистую стоимость продажи запасов, отличных от готовой продукции, товаров, принимается величина, равная приходящейся на данные запасы доле предполагаемой цены, по которой организация может продать готовую продукцию, работы, услуги, в производстве которых используются указанные запасы. В случае если определение указанной величины является затруднительным, за чистую стоимость продажи запасов, отличных от готовой продукции, товаров, может быть принята цена, по которой возможно приобрести аналогичные запасы по состоянию на отчетную дату.

30. Для целей бухгалтерского учета превышение фактической себестоимости запасов над их чистой стоимостью продажи считается обесценением запасов. Признаками обесценения запасов могут быть, в частности, моральное устаревание запасов, потеря ими своих первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта запасов.

В случае обесценения запасов организация создает резерв под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи. При этом балансовой стоимостью запасов считается их фактическая себестоимость за вычетом данного резерва. В случае если чистая стоимость продажи запасов, по которым признано обесценение, продолжает снижаться, балансовая стоимость таких запасов уменьшается до их чистой стоимости продажи путем увеличения резерва под обесценение. В случае если чистая стоимость продажи запасов, по которым признано обесценение, повышается, балансовая стоимость таких запасов увеличивается до их чистой стоимости продажи путем восстановления ранее созданного резерва (но не выше их фактической себестоимости).

31. Величина обесценения запасов признается расходом периода, в котором создан (увеличен) резерв под их обесценение.

Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта.

32. Организация с упрощенным учетом вправе оценивать запасы на отчетную дату по фактической себестоимости.

33. Запасы некоммерческой организации, используемые в целях, ради которых она создана, оцениваются на отчетную дату по фактической себестоимости.

34. Организация, принявшая решение оценивать запасы, указанные в пункте 19 настоящего Стандарта, по справедливой стоимости, на отчетную дату оценивает эти запасы также по справедливой стоимости. Такая организация признает в качестве дохода или расхода отчетного периода разницу между следующими величинами:

а) справедливая стоимость учитываемых в соответствии с настоящим пунктом запасов в момент их признания, а также последующие изменения этой стоимости;

б) сумма затрат, подлежащих включению в фактическую себестоимость запасов в соответствии с настоящим Стандартом.

35. В организации, осуществляющей розничную торговлю и оценивающей приобретенные товары по продажной стоимости с отдельным учетом наценок, товары представляются в бухгалтерском балансе за вычетом наценок.

Разница между стоимостью товаров, определяемой в соответствии с настоящим пунктом, и фактической себестоимостью этих товаров относится на уменьшение (увеличение) суммы расходов, признаваемых в соответствии с подпунктом «а» пункта 43 настоящего Стандарта, в отчетном периоде, в котором указанная разница выявлена.

Рубрики:

Источник: taxslov.ru