82 счет в бухгалтерском учете — незаменимый для акционерного общества (и весьма полезный для ООО) регистр. Ознакомимся подробнее с его предназначением и особенностями формирования проводок, в составе которых применяется данный счет.

- Зачем нужен счет 82

- Счет 82: проводки

- Как счет 82 отражается в балансе

- Счет 82 в отчете о движении капитала

Зачем нужен счет 82

Счет 82 бухгалтерского учета — это способ отражения и систематизации информации о хозяйственных операциях, связанных с формированием и использованием резервных капиталов предприятия, представленных резервным фондом или иными ресурсами, которые используются для покрытия убытков фирмы либо имеющихся обязательств (например, связанных с погашением облигаций) в случае, если иных источников капитала у компании оказалось недостаточно. А если не хватило и резервного фонда — убытки (обязательства) погашаются за счет остатка по нераспределенной прибыли или иным способом, определенным руководством организации.

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 074 Резервный капитал

Резервы обязательны для АО. В ООО — добровольны (но всегда уместны, поскольку при аудите крупных фирм инвесторы только приветствуют наличие официально учитываемой «кубышки» у потенциального партнера) и создаются, как правило, в соответствии с Уставом общества.

Организации вправе называть резервы, учитываемые на счете 82 в бухгалтерском учете, любым способом. Они необязательно должны звучать так, как поименованы в законодательстве о хозяйственных обществах (постановление ФАС Западно-Сибирского округа от 11.09.2007 № Ф04–6143/2007(37953-А46–13)). То, каким образом эти резервы должны расходоваться, определяется на уровне устава организации, учетной политики и иных локальных нормативов, которые принимаются руководством фирмы.

Счет 82: проводки

Резервный капитал может быть сформирован:

- За счет нераспределенной прибыли:

- Дт 99 Кт 84 (прибыль признана и отражена в учете);

- Дт 84 Кт 82 (прибыль переведена в резервный капитал).

- За счет дополнительных имущественных вкладов владельцев хозяйственного общества:

- Дт 51 Кт 75 (вклад зачислен на расчетный счет общества);

- Дт 75 Кт 82 (вклад переведен в резервный капитал).

Аналогичными проводками с применением счета 82 в бухгалтерском учете и корреспондирующих счетов показывается дальнейшее увеличение резервного фонда тем или иным способом.

Резервный капитал может быть направлен:

- На погашение убытка:

- Дт 84 Кт 99 (убыток признан и отражен в учете);

- Дт 82 Кт 84 (убыток погашен за счет резерва).

- На погашение обязательств по облигациям:

- Дт 82 Кт 67 (резерв переведен на расчеты по облигациям);

- Дт 67 Кт 51 (за счет переведенных средств выплачены денежные средства держателям облигаций).

Счет 82 бухгалтерского учета используется для подготовки сразу нескольких источников бухгалтерской отчетности — рассмотрим, каким образом.

Счет 82 «Резервный капитал»: бухучет просто и понятно

Как счет 82 отражается в балансе

Обороты по счету 82 влияют на определение величины показателя по строке 1360 бухгалтерского баланса, что неудивительно исходя из ее названия — это строка «Резервный капитал».

В общем случае величина, фиксируемая по строке 1360, соответствует сальдо по счету резервного капитала — 82. Но если организация ведет обособленный учет специальных фондов еще и на счете 84 (или только на нем), то к этому сальдо добавляется еще и сальдо по счету 84 (по тем субсчетам, на которых отражены спецфонды, — за исключением тех, что используются для погашения текущих расходов).

Фонды на погашение текущих расходов (которые, к слову, также могут учитываться на субсчетах по счету 82), как правило, подпадают под прочие краткосрочные обязательства — отражаемые по строке 1550 баланса.

Счет 82 в отчете о движении капитала

Для резервного капитала в отчете выделен отдельный столбец в первом разделе. В столбце могут быть приведены показатели по следующим строкам таблицы отчета:

- По строке для отражения сведений за год, предшествующий тому, что предшествует отчетному: 3100 (остаток по счету 82 на конец года).

- По строкам для отражения сведений за год, предшествующий отчетному:

- 3210 (кредитовый оборот по счету 82);

- 3216 (сальдо по кредиту счета бухгалтерского учета резервного капитала присоединенной организации);

- 3220 (дебетовый оборот по счету 82);

- 3226 (сальдо по кредиту счета 82 юрлица, выделенного из состава хозяйственного общества).

Строка 3200 — это сумма показателей по строкам 3100 и 3210, из которой вычтен показатель по строке 3220.

Строка 3240 — строка 3210 минус строка 3220.

- По строкам для отражения сведений за отчетный год:

- 3310 (кредитовый оборот по счету 82);

- 3316 (сальдо по кредиту счета 82 присоединенной организации);

- 3320 (дебетовый оборот по счету 82);

- 3326 (сальдо по кредиту счета 82 фирмы, выделенной из состава организации).

Строка 3300 — это сумма показателей по строкам 3200 и 3310, из которой вычтен показатель по строке 3220.

Строка 3340 — это строка 3310 минус строка 3320.

На счете резервного капитала 82 отражаются операции с любой утвержденной в учетной политике разновидностью резервов организации. За счет них могут погашаться убытки и обязательства организации. Показатели по счету 82 подлежат отражению различным образом в балансе и отчете о движении капитала хозяйствующего субъекта.

Источник: nsovetnik.ru

Учет резервного капитала

Образование резервного капитала обязательно для акционерных обществ. Об этом говорится в ст. 35 Закона № 208-ФЗ, датированном 26.12.1995 г. В правовых актах, регулирующих работу ООО, государственных учреждений и кооперативов создание таких резервов предусмотрено на добровольной основе. Для накопления этой разновидности капитала требуется наличие решения учредителей, прописанное в учредительной документации.

Как и для каких целей создается резервный капитал

При упоминании необходимости создания резервных фондов в организации, их объем наращивается из средств, которые остаются свободными по итогам года. Основной источник их поступления – прибыль предприятия. Средства резервного капитала предназначены для того, чтобы оперативно перекрывать понесенные организацией убытки, погашать стоимость облигаций и реализации мероприятий по выкупу акций. Такая целевая предопределенность характерна для акционерных обществ. В случае с ООО резервный капитал предприятия может быть использован для:

- покрытия суммы убытков, если по итогам отчетного периода не удалось достигнуть точки безубыточности;

- погашения облигационных бумаг;

- выкупа отдельных долей;

- других целей, которые предусмотрены Уставом (для АО такой возможности нет).

Резервный капитал входит в состав собственного капитала учреждений. Он должен соответствовать законодательно установленному объему. Его сумма указывается в уставной документации. Резервный капитал создается через ежегодные отчисления, которые носят обязательный характер.

Закон № 208-ФЗ оговаривает, что сумма регулярных отчислений не может быть меньше установленного законодателем лимита. Для акционерных обществ действует правило о минимальной ставке взносов, равной 5% от значения чистой прибыли. Норма остается актуальной до момента достижений прописанной в Уставе общей суммы капитала.

Образование резервного капитала должно происходить после того, как будет утвержден комплекс бухгалтерской отчетности. Придерживаться этой установки необходимо для выведения значения нераспределенной прибыли и проработки схемы ее направления на разные сектора деятельности. Размер резервного капитала не может быть меньше законодательно утвержденного лимита. Для АО действует ограничение в виде сопоставления суммы уставного капитала с резервным. Последний необходимо выводить на уровень 5% от объема уставного капитала (или больше).

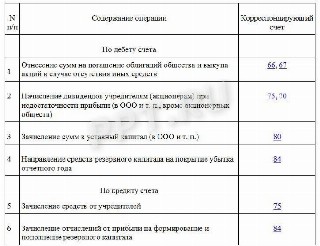

Учет резервного капитала: проводки

Приказ Минфина, датированный 31.10.2000 г., под № 94н устанавливает, что учет резервного капитала в организациях всех типов отражается через счет 82. Счету присущи признаки пассивного бухгалтерского элемента. Накопление средств по нему происходит путем кредитования. Создание резервного капитала показывается в корреспонденции с 84 счетом.

Связка между этими счетами актуальна и для случаев использования части средств, зарезервированных для покрытия убытков. Если по результатам года на 82 счете остались неиспользованные суммы, их переносят в полном объеме на следующий период. Основные бухгалтерские записи представлены двумя проводками:

- Произведены отчисления в резервный капитал – дебетуется 84 счет, а кредитовые обороты записываются в 82 счет.

- Использование резервного капитала – на израсходованную сумму дебетуют 82 счет для уменьшения стоимости ранее созданных резервов, а 84 счет кредитуют.

Когда для наполнения созданных резервов используются средства пайщиков и участников агропредприятий, то в учете применяют 82 счет по кредиту в корреспонденции с 75 счетом по дебету. Если резервный капитал предполагается направить на:

- погашение облигационных документов, то формируется проводка Д82 – К66 или 67 (в зависимости от срока действия облигаций);

- процедура выкупа акций за счет резервов (если возможности получения средств из других источников исчерпаны, а фактически понесенные расходы превысили номинальную стоимость ценных бумаг) отражается через Д82 и К81.

Чтобы отразить изменение резервных фондов, необходимо резервный капитал ООО в новой сумме зафиксировать в уставной документации. Бухгалтерские проводки по наращиванию резервов после достижение первоначального лимита будут формироваться только после утверждения в уставе обновленного показателя лимитной суммы.

Как формируется резервный капитал организации на примере:

- уставный капитал АО равен 19,3 млн. руб.;

- накопленный резервный капитал АО составляет 732 000 руб.;

- по итогам 2017 г. получена чистая прибыль в сумме 4 132 502 руб.;

- по уставу ежегодные отчисления приняты на уровне 5%.

Лимит для резервного фонда равен 965 000 руб. (19,3 млн х 5%).

Увеличение резервного капитала после окончания 2017 года должно соответствовать 206 625 руб. (4 132 502 х 5%).

Проводка Д84 – К82 в сумме 206 625 руб. Итог по объему резервов будет равен 938 625 руб. (732 000 + 206 625). В последующие годы необходимо будет внести 26 375 руб.

Резервный капитал: актив или пассив в балансе

Форма баланса закреплена в приказе № 66н, изданным Минфином 2 июля 2010 г. Отчет состоит из двух частей, итоги по которым должны быть равны между собой. Резервный капитал в балансе – это пассивный его блок. Он показывается в составе комплекса показателей пассива в третьем разделе. Его сумма увеличивает значение капиталов и резервов организации, которое фиксируется в строке 1300. Строка баланса «Резервный капитал» соответствует графе 1360.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Резервный капитал в бухгалтерском учете

Сегодня предлагаем поговорить о резервном капитале. Что это за инструмент, как его создавать и на что расходовать, особенности учета в АО и ООО, коллизии при формировании бухгалтерских проводок.

Что такое резервный капитал

Согласитесь, путь предпринимательства не устлан лепестками роз. Разные случаются взлеты и падения, все предусмотреть невозможно. Резервный капитал (РК) — это и есть такая соломка, которую предприятие подстилает, чтобы падать было мягко. Это своего рода страховка, копилка. Как и положено копилкам, в тучные времена она наполняется, в худые — расходуется.

Пополнять и расходовать РК «как придется» нельзя. Существуют законодательные рамки, которых необходимо придерживаться, работая с этим финансовым инструментом.

Для акционерных обществ (АО) формирование резерва обязательно. Федеральный закон от 26.12.1995 N 208-ФЗ установлен минимальный размер РК — 5% от уставного капитала. Считаете, маловато будет? Формирование РК в большем размере возможно, если это предусмотрено в уставе АО. Пополняет свою копилку акционерное общество, ежегодно отчисляя по 5% от чистой прибыли, пока не соберет установленную законодательством (или уставом) сумму.

Обществам с ограниченной ответственностью (ООО) законодатель предоставил право самостоятельно решать, создавать ли резерв. Федеральный закон от 08.02.1998 N 14-ФЗ требует лишь отражения порядка и размера РК (равно как и других фондов, создаваемых ООО) в уставе Общества (п. 1 ст. 30).

Как и на что использовать резервный капитал

Решение об использовании РК принимает уполномоченный орган АО — совет директоров (наблюдательный совет). Такое положение закреплено в пп. 12 п. 1 ст. 65 закона 208-ФЗ. Этот же закон ограничивает направления использования созданного резерва акционерным обществом.

А что с ООО-шками? Поскольку закон 14-ФЗ не конкретизирует направления использования резерва в ООО, обратимся к ст. 69 «Положения по ведению бухгалтерского учета и отчетности в РФ» ( Приказ Минфина № 34н ), где в качестве целей создания РК указаны:

- покрытие убытков;

- погашение облигаций;

- выкуп собственных акций (в случае ООО — долей в УК).

То есть инициативу проявлять ООО, вроде, разрешили, но не совсем.

За счет чего формируется резервный капитал

АО и ООО пополняют РК за счет чистой прибыли, но допустимо и привлечение целевых взносов акционеров (участников). В бухучете отразим увеличение резерва проводками:

Дт 84 Кт 82 — распределение чистой прибыли;

Дт 75 Кт 82 — за счет взносов акционеров (участников).

Как отражать использование резервного капитала в бухгалтерском учете ООО

С направлениями расхода РК для ООО мы определились, а теперь пора заняться бухучетом.

Вот какие проводки должно сделать ООО, согласно инструкции по применению плана счетов бухгалтерского учета, уменьшая резервный капитал:

| Дт 82 Кт 84 | Покрыт убыток отчетного периода |

| Дт 82 Кт 66, 67 | Погашение облигаций |

С первой проводкой вопросов не возникает.

Допустим, за отчетный год у ООО образовался убыток в размере 120 000 руб. Общество формирует резервный фонд, на конец отчетного периода он составил 220 000 руб. Получив решение участников о покрытии убытка за счет резерва, бухгалтер сделает проводку:

Дт 82 Кт 84 на сумму 120 000 руб.

Запись делается по дате принятия решения участниками. То есть уже в следующем отчетном периоде. В дальнейшем резервный фонд необходимо восстановить до обозначенного в уставе Общества лимита.

Вторая проводка, указанная в таблице, вызывает вопросы у специалистов. Проблема вот в чем.

Задолженность за эмитированные Обществом облигации отражается по кредиту счетов 66 и 67 (краткосрочные и долгосрочные кредиты и займы) обособленно от других заемных средств, на отдельном субсчете.

Если облигации погашаются за счет РК, то, согласно инструкции по применению плана счетов бухгалтерского учета ( Приказ Минфина № 94н ), надо сделать проводку Дт 82 Кт 66, 67. И получится, что долг вырос. А мы собирались его гасить. Как так-то?

Удивляться, собственно, нечему. Кто из нас не знает ситуацию, когда и прибыль высокая, и фонды сформированы в максимальном размере, а денег нет. Насколько счастлив будет кредитор, увидев идеальную структуру баланса, свидетельствующую о финансовой устойчивости заемщика, и услышав при этом известное «денег нет, но вы держитесь»? Будем честны: ничто не обрадует нашего партнера больше, чем тривиальное погашение облигаций самыми простыми дензнаками в наличной или безналичной форме.

Делаем вывод, что для погашения облигаций нужен не столько большой и прекрасный резервный капитал, сколько высоколиквидные активы. И тогда бухгалтер спокойно отразит выплату по эмитированным бумагам нормальной проводкой:

Дт 66, 67 Кт 50, 51, 52 и т. п.

А вот проценты по погашаемым облигациям в самый раз отнести за счет резервного фонда, если нет иных источников. И тогда проводка Дт 82 Кт 66, 67 будет вполне логична и оправданна. Например, погашаются облигации на сумму 200 000 руб. + проценты по ним 30 000 руб.:

Дт 66, 67 Кт 51 — погашены облигации с процентами 230 000 руб.;

Дт 82 Кт 66, 67 — начисленные проценты отнесены на счет РК, чтобы не уменьшать показатели прибыли текущего периода.

Счет 81 (см. инструкцию о применении плана счетов) и вовсе со сч. 82 не корреспондирует. Не придумали еще проводок лучше, чем:

Дт 81 Кт 50, 51, 52 и т. п.

Но чуть позже мы еще вернемся к сч. 81 и рассмотрим корреспонденцию 82/81.

Может пригодиться: план счетов бухгалтерского учета

Как отражать использование резервного капитала в бухгалтерском учете АО

Направление резервного капитала на латание брешей, пробитых неудачным стечением обстоятельств, в капитале АО — нормальный управленческий ход. Покрытие убытка средствами РК в учете АО отражается теми же проводками, что и в ООО. Повторяться не станем. Проводку Дт 82 Кт 66, 67 при погашении облигаций обсудили. Вот еще проводки, встречающиеся в некоторых рекомендациях:

| Дт 82 Кт 80 | Увеличение уставного капитала |

| Дт 82 Кт 75 | Начислены дивиденды по акциям |

Вновь обращаемся к инструкции по применению плана счетов и… не находим там ничего похожего. Равно, как и отражение покрытия непредвиденных расходов средствами резервного фонда (Дт 82 Кт 20, 94).

Давайте рассмотрим ситуацию, когда АО принимает решение об уменьшении уставного капитала. Статья 101 ГК РФ допускает уменьшение УК путем покупки и погашения части акций, если это предусмотрено уставом АО.

Законом 208-ФЗ предусмотрено как обязательное, так и добровольное уменьшение УК путем:

- уменьшения номинальной стоимости акций;

- сокращения их количества.

Итак, некоему АО надо уменьшить уставный капитал на 300 000 рублей. Номинальная стоимость акций — 1000 руб., т. е. АО выкупает 300 акций. Но выкупать их пришлось не по номиналу, а по 1100 рублей. Разница между номиналом и фактической ценой выкупа составила 30 000 рублей.

Получив документы, бухгалтер так опишет этот факт хозяйственной жизни:

| Дт 81 Кт 51 | 330 000 | Выкуплены акции (300 х 1100) |

| Дт 80 Кт 81 | 300 000 | Погашены выкупленные акции (300 × 1000) |

| Дт 82 Кт 81 | 30 000 | Разница между номиналом и выкупом отнесена за счет резервного капитала |

Обратите внимание на последнюю проводку. Как раз о ней мы говорили, как о спорной. Приказ Минфина № 34н эту проводку видит вот так:

Дт 91 Кт 81.

То есть разница между номинальной и выкупной стоимостью акций учитывается в составе прочих доходов и расходов текущего периода, а не резервного капитала. И это полностью соотносится с положениями ст. 35 закона № 208-ФЗ.

Больше повезло аграриям. Уже упомянутый нами Приказ Минсельхоза от 13.06.2001 № 654 приводит исчерпывающие рекомендации по корреспонденции счета 82:

Резервный капитал в бухгалтерском учете и отчетности

Для учета операций с резервным капиталом предназначен одноименный счет 82. Он пассивный, т. е. увеличение отражается по кредиту, а использование — по дебету. К сч. 82 открываются субсчета:

- 82.01 — резервы, образованные в соответствии с законодательством;

- 82.02 — резервы, образованные в соответствии с учредительными документами.

В бухгалтерском балансе коммерческих организаций РК отражается по строке 1360 в разделе III «Капитал и резервы».

НКО (а они тоже имеют право на формирование резервного фонда) отражают его по строке 1370 раздела III «Целевое финансирование».

Для сведения: календарь бухгалтерской отчетности на текущий год

Увеличение или уменьшение резервного капитала

В уставе Акционерного общества изначально может быть прописано формирование РК в соответствии с законодательством, т. е. в размере 5% УК. Однако, учитывая различные внутренние и внешние обстоятельства и причины, собственники вправе принять решение об увеличении РК. При этом необходимо учесть требование ст. 28 закона 208-ФЗ: за счет имущества АО уставный капитал увеличивается в размере, не превышающем сумму уставного и резервного капиталов общества.

Уменьшение РК возможно только по причинам, которые мы рассмотрели в статье. Напомним: это покрытие убытка, погашение облигаций, выкуп акций.

В бухгалтерской отчетности все изменения РК отражаются в специальной форме — «Отчет об изменениях капитала».

2023-04-13 08:23:03

За счет чистой прибыли формируется не только резервный капитал. Помимо законодательно установленных, предприятия могут создавать «копилки», необходимые им для своих целей — открытие филиала, расширение бизнеса, модернизацию ОС и т. д. Формирование таких фондов позволит избегать «качелей» при расчете налогооблагаемой прибыли, а значит, и неприятных вопросов от контролирующих органов.

Источник: ppt.ru