Резерв на оплату отпусков – это оценочное обязательство по оплате предстоящих отпусков.

Резерв на оплату отпусков является источником выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем.

Резерв на оплату отпусков в бухгалтерском учете

Кто обязан создавать резерв отпусков

Все организации, за исключением организаций, которые вправе вести упрощенный бухучет, обязаны создавать в бухучете резерв на оплату отпусков и признавать оценочное обязательство по оплате предстоящих отпусков.

Цель создания резерва по отпускам заключается в том, чтобы показать, что на отчетную дату у организации есть обязательство перед работниками по оплате отпусков.

Как часто создавать резерв по отпускам

Резерв отпусков создается на отчетную дату.

Резерв по отпускам создается:

- или на последнее число каждого месяца (каждую отчетную дату);

- или на последнее число каждого квартала;

- или только на 31 декабря каждого года. Этот вариант могут применять лишь те организации, которые представляют участникам только годовую отчетность.

Выбор даты для расчета резерва закрепляется в учетной политике.

Инвентаризация оценочных обязательств и резервов по отпускам в 1С ЗУП 3.1

Создание резерва по отпускам в бухгалтерском учете

Отчисления в резерв делаются на последнее число месяца, квартала или года в дебет тех же счетов, на которые начисляется зарплата работникам. Проводка будет такая:

Отражение в бухгалтерском учете

Начислен резерв на оплату отпусков

Использование резерва по отпускам в бухгалтерском учете

Отпускные и компенсации за неиспользованные дни отпуска, а также начисленные на их сумму страховые взносы начисляются за счет резерва так:

Отражение в бухгалтерском учете

Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва по отпускам

Начислены страховые взносы на сумму отпускных за счет резерва по отпускам

Если начисленного резерва не хватает и сальдо на счете 96 стало нулевым, то отпускные и компенсацию за неиспользованный отпуск нужно начислять в дебет счетов учета затрат 20 (08, 23, 26, 44).

Расчет резерва по отпускам

Порядок расчета величины резерва на оплату отпусков нормативно не закреплен.

Каждая организация должна разработать и закрепить его в своей учетной политике.

Можно использовать один из трех самых распространенных способов.

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка работников.

При использовании этого способа сначала надо распределить всех работников по группам, в зависимости от того, в дебет какого из счетов бухгалтерского учета начисляется их зарплата.

Например, зарплата работников, непосредственно занятых в производстве продукции, отражается по дебету счета 20 «Основное производство», зарплата административно-управленческого персонала (в том числе директора и бухгалтера) отражается по дебету счета 26 «Общехозяйственные расходы», зарплата менеджеров по продажам отражается по дебету счета 44 «Расходы на продажу».

После этого, отчисления в резерв (кредитовый оборот счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из доли расходов на отпускные работников каждой группы в общей сумме расходов на оплату труда этой группы.

Третий способ расчета величины резерва предполагает определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года. Этот норматив будет определяться как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

Резерв по отпускам и бухгалтерская отчетность

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков в налоговом учете

Налогоплательщик, принявший решение о равномерном учете предстоящих расходов на оплату отпусков работников для целей налогообложения, обязан отразить в учетной политике для целей налогообложения:

- принятый им способ резервирования;

- предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет, в котором отражается расчет размера ежемесячных отчислений в резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов с таких расходов.

При этом процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

- Резервный капитал

- Резерв по сомнительным долгам

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. подобной ситуации и целесообразно создаем резерв на оплату отпусков. Порядок формирования резерва. Порядок . , принявший решение о создаем резерв на оплату отпусков, обязан закрепить в учетной политике . что предельная сумма начисленный резерв на оплату отпусков равна предполагаемой годовой сумме . учреждение посчитало нецелесообразным создание резерва на оплату отпусков на следующий год. В . образом, при проведении инвентаризации резерва на оплату отпусков следует учитывать планируемое количество дней .

. своей Учетной политике. Формирование резерва на оплату отпусков Алгоритм формирования резерва закрепляется . . Существует несколько методов определения резерва на оплату отпусков и страховых взносов. Они . Инструкции № 157н). Создание резерва на оплату отпусков оформляется в бюджетном учете следующими . при создании резервов на оплату отпусков Содержание операции Дебет Кредит Создан резерв на оплату отпусков за . Отражены отложенные обязательства по резерву на оплату отпусков (выплаты работникам и по .

. начисления резерва на оплату отпусков Государственные (муниципальные) учреждения обязаны создавать в бухгалтерском (бюджетном) учете резерв на оплату отпусков . /104576). В целях налогового учета резерв на оплату отпусков могут создавать учреждения, которые осуществляют . ) учете, необходимо провести инвентаризацию налогового резерва на оплату отпусков, чтобы сравнить планируемое количество дней . году учреждение тоже будет создавать резерв на оплату отпусков. Проверьте налоговый лимит по расходам .

. резерва на оплату отпусков и резерва на оплату страховых взносов (оценочных обязательств). Методы расчета резерва на оплату отпусков . учетной политике предусмотрено при формировании резерва на оплату отпусков за фактически отработанное время определять . взносов за счет ранее сформированного резерва на оплату отпусков отражается следующими корреспонденциями счетов: Содержание . операций по начислению и использованию резерва на оплату отпусков необходимо предусмотреть следующие аналитические счета .

. провести инвентаризацию в отношении использования резерва на оплату отпусков – это предусмотрено п. 3 ст . суммой резерва на оплату отпусков понимается разница между суммой начисленного в отчетном периоде резерва на оплату отпусков и .

. взносов рассчитывается согласно методике расчета резерва на оплату отпусков. Исключения составляют госучреждения, которым сложно . .60. Если брать во внимание резерв на оплату отпусков, то можно использовать отдельный счет .

. отчетности резервов на оплату отпусков Порядок отражения бюджетными (автономными) учреждениями спорта в бухгалтерском учете резервов на оплату отпусков . ». Обратите внимание: пересмотр стоимостной оценки резерва на оплату отпусков следует производить не реже чем . бюджетных (автономных) учреждений контроля показателя резерва на оплату отпусков, который на отчетную дату должен . блокирующий контроль на отсутствие показателя резерва на оплату отпусков в бухгалтерской отчетности бюджетных (автономных .

. Далее поговорим о порядке расчета резерва на оплату отпусков и на пенсионные выплаты. Резерв . страховых взносов аналогичны методикам расчета резерва на оплату отпусков: 1) персонифицированно по каждому работнику .

. , предоставленного авансом, и указали следующее. Резервы на оплату отпусков отражаются на счете 401 60 .

. признаваться путем резервирования, являются резервы: на оплату отпусков, на выплату ежегодного вознаграждения . 01.11.2011 являются резервы: на оплату отпусков; на выплату ежегодного вознаграждения . предприятий. До 2019 года резерв на оплату отпуска не создавался. Как правильно . по бухгалтерскому учету организация формирует резерв на оплату отпусков ежемесячно. Расчет производится персонифицированно . руб. Обязана ли организация начислять резерв на оплату отпусков? (ответ службы Правового консалтинга .

. годовую предельную сумму отчислений в резерв на оплату отпусков. В конце года сопоставляются суммы .

. на прибыль создавать и использовать резервы: на оплату отпусков; на выплату ежегодных вознаграждений за . на прибыль создавать и использовать резервы: на оплату отпусков; на выплату ежегодных вознаграждений за .

. , действует с 01.01.2019); резерв на оплату отпуска сотрудников в будущем периоде (в .

. в налоговом учете какие-либо резервы (на оплату отпусков, по сомнительным долгам и т .

. порядке учета расходов на формирование резервов на оплату отпусков и на выплату ежегодного вознаграждения .

Источник: www.audit-it.ru

Резерв отпусков: как рассчитать и вести учет

Резерв на оплату отпусков создают в текущем периоде для использования в будущих. За счет резерва потом выплачивают отпускные, компенсации при увольнении за неиспользованный отпуск, страховые взносы в фонды. В этой статье раскрываем вопросы формирования, расчета и учета резерва отпусков 2020.

- Создание и учёт резерва под обесценение финансовых вложений

- Правила инвентаризации резервов

Как создать резерв отпусков

Резерв на оплату отпусков в текущем году должны создавать все работодатели. Исключение составляют только те, кому разрешено вести упрощенный учет.

Резерв на отпуска (далее также – РО) показывает величину обязательств перед работниками по оплате отпусков.

Компании сами решают, на какую из отчетных дат формировать РО. Допустимы варианты, когда РО создают:

- на последнее число каждого месяца;

- на последний день отчетного квартала;

- ежегодно 31 декабря.

Отметим, что наиболее предпочтителен первый вариант, т. к. он показывает полную картину по сложившейся ситуации с оплатой отпусков. Однако этот метод более трудоемкий и требует значительного времени бухгалтера.

Последний вариант – самый простой. К нему прибегает основное число компаний, которые составляют отчетность только по итогам года.

Второй вариант – золотая середина и считается более оптимальным с точки зрения эффективности и трудоемкости затрат по его расчету.

Выбранный метод компания закрепляет в приказе по утверждению учетной политики.

Бухгалтерский учет резерва отпусков

Резерв по отпускам в бухучете на выбранную отчетную дату формируют по дебету тех затратных счетов, на которые обычно начисляют зарплату и взносы:

Дебет 08, 20, 25, 26, 44 и др. – Кредит 96 – начисление резерва на оплату отпусков (отпускные и взносы во внебюджетные фонды).

Кредитовое сальдо по счету 96 «Резерв на оплату отпусков» на отчетную дату отражают в балансе предприятия по строке «Оценочные обязательства».

Проводки по начислению отпускных (компенсации за неиспользованный отпуск) и страховых взносов выглядят следующим образом:

- Дебет 96 Кредит 70 – начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва;

- Дебет 96 Кредит 69 – начислены взносы в фонды за счет резерва.

Если компании не хватило ранее начисленного РО, то отпускные и взносы в части превышения отражают в общем порядке по дебету затратных счетов.

Как рассчитать резерв отпусков

Законодательные акты не содержат порядка формирования резерва на оплату отпусков. Поэтому компания вправе самостоятельно разработать данный порядок и утвердить его приказом по учетной политике.

Для работы можно использовать несколько вариантов расчета РО. Эти варианты объединяет одно: всех работников делят на блоки, исходя из счета, на который начисляют зарплату. Другими словами, в один блок будут объединены сотрудники, чью оплату труда относят на счет 20, в другой блок – те, чью з/п начисляют на счет 25, и так далее.

Рассмотрим подробнее предлагаемые варианты.

Первый вариант расчета РО

Резерв предстоящих расходов на оплату отпусков формируют на основе среднедневного заработка каждого работника. Для расчета по каждому конкретному работнику определяют число неиспользованного отпуска на каждую расчетную дату (месяц, квартал, год).

Для расчета среднего дневного заработка применяют стандартную формулу, с которой вы можете ознакомиться в статье «Как правильно рассчитать отпускные в 2020 году».

Итак, РО каждого конкретного работника с учетом взносов во внебюджетные фонды рассчитывают по формуле:

РОр = Q × СрЗП × (1 + Твф / 100%)

- РОр – отпускные работника с учетом начисления взносов во внебюджетные фонды;

- Q – количество неиспользованных дней отпуска;

- СрЗП – среднедневной заработок работника, руб.;

- Твф – тариф взносов во внебюджетные фонды, %.

Далее складывают РО по всем работникам. Полученная величина и будет резервом отпусков.

Второй вариант расчета РО

Если в первом варианте определяют средний заработок каждого конкретного работника, что довольно трудоемко, то во втором варианте можно определить среднедневной заработок работников, объединенных в соответствующие блоки (о распределении по блокам было сказано выше).

Поэтому в этом случае определяют количество дней неиспользованного отпуска по соответствующему блоку работников. Далее необходимо рассчитать среднедневной заработок по каждому блоку сотрудников за отчетный период (месяц, квартал или год). Это делают по формуле:

СрЗПб = ∑ / q / S

- СрЗПб – среднедневная заработная плата по блоку работников;

- ∑ – сумма з/п, начисленная всем работникам по блоку за отчетный период;

- q – количество дней в отчетном периоде;

- S – количество работников в блоке.

Далее надо определить сумму РО по каждому блоку работников:

РОб = (СрЗПб + СрЗПб × Твф) × Qб

- РОб – резерв отпусков по блоку работников;

- Qб – количество неиспользованных дней отпуска по блоку работников.

В итоге полученные величины по всем блокам необходимо сложить и получить сумму РО.

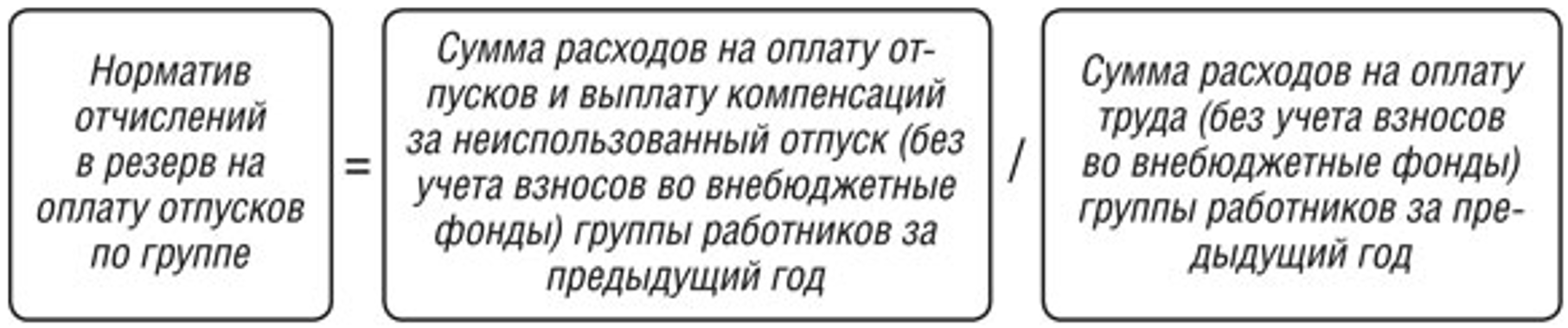

Третий вариант расчета РО

В третьем варианте величину РО рассчитывают по итогам прошлого года. Для этого необходимо определить норматив по блоку работников на 31 декабря прошлого года. Делают это по формуле:

Данный норматив – постоянная величина. Он не меняется независимо от того, как компания будет корректировать РО – ежемесячно или каждый квартал.

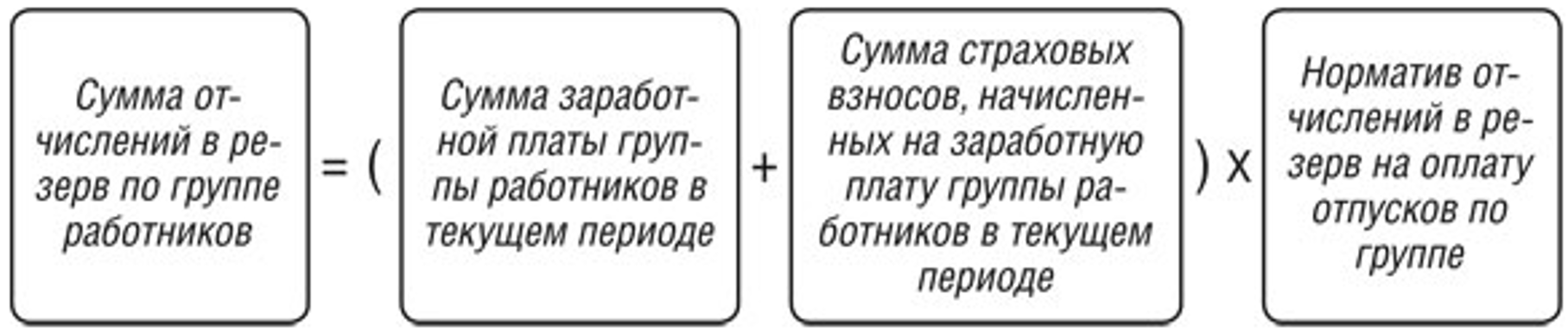

Далее на каждую отчетную дату (месяц, квартал или год) сумму отчислений в РО по блоку работников рассчитывают следующим образом:

В конце необходимо сложить найденные величины РО по всем блокам работников.

Налоговый учет

В отличие от бухгалтерского учета, в налоговом учете создание РО – право работодателя.

Также отличительная черта формирования РО в налоговом учете – способ создания. Он прописан в ст. 324.1 НК РФ. Данный способ предусматривает:

- определение процента отчислений в РО;

- расчет суммы РО ежемесячно на последнюю дату месяца;

- проведение инвентаризации РО на конец года.

Если компания хочет избежать разниц в налоговом учете по РО, она может начислять резерв и в бухучете, и в налоговом учете одинаково:

В конце года проводят инвентаризации начисленного РО. Для корректировки РО необходимо рассчитать фактически сложившуюся сумму неотгулянных дней отпуска по состоянию на 31 декабря. Полученную сумму сравнивают с расчетной и при необходимости делают корректировку.

Итоги

В данном материале мы разобрали, что такое резерв отпусков и как его формировать. Также здесь представлены проводки начисления резерва на оплату отпусков.

Источник: buhguru.com

Отражение резерва на оплату отпусков в бухгалтерском учете

Резерв на отпуска в бухгалтерском учете — кто обязан его формировать, а кто нет, как его рассчитать, как отразить в бухучете — ответы на эти и некоторые другие вопросы вы найдете в нашей статье. И обязательно увидите пример расчета резерва на практике.

- Резерв на отпуск как оценочное обязательство

- Отражение резерва на отпуск в бухгалтерском учете

- Методика расчета суммы резерва на оплату отпусков

- Пример расчета и отражения на счетах бухгалтерского учета резерва на отпуск

- Еще способы расчета резерва

- Итоги

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

- будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010 отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

ВАЖНО! Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

О том, когда следует сдавать бухгалтерскую отчетность, читайте в нашем материале «Когда сдается бухгалтерский баланс — сроки, нюансы».

Однако точнее и корректнее (в первую очередь для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Счет Дт

Наименование счета

Счет Кт

Содержание операции

Источник: nalog-nalog.ru