остатки средств, зарезервированных организацией в соответствии с «Положением о бухгалтерском учете и отчетности в Российской Федерации».

Поделиться

- Telegram

- Вконтакте

- Одноклассники

Научные статьи на тему «Резервы предстоящих расходов и платежей»

Учет резервов предстоящих расходов

Для отражения созданных резервов предстоящих расходов предназначен 96 счет «Резервы предстоящих расходов.

предстоящих расходов» должен вестись по отдельным резервам.

Резервы предстоящих расходов.

Если предприятие на основе принятой учетной политики не создает резервы предстоящих платежей, то она.

Также в компании издается приказ о создании резерва предстоящих платежей.

Автор Елена Игоревна Комиссарова

Источник Справочник

Категория Бухгалтерский учет и аудит

Статья от экспертов

Требования к раскрытию учетной информации по мсфо. Бухгалтерский баланс

Рассуждая о требованиях к раскрытию учетной информации по МСФО автор в статье затрагивает вопросы учета материально-производственных запасов, налогов, резервов на предстоящие расходы и платежи, обязательств по аренде, заемных средств и др.

Расходы будущих периодов в 1С 8.3 Бухгалтерия

Автор(ы) Суворов А.В.

Источник Международный бухгалтерский учет

Научный журнал

Учет расходов на продажу

Кроме накопления по дебету счета $44$ расходов на продажу, в корреспонденции с кредитом счета $96$ «Резервы.

предстоящих расходов», могут создаваться разнообразные резервы по предстоящим расходам, которых не.

Каждая организация создает такие резервы, исходя из особенностей функционирования своей хозяйственной.

Чаще всего, встречаются следующие виды резервов: предстоящей оплаты отпусков (включая платежи на социальное.

Принятое решение о создании таких резервов руководитель предприятия закрепляет в изданном приказе.

Автор Лариса Викторовна Зяблова

Источник Справочник

Категория Бухгалтерский учет и аудит

Статья от экспертов

Резервный остаток денежных средств организации: бухгалтерский и финансовый подходы к определению понятия

В статье приведено понятие платежеспособности организации, проведен сравнительный анализ определений понятия резервов организации, раскрыта сущность резервов организации в соответствии с бухгалтерским и финансовым подходами.

Источник: spravochnick.ru

Резервы предстоящих расходов в бухгалтерском учете учреждения

Резервы предстоящих расходов

- По претензиям, искам.

Например, учреждение является одной из сторон судебного разбирательства. По предположению собственной юридической службы есть высокая доля опасения, что решение скорее всего не удовлетворят.

Например, в учреждении планируется провести реструктуризацию. Формирования резерва в части реструктуризации может включать: расходы на консультационные услуги для организации процесса реструктуризации; прекращение договора аренды помещения, а как следствие — расходы за неустойку; сокращение штата сотрудников, что приведет к затратам на переобучение/перемещение оставшихся работников.

Урок 29 Санкционирование расходов — учет бюджетных ассигнований лимитов бюджетных обязательств

Например, учреждение занимается производством и продажей товаров, оказанием услуг. После продажи товара или оказания услуги возможны случаи наступления гарантийных обязательств в части гарантийного ремонта или гарантийного обслуживания. В целях равномерного списание расходов для выполнения гарантийных обязательств учреждение формирует соответствующих резерв.

- По убыточным договорным обязательствам.

Например, учреждение арендует помещение, но в деятельности использует его частично, тем самым убыточно.

- По демонтажу и выводу основных средств из эксплуатации.

Например, учреждение создает объект, который в дальнейшем будет демонтирован и участок, где он располагался, восстановлен.

Обратите внимание: важно учесть, что при возникновении и формировании резервов должны соблюдаться следующие критерии их признания (п. 9 стандарта «Резервы»):

- у учреждения есть обязанность, сформированная в результате произошедших фактов хозяйственной жизни;

- для исполнения сформированной обязанности необходимо будет выбытие активов;

- размер обязанности может быть обоснованно оценен и подтвержден расчетно или документально;

- от действий учреждения не зависят момент предъявления требования об исполнении обязательства и его размер.

Также стоит обратить внимание, что существуют резервы, которые определены отдельными НПА:

- резерв под снижение стоимости материальных запасов (регулируется СГС «Запасы», утвержден приказом Минфина РФ от 07.12.2018 №256н, действует с 01.01.2020);

Например, учреждение бюджетной сферы реализует товары, которые с течением времени утратили свои первоначальные свойства полностью либо частично, или рыночные цены на аналогичные товары снизились. Реализация товара происходит по цене ниже балансовой стоимости или безвозмездно.

- резерв по сомнительным долгам (регулируется СГС «Доходы», утвержден приказом Минфина РФ от 27.02.2018 №32н, действует с 01.01.2019);

- резерв на оплату отпуска сотрудников в будущем периоде (в 2020 г. — Приказ Минфина РФ от 01.12.2010 №157н; начиная с 01.01.2021 — СГС «Выплаты персоналу», утвержден приказом Минфина РФ от 15.11.2019 №184н).

Например, учреждение создает резерв в текущем году для использования в будущем, который служит для выплат накапливаемых отпусков, компенсаций за неиспользованные отпуска, взносов во внебюджетные фонды.

Учреждение вправе вносить изменения или списывать суммы резервов на текущую дату, на дату составления отчетности или реорганизации. Изменение сумм производится на основе инвентаризации, утвержденной учетной политикой.

Стоит обратить внимание на то, что произвести расходы из сформированного резерва в учете можно только на те цели и обязательства, для которых он и был сформирован. Полное или частичное списание резервов осуществляется при признании расходов и (или) при признании кредиторской задолженности по выполнению обязательства, по которому резерв был создан (п. 28 СГС «Резерв»).

Резерв, в случае если он не был израсходован в текущем году, переносится на следующий год с учетом статьи расходов.

Учетная политика

Например, учреждение принимает решение о формировании резерва предстоящих расходов. В данном случае важно, чтобы данное решение было зафиксировано в учетной политике учреждения. В учетной политике необходимо определить:

- виды резервов, которые будут создаваться в учете;

- дату создания резерва;

- периодичность резерва;

- порядок формирования резерва.

Бухгалтерские проводки

В бухгалтерском учете государственного учреждения для учета резервов используется счет 0 401 60 000 «Резервы предстоящих расходов» (пункте 302.1 Инструкции №157н).

Пример отражения бухгалтерских операций по резервам в государственном учреждении:

Дт 0 401 20 200 (0 109 00 000) – Кт 0 401 60 000

Изменена сумма резерва при проведении инвентаризации/ переоценке:

Дт 0 401 20 200 (0 109 00 000) – Кт 0 401 60 000 (метод «красное сторно»)

Начисление расчетов по обязательствам за счет сумм резервов:

Дт 0 401 60 000 – Кт 0 302 00 73Х (0 303 00 73Х)

Отражение в «1С»

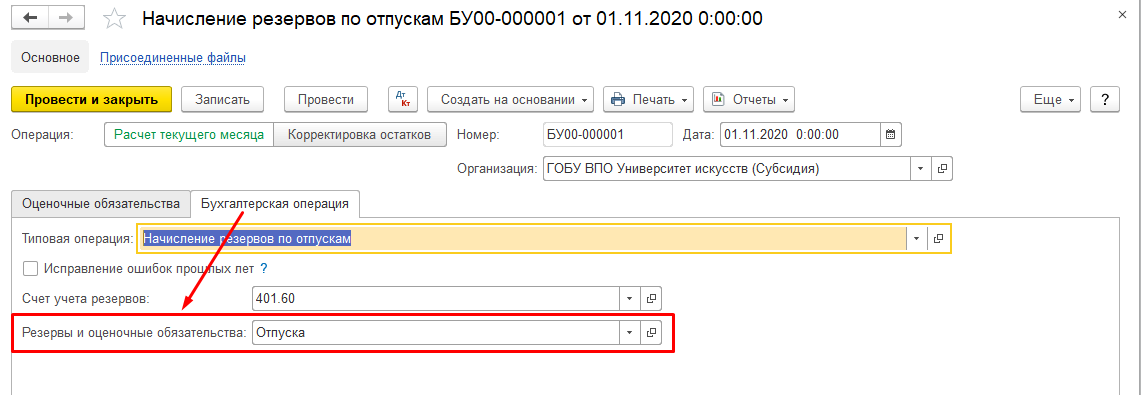

Для ведения аналитического учета по видам резервов в типовом решении «1С:Бухгалтерия государственного учреждения 8», ред. 2, предназначен справочник «Резервы и оценочные обязательства» («Справочники» — «Резервы и оценочные обязательства»).

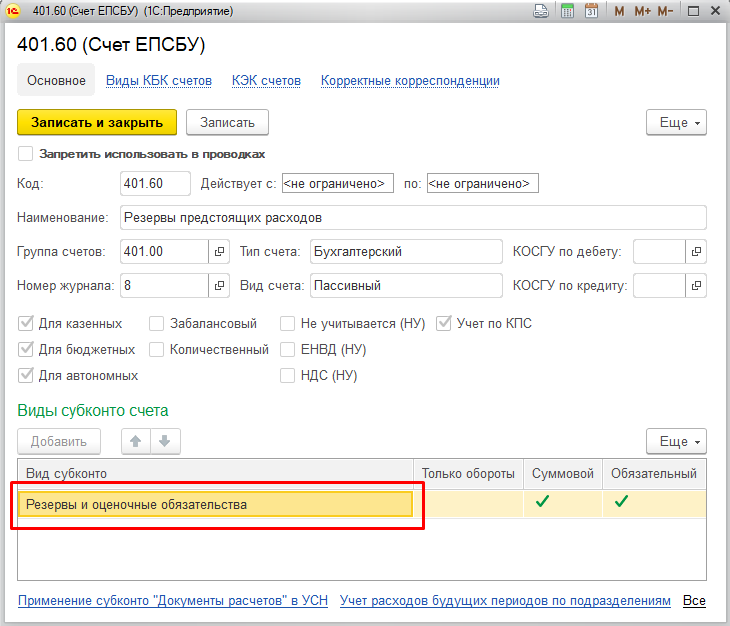

Данный справочник используется в качестве аналитического показателя учета счета 0 401 60 000 (рис. 1).

Отражение операций по учету, изменению и списанию резервов используется документ «Операция (бухгалтерская)».

Для отражения резервов по отпускам сотрудников следует использовать специальный документ «Начисление резервов по отпускам» из раздела «Учет и отчетность».

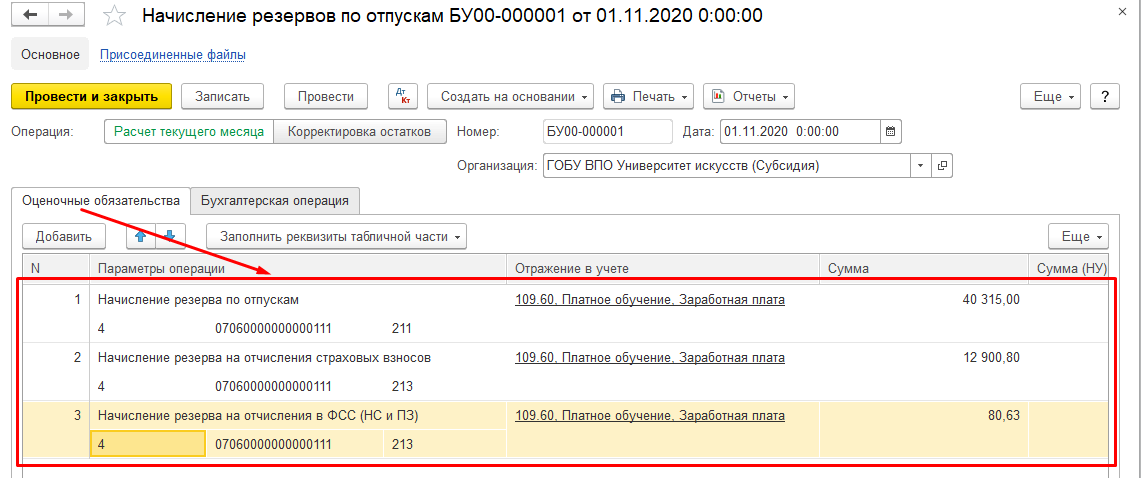

В табличной части документа необходимо заполнить вкладку «Оценочные обязательства» в части детализации начислений. На вкладке «Бухгалтерская операция» выбрать вид резерва (рис. 2).

Документ формирует печатную форму бухгалтерской справки (ф. 0504833).

Источник: www.audit-it.ru

Резервы предстоящих расходов и платежей строка баланса

Итого затрат на производство (валовой оборот) Затраты на работы и услуги, не включаемые в валовую продукцию (вычитаются) з том числе возмещаемые за счет единого фонда развития науки и техники Изменение остатков расходов будущих периодов прирост ( + ) или уменьшение ( — ) Изменение себестоимости остатков незавершенного производства, полуфабрикатов, инструментов и приспособлений собственной выработки Изменение остатков резервов предстоящих расходов прирост (+) или уменьшение ( — ) 28454 1 123 270 — 150 + 178 +4 30465 1 170 400 + 111 [c.259]

Фонды специального назначения Резерв предстоящих расходов и платежей [c.334]

JO. Изменение остатков резервов предстоящих расходов. . х [c.103]

Ст. 260 Расходы на ремонт основных средств признаются в том отчетном периоде, в котором они были осуществлены 1) организациями промышленности, агропромышленного комплекса, лесного хозяйства, транспорта и связи, строительства и др. — в размере фактических затрат 2) прочими организациями — в размере, не превышающем 10 % первоначальной стоимости (восстановительной). 1 1 ) сразу относить на себестоимость продукции (работ, услуг) 2) создать ремонтный фонд (счет 96 «Резервы предстоящих расходов») 3) использование счета 97 «Расходы будущих периодов» [c.348]

Изменение резерва предстоящих расходов (прирост +, уменьшение —). [c.210]

Резервы предстоящих расходов и платежей (89) [c.121]

В учетной политике фиксируется перечень и порядок создания резервов предстоящих расходов и платежей, учета и финансирования ремонта основных средств. Очевидно, что все эти вопросы являются прерогативой управленческого учета, так как напрямую связаны с производственным учетом и калькулированием себестоимости продукции. [c.40]

Резерв предстоящих расходов [c.61]

Резерв предстоящих расходов 1167 1354 1414 [c.63]

Сумму собственного оборотного капитала (чистые оборотные активы) можно рассчитать и таким образом из общей суммы оборотных активов (разд. II баланса) вычесть сумму краткосрочных финансовых обязательств (разд. V пассива за вычетом доходов будущих периодов и резерва предстоящих расходов и платежей). Разность покажет, какая сумма оборотных активов сформирована за счет собственного капитала или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам. [c.304]

В качестве собственных средств организации здесь рассматривают итоговые показатели по разделу III баланса Капитал и резервы , увеличенные на сумму доходов будущих периодов (строка 650 раздела V баланса) и резервов предстоящих расходов (строка 660 раздела V баланса), а собственные оборотные средства организации определяют как разность между собственными средствами и итоговым показателем по разделу I баланса Внеоборотные активы . [c.348]

Кроме того, такие статьи пассива баланса, как доходы будущих периодов, резервы предстоящих расходов и платежей, являются, по существу, источниками собственных средств. [c.377]

Несовершенство алгоритма расчета показателей. Для того чтобы коэффициент обеспеченности собственными средствами реально отражал структуру источников формирования оборотных средств, в числителе необходимо учитывать доходы будущих периодов, резервы предстоящих расходов и платежей. [c.378]

III —итог раздела III баланса строка баланса 640 Доходы будущих периодов строка баланса 650 Резервы предстоящих расходов и платежей II — итог раздела II баланса. [c.398]

Резервы предстоящих расходов (89) 650 0 15 [c.474]

Предприятие может также формировать специальный источник средств для финансирования ремонта основных средств — ремонтный фонд. В этом случае соответствующие отчисления включаются в затраты на производство и отражаются по дебету счетов учета затрат и кредиту счета 89 Резервы предстоящих расходов и платежей . [c.482]

Большое значение имеет отчет о движении капитала. В нем отражаются данные о собственном капитале — добавочном, уставном (складочном), а также о резервном фонде данные о фондах накопления и социальной сферы суммы целевых финансирования и поступлений из бюджета, отраслевых и межотраслевых внебюджетных фондов данные о резервах предстоящих расходов и платежей, оценочных резервах. На основе этих данных делается расчет стоимости чистых активов. [c.189]

Особое значение для всех пользователей отчетными данными имеет пояснение к бухгалтерскому балансу и отчету о финансовых результатах. В них находят отражение важные сведения (на начало и конец отчетного периода) о нематериальных активах по их отдельным видам, об основных средствах (по основным статьям), арендованным основным средствам, о видах финансовых вложений, о дебиторской и кредиторской задолженности, об уставном, резервном и добавочном капитале, о количестве акций акционерного общества (полностью оплаченных, неоплаченных, оплаченных частично номинальной стоимости акций, находящихся в собственности акционерного общества, его дочерних и зависимых обществ) о составе резервов предстоящих расходов и оценочных резервов об объемах реализованной продукции, товаров, работ, услуг по видам деятельности и географическим рынкам сбыта о составе издержек производства и обращения, о прочих внереализационных доходах и расходах о любых выданных и полученных обязательствах и платежах. [c.73]

В ф. № 5 Приложение к бухгалтерскому учету дается развернутая количественная характеристика показателей движения заемных средств дебиторской и кредиторской задолженности, в том числе краткосрочной и долгосрочной, из нее — просроченный свыше трех месяцев векселей амортизируемого имущества средств финансирования долгосрочных инвестиций и финансовых вложений расходов по обычным видам деятельности за предыдущий и отчетный годы по элементам затрат, а также остатков ( ) незавершенного производства, расходов будущих периодов и резервов предстоящих расходов и др. [c.102]

Резервы предстоящих расходов — — — — — — [c.117]

Назовите составляющие части собственного капитала 1. Итог раздела III Капитал и резервы Бухгалтерского баланса + + Резервы предстоящих расходов и платежей [c.223]

В пассиве Бухгалтерского баланса наибольший удельный вес занимают кредиторская задолженность (срочные обязательства), которая к концу года уменьшилась на 53 570 тыс. руб. и составила 20,3% (80 525 395 956 х ЮО). Собственный капитал и другие постоянные пассивы, такие, как доходы будущих периодов и резервы предстоящих расходов, составляли в валюте баланса на начало года 68,8%, а на конец — 78,6%. Это свидетельствует об их процентном приросте в валюте (активах) баланса на 9,8 пункта (78,6 — 68,8). Однако в абсолютном выражении сумма собственного капитала и других постоянных пассивов к концу года даже уменьшилась на 4438 тыс. руб. (311 131 — 315 569), оставаясь приоритетной частью в валюте баланса (78,6%), а сумма заемного капитала и других привлеченных средств (Ш, П2 и ПЗ) занимает в валюте баланса всего лишь 21,4%. [c.240]

Резервы предстоящих расходов (891 650 [c.331]

П. Резервы предстоящих расходов — всего 080 [c.334]

Отдельная группа затрат включает в себя затраты, связанные с подготовкой следующего периода производства. К ним относятся остатки незавершенного производства, резерв предстоящих расходов и платежей и расходы будущих периодов. [c.22]

Производственная себестоимость Резерв предстоящих расходов и платежей [c.56]

В целях равномерного отражения предстоящих расходов и издержек обращения и производства отчетного периода организации торговли могут создавать резервы предстоящих расходов и платежей. [c.429]

Источник: economy-ru.info