Умение анализировать финансовую отчетность с целью оценки эффективности деятельности организаций, используя коэффициенты и процентные показатели – это навык, который тестируется на многих экзаменах ACCA. Он также будет чрезвычайно полезен кандидатам в их будущей карьере.

Программа экзамена по управленческому учету знакомит кандидатов с оценкой эффективности и требует, чтобы кандидаты умели «обсуждать и рассчитывать финансовые (рентабельность, ликвидность, активность и финансовый рычаг) и нефинансовые показатели эффективности». В этой статье будут описаны финансовые показатели эффективности, а также подробно рассмотрены навыки и знания, которые кандидаты должны продемонстрировать на экзамене.

Кандидаты должны уметь рассчитывать бухгалтерские коэффициенты, знать, что именно они оценивают, и объяснять, что означают конкретные величины. В программе экзамена финансовые показатели разделены на четыре категории: рентабельность, ликвидность, активность и финансовый рычаг.

Рентабельность

Коэффициенты рентабельности, как следует из их названия, являются показателями способности организации получать прибыль. Прибыль необходима, чтобы обеспечить инвесторам требуемый доход, а также средства для реинвестирования в бизнес. Обычно используются три показателя:

Рентабельность инвестированного капитала ROCE (Сафонова Наталия)

1. Рентабельность зайдействованного капитала (ROCE): операционная прибыль ÷ (долгосрочные обязательства + общий капитал) %

2. Рентабельность продаж (ROS): операционная прибыль ÷ выручка, %

3. Маржа валовой прибыли: валовая прибыль ÷ выручка, %

Рентабельность задействованного капитала

Рентабельность задействованного капитала (которую также называют рентабельность инвестиций или ROI) оценивает доход, который был получен на капитал, инвестированный в бизнес. Иногда кандидаты путаются, какие показатели прибыли и капитала следует использовать для расчета. Важно сравнивать подобное с подобным.

Операционная прибыль (прибыль до вычета процентов) представляет собой прибыль, имеющуюся для выплаты процентов инвесторам и дивидендов акционерам. Эту прибыль сопоставляют с долгосрочным заемным и собственным капиталом, вложенным в бизнес (долгосрочные обязательства + общий капитал). По той же логике, если бы мы хотели рассчитать доходность средств простых акционеров (доход держателей акций), мы бы использовали прибыль после уплаты процентов и налогов и делили бы ее на величину капитала.

Прибыль на капитал необходима, чтобы вознаградить инвесторов за риски, которые они принимают, инвестируя средства в компанию. Как правило, чем выше показатель ROCE, тем лучше для инвесторов. Его следует сравнивать с доходностью предложений инвесторам по альтернативным инвестициям с аналогичным риском.

Рентабельность продаж

Рентабельность продаж (маржа операционной прибыли) – это операционная прибыль в виде процента от выручки. Опять же, выражаясь простым языком, чем выше этот показатель, тем лучше. Низкие показатели часто объясняются слишком низкими ценами или слишком высокими затратами.

Коэффициенты ROCE и ROS часто рассматриваются в сочетании с коэффициентом оборачиваемости активов (мы обсудим его позже). Они рассматриваются совместно, потому что:

Эта взаимосвязь может быть полезна при выполнении экзаменационных расчетов. Например, если вам говорят, что рентабельность продаж предприятия составляет 5%, а оборачиваемость активов – 2, то показатель ROCE составит 10% (5% x 2). Это больше, чем просто математическое действие. Это означает, что любое изменение в ROCE может быть объяснено либо изменением ROS, либо изменением оборачиваемости активов, либо тем и другим.

Маржа валовой прибыли

Рентабельность продаж оценивает прибыль после вычета непроизводственных накладных расходов. Маржа валовой прибыли служит оценкой эффективности деятельности организации. И опять, выражаясь простым языком, чем выше этот показатель, тем лучше. Низкая эффективность часто объясняется слишком низкими ценами или слишком высокими затратами.

Ликвидность

Является оценкой способности организации выполнять свои краткосрочные финансовые обязательства.

Обычно рассматривают два коэффициента:

4. Текущая ликвидность = Текущие активы ÷ Текущие обязательства

5. Срочная ликвидность = (Текущие активы – Запасы) ÷ Текущие обязательства

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности сравнивает обязательства, подлежащие погашению в течение года, с остатками денежных средств и активами, которые должны быть конвертированы в денежные средства в течение года. Этот коэффициент оценивает способность компании выполнять свои краткосрочные обязательства. Традиционно в учебниках говорится, что это соотношение должно превышать 2 : 1, чтобы компания могла спокойно выполнять свои обязательства. Тем не менее, приемлемые текущие коэффициенты отличаются от отрасли к отрасли, и многие компании чувствуют себя вполне комфортно при соотношении ниже 2 : 1.

Очень высокий коэффициент текущей ликвидности – это не всегда хорошо. Он может указывать на то, что компания обладает слишком высокой ликвидностью. Денежные средства часто называют «простаивающим активом», потому что они не приносят доход, и поддержание слишком высокого уровня денежных средств считается неэффективным. Высокий коэффициент текущей ликвидности также может указывать на то, что компания не использует в достаточной степени дешевое краткосрочное финансирование.

Коэффициент срочной ликвидности

Коэффициент срочной ликвидности (или лакмусовая бумажка) учитывает, что конвертация запасов в денежные средства часто занимает много времени. Поэтому при расчете данного коэффициента запасы не учитываются. Традиционно в учебниках говорится, что этот коэффициент должен быть выше чем 1: 1, но опять же многие успешные компании работают, поддерживая коэффициент на более низком уровне.

На практике коэффициенты текущей и срочной ликвидности компании должны рассматриваться вместе с операционным денежным потоком компании. Устойчивый денежный поток часто компенсирует слабые показатели ликвидности.

Показатели активности

6. Оборачиваемость активов: Выручка ÷ (Долгосрочные обязательства + Общий капитал)

7. Оборачиваемость дебиторской задолженности: Дебиторская задолженность ÷ Продажи в кредит × 365 дней

8. Оборачиваемость запасов: Запасы ÷ Себестоимость реализации × 365 дней

9. Оборачиваемость кредиторской задолженности: Кредиторская задолженность ÷ Закупки (или Себестоимость реализации) × 365 дней

Коэффициенты активности служат для оценки способности организации конвертировать статьи баланса в денежные средства или продажи. Они показывают, насколько эффективно организация управляет своими активами.

Оборачиваемость активов

Отражает способность организации генерировать выручку, используя вложенный капитал. Одним из вариантов этого показателя является оборачиваемость необоротных активов: (Выручка ÷ Необоротные активы). Как правило, чем выше этот показатель, тем лучше, но при подготовке к экзаменам более высокого уровня вы будете рассматривать проблему овертрейдинга (ведение бизнеса на уровне, не поддерживаемом его капиталом). Обычно высокая оборачиваемость активов сопровождается низкой рентабельностью продаж и наоборот. У розничных продавцов, как правило, высокая оборачиваемость активов сопровождается низкой маржой: Джек Коэн, основатель Tesco, в своей работе опирался на девиз «Предлагай много, продавай дешево»!

Период оборачиваемости дебиторской задолженности

Если средняя годовая дебиторская задолженность компании составляет $20,000, а годовой объем продаж в кредит – $40,000, это означает, что в среднем 50% выручки от продаж в кредит компании остается неполученной. Если продажи в кредит распределяются равномерно в течение года, 50% задолженность эквивалентна 183 дням, что представляет средний срок оплаты счетов клиентами. ($20,000/$40,000 х 365 дней = 183 дня). С точки зрения ликвидности, чем быстрее погашается задолженность, тем лучше. Кроме того, как правило, чем больше срок оплаты счетов клиентами, тем выше уровень безнадежных долгов. Однако слишком сильное давление на клиентов с целью скорейшего получения оплаты может негативно повлиять на способность компании генерировать выручку.

Период оборачиваемости запасов

Расчет периода оборачиваемости запасов похож на расчет периода оборачиваемости дебиторской задолженности. Он оценивает, как долго запасы хранятся до их продажи. Опять же, для целей ликвидности, чем короче этот период, тем лучше, так как меньше наличных средств оказываются замороженными в запасах. Также длительные периоды хранения запасов могут привести к их устареванию. С другой стороны, слишком низкий уровень запасов может привести к остановке производства и неспособности удовлетворить запросы клиентов.

Период оборачиваемости кредиторской задолженности

И опять же, этот показатель рассчитывается аналогично показателю оборачиваемости дебиторской задолженности. Поскольку аналитикам, не связанным с организацией, часто недоступен показатель ее закупок, для приблизительной оценки закупок часто используется показатель стоимости продаж. Период оборачиваемости кредиторской задолженности показывается среднее время оплаты счетов поставщиков. Длительные периоды оплаты хороши с точки зрения ликвидности, но могут повредить отношениям с поставщиками.

Финансовый рычаг

Это показатель способности организации погашать свои долгосрочные долговые обязательства. Обычно используются два коэффициента:

10. Финансовый рычаг: Долгосрочные обязательства ÷ Собственный капитал, % (его еще иногда называют отношением заемных и собственных средств); или Долгосрочные обязательства ÷ (Долгосрочные обязательства + Собственный капитал), %.

11. Коэффициент покрытия процентов: Операционная прибыль ÷ Финансовые затраты.

Финансовый рычаг

Также известен как леверидж. Финансовый рычаг отражает пропорцию собственного и заемного капитала, используемого для финансирования предприятия. Существует много разных видов этого показателя, два наиболее часто используемых из них приведены выше. При необходимости в задании будет указано, какой из них следует использовать.

Большая доля заемного капитала увеличивает риск, поскольку оплата процентов и сумм основного долга является юридическим обязательством, которое должно быть выполнено, если компания хочет избежать финансовой несостоятельности. С другой стороны, выплата годовых дивидендов по акциям не является юридическим обязательством. Несмотря на все риски, заемный капитал привлекателен для компаний, поскольку кредиторы требуют более низкую ставку доходности, чем акционеры, из-за того, что их позиция лучше защищена. Кроме того, процентные платежи, в отличие от дивидендов по акциям, не облагаются налогом на прибыль.

Показатели финансового рычага существенно различаются в зависимости от отрасли. Компании, которым требуются большие инвестиции в материальные активы, обычно имеют высокие показатели рычага. Однако трудно сказать, какой показатель рычага следует считать слишком высоким. Большинство бухгалтеров согласны с тем, что слишком высоким можно считать показатель, когда доля заемного капитала выше, чем доля собственного.

Коэффициент покрытия процентов

Этот показатель еще иногда называют леверидж доходов. Он показывает, во сколько раз операционная прибыль компании превышает проценты к уплате. Чем выше этот показатель, тем больше вероятность того, что компания сможет выплатить проценты. Показатель выше четырех обычно считается безопасным.

Статья написана членом экзаменационного совета по управленческому учету

Источник: www.accaglobal.com

Определение и формула расчета рентабельности задействованного капитала (ROCE)

ROCE (return on capital employed) используется для анализа инвестиционной привлекательности компании и сравнения прибыльности среди конкурентов. Этот показатель также важен для оценки посильной для предприятия процентной ставки по кредитам. И хотя у него нет нормативов, инвесторы и банки предпочитают компании со стабильно растущим из года в год ROCE.

Наличие капитала – необходимое условие для успешной работы любого предприятия. Когда не хватает собственных средств, прибегают к заемным: банковские займы, кредиты, ссуды позволяют компании финансировать текущую деятельность, развиваться, расширяться и осваивать новые рынки.

Определение задействованного капитала

Задействованный капитал (ЗК) – это сумма используемых предприятием собственных средств и привлеченных на долгосрочной основе ресурсов (срок возврата более 1 года).

Формула расчета ЗК выглядит следующим образом:

ЗК = З + ДЗ + Д + ОС + ПС, где:

- ЗК – заемный капитал;

- ДЗ – дебиторская задолженность;

- Д – денежный капитал;

- ОС – основные средства;

- ПС – прочие средства.

Собственные средства формируются из:

- Уставного капитала.

- Целевого финансирования.

- Накоплений (резервные фонды, добавочный капитал, нераспределенная прибыль).

ЗК хранят и используют по-разному в зависимости от целей и потребностей. Средства могут в виде наличных находиться в кассе, лежать на банковских счетах или быть представлены в товарах. Используют ЗК для инвестирования (различают первоначально инвестируемый, дезинвестируемый или реинвестируемый).

Определение рентабельности ЗК

Рентабельность – это относительный показатель прибыльности того или иного источника капитала. Он говорит об эффективности использования ресурсов компании.

Рентабельность задействованного капитала (ROCE) – прибыль на инвестированный капитал (return on capital employed). Показатель характеризует вовлеченность задействованного капитала в коммерческую деятельность предприятия, привлекательность компании для инвестиций.

Примечание! ROCE используется для сравнения прибыльности компаний, работающих в одной сфере, их инвестиционной привлекательности, а также перспектив кредитования.

Формула

ROCE рассчитывается по формуле:

- EBIT – балансовая прибыль (прибыль до налогообложения);

- ЗК – совокупный задействованный капитал.

Полученное значение можно умножить на 100 – в этом случае получается процентное соотношение, что удобнее для восприятия. Показатели прибыли и капитала необходимо брать средние за одинаковый период времени.

Как рассчитать среднее значение EBIT:

- EBITНП – прибыль на начало периода;

- EBITКП – прибыль на конец периода.

Среднюю величину задействованного капитала находят аналогично:

- ЗКНП – задействованный капитал на начало периода;

- ЗККП – задействованный капитал на конец периода.

Как правило, показатель рассчитывают за год, но можно взять более мелкие промежутки времени, например, квартал или месяц. Для анализа можно сопоставлять полученное значение с аналогичными периодами в прошлом, чтобы проследить динамику.

Экономический смысл коэффициента

ROCE выступает в качестве ориентира целесообразности привлечения средств под определенную процентную ставку. Показатель сравнивают с процентами по кредиту. Если процент больше рентабельности, значит, предприятию не стоит рассматривать такое предложение, т. к. эффективно использовать кредитные средства не получится. Переплата станет гнетом.

А вот если ставка будет меньше ROCE, тогда имеет смысл взять кредит, поскольку компания сможет применить заемные средства с большей пользой.

При анализе ROCE используются данные не только о собственных активах, но и долговые обязательства, поэтому по нему можно сделать более точный вывод о прибыльности компании, чем по рентабельности собственных средств. Это особенно важно для предприятий с высокой интенсивностью использования капитала.

Сравнивая ROCE в динамике, можно сделать выводы, благоприятнее ли стали условия для займов под проценты, чем в прошлом сезоне, или стоит пока повременить с кредитованием. Также можно оценить, разумно ли сейчас привлекать инвестиции.

Нормативы

Для ROCE нет определенного норматива. Но одно очевидно: компания, если она планирует использовать привлеченные средства, должна поддерживать показатель рентабельности на уровень выше средней процентной ставки по кредитам. Если ROCE будет стабильно выше банковских процентов, предприятие всегда сможет выгодно воспользоваться заемным капиталом. В противном случае переплата по кредиту может сказаться на финансовой устойчивости компании, т. к. обслуживать проценты придется в ущерб основной деятельности.

Пример расчета

Рассчитаем рентабельность задействованного капитала на примере предприятия за каждый квартал 2016 и 2017 гг. Расчет представлен в таблице, которую можно скачать в Excel.

Источник: moneymakerfactory.ru

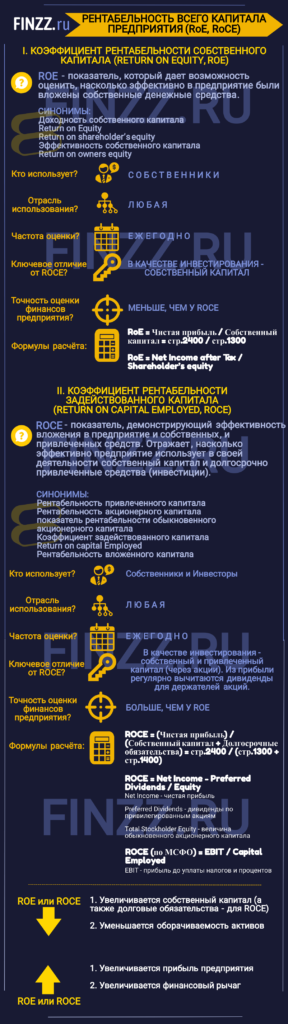

Рентабельность всего капитала предприятия (ROE, ROCE). Формула. Расчет на примере ОАО «Мечел»

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала: рентабельность собственного капитала (ROE), рентабельность задействованного капитала (ROCE).

Инфографика: Рентабельность всего капитала предприятия

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Определения коэффициентов рентабельности собственного и задействованного капитала

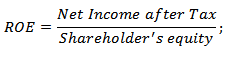

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства.

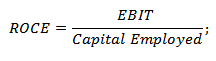

Коэффициент рентабельности задействованного капитала (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого. Схема разбора двух коэффициентов рентабельности капитала будет следующая: рассмотрим экономическую сущность коэффициентов, формулы расчета, нормативы и произведем их расчет для отечественного предприятия.

Рентабельность капитала. Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

Рентабельность всего капитала. Сравнение показателей ROE и ROCE

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

- Увеличивается собственный капитал (а также долговые обязательства для ROCE).

- Уменьшается оборачиваемость активов.

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Рентабельность капитала. Синонимы коэффициентов

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

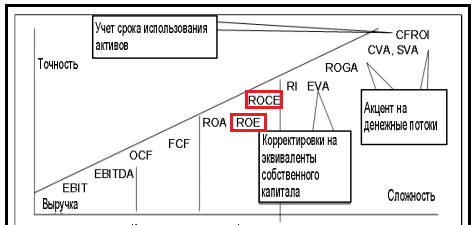

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование). Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Рентабельность капитала. Формулы расчета

Формулы расчета для рентабельности капитала.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

Коэффициент задействованного капитала = Чистая прибыль/(Собственный капитал + Долгосрочные обязательства)=

стр.2400/(стр.1300+стр.1400)

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям,

Total Stockholder Equity – величина обыкновенного акционерного капитала.

Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Видео-урок: «Рентабельность инвестированного капитала»

Рентабельность капитала. Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

| Будем рассчитывать коэффициент рентабельности собственного капитала и коэффициент рентабельности задействованного капитала для ОАО «Мечел» |

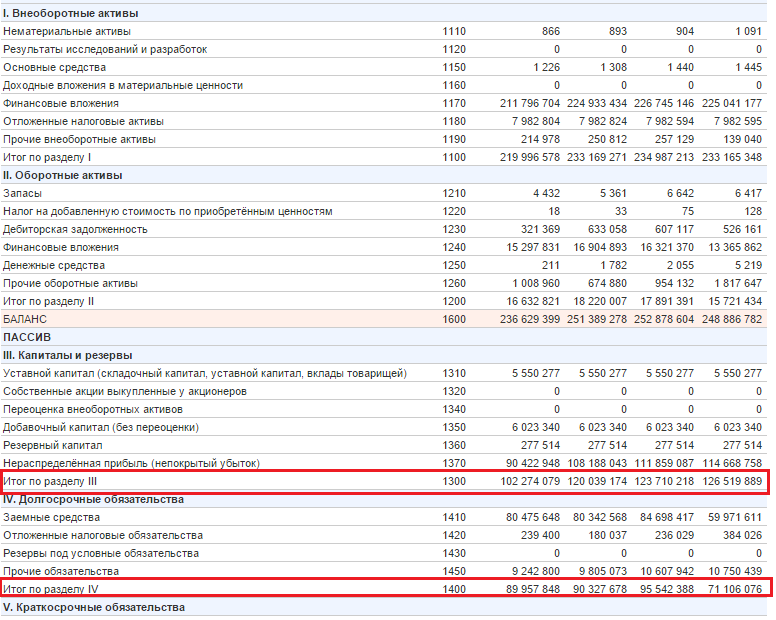

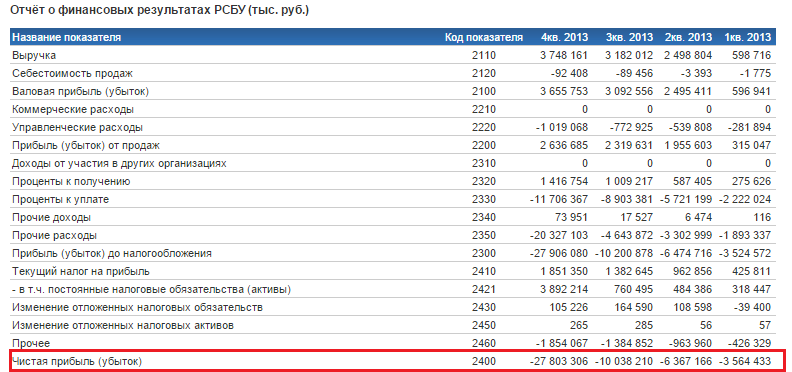

Для оценки рентабельности собственного капитала ОАО «Мечел» возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала ОАО «Мечел»

Коэффициент рентабельности собственного капитала 2013-1 = -3564433/126519889 = -0,02

Коэффициент рентабельности собственного капитала 2013-2 = -6367166/123710218 = -0,05

Коэффициент рентабельности собственного капитала 2013-3 = -10038210/120039174 = -0,08

Коэффициент рентабельности собственного капитала 2013-4 = -27803306/102274079 = -0,27

Коэффициент рентабельности задействованного капитала 2013-1 = -3564433/(126519889+71106076) = -0,01

Коэффициент рентабельности задействованного капитала 2013-2 = -6367166/(123710218+95542388) = -0,02

Коэффициент рентабельности задействованного капитала 2013-3 = -10038210/(120039174+90327678) = -0,04

Коэффициент рентабельности задействованного капитала 2013-4 = -27803306/(102274079+89957848) = -0,14

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE).

Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru