Анализ финансовых зависимостей ПАО «НК Роснефть» проводится с целью выявления сильных и слабых сторон финансового состояния компании и эффективности ведения бизнеса.

Темпы роста ПАО «НК Роснефть»

Темпы роста ресурсной базы, доходов и прибыли ПАО «НК Роснефть» показывают, насколько эффективно компания использует собственные и заёмные ресурсы. Анализ проводится по результатам завершённого года.

Как читать график При анализе ТР компании, необходимо оценить зависимость финансовых показателей относительно РБ по следующей цепочке:

= ТРприбыли >= ТРдоходов >= ТРРБ > 0,

Если цепочка нарушается в течение трёх лет подряд, то такую компанию трудно назвать успешной и развивающейся.

Активы ПАО «НК Роснефть»

График динамики активов ПАО «НК Роснефть» показывает соотношение объёмов собственного и заёмного капиталов, а так же зависимость ресурсной базы и активов от заёмных средств.

Почему Роснефть ещё дешевая. Технический анализ акций.

Динамика активов ПАО «НК Роснефть»

Как читать график Доля заёмного капитала в объёме ресурсной базы отражена закрашенной частью графика ниже красной линии. Закрашенная площадь выше линии заёмного капитала, показывает объём собственного капитала. Корреляция с красной линией говорит о силе зависимости активов компании от заёмных денег. Чем выше зависимость и чем ближе заёмный капитал к ресурсной базе, тем рискованнее бизнес компании.

Зависимости активов

Рост активов ПАО «НК Роснефть» и любой другой компании не всегда означает «хорошо», так как активы могут числиться у эмитента, а по факту находиться у контрагентов.

Зависимость активов ПАО «НК Роснефть»

Как читать график Корреляция между оборотными активами и дебиторской задолженностью указывает на «зависание» активов у партнёров. Корреляция между внеоборотными активами и финансовыми вложениями говорит о том, что компания финансово вкладывается в другие организации или их бумаги. Чем ближе линии этих пар друг к другу, тем меньше активов в распоряжении компании и тем больше их у третьих лиц.

Рентабельность активов ПАО «НК Роснефть»

Рентабельность активов ПАО «НК Роснефть» позволяет оценить насколько эффективно компания использует собственные и заёмные деньги, и сможет ли она нарастить собственный капитал, чтобы сократить, или погасить заёмный.

Рентабельность активов относительно ставки ЦБ РФ

Как читать график Рост ресурной базы должен вести компанию к росту рентабельности активов. Если это не так и рентабельность активов не растёт, или находится ниже ставки ЦБ РФ, то это указывает на неэффективное использование собственных и заёмных средств, плохую работу с контрагентами, или занижение фактических доходов компании в отчётности.

Баланс ПАО «НК Роснефть»

Сопоставить активы с другими статьями, можно по балансу ПАО «НК Роснефть» Показать/скрыть баланс

Анализ отчетности Роснефти. Часть 2

| АКТИВ | ||||||

| I. Внеоборотные активы | ||||||

| Нематериальные активы | 1110 | 31 443 734 | 42 463 967 | 44 331 957 | 44 599 532 | 23 468 759 |

| Результаты исследований и разработок | 1120 | 12 528 028 | 10 511 685 | 8 950 122 | 6 728 123 | 4 890 365 |

| Нематериальные поисковые активы | 1130 | 127 902 625 | 103 846 837 | 107 173 666 | 99 214 115 | 111 303 011 |

| Материальные поисковые активы | 1140 | 24 566 172 | 32 202 676 | 31 140 877 | 20 222 627 | 26 179 268 |

| Основные средства | 1150 | 1 449 962 137 | 1 402 928 888 | 1 325 676 684 | 1 269 210 761 | 1 186 529 970 |

| Доходные вложения в материальные ценности | 1160 | 0 | 0 | 0 | 0 | 0 |

| Финансовые вложения | 1170 | 5 761 600 336 | 5 764 322 744 | 5 833 160 665 | 6 159 574 705 | 6 003 776 788 |

| Отложенные налоговые активы | 1180 | 203 478 418 | 201 922 448 | 118 633 694 | 94 841 893 | 95 062 970 |

| Прочие внеоборотные активы | 1190 | 37 039 492 | 39 003 899 | 33 452 714 | 31 951 119 | 32 318 324 |

| Итого по разделу I | 1100 | 7 648 520 942 | 7 597 203 144 | 7 502 520 379 | 7 726 342 875 | 7 483 529 455 |

| II. Оборотные активы | ||||||

| Запасы | 1210 | 199 588 598 | 113 901 023 | 138 889 747 | 151 426 199 | 142 388 555 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 62 123 048 | 35 670 961 | 48 808 809 | 72 718 694 | 72 598 729 |

| Дебиторская задолженность | 1230 | 3 862 915 381 | 4 002 964 504 | 3 543 076 666 | 2 653 803 215 | 2 531 306 562 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 972 019 716 | 1 423 661 785 | 988 005 591 | 1 100 833 573 | 728 055 665 |

| Денежные средства и денежные эквиваленты | 1250 | 386 104 326 | 496 199 797 | 97 398 766 | 598 541 224 | 116 638 660 |

| Прочие оборотные активы | 1260 | 7 514 951 | 5 141 916 | 4 797 785 | 5 052 039 | 8 400 746 |

| Итого по разделу II | 1200 | 5 490 266 020 | 6 077 539 986 | 4 820 977 364 | 4 582 374 944 | 3 599 388 917 |

| БАЛАНС | 1600 | 13 138 786 962 | 13 674 743 130 | 12 323 497 743 | 12 308 717 819 | 11 082 918 372 |

| ПАССИВ | ||||||

| III. Капитал и резервы | ||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады) | 1310 | 105 982 | 105 982 | 105 982 | 105 982 | 105 982 |

| Собственные акции, выкупленные у акционеров | 1320 | 0 | 0 | 0 | 0 | 0 |

| Переоценка внеоборотных активов | 1340 | 3 | 3 | 3 | 5 | 5 |

| Добавочный капитал (без переоценки) | 1350 | 118 170 545 | 118 170 353 | 118 168 244 | 113 279 890 | 113 278 538 |

| Резервный капитал | 1360 | 5 299 | -125 279 | 1 394 726 | -115 057 282 | -231 743 390 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 2 444 828 674 | 2 106 458 991 | 2 142 102 123 | 2 028 141 822 | 1 802 733 923 |

| Итого по разделу III | 1300 | 2 563 110 503 | 2 224 610 050 | 2 261 771 078 | 2 026 470 417 | 1 684 375 058 |

| IV. Долгосрочные обязательства | ||||||

| Заемные средства | 1410 | 5 959 512 539 | 6 420 308 876 | 5 397 760 107 | 5 792 741 747 | 5 083 998 328 |

| Отложенные налоговые обязательства | 1420 | 126 311 414 | 120 809 294 | 106 176 347 | 91 808 512 | 91 105 397 |

| Оценочные обязательства | 1430 | 56 028 901 | 92 409 353 | 76 836 351 | 56 345 080 | 61 023 750 |

| Прочие обязательства | 1450 | 971 068 056 | 1 440 610 117 | 799 125 852 | 1 134 390 419 | 1 419 426 029 |

| Итого по разделу IV | 1400 | 7 112 920 910 | 8 074 137 640 | 6 379 898 657 | 7 075 285 758 | 6 655 553 504 |

| V. Краткосрочные обязательства | ||||||

| Заемные средства | 1510 | 693 726 019 | 787 352 521 | 946 067 618 | 817 935 056 | 860 270 860 |

| Кредиторская задолженность | 1520 | 2 709 651 902 | 2 525 807 379 | 2 699 900 722 | 2 333 146 921 | 1 785 522 679 |

| Доходы будущих периодов | 1530 | 2 960 202 | 2 894 043 | 2 865 382 | 2 740 157 | 2 651 115 |

| Оценочные обязательства | 1540 | 55 673 563 | 59 324 153 | 32 444 291 | 52 640 223 | 94 132 547 |

| Прочие обязательства | 1550 | 743 863 | 617 344 | 549 995 | 499 287 | 412 609 |

| Итого по разделу V | 1500 | 3 462 755 549 | 3 375 995 440 | 3 681 828 008 | 3 206 961 644 | 2 742 989 810 |

| БАЛАНС | 1700 | 13 138 786 962 | 13 674 743 130 | 12 323 497 743 | 12 308 717 819 | 11 082 918 372 |

Источник: fapvdo.ru

ГЛАВА 3. ВЕРТИКАЛЬНЫЙ И ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА, ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ КОМПАНИИ ПАО «РОСНЕФТЬ»

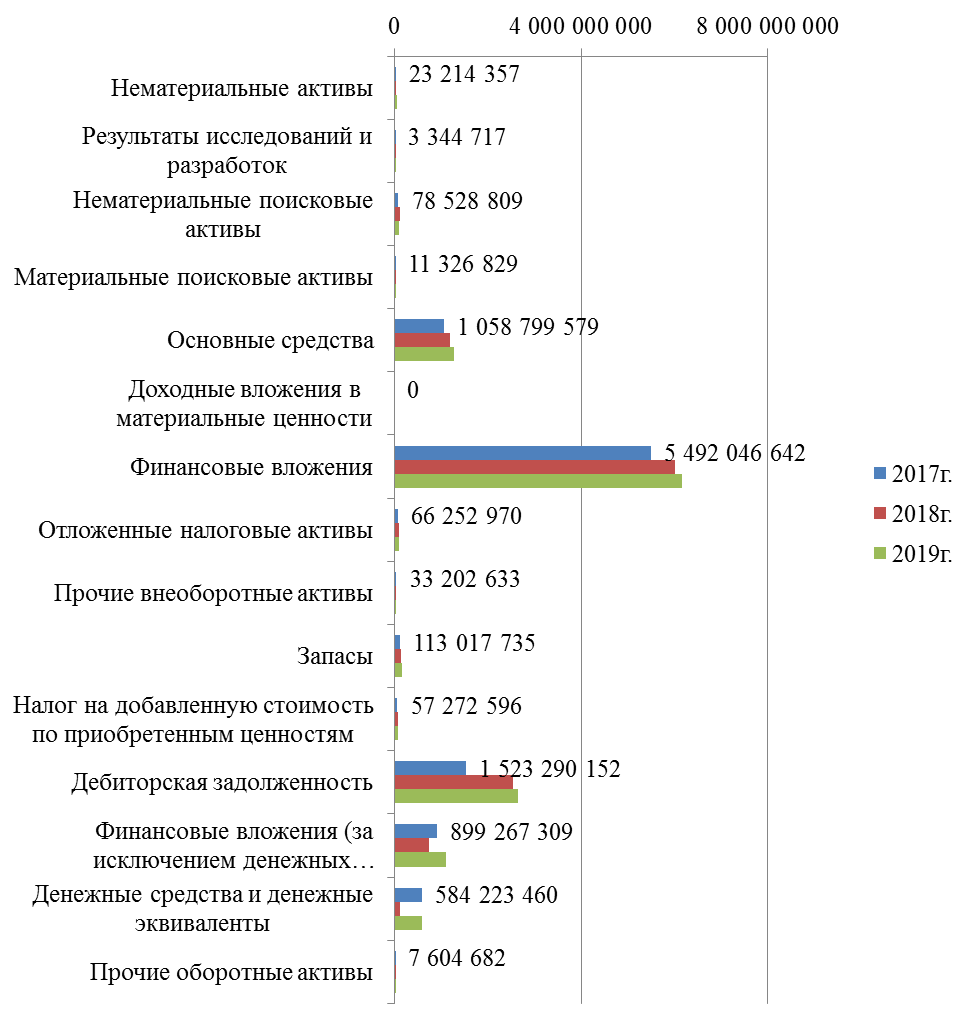

Горизонтальный и вертикальный анализ бухгалтерского баланса компании ПАО «Роснефть» за 2017-2019г.г. представлен Приложении 1, на основании которого представим структуру имущества компании на рисунке 2.

Рисунок 2 – Структура имущества компании ПАО «Роснефть» за 2017-2019г.г., тыс. руб. [31]

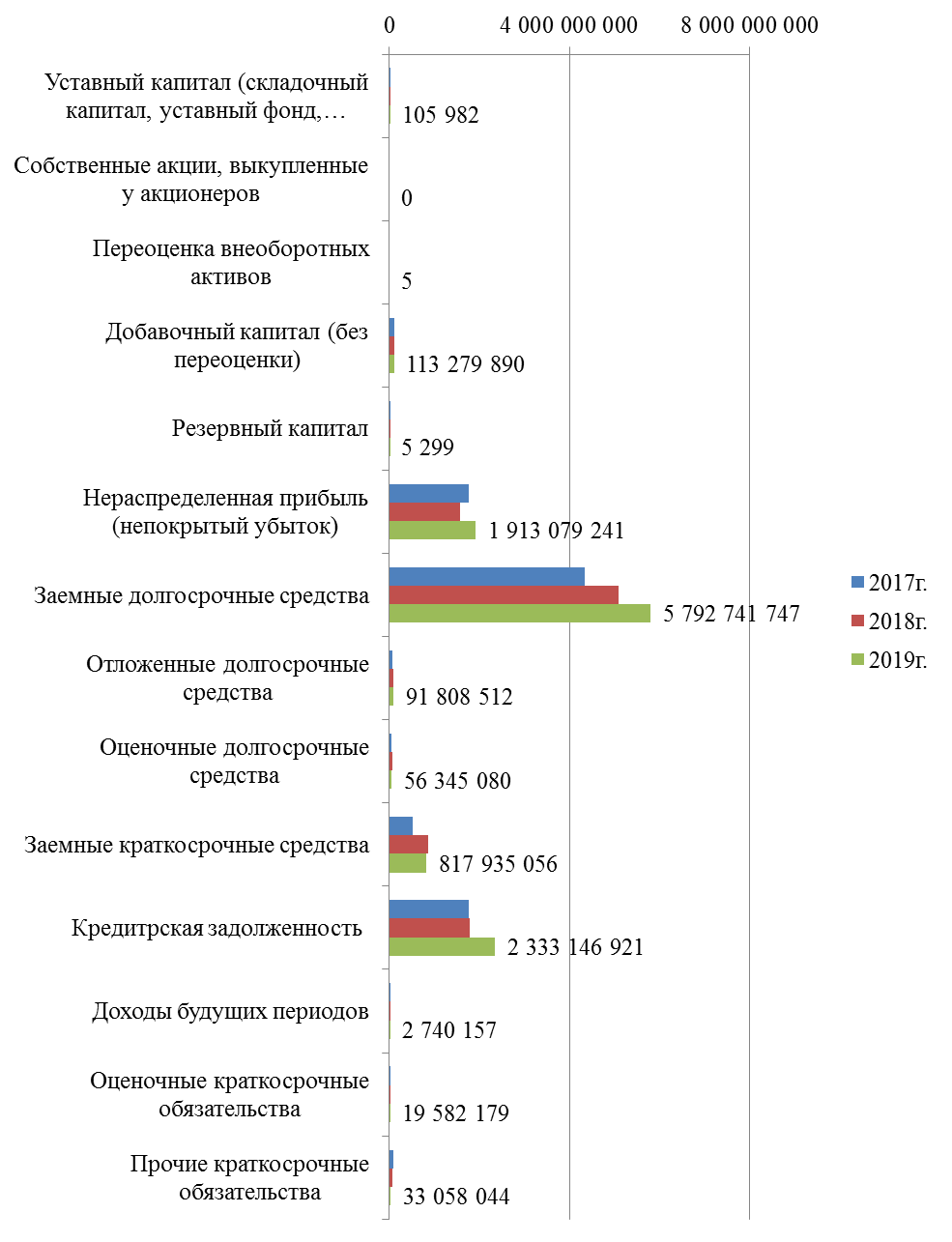

Структуру источников имущества компании ПАО «Роснефть» за 2017-2019г.г. представим на рисунке 3.

Рисунок 3 – Структура источников имущества компании ПАО «Роснефть» за 2017-2019г.г., тыс. руб. [31]

Согласно данным рисунка 2 видно, что основное имущество компании – это финансовые вложения, что в первую очередь обусловлено спецификой деятельности – нефтяная промышленность. При этом имущество компании за анализируемый период увеличилось, в особенности финансовые вложения и дебиторская задолженность.

Таким образом, компания ПАО «Роснефть» имеет в основном разрабатываемые месторождения, которые еще только расширяются, также у компании наблюдается увеличение отложенных налоговых активов, запасов, краткосрочных финансовых вложений и денежных средств.

Согласно данным рисунка 3 видно, что компания ПАО «Роснефть» имеет значительную долю заемных долгосрочных средств, которые в свою очередь вложены в финансовые вложения.

Уставный капитал компании не имеет изменений в динамике анализируемого периода, имеет место увеличение доля заемных краткосрочных средств, кредиторской задолженности, снижение прочих краткосрочных обязательств.

Таким образом, компания ПАО «Роснефть» функционирует за счет долгосрочных заемных источников и вкладывает их в развитие нефтедобывающей отрасли.

В четвертом разделе представим анализ деловой активности, платежеспособности и ликвидности компании ПАО «Роснефть».

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Роснефть анализ бухгалтерского баланса

Задачи анализа финансового состояния хозяйствующего субъекта в оценке несколько отличаются от традиционно формулируемых и включают в себя:

обоснование прогнозных значений доходов и расходов организации;

оценка реально сложившегося финансового состояния объекта оценки;

выявление скрытого или явного банкротства;

выявление резервов организации с целью установления реальных возможностей наилучшего и наиболее эффективного использования объекта оценки. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций.

Анализ отчетности. — М.: Финансы и статистика, 1995.

Информационные ограничения, которые влияют на процесс и результаты финансового анализа, состоят в следующем:

искажение бухгалтерской отчетности;

отсутствие необходимой информации;

отсутствие достаточной информационной базы для оценки результатов анализа

Анализ финансового состояния ОАО «Роснефть» проводился на основании данных бухгалтерского баланса, отчетов о финансовых результатах работы Компании и прилагающихся к ним расшифровок, за период с 2006 года по 2008 год. Целью анализа финансовой отчетности является характеристика имущественного и финансового состояния ОАО «Роснефть», результатов его деятельности за определенный период, а также выявление тенденций и перспектив развития компании. Расчет основных финансово-экономических показателей (таких как коэффициенты ликвидности, соотношение собственного и заемного капиталов, показатели рентабельности и др.) позволяет оценить относительное финансовое положение оцениваемой компании.

В первую очередь необходимо оценить общую динамику активов организации. Целью оценки общей динамики активов является сопоставление темпов прироста активов с темпами прироста финансовых результатов (таблица 2.3)

Таблица 2.3 — Сравнение динамики активов и финансовых результатов ОАО «Роснефть»

по состоянию на 30.09.2007

по состоянию на 30.09.2008

Средняя величина активов (среднеарифметическая величина активов на начало и конец года), млн. долл.

Выручка от реализации, млн. долл.

Операционная прибыль, млн. долл.

Из таблицы видно, что темпы прироста выручки от реализации и прибыли превысили темп прироста активов. Это свидетельствует о том, что рост активов обеспечил более высокий объем производства и реализации и высокие финансовые результаты.

Наиболее общим показателем, характеризующим структуру активов, является коэффициент соотношения оборотных и внеоборотных активов, который имеет приемлемое значение для предприятия нефтедобывающей отрасли (таблица 2.4). Поэтому, не вызывает опасений его снижение в отчетном периоде до 0,21.

Таблица 2.4 — Анализ структуры активов

Изменение, млн. долл.

I. Внеоборотные средства:

Долгосрочные финансовые вложения

Долгосрочные банковские кредиты выданные,

Основные средства, нетто

Гудвил (деловая репутация)

Внеоборотные отложенные налоговые активы

Прочие внеоборотные средства

Итого внеоборотные средства

II. Оборотные средства:

Денежные средства и их эквиваленты

Денежные средства с ограничением к использованию

Краткосрочные финансовые вложения

Дебиторская задолженность, за вычетом резерва

Оборотные отложенные налоговые активы

Авансы выданные и прочие оборотные средства

Активы для продажи

Итого оборотные средства

Коэффициент соотношения оборотных и внеоборотных активов

Изменения в отчетном периоде произошли за счет роста доли внеоборотных активов (их удельный вес в валюте баланса увеличился с 75% до 82%) и уменьшения доли оборотных активов (чей удельный вес снизился с 25% до 18%). Прирост внеоборотных активов в отчетном периоде составил 8 450 млн. долл., в основном за счет увеличения основных средств (5 379 млн. долл.), а также роста долгосрочных финансовых вложений на 1 712 млн. долл.

Позитивной тенденцией является сокращение суммы дебиторской задолженности (-832 млн.долл.) Также отметим положительную динамику товарно-материальных запасов.

В целом структура активов ОАО «Роснефть» не претерпела существенных изменений. Прирост оборотных и внеоборотных активов во времени обусловлен переоценкой основных фондов и высоким уровнем инфляции. Далее, проведем анализ структуры пассивов Компании (таблица 2.5).

Таблица 2.5 — Анализ структуры пассивов

Изменение, млн. долл.

I Капитал и резервы

Прочий совокупный убыток

Акции, выкупленные у акционеров

Итого капитал и резервы

II Краткосрочные обязательства:

Кредиторская задолженность и начисления

Краткосрочная задолженность по кредитам и займам

Обязательства по налогу на прибыль и прочим налогам

Обязательства по отложенным налогам

Прочие краткосрочные обязательства

Обязательства по активам для продажи

Итого краткосрочные обязательства

III Долгосрочные обязательства:

Обязательства, связанные с выбытием активов

Задолженность по долгосрочным кредитам и обязательствам

Отложенные налоговые обязательства

Прочие долгосрочные обязательства

Итого долгосрочные обязательства

В отчетном периоде существенно возросла сумма капитала и резервов (14 757 млн. долл.), причем наибольший вклад здесь внесла нераспределенная прибыль (12 646 млн. долл.) В целом, собственный капитал сохраняет высокие темпы роста (+30% за 2007 год; +18% за 9 месяцев 2008 года).

В структуре пассивов в два раза снизилась доля краткосрочных обязательств, что свидетельствует о том, что Компания расплачивается по своим обязательствам. Возросла сумма долгосрочных обязательств (6 145 млн. долл.), но, учитывая высокие темпы роста добычи, еще большие выручки, а также прибыли, скромный прирост значений по данной статье не вызывает опасений. Более того, это нормальная практика для нефтяных Компаний, находящихся в стадии агрессивного роста.

Исходя из приведенного выше анализа активов и пассивов ОАО «Роснефть» можно сделать следующие выводы:

качество баланса Компании улучшается. Растет доля собственного капитала (50% на конец третьей четверти 2008 года; 38% — на конец 2007 года; и это — с учетом того, что собственный капитал в этих двух периодах был уменьшен на выкупленные Компанией собственные акции); сократились краткосрочные обязательства;

Компания располагает очень большой ликвидностью. Если предположить, что на последнюю дату Компания реализовала бы собственные акции, висящие у нее на балансе и полученные, а также все имеющиеся в наличие денежные средства направила на погашение кредитной задолженности, то было бы погашено 58% суммарной задолженности (полностью — краткосрочные кредиты и займы, а также 16% долгосрочных кредитов). Конечно, это только потенциальная возможность, Компании полностью отдавать все денежные средства бессмысленно. Однако, то, что идет аккумулирование денежных средств, практически гарантированно выльется в погашение краткосрочных заимствований. Что опять таки, улучшит балансы Компании;

некоторое опасение вызывает снижение в структуре баланса доли оборотных активов. Но, поскольку одного — двух периодов мало, чтобы говорить о наличии сложившейся тенденции, нужно искать подтверждение, либо опровержение данного вывода в следующих разделах анализа.

Источник: studbooks.net