Расскажем, что такое прогрессивная шкала налогообложения, кого она касается и как работает.

Что такое НДФЛ и как он работает

НДФЛ — это подоходный налог. Его платят физлица с доходов, полученных в России и за ее пределами. Доходом признается экономическая выгода в денежной или натуральной форме. Например, зарплата, выигрыш в лотерею, деньги от продажи земельного участка, проценты от банковского вклада свыше 1 млн руб., подаренная квартира от дальних родственников и другие.

Работодатель является налоговым агентом и сам платит налоги за своих работников с тех доходов, которые им выплачивает. Например, он удерживает налог при выплате зарплаты и выдает ее уже за вычетом НДФЛ. Налоги от остальных доходов, которые не относятся к профессиональной деятельности работника, он уплачивает самостоятельно. Так же самостоятельно отчитываются по налогам ИП и самозанятые. Для этого нужно заполнить декларацию по форме 3-НДФЛ.

Налогоплательщиков-физлиц делят на две категории: налоговые резиденты и нерезиденты. Если человек фактически находится в России 183 календарных дня и более в течение года, то он — налоговый резидент. Кто менее 183 дней — налоговый нерезидент РФ. При расчете времени пребывания физлица на территории РФ учитываются и его краткосрочные выезды из РФ на срок менее 6 месяцев, например для лечения, обучения или по работе.

В зависимости от вида доходов закон предусматривает несколько налоговых ставок на доходы физлиц для резидентов и нерезидентов: 9, 13, 15, 30 и 35 % (ст. 224 НК РФ).

Также для них действуют разные перечни облагаемых налогом доходов. У резидентов налог удерживается с доходов от источников в РФ и за ее пределами, у нерезидентов — только с доходов, полученных на территории РФ (ст. 209 НК РФ). Резидент вправе получить налоговые вычеты по НДФЛ, а нерезидент оформить их не может (пп. 3–4 ст.

210 НК РФ).

| От продажи имущества, находившегося в собственности менее 3 лет | Доходы от продажи имущества, находившегося в собственности более 3 лет |

| От сдачи имущества в аренду | Доходы, полученные в порядке наследования |

| Доходы от источников за пределами РФ, например дивиденды или проценты, выплаченные иностранной организацией, страховые выплаты от иностранной организации (ст. 208 НК РФ) | Доходы по договору дарения от члена семьи или близкого родственника (ст. 14 СК РФ) |

| Доходы в виде выигрышей | Полный список — ст. 217 НК РФ |

| Полный список — ст. 211–215 НК РФ |

Что поменялось в 2021 году в НДФЛ

С 1 января 2021 года закон ввел прогрессивную шкалу налогообложения доходов физлиц. До этого ставка не зависела от величины дохода. Вот главные изменения:

- Теперь доходы резидентов и нерезидентов РФ попадают под налогообложение по прогрессивной шкале (ст. 210 НК РФ).

- Если сумма доходов за налоговый период не превышает 5 млн руб., она облагается по ставке 13 %, а к той части доходов, которая превышает 5 млн руб., применяется ставка 15 %.

- Изменился порядок уплаты НДФЛ. По доходам от трудовой деятельности налоговый агент уплачивает налог в бюджет отдельными платежными поручениями: по ставке 13 % и по ставке 15 %.

- По доходам в виде процентов по вкладам или остаткам на счетах в банках на территории РФ налог будет удерживаться налоговым органом.

Каких доходов коснется новая ставка налога

Если совокупная налоговая база по определенным доходам превысит 5 млн руб., то к доходу в пределах 5 млн руб. будет применяться налоговая ставка 13 %, а в отношении суммы сверх этого порога — 15 %.

Закон ввел новое понятие — совокупность налоговых баз. Это те доходы, что будут учитываться при расчете повышенной ставки. Для резидентов в совокупность налоговых баз входят следующие доходы:

1) основная налоговая база: зарплата и вознаграждение за выполненную работу, оказанную услугу, вознаграждение директоров, доходы от сдачи в аренду и другие доходы (п. 1 ст. 224 НК РФ);

2) от долевого участия, в том числе по дивидендам иностранной организации, которые признаны в налоговой декларации;

3) от выигрышей в азартные игры или лотереи;

4) по операциям с ценными бумагами и с производными финансовыми инструментами, в том числе по тем, которые учитываются на ИИС;

5) по операциям РЕПО, объектом которых являются ценные бумаги;

6) по операциям займа ценных бумаг;

7) полученные участниками инвестиционного товарищества;

8) в виде сумм прибыли контролируемой иностранной компании.

Для нерезидентов в расчет по прогрессивной шкале попадут доходы:

1) от некоторых видов трудовой деятельности (п. 3 ст. 224 НК РФ);

2) в виде процентов по вкладам в банках, которые находятся на территории РФ;

3) от продажи недвижимого имущества или долей в нем, а также доходы в виде подарков недвижимого имущества от любых лиц;

Как рассчитывается налог по прогрессивной ставке

Прогрессивная ставка будет применяться только к той части дохода, которая превышает установленный порог в 5 млн руб. То есть с 2021 года к доходам придется применять две ставки налога: 13 и 15 %. Вот как это выглядит:

доход ≤ 5 млн руб. → доход × 13 %;

доход > 5 млн руб. → 5 млн руб. × 13 % + (доход – 5 млн руб.) × 15 %.

Чем выше доход, тем выше будет дополнительный платеж. Повышенная ставка НДФЛ будет применяться к доходам, полученным с 1 января 2021 года, то есть в отношении доходов налогоплательщиков, полученных в 2020 году, налоговые ставки остаются прежними. Если налоговая база за 2021 год будет меньше 5 млн руб., то ставка остается 13 %.

Например, зарплата генерального директора компании в 2021 году — 500 000 руб. в месяц. Его годовой доход составит 6 млн руб., из которого сумма 5 млн руб. будет облагаться по ставке 13 %, а к доходу сверх этой суммы будет применяться прогрессивная ставка 15 %.

НДФЛ → 5 000 000 × 13 % = 650 000 руб.

НДФЛ → 1 000 000 × 15 % = 150 000 руб.

Кто и как платит налоги по новой ставке

В отношении доходов в виде заработной платы все обязанности по уплате налогов с применением прогрессивной ставки возложены на работодателя, который выступает налоговым агентом. Он должен перечислить налог не позднее чем на следующий день после выплаты зарплаты (п. 6 ст. 226 НК РФ).

По итогу календарного года все выплаченные доходы и уплаченные налоги работодатель направляет в налоговую. ФНС проверяет совокупность налоговых баз по всем налоговым агентам, если работодателей несколько, а также по доходам, задекларированным налогоплательщиком самостоятельно, и проверяет НДФЛ по прогрессивной ставке.

В случаях когда НДФЛ не оплачен полностью, налоговая отправляет по почте уведомление с суммой к доплате, оно доступно и в личном кабинете на сайте ФНС. Оплатить остаток налога нужно до 1 декабря следующего года.

Налогоплательщик самостоятельно уплачивает остаток налога из уведомления ФНС в следующих случаях:

- если работодатель не может уплатить сумму налога и соответствующие сведения были переданы в ФНС;

- если банком переданы в налоговую сведения о процентных доходах по вкладам налогоплательщика с суммы свыше 1 млн руб.;

- если работодатель или налогоплательщик недоплатили всю сумму налога.

Налогоплательщик обязан самостоятельно рассчитать и уплатить НДФЛ в случае, если налог не удерживается налоговыми агентами, например с выигрыша спортивной ставки или дохода от контролируемой иностранной компании.

Доходы, не облагаемые по прогрессивной ставке НДФЛ

Прогрессивная ставка налога не применяется к нерегулярным доходам:

- от продажи имущества, например земельного участка, гаража, квартиры;

- в виде подаренного имущества, например доли в недвижимости, машины, денег;

- в виде страховых выплат по договорам страхования и пенсионного обеспечения.

Например, при продаже земельного участка с домом за 8 млн руб. или получение в дар от родителей квартиры за 10 млн руб. прогрессивная ставка налога для резидентов не применяется.

Что запомнить

- Прогрессивная ставка НДФЛ в 15 % применяется с 1 января 2021 года только к части дохода, которая превышает 5 млн руб.

- Заполнять декларацию о доходах по зарплате самостоятельно не требуется. Работодатель, как налоговый агент, сам отчисляет НДФЛ за работника.

- Доплатить налог после полученного уведомления ФНС нужно до 1 декабря следующего года.

Источник: www.raiffeisen-media.ru

НДФЛ 15% процентов. Прогрессивная шкала.

Основная налоговая база. Совокупность налоговых баз

Ставки НДФЛ с 01.01.2021. Прогрессивная шкала налогообложения

Согласно статье 224 НК РФ (в ред. Федерального закона от 23.11.2020 № 372 — ФЗ) с 01.01.2021 изменяется основная ставка НДФЛ, она составит 13%, пока совокупность налоговых баз не превысит 5 000 000 рублей. После превышения этой налоговой базы, сумма налога составит 650 000 рублей (5 000 000 х 13%) + 15% от разницы между фактической налоговой базой и 5 млн. рублей.

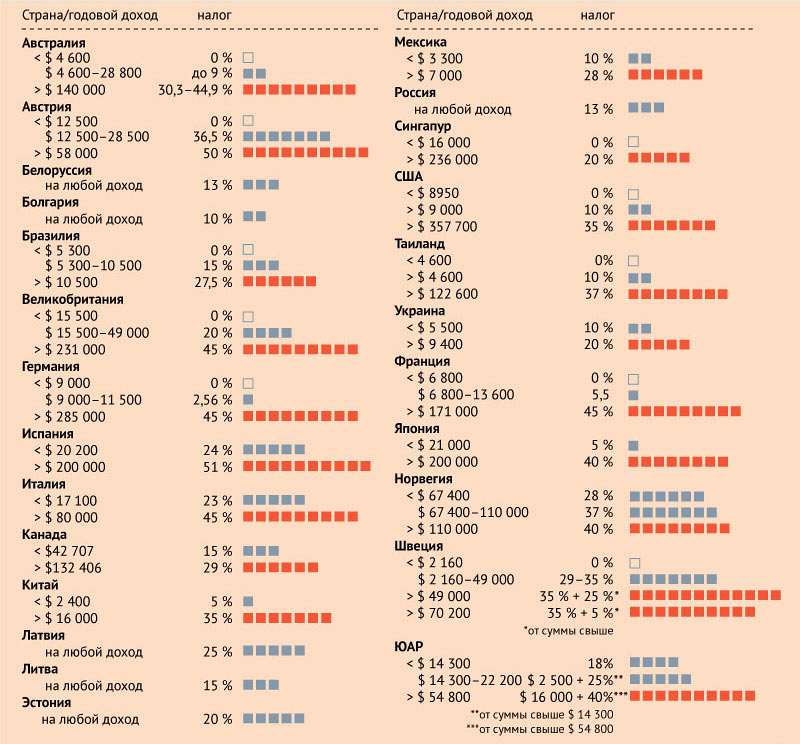

Примечание: на мой взгляд, это пародия на прогрессивную шкалу налогообложения (во многих странах шкала является многоступенчатой, а в некоторых — достигает на максимуме ставки налога 70%), т.к. слуг народа получающих зарплату по 1 млн. в день приравняли к обычным работникам, добившихся такого дохода благодаря своим выдающимся данным. В связи с чем интересно будет наблюдать за прохождением законопроекта № 1126364-7, которым предложена следующая шкала:

| Группа 1 | до 204 тыс. руб. включительно | 0% |

| Группа 2 | от 204 тыс. руб. до 5 млн руб. | 13% с суммы, превышающей 204 тыс. руб. |

| Группа 3 | От 5 000 001 руб. до 10 млн руб. | 623,5 тыс. руб. + 15% с суммы, превышающей 5 млн руб. |

| Группа 4 | От 10 000 001 руб. до 100 млн руб. | 1 373,5 тыс. руб.+ 25% с суммы, превышающей 10 млн руб. |

| Группа 5 | От 100 000 001 руб. и выше | 23 873,5 тыс. руб.+ 35% с суммы, превышающей 100 млн. руб. |

Для налоговых резидентов РФ, предусмотрены следующие особенности:

- доходы от продажи имущества (кроме ценных бумаг) и долей в нем, стоимость имущества, полученного по дарению, а также страховые выплаты и выплаты по пенсионному обеспечению будут облагаться по 13% независимо от величины полученных средств (пп. «б» п. 10 ст. 1 проекта);

- для любых выигрышей и призов в рекламных конкурсах, играх и мероприятиях сохраняется ставка 35%;

- останутся прежними и специальные положения для процентов по облигациям с ипотечным покрытием (ставка 9%), для доходов по ценным бумагам российских организаций (ставка 30%).

Основная налоговая база и совокупность налоговых баз

Вводятся понятия «основная налоговая база» и «совокупность налоговых баз». Пороговое значение и прогрессивную ставку НДФЛ будут применять в отношении совокупности баз.

Для налоговых резидентов РФ основная налоговая база состоит доходов по которым применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 НК (подпункт 9 пункта 2 1 статьи 210 НК РФ).

Для налоговых резидентов РФ совокупность налоговых баз состоит из следующих доходов (пункт 2 1 статьи 210 НК РФ):

- от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

- в виде выигрышей участников азартных игр и лотерей;

- по операциям с ценными бумагами и производными фининструментами;

- по операциям РЕПО, предметом которых являются ценные бумаги;

- по операциям займа ценных бумаг;

- по операциям с ценными бумагами и производными фининструментами, которые учитываются на индивидуальном инвестиционном счете;

- полученные участниками инвестиционного товарищества;

- в виде сумм прибыли контролируемой иностранной компании;

- иных доходов, по которым применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 НК (к примеру, заработная плата).

Каждую из этих налоговых баз нужно рассчитывать отдельно.

Налоговые вычеты по НДФЛ

По общему правилу (пункт 3 статьи 210 НК в новой редакции) стандартные, социальные, имущественные, инвестиционные, профессиональные и другие вычеты применяют только к основной базе. Однако возможны исключения. Так, доходы по операциям с ценными бумагами и производными фининструментами можно уменьшить на положительный финансовый результат от реализации обращающихся ценных бумаг и на вычеты при переносе на будущее убытков.

Другой особенностью для стандартных, социальных вычетов и имущественных вычетов на покупку жилья и проценты по ипотеке являются случаи, когда их не могут учесть при расчете основной базы. На неучтенные суммы таких вычетов можно уменьшить облагаемые доходы от продажи имущества, стоимость подаренного имущества либо страховые выплаты, выплаты по пенсионному обеспечению за этот же год (п. 6 ст. 210 НК РФ).

Порядок уплаты налога по прогрессивной ставке

Налоговый агент удерживает НДФЛ при выплате дохода физлицу и, как и прежде, перечисляет его в бюджет по месту своего учета (месту жительства) или по месту нахождения обособленного подразделения. При этом будет иметь значение, превышает или нет сумма налога, рассчитанная нарастающим итогом с начала налогового периода, порог в 650 000 рублей.

Если на момент уплаты НДФЛ в бюджет порог не превышен, то налоговый агент перечисляет сумму без особенностей. А если налог оказался больше, то следует отдельно уплатить:

- налог в части, которая меньше или равна 650 тыс. руб.;

- налог, сумма которого превышает 650 тыс. руб. и который относится к части базы свыше 5 млн руб.

По остальным ставкам налоговый агент рассчитывает и перечисляет налог без особенностей.

Для новых правил перечисления НДФЛ введены новые КБК.

В 2021 и 2022 годах новая прогрессивная ставка НДФЛ будет применяться к каждой налоговой базе отдельно.

Кроме того, предусмотрено: если налоговый агент ошибется с расчетом налога по комбинированной ставке (650 000 руб. + 15% с превышения 5 млн руб. доходов), то за I квартал 2021 года его не будут штрафовать и начислять пени. Для этого налоговый агент должен самостоятельно перечислить в бюджет недостающие суммы до 1 июля следующего года.

Статья написана и размещена 19 ноября 2020 года. Дополнена —

При подготовке статьи использованы материалы СПС «Консультант Плюс».

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Полезные ссылки по теме «НДФЛ 15%. Прогрессивная шкала.

Основная налоговая база. Совокупность налоговых баз»

Налоговая декларация

- Полный перечень (список) лиц, которые обязаны подать налоговую декларацию

- Образец заполнения налоговой декларации 3-НДФЛ за 2022 год:

- титульный лист, разделы 1, 2

- доходы от источников в РФ (Приложение 1);

- расчет имущественного налогового вычета по расходам на покупку недвижимого имущества (Приложение 7)

- расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

- расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

- расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Налоги

- ЕНВД

- Земельный налог

- Налог на доходы физических лиц (НДФЛ)

- Доходы не подлежащие налогообложению

- Кто такие налоговые резиденты и нерезиденты

- Продажа квартиры налоговым нерезидентом РФ

- Порядок исчисления и уплаты НДФЛ при продаже доли в уставном капитале ООО, акций ОАО, ценных бумаг

- НДФЛ с выплат по решению суда

- Налог при продаже валюты и с доходов на Forex

- Как уменьшить НДФЛ при покупке и продаже автомобиля

- Как уменьшить НДФЛ при продаже и покупке жилья

- Порядок уплаты НДФЛ если работник в командировке за границей

Налоговые вычеты

- Имущественные налоговые вычеты

- Как получить имущественный вычет при покупке жилья в кредит

- Как получить вычет при улучшении жилищных условий

- Когда можно получить вычет в размере 2 000 000 рублей при покупке команты или доли квартиры.

- Вправе ли неработающий пенсионер получить имущественный налоговый вычет в связи с приобретением квартиры?

- Перечень лекарственных средств, по которым предоставляется социальный налоговый вычет

- Перечень дорогостоящих видов лечения, по которым предоставляется социальный налоговый вычет (утв. Постановлением Правительства РФ от 19.03.2001 № 201)

Налоговая ответственность за:

- непредставление документов

- непредоставление налоговой отчетности;

- неполной уплаты налогов;

Источник: yuridicheskaya-konsultaciya.ru

О прогрессивной ставке 15 % по НДФЛ

Прошу дать разъяснение касательно применения прогрессивной ставки НДФЛ в размере 15% в 2021 году в случае продажи доли в уставном капитале Общества участником -физическим лицом:

Вопрос 1. Применяется ли ставка 15% только для обложения дохода полученного в виде заработной платы или облагается весь совокупный доход физического лица, включая доход, полученный от продажи доли ООО;

Вопрос 2. Применяется ли прогрессивная ставка только с превышения определенного размера доходов (5 000 млн.) либо при превышении размера облагается весь полученный доход по ставке 15%.

На сегодняшний текст Законопроекта Федерального закона № 1022669-7 [1] принят государственной думой в первом чтении. Анализ норм произведен исходя из текста законопроекта, принятого государственной думой в первом чтении [2] .

Проектом Федерального закона № 1022669-7 в статье 224 пункт 1 изложен в следующей редакции:

«… 10) в статье 224:

а) пункт 1 изложить в следующей редакции:

«1. Налоговая ставка устанавливается в следующих размерах:

13 процентов — если сумма налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса, за налоговый период составляет менее 5 миллионов рублей или равна 5 миллионам рублей (абзац второй);

650 тысяч рублей [3] и 15 процентов суммы налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса, превышающей 5 миллионов рублей, — если сумма налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса, за налоговый период составляет более 5 миллионов рублей(абзац третий).

Налоговая ставка, установленная настоящим пунктом, подлежит применению в отношении совокупности всех доходов физического лица — налогового резидента Российской Федерации, подлежащих налогообложению, за исключением доходов, облагаемых по иной налоговой ставке в соответствии с настоящей статьей.»…».

Таким образом, налоговая ставка 15 % применяется с суммы налоговых баз, указанных в пункте 2.1 статьи 210 НК РФ,превышающей за налоговый период 5 миллионов рублей. Налоговые ставки установленные пунктом 1 статьи 224 НК РФ применяются в отношении совокупности всех доходов физического лица, являющего налоговым резидентом РФ, за исключением если иная ставка не предусмотрена статьей 224 НК РФ.

В отношении дохода физического лица – налогового резидента РФ в виде заработной платы и от продажи доли ООО иной ставки статьей 224 НК РФ не предусмотрено [4] . Таким образом, такие доходы облагаются по ставкам, установленным пунктом 1 статьи 224 НК РФ.

В статью 225 НК РФ, регулирующую порядок исчисления налога, Проектом Федерального закона № 1022669-7 внесены, в частности, следующие изменения:

«…11) в статье 225:

а) пункт 1 изложить в следующей редакции:

«1. Сумма налога при применении налоговой ставки, установленной п унктом 1 статьи 224 настоящего Кодекса, исчисляется в следующем порядке:

если сумма налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса, за налоговый период составляет менее 5 миллионов рублей или равна 5 миллионам рублей — как соответствующая налоговой ставке, установленной абзацем вторым пункта 1 статьи 224 настоящего Кодекса, процентная доля указанной суммы налоговых баз;

если сумма налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса, за налоговый период составляет более 5 миллионов рублей — как сумма 650 тысяч рублей и величины, равной адвалорной налоговой ставке, установленной абзацем третьим пункта 1 статьи 224 настоящего Кодекса, процентной доли уменьшенной на 5 миллионов рублей суммы налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса.»..».

Исходя из изложенного, также можно сделать вывод, что ставка 15 % применяется к сумме налоговых баз, указанных в пункте 2.1 статьи 210 НК РФ, превышающей 5 миллионов рублей.

Проектом Федерального закона № 1022669-7 статью 210 НК РФ дополнили, в частности пунктом 2.1 и 3 следующего содержания:

а) абзац второй пункта 2 признать утратившим силу;

б) дополнить пунктами 2.1, 2.2 и 2.3 следующего содержания:

«2.1.Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы , каждая из которых определяется в отношении доходов физических лиц — налоговых резидентов Российской Федерации отдельно :

налоговая база по доходам от долевого участия;

налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;

налоговая база по операциям РЕПО, объектом которых являются ценные бумаги;

налоговая база по операциям займа ценными бумагами;

налоговая база по доходам, полученным участниками инвестиционного товарищества;

налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете;

налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании;

налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе — основная налоговая база) …

…»3. Основная налоговая база определяется как денежное выражение доходов,подлежащих налогообложению и учитываемых при определении указанной налоговой базы, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 настоящего Кодекса (за исключением налоговых вычетов, указанных в пунктах 2.3 и 6 настоящей статьи ), с учетом особенностей, установленных настоящей главой. Если иное не установлено настоящей статьей, в отношении налоговых баз, не относящихся к основной налоговой базе, налоговые вычеты, предусмотренные статьями 218 — 221 настоящего Кодекса, не применяются.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению и учитываемых при определении основной налоговой базы за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. При этом на следующий налоговый период разница между суммой налоговых вычетов и суммой доходов не переносится, если иное не предусмотрено настоящей главой.

У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, при отсутствии в налоговом периоде доходов, подлежащих налогообложению и учитываемых при определении основной налоговой базы, разница между суммой налоговых вычетов и суммой доходов, учитываемых при определении основной налоговой базы, может переноситься на предшествующие налоговые периоды в порядке, предусмотренном настоящей главой.»…»

Таким образом, в сумме налоговых баз для применения ставки 13 % или 15 %, установленной пунктом 1 статьи 224 НК РФ, учитывается в том числе основная база, в которую включены иные доходы не перечисленные пунктом 2.1 статьи 210 НК РФ. К таким иным доходам относятся, в том числе доходы в виде заработной платы и доходы от продажи доли ООО физического лица, являющегося налоговым резидентом РФ.

Обращаем Ваше внимание, что в силу пункта 17.2 статьи 217 НК РФ не подлежат налогообложению НДФЛ доходы, получаемые от реализации долей участия в уставном капитале российских организаций, при условии, что на дату реализации таких долей участия они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет.

С учетом изложенного, в случае если доход от реализации доли ООО не подлежит налогообложению НДФЛ на основании пункта 17.2 статьи 217 НК РФ, то такой доход не участвует при формировании основной налоговой базы.

Коллегия Налоговых Консультантов, 06 ноября 2020 года

[1] «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части налогообложения доходов физических лиц, превышающих 5 миллионов рублей за налоговый период»

[2] Обращаем Ваше внимание, что окончательная версия закона до его вступления может быть изменена.

[3] Данная сумма рассчитана как 5 000 000*13/100 = 650 000 руб.

[4] Статьей 224 НК РФ иные налоговые ставкиустановлены:

— в отношении доходов физических лиц–налоговых резидентов РФ от продажи недвижимого имущества и (или) доли (долей) в нем, а также доходам в виде объекта недвижимого имущества, полученного в порядке дарения. Установлена ставка 13 % (пункт 1.1 статьи 224 НК РФ);

— в отношении отдельныхдоходов физических лиц, не являющимися налоговыми резидентами РФ, ставка устанавливается пунктами 3и 3.1 статьи 224 НК РФ;

— в отношении отдельных видов доходов, предусмотренных пунктом 2 статьи 224 НК РФ (ставка 35%), пунктом 5 статьи 224 НК РФ (ставка 9%) и пунктом 6 статьи 224 НК РФ (ставка 30%).

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Источник: www.mosnalogi.ru