Общехозяйственные расходы (ОР) – это затраты, не связанные с основной деятельностью компании и процессом производства, но необходимые для обслуживания и управления предприятия в целом. Иными словами, это управленческие расходы организации. Для учета таких расходов предусмотрен счет 26. Наш материал поможет ознакомиться с составом затрат, отражаемых на этом счете, примерами бухгалтерских проводок, способами распределения общехозяйственных расходов.

Счет 26 «Общехозяйственные расходы» служит для обобщения сведений об управленческих расходах организации. Имеются в виду расходы, не связанные непосредственно с процессом производства. Примерами таких затрат являются расходы на финансирование деятельности функциональных служб организации:

- экономического отдела;

- бухгалтерии;

- отдела продаж;

- отдела технического снабжения;

- безопасности;

- дирекции;

- секретариата и других.

Счет 26 «Общехозяйственные расходы» является активным. По дебету счета собираются все расходы, связанные с обслуживанием и управлением предприятия в целом. В конце месяца с кредита их сумма списывается и распределяется, причем вся. Поэтому остатка на этом счете в конце месяца нет. В балансе он не показывается.

Счет 40 «Выпуск продукции (работ, услуг)» | Бухучет для начинающих | Бухгалтерские счета

Какие затраты включать в состав общехозяйственных расходов, зависит от характера деятельности компании, отрасли, в которой она работает, а также правил, определенных в учетной политике.

Основные статьи затрат, входящих в состав ОР:

- фонд оплаты труда (ФОТ) управленческого персонала, то есть директората, бухгалтерии, канцелярии, секретариата;

- страховые взносы, начисленные на ФОТ аппарата управления организации;

- амортизация по ОС и НМА, используемым исключительно для административно-хозяйственных нужд;

- затраты на ремонт непроизводственных ОС;

- аренда непроизводственных помещений;

- информационные и консультационные услуги;

- материалы, приобретенные для управленческих целей;

- представительские расходы;

- переподготовка кадров;

- услуги охранных компаний;

- затраты, связанные с подбором персонала;

- ПО;

- услуги связи и Интернета;

- командировочные расходы.

Учет ОР ведется по дебету счета 26. Счет не имеет остатка, поэтому в конце месяца ОР полностью списываются на счет 90 «Продажи».

Таким образом, в течение месяца по дебету счета накапливаются суммы с кредита счетов 02, 60, 76, 70, 69. В конце месяца суммы списываются на счет 90.

Если деятельность организации с процессом производства не связана, например, компания занимается агентированием, экспедированием, счет 26 можно использовать в качестве основного, то есть именно на нем отражать все расходы, а затем списывать их на счет 90.

А вот торговым компаниям применять счет 26 не стоит, поскольку свои затраты они должны отражать на счете 44.

Операции по учету общехозяйственных расходов бюджетного учета отражаются по счету 109 80 согласно плану счетов, утвержденному Приказом Минфина РФ от 01.12.2010 № 157н. Это те же административно-управленческие расходы – зарплата и начисленные на нее страховые взносы управленческого персонала, командировочные расходы, затраты на услуги связи, коммунальные платежи.

Как закрыть 26 счет в 1С. Управленческие затраты на счете 26 в 1С 8.3 Бухгалтерия

Произведенные за месяц общехозяйственные расходы учреждения относятся на счет 109 60, а в части нераспределяемых расходов — на счет 401 20.

В стоимость незавершенного производства ОР не включаются.

Аналитика ведется в многографной карточке по форме 0504054, утвержденной Приказом Минфина РФ от 30.03.2015 № 52н, по видам производимой готовой продукции, выполняемых работ, услуг по видам расходов (п. 139 инструкции к плану счетов приказа № 157н).

Обычно ОР сразу списывают в расходы текущего периода. В себестоимость их не включают (п. 18 ФСБУ 5/2019). Этот метод называется директ-костинг, или метод сокращенной себестоимости. В этом случае расходы списываются в качестве условно-постоянных в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж».

Дело в том, что начиная с 2021 года вместо прежнего ПБУ 5/01 применяется ФСБУ 5/2019. Благодаря новому стандарту, теперь в состав незавершенного производства и готовой продукции ОР не включаются. Это событие положило конец возможности формирования полной себестоимости. Таким образом, единственно возможным вариантом учета ОР стал директ-хостинг. Списание общехозяйственных расходов на себестоимость продаж по такому методу сопровождается проводкой: Дебет 90 Кредит 26.

Пример формирования себестоимости продукции по способу директ-костинга.

Допустим, в течение месяца со склада в цех № 1 отпущены материалы для производства:

- изделия «А» — на сумму 325 тыс. рублей;

- изделия «Б» — на сумму 100 тыс. рублей.

На начало месяца остатка НЗП и готовой продукции не было.

За месяц произведено 50 изделий «А» и 45 изделий «Б».

Остаток НЗП на конец месяца составил:

- изделий «А» — 15 штук на сумму 150 тыс. рублей;

- изделий «Б» — 5 штук на сумму 20 тыс. рублей.

На последнюю дату месяца начислены:

- амортизация производственного оборудования по цеху № 1 – 55 тыс. рублей;

- зарплата и страховые взносы работникам цеха № 1 – 220 675,68 рубля;

- общепроизводственные расходы – 383 783,80 рубля;

- общехозяйственные расходы – 170 тыс. рублей.

Внутрицеховые косвенные расходы распределяются пропорционально нормативной себестоимости продукции. Нормативная себестоимость изделия «А» — 10 тыс. рублей, изделия «Б» — 4 тыс. рублей.

Общепроизводственные распределяются по подразделениям пропорционально стоимости ОС, доля производства цеха № 1 – 0,25.

1. Рассчитываем величину общепроизводственных и ОР, приходящихся на цех № 1. При этом ОР не распределяем, так как используем метод директ-костинга.

Сумма общепроизводственных расходов, приходящихся на цех № 1, – 95 945,95 рублей (383 783,80 руб. x 0,25)

2. Рассчитываем коэффициент распределения косвенных расходов по изделиям.

Коэффициент распределения

Нормативная стоимость (руб.)

3. Распределяем косвенные затраты по изделиям.

Продукция

Итого косвенных затрат (руб.)

4. Рассчитываем общую сумму затрат и себестоимость выпуска по изделиям.

Всего затрат за месяц (руб.)

(Д сч. 20),

Себестоимость выпущенной продукции (руб.)

5. Рассчитываем себестоимость единицы продукции.

Себестоимость единицы (руб.)

4

Примеры бухгалтерских проводок по счету 26.

Содержание операции

Кредит счета

Аналитический учет по счету 26 ведется:

- по каждой статье затрат;

- местам возникновения расходов.

В зависимости от видов общехозяйственных расходов аналитический учет можно организовать по следующим направлениям.

1. Зарплата руководителю компании и его заместителям, главбуху и работникам бухгалтерии, руководителю и работникам кадровой службы, техническому персоналу.

2. Обязательные страховые взносы, начисленные на заработную плату управленческого персонала.

3. Вознаграждения в пользу лиц, управляющих компанией (членам совета директоров, генеральному директору, членам ревизионной комиссии).

4. Расходы на эксплуатацию непроизводственных активов организации:

- стоимость ремонта ОС;

- арендная плата за офисные помещения и транспортные средства.

5. Расходы на приобретение и обновление ПО.

6. Затраты на хозинвентарь.

7. Амортизация:

8. Услуги, связанные с ведением деятельности компании в целом:

- информационные;

- консультационные;

- юридические;

- бухгалтерские;

- нотариальные;

- почтовые;

- услуги связи и другие.

9. Расходы на безопасность:

- установка противопожарного оборудования;

- охрана зданий и помещений;

- установка и эксплуатация сигнализации.

Источник: www.v2b.ru

Счет 26 в бухгалтерском учете

Счет 26 в бухгалтерском учете предприятия собирает затраты по общехозяйственным нуждам. Закрытие сч. 26 в связи с введением ФСБУ 5/2019 имеет свои особенности, которые также зависят от вида деятельности компании.

Расходы, учитываемые на сч. 26

Сч. 26 утвержден Приказом Минфина РФ № 94н от 31.10.2000 , носит название «Общехозяйственные расходы».

На сч. 26 учитывают издержки компании, не связанные напрямую с производственным процессом, например:

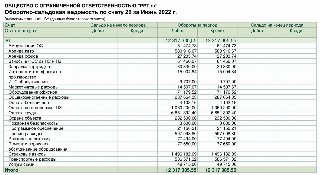

Для примера — оборотно-сальдовая ведомость по сч. 26 за июнь 2022 года ООО «PPT.ru», в которой оборот счета 26 за период показывает сумму произведенных общехозяйственных расходов (12 317 305,55 рублей).

Аналитические данные ведутся в разрезе статей затрат (амортизация, аренда, заправка картриджа, оплата труда, охрана и т. д.). Сальдо на начало и конец периода по сч. 26 отсутствует. По дебету в оборотах за период собирают затраты со счетов учета производственных запасов, расчетов с работниками по заработной плате и т. д., кредит 26 счета показывает сумму, которая была отнесена на управленческие издержки производственного предприятия.

Проводки по сч. 26

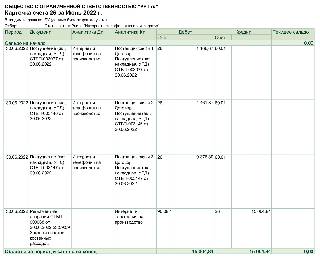

Рассмотрим на примере: за июнь 2022 года ООО «PPT.ru» оказали услуги связи три поставщика, затраты составили 15 004,84 руб., в конце месяца программа провела регламентную операцию и закрыла счет косвенных затрат (проводка Дт 90 Кт 26 означает отнесение на себестоимость продаж, например, на сч. 90.08 «Управленческие расходы», метод директ-костинг).

Вот что означает проводка Дт 26 Кт 10 — отпуск материалов на общехозяйственные нужды, например, замена распределительной коробки в офисном помещении. Со сч. 10 бухгалтер спишет распределительную коробку.

Данная проводка Дт 26 Кт 02 означает отражение амортизации в издержках (например, амортизация дорогостоящего принтера, который числится в основных средствах, но прямо не относится к затратам производства, менеджеры предприятия печатают на нем документы покупателям).

Если часть нужд вспомогательного хозяйства связаны с общехозяйственным обслуживанием, то используйте проводку Дт 26 Кт 23 (сч. 23 «Вспомогательное производство»). Оно обеспечивает бесперебойную работу основного производства (например, ремонтные, транспортные, складские хозяйства и т. д.).

На вопрос, что означает проводка Дт 26 Кт 51, ответим: такая операция невозможна. Сч. 51 корреспондирует со счетами расчетов с покупателями, поставщиками, финансовыми вложениями, кредитами и займами, прочими расходами и доходами и т. д. Правильно сначала отнести расходы, например, на сч. 60 и уже после списать на сч. 26 (Дт 26 Кт 60).

Закрытие сч. 26

Ответим на вопрос на какой счет закрывается 26 счет в конце месяца: зависит от вида деятельности компании.

Расходы, которые не связаны с производством продукции, в себестоимость производства не включаются. Это правило действует с 2021 года с введением ФСБУ 5/2019 «Запасы». В п. 26 ФСБУ 5/2019 прописано, что не включается в себестоимость: среди перечня — управленческие расходы (за исключением случае, когда они непосредственно связаны с производством продукции). С 2021 года на счете 26 учитывают только управленческие затраты, поэтому они по итогам месяца закрываются в дебет сч. 90.08.

Но особенности учета на сч. 26 имеются. Если организация осуществляет деятельность, не связанную с производственным процессом (комиссионеры, брокеры, дилеры и т. д.) и не использует в учете сч. 20, затраты собираются на сч. 26 и впоследствии списываются на себестоимость (сч.

90.02).

Используйте проводки по закрытию 26 счета вручную: Дт 90.08 Кт 26 — если ваша деятельность связана с производством, а на сч. 26 вы собираете общехозяйственные затраты; Дт 90.02 Кт 26 — если оказываете услуги непроизводственного характера (аренда, комиссия и т. д.).

2022-07-07 08:51:56

Обобщу: характеристика счета 26 — собирайте расходы, связанные с арендой, обслуживанием офисной техники, оплату труда управленческого персонала, а также страховые взносы, сервисное обслуживание, амортизацию основных средств непроизводственного назначения и т. д. Все, что не относится к прочим расходам предприятия и к производству. Для торговой деятельности используйте сч. 44.

Источник: ppt.ru

26 счет бухгалтерского учета для чайников: проводки. 26 счет бухгалтерского учета — это.

Статья рассказывает о назначении и основах методологии использования 26 счета бухгалтерского учета. Она поможет разобраться в типовых проводках с использованием 26 счета.

Счета бухгалтерского учета

Все бухгалтерские счета, используемые российскими организациями, представлены в стандартном Плане счетов. Этот документ утверждается Постановлением Минфина РФ. Его использование обязательно для всех субъектов, осуществляющих экономическую деятельность на территории страны (за исключением кредитных и государственных бюджетных организаций).

К Плану счетов для единства принципов его использования Минфин прилагает инструкцию. Бухгалтерские счета подразделяются на несколько основных групп (разделы плана счетов). Каждая из групп используется для обобщения информации об определенной категории хозяйственных операций, осуществляемых фирмой в рамках бизнес-процесса. Например, есть группа счетов, которая предназначена для регистрации информации о производственных запасах (сырье, материалы, запасные части и т.д.) или о затратах на производство.

Общехозяйственные расходы

В каждой компании протекает множество процессов параллельно производству, при этом они влияют на него косвенно. Такими могут быть непосредственное осуществление бухгалтерского учета, покупка кресла для директора, ремонт здания, в котором заседает правление предприятия и т.п. Расходы на обеспечение данных процессов и аналогичных называются общехозяйственными.

26 счет бухгалтерского учета — это счет, на котором аккумулируется информация о затратах для нужд управления, не связанных непосредственно с производством. В рекомендациях по использованию плана счетов изложен не закрытый перечень таких расходов.

Классификация бухгалтерских счетов

Бухгалтерские счета разделены на три основные группы: активные, пассивные и активно-пассивные. Для того, чтобы понять, 26 счет бухгалтерского учета — это активный или пассивный, необходимо дать определение этим понятиям.

Активные счета предназначены для учета имущества компании (активов), пассивные счета используются для сбора информации об источниках поступления (финансирования) активов. Активно-пассивные — это счета для учета обязательств (долгов) компании и результатов ее деятельности. Любой счет бухгалтерского учета схематично можно изобразить в виде таблицы.

| 26 «Общехозяйственные расходы» | |||||

| Дебет | Кредит | ||||

| Сальдо на начало | 0,00 | Сальдо на начало | — | ||

| Дата | Сумма операции | Дата | Сумма операции | ||

| Итого по дебету (дебетовый оборот) | 0,00 | Итого по кредиту (кредитовый оборот) | 0,00 | ||

| Сальдо на конец | 0,00 | Сальдо на конец | — | ||

В таблице «Схема бухгалтерского счета» представлен активный счет. У него не может быть кредитового сальдо (отрицательного результата). Пассивный счет не может иметь дебетовое сальдо. А активно-пассивный счет может иметь как дебетовое, так и кредитовое сальдо.

Общехозяйственные расходы, на первый взгляд, мы не может отнести к имуществу или к источникам его образования. Дело в том, что расходы, собранные на 26 счете после окончания отчетного периода (календарный месяц), включаются в состав себестоимости готовой продукции, которая является активом компании. Таким образом, 26 счет бухгалтерского учета — это активный счет.

Бухгалтерские проводки по дебету 26 счета

Любая хозяйственная операция в бухгалтерском учете отражается по дебету одного и кредиту другого счета. Проводкой у бухгалтеров принято называть запись о каком-либо факте в деятельности компании. Для каждого счета есть перечень типовых (наиболее часто встречающихся) проводок. Для наглядности информация об основных проводках с использованием 26 счета представлена в таблице ниже.

| Дебет | Кредит | Содержание операции |

| 26 | 02 | Начислена амортизация основных средств, не используемых в производстве |

| 05 | Начислена амортизация НМА | |

| 10 | Использование материалов для общехозяйственных нужд | |

| 21 | Использованы полуфабрикаты, выпущенные собственным производством доя общехозяйственных нужд | |

| 23 | Включены в состав общехозяйственных расходов затраты вспомогательного производства | |

| 29 | Включены в состав общехозяйственных расходов затраты на обслуживание производств | |

| 43 | Использование готовой продукции для общехозяйственных нужд | |

| 60 | Отражена задолженность перед поставщиком услуг, оказанных для общехозяйственных нужд | |

| 68 | Начислены налоги и сборы, включаемые в состав затрат на производство | |

| 69 | Начислены взносы в ФСС и ПФР на заработную плату сотрудников, выполняющих общехозяйственную работу | |

| 70 | Начислена зарплата работникам, выполняющим общехозяйственную работу | |

| 71 | Отражены суммы общехозяйственных расходов, произведенных подотчетными лицами | |

| 76 | Отражена задолженность разных кредиторов за услуги, оказанных для общехозяйственных нужд | |

| 94 | Списана сумма недостач на общехозяйственные расходы, в доаустимых приделах естественной убыли | |

| 96 | Создан резерв по общехозяйственным расходам | |

| 97 | Включены в состав общехозяйственных затрат расходы будущих периодов |

Бухгалтерские проводки по кредиту 26 счета

| 08 | 26 | Приняты к учету общехозяйственные расходы в качестве затрат на капитальное строительство |

| 20 | Списаны общехозяйственные затраты в производственные расходы | |

| 23 | Списаны общехозяйственные затраты в общепроизводственные расходы | |

| 28 | Общехозяйственные расходы включены в состав затрат по исправлению брака | |

| 29 | Общехозяйственные расходы включены в состав общепроизводственных затрат | |

| 76 | Списаны потери по страховым случаям | |

| 86 | Списаны средства целевого финансирования | |

| 90 | Списана сумма управленческих затрат | |

| 97 | Включены в состав затрат по освоению новой продукции общехозяйственные расходы | |

| 99 | Включены в состав чрезвычайных затрат общехозяйственные расходы |

Аналитический учет общехозяйственных расходов

Одной из важнейших задач бухгалтерского учета является сбор информации о хозяйственной деятельности и предоставление ее подразделениям компании, которые заняты анализом таких данных и выработкой координационных решений, направленных на совершенствование и повышение результативности бизнес-процесса. Цель решения этой задачи — организовать методологию учета таким образом, чтобы используемые данные были наиболее корректными и полными.

Для большей информативности данных существует такое направление, как аналитический учет. Система такого учета позволяет группировать информацию по признакам, которые наиболее подходят для конкретного вектора коммерческой деятельности.

26 счет бухгалтерского учета — это счет, который предполагает группировку данных по статьям затрат. Ими могут быть материальные или транспортные расходы, расходы на оплату труда и пр. Признаки классификации затрат на 26 счете каждая компания определяет для себя самостоятельно.

Общехозяйственные и общепроизводственные расходы

Специалисты в области бухгалтерского учета могут легко провести грань между понятиями общепроизводственные и общехозяйственные расходы, однако для обывателя они могут показаться схожими или даже равнозначными.

Специалисты в области бухгалтерского учета могут легко провести грань между понятиями общепроизводственные и общехозяйственные расходы, однако для обывателя они могут показаться схожими или даже равнозначными.

Для сбора информации о таких расходах применяется счет 25 и 26 в бухгалтерском учете.

Общехозяйственными называют расходы, которые являются общими для каждого из подразделений компании. А общепроизводственными будут расходы, которые принадлежат только производственному звену предприятия. К примеру, заработная плата юридического отдела компании является общехозяйственными расходами, а заработную плату сотрудников механического цеха, осуществляющих обслуживание производственного оборудования, основного и вспомогательного производств, необходимо отнести к общепроизводственным расходам.

Практика использования 26 счета

Итак, вы прочли очень краткий экскурс «26 счет бухгалтерского учета для чайников». Представленная информация является лишь небольшой частью тех знаний, которые необходимы для безошибочного применения 26 счета на практике. Для того чтобы закрепить знания, приведу несколько практических примеров.

26 счет бухгалтерского учета — это, например, такая корреспонденция:

- Д26 /К60. Оказаны услуги сторонней организацией по ремонту помещения коммерческого отдела.

- Д26/ К10. Отражено использование канцтоваров офисными сотрудниками.

- Д26/ К69. Начислены взносы в ПФР и ФСС на заработную плату сотрудников отдела закупа и пр.

Источник: businessman.ru