Счет 50 в бухгалтерском учете является активным. На нем отражаются перемещения наличности в кассе организации: поступление по дебету и выдача по кредиту.

- Характеристика счета 50

- Документальное подтверждение операций по счету 50

- Примеры проводок по счету 50

- Карточка счета 50

- Оборотно-сальдовая ведомость по счету 50

Характеристика счета 50

Все организации обязаны отражать операции, осуществляемые с наличными денежными средствами. Не имеет значения, кто является контрагентом — физическое лицо или предприятие. Закон для всех действует одинаково. Для учета наличных финансов используется счет 50 — Касса. Здесь отражаются такие операции, как:

- выдача заработной платы работникам;

- возврат средств покупателю;

- выдача наличности под отчет для хознужд организации;

- денежные поступления (например, плата за товар, материалы или услуги);

- процедура инкассации и пр.

Доступ к наличным средствам, а также проведению операций с ними имеет только бухгалтер-кассир (или заменяющее лицо).

Бухгалтерский учет. Счет 50 «Касса»: проводки, типовые примеры

По дебету счета 50 собирается информация о приеме наличности, а по кредиту — о выдаче из кассы. К счету 50 в бухгалтерском учете можно открыть несколько субсчетов, которые закреплены в Плане счетов (приказ Министерства финансов от 31.10.2000 № 94н).

В основном организации используют субсчет 50.1 (50.01 — в специализированных бухгалтерских программах) бухучета под названием «Касса организации».

Документальное подтверждение операций по счету 50

Каждая операция по перемещению денежных средств в кассе должна сопровождаться оформлением документации (при выдаче денег — расходно-кассовым ордером (РКО) по форме КО-2, при получении — приходно-кассовым ордером (ПКО) по форме КО-1). Эти документы являются основой для заполнения кассовой книги.

В РКО в обязательном порядке прописываются данные получателя средств и выданная сумма. Получатель должен расписаться и поставить дату предоставления ему определенной суммы. ПКО разделен на две части: одна остается в бухгалтерии, а вторая выдается на руки лицу, которое вносит наличность в кассу. На квитанции должны быть подпись кассира и штамп компании.

Таким образом, характеристика счета 50 включает основные проводки по нему, документальное подтверждение и цель его применения.

Примеры проводок по счету 50

Рассмотрим основные проводки по бухсчету 50.

- Дт 50 Кт 90 — поступление наличности от продажи в розницу;

- Дт 50 Кт 51 (52, 55) — поступление денежных средств с расчетного счета;

- Дт 50 Кт 60 — возврат наличности, которая была выдана ранее поставщику в качестве аванса;

- Дт 50 Кт 62 — покупатель оплатил товар, работу или услугу наличными;

- Дт 50 Кт 66 (67) — получен заем наличными;

- Дт 50 Кт 71 — возврат долга от подотчетного лица в кассу;

- Дт 50 Кт 73 — возмещение ущерба виновным лицом;

- Дт 50 Кт 75 — учредитель внес вклад наличными;

- Дт 70 Кт 50 — выдача работникам заработной платы из кассы;

- Дт 71 Кт 50 — наличные выданы подотчетному лицу;

- Дт 66 (67) Кт 50 — погашение займа или процентов по нему наличными и др.

Проводки по счету 50 применяются согласно приказу Минфина № 94н.

Карточка счета 50

Карточка счета — это один из базовых отчетов, которые можно сформировать в программе «1С». С ее помощью создается регистр, где отражается движение средств по выбранному бухсчету в разбивке по проводкам. Также есть возможность группировки карточки по дням и месяцам. Отчет показывает сальдо средств на начало и конец выбранного периода.

Для того чтобы открыть карточку счета 50, в программе нужно зайти во вкладку «Отчеты», где будет находиться нужный регистр. В настройках отчета задаются начальные данные:

- номер счета (50);

- период;

- указание сформировать регистр по дням.

После щелчка мышкой два раза по интересующей позиции (материалу, поставщику и др.) система даст доступ к просмотру и редактированию документа, на основе которого была проведена операция.

Оборотно-сальдовая ведомость по счету 50

Отчет «Оборотно-сальдовая ведомость» является учетным регистром, содержащим информацию о средствах в кассе на начало и конец периода, а также об обороте между дебетом и кредитом за период. В подобных отчетах фиксируются, накапливаются и обобщаются сведения из первичных документов учета (согласно закону от 06.12.2011 № 402).

Оборотно-сальдовая ведомость — это наиболее востребованный регистр бухучета, в котором информация группируется следующим образом:

- остаток на начало периода (Дт/Кт);

- обороты за период (Дт/Кт);

- остаток (сальдо) на конец периода (Дт/Кт).

Оборотно-сальдовая ведомость по счету 50 обычно приводится в таком виде:

Остаток на начало периода

Обороты за период

Остаток на конец периода

Источник: nsovetnik.ru

Счет 50-3 — Денежные документы

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Примеры счета 50-3 — Денежные документы

| Принята к учету полученная от поставщика топливная карта | Дт 50-3 Кт 60 Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) |  |

| оприходованы проездные билеты для работников | Дт 50-3 Кт 60 Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) |

|

| приобретены у автотранспортного предприятия проездные талоны | Дт 50-3 Кт 60 Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) | |

| Оприходование в кассу денежных документов, приобретенных за наличный расчет | Дт 50-3 Кт 71 Счет 71 — Расчеты с подотчетными лицами (Активно-пассивные) |

|

| приняты к учету почтовые марки | Дт 50-3 Кт 71 Счет 71 — Расчеты с подотчетными лицами (Активно-пассивные) |

|

| Оприходование в кассу денежных документов, приобретенных в безналичном порядке (оплаченных с расчетного счета) | Дт 50-3 Кт 76 Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Приобретение денежных документов (путевок, транспортных билетов и др.) | Дт 50-3 Кт 50-1 Счет 50-1 — Касса организации (Активные) , 51 Счет 51 — Расчетные счета (Активные) | |

| излишки по денежным документам | Дт 50-3 Кт 91-1 Счет 91-1 — Прочие доходы (Активно-пассивные) | |

| Отражение выдачи проездных документов работнику организации, направляемому в командировку | Дт 71 Счет 71 — Расчеты с подотчетными лицами (Активно-пассивные) Кт 50-3 | |

| выдан денежный документ из кассы подотчет работнику | Дт 71 Счет 71 — Расчеты с подотчетными лицами (Активно-пассивные) Кт 50-3 |

|

| Выдача путевок работникам организации за полную стоимость или с частичной оплатой (в части денежных средств, внесенных работником) | Дт 73 Счет 73 — Расчеты с персоналом по прочим операциям (Активно-пассивные) Кт 50-3 | |

| Выдача путевок за счет чистой прибыли | Дт 84 Счет 84 — Нераспределенная прибыль (непокрытый убыток) (Активно-пассивные) Кт 50-3 | |

| Списана фактическая себестоимость (с НДС) использованных (израсходованных) почтовых марок, марок госпошлины, вексельных марок, других аналогичных денежных документов, выданных работникам организации | Дт 26 Счет 26 — Общехозяйственные расходы (Активные) Кт 50-3 |

|

Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт. Спасибо Вам за сотрудничество

О счете 50-3 мы пишем также в этих статьях

26. 07. 2016, Buhscheta.ru Бухгалтерский учет приобретения путевок на санаторно-курортное лечение. Подробнее

19. 02. 2013, Buhscheta.ru Учет денежных средств в кассе — Порядок введения счета №50, нормативная база, обзор счета 50. Подробнее

Другие счета финансовых групп 50

- 50 — Касса

- 50-1 — Касса организации

- 50-2 — Операционная касса

- 50-3 — Денежные документы

Со счетом ’50-3′ связаны следующие тесты по бухучету

Бухгалтерский учет приобретения путевок на санаторно-курортное лечение, 12 примеров Бухгалтерский учет приобретения путевок на санаторно-курортное лечение, 12 примеров |

После регистрации » Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерский учёт продажи товаров в розничной торговле, 6 примеров |

После регистрации » Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по учету командировочных расходов, 10 примеров |

После регистрации » Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

Источник: www.buhscheta.ru

Счет 50, 51. Учет наличных и безналичных денежных средств на предприятии. Проводки

![]()

Содержание

- Учет наличных денежных средств на счет 50 — «Касса»

- Документальное оформление кассовых операций

- Видео-урок. Бухгалтерский счет 50 «Касса»: субсчета, проводки, примеры

- Проводки по счету 50

- Учет безналичных денежных средств на счет 51 — «Расчетный счет»

- Видео-урок. Счет 51 в бухгалтерском учете: проводки, примеры

- Типовые проводки по счету 51

- Коротко о счете 51 в инфографике

В этой статьи разберем, как ведется бухгалтерский учет кассовых операций (наличных денег) и безналичных денежных средств на предприятии, а для этого рассмотрим два счета: 50 Касса и 51 Расчетный счет. Первый предназначен для учета наличных денег, второй — для учета безналичных денег. Проводки по кассовым операциям и по движению безналичных денег вы найдете ниже.

Учет наличных денежных средств на счет 50 — «Касса»

Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

Документальное оформление кассовых операций

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы — расходным кассовым ордером форма КО-2.

Анализ 50 счета показывает, что счет 50 — активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение — по кредиту.

Операции с наличными денежными средствами обязательно предусматривают применение ККМ, за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в этой статье.

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня. При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более пяти рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Нормативные документы кассовых операций: (нажмите для раскрытия)

- Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утверждено Банком России 12.10.2011 №373П — это основной документ, регламентирующий кассовые операции.

- Положение по применению ККМ №745 1993г (ред. 08.08.2003г.)

- Указание банка России от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами между юридическими лицами». На настоящий момент предельная величина наличных расчетов между юридическими лицами ограничено величиной 100 тыс. руб.

Видео-урок. Бухгалтерский счет 50 «Касса»: субсчета, проводки, примеры

В данном видео-уроке эксперт сайта, главный бухгалтер Наталья Васильевна Гандева объясняет бухгалтерский счет 50 «Касса», рассматриваются типовые проводки по учету и субсчета. Для просмотра нажмите на видео ниже.

Слайды и презентацию вы можете скачать по ссылке.

Проводки по счету 50

| Дебет | Кредит | Название операции |

| 50 | 51 | Снятие денег с расчетного счета |

| 50 | 62 | Получение оплаты от покупателя наличными в кассу |

| 50 | 75 | Внесение взноса в уставный капитал учредителем наличными средствами |

| 60 | 50 | Оплата поставщику наличными деньгами |

| 70 | 50 | Выплата заработной платы работникам |

Указанные бухгалтерские проводки по учету кассовых операций — это наиболее распространенные типовые варианты, полные список проводок вы найдете в Плане счетов (скачать список счетов, с которыми корреспондирует счет 50).

Учет безналичных денежных средств на счет 51 — «Расчетный счет»

Все безналичные расчеты могут осуществляться при наличии расчетного счета. Открывается он в кредитной организации, иначе называемой, банк. Как открыть расчетный счет и какие документы при этом необходимо предоставить, читайте в этой статье.

Для учета движения безналичных денежных средств организации предназначен 51 счет бухгалтерского учета.

Активный он или пассивный?

Анализ счета 51 доказывает, что он является активным, на нем ведется учет активов предприятия (безналичных денег), он всегда имеет дебетовое сальдо. Дебет 51 счета предназначен для отражения поступления безналичных денежных средств (увеличение актива), по кредиту счета 51 — списание безналичных денег (уменьшение актива).

В настоящее время организации разрешено иметь несколько расчетных счетов. Бухгалтерский счет 51 (скачать список счетов, с которыми корреспондирует 51 счет) может быть разбит на несколько аналитических, на каждом из которых будет вестись учет по каждому отдельному расчетному счету предприятия.

Первичным документом, подтверждающим факт списания и поступления безналичных денежных средств, является выписка из банка, которая содержит информацию обо всех поступивших и списанных суммах с расчетного счета организации.

Списание денежных средств происходит на основании платежного поручения, которое составляется в 2-х экземплярах и относится в банк, на одном из экземпляре ставится отметка банка о том, что поручение принято, и возвращается обратно. При внесении денег из кассы на расчетный счет оформляется объявление на взнос наличными.

Видео-урок. Счет 51 в бухгалтерском учете: проводки, примеры

В данном видео уроке подробно раскрывается счет 51 бухгалтерского учета. Рассматриваются ключевые проводки и практические примеры по отражению операций.

Типовые проводки по счету 51

| Дебет | Кредит | Название операции |

| 51 | 62 | Поступление оплаты или аванса от покупателя |

| 51 | 50 | Взнос наличными в банк из кассы предприятия |

| 75 | Взнос в Уставный капитал безналичными средствами | |

| 51 | 66 (67) | Получение краткосрочного (долгосрочного) кредита |

| 60 | 51 | Оплата поставщику по безналичному расчету |

| 50 | 51 | Снятие денег со счета |

| 75 | 51 | Выплата дивидендов по безналичному расчету |

| 66 (67) | 51 | Возврат кредита (займа) |

Подведем итог:

Организация для взаиморасчетов может использовать как наличные деньги, так и безналичные. Для учета первых используется касса, для учета вторых — расчетный счет. Каждая операция по учету денежных средств в обязательном порядке оформляется первичным документов, а в бухгалтерском учету отражается соответствующая проводка.

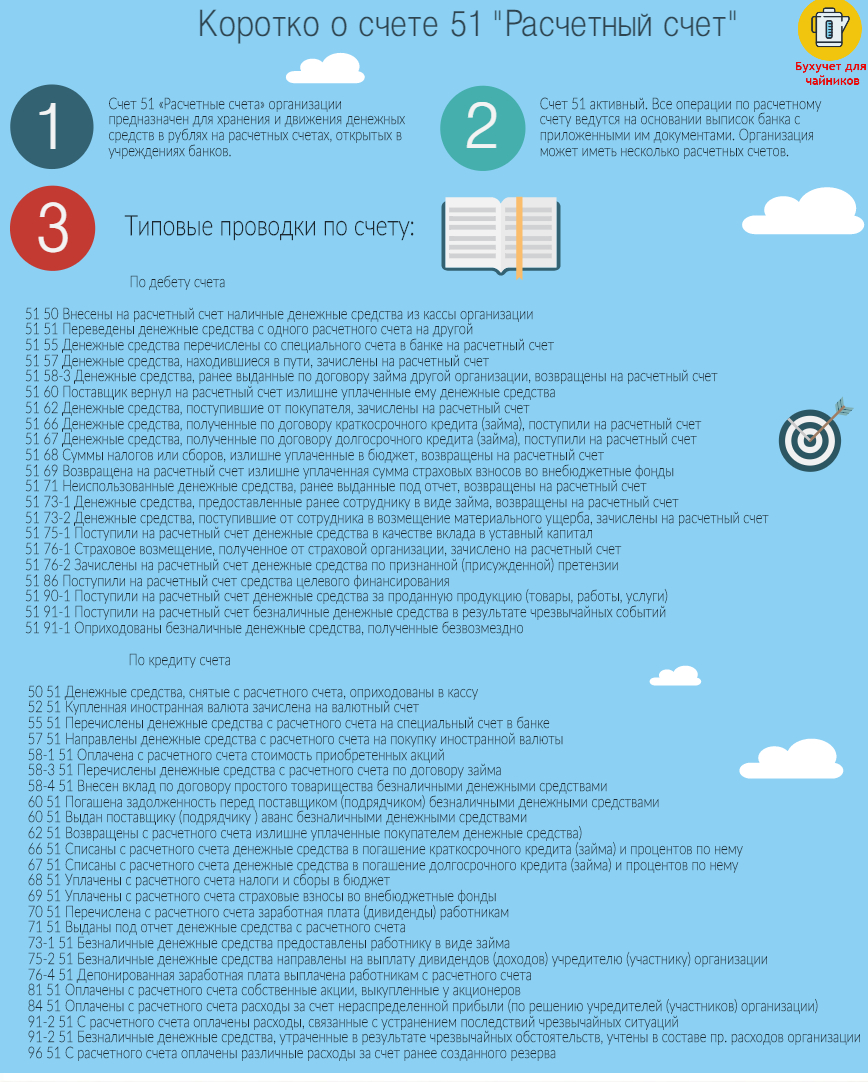

Коротко о счете 51 в инфографике

На рисунке ниже представлена все ключевая информация о счете 51 и о его проводках в инфографике.

Все типовые проводки по счету 51 «Расчетный счет»

Далее мы еще не один раз столкнемся с этими счетами и будем более подробно смотреть особенности учета на счетах 50 и 51.

Источник: online-buhuchet.ru