Кассой называется не только аппарат для выдачи чеков, но и все записи движения наличности. Для ведения подобных операций предприятия используют счет 50 в бухгалтерском учете.

При этом, все налоговые агенты обязаны соблюдать кассовую дисциплину. Она содержит свод правил, нормирующих учет наличных денежных средств, отражающий их движение и хранение.

Перечень основных документов для работы с наличностью

Следует запомнить, что любая операция по сч. 50 происходит с документальным сопровождением. Каждое действие, связанное с наличностью, подтверждается первичными документами. Такие бланки называются кассовыми, они имеют утвержденную форму и правила заполнения.

Основных всего пять:

- ПКО или ордер приходный выписывается при поступлении любой суммы наличности. Его задача – подтвердить поступление денег в кассу предприятия. Форма КО-1 содержит все необходимые реквизиты – номер, дату выписки, сумму, основание поступления средств.

- РКО или ордер расходный оформляется на выдачу денежных средств из кассы. Форма КО-2 также имеет стандартные реквизиты для заполнения – дата, номер, сумма. Дополнительно в отдельной графе указываются данные паспорта получателя.

- Кассовая книга. В книге делается запись по каждому ордеру, как приходному, так и расходному. Если в какой-либо день операции не производились, то записей не будет. Форма КО-4 ведется на основании заполненных первичных кассовых документов. Индивидуальные предприниматели имеют право не вести кассовую книгу.

- Ведомость расчетно-платежная. Этот документ составляется при выдаче зарплаты сотрудникам организации. На полную сумму ведомости оформляется один РКО. Основные реквизиты – период выдачи зарплаты, дата и номер, данные на работников, сумма начислений, удержаний и к выплате.

- Журнал кассовых документов. В нем ведется учет всех выписанных ордеров. Форма КО-3 заполняется на любом предприятии.

Первые три документа считаются наиболее обязательными. Они оформляются постоянно, при проведении любой операции с наличностью.

Как в 1С отразить движение наличных денежных средств между кассой и лицевым счетом

Также есть еще один кассовый документ – книга учета принятой и выданной кассиром наличности. Форма КО-5 ведется, если в компании есть разделение кассы на отделы.

Важно! В документах запрещаются любые исправления.

Кассовый аппарат

Наличные расчеты нужно производить с использованием кассового аппарата. Без него могут работать только ИП, у которых нет наемных работников и в определенных сферах деятельности. Например, оказание услуг или работ, реализация собственных товаров.

Кассовый аппарат относится к разряду ККТ (контрольно-кассовой техники). В момент приема денежных средств, прибор выдает чек. Таким образом, происходит подтверждение приема наличности в кассу.

Любой ККТ обязательно оснащается устройством для печати чека, а с 2017 года еще должен иметь возможность отправки документа в электронном виде (онлайн-касса). При покупке нового кассового аппарата его необходимо зарегистрировать в налоговой инспекции (Письмо ФНС № 06-9-09/16 от 17.01.2006 г).

Касса в 1С Бухгалтерия 8.3 (видео)

После присвоения регистрационного номера аппарат готов к работе. Кассир ведет несколько документов учета:

- Форма КМ-4 – журнал кассира операционной кассы;

- Форма КМ-6 – отчет кассира операционного отдела;

- Форма КМ-7 – сведения о выручке.

Если получение денег происходит через онлайн-кассу, перечисленные документы заполнять не нужно.

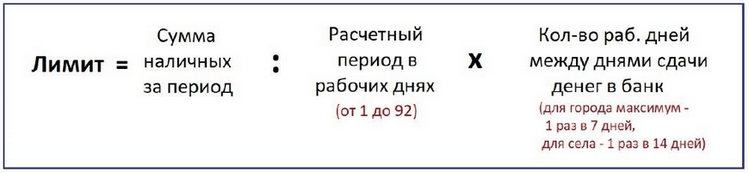

Понятие лимита кассы

Кроме выполнения правил по приему, выдаче и учету денежных средств, организация должна выдерживать в кассе лимит, установленный банком. Так называется остаток наличности, который можно хранить на конец рабочего дня без сдачи в банк.

Лимит означает максимальную сумму, превышать указанный размер нельзя. За нарушение этого правила налагается штраф (ст. 15.1 КоАП РФ). Расчет остатка кассы необходим для крупных и средних предприятий. Малому бизнесу и предпринимателям он устанавливается по желанию.

Это необходимо для безопасности и сохранности наличных денег.

Если на конец дня бухгалтерия обнаружит в кассе превышение установленного остатка, то всю сумму излишка требуется сдать в банк. Деньги зачислятся на расчетный счет предприятия на основании заявления на взнос наличными – в банке заполняется форма 0402001.

Когда компания не сделала расчет лимита, то для нее он будет равен нулю. Тогда любая сумма денежных средств, оставшаяся в кассе на конец дня – это уже нарушение. Исключением является наличность в дни выдачи зарплаты, но не более 5 рабочих дней.

Формула расчета

Нормативная база кассовых операций

Чтобы грамотно и правильно вести бухгалтерский учет наличности, необходимо руководствоваться законодательными актами. Кассовые операции регламентируются законами РФ и указаниями банка:

- Положение №630-П от 29.01.2018. В тексте обозначены правила ведения кассовых операций.

- Указание №3210-У от 11.03.2014. Этот документ содержит правила осуществления операций в кассе.

- Указание №4416-У от 19.06.2017 содержит основные поправки к тексту Указания №3210-У.

- Закон №290 от 03.07.2016 посвящен требованиям к порядку работы с онлайн-кассой.

- Указание № 3073-У от 07.10.2013 необходимо соблюдать при проведении наличных расчетов.

Бухучет кассовых операций жестко регламентирован законодательством РФ. Обязанность контроля за соблюдением норм и требований возложена на банки.

Счет 50 – основные сведения

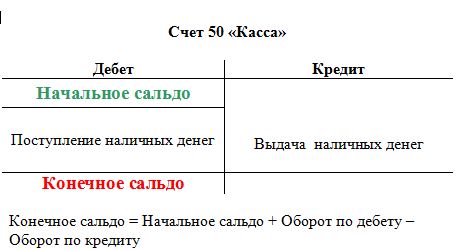

Безналичные расчеты очень популярны, они дают возможность производить операции без привлечения наличных денежных средств. Однако, некоторая часть наличности все же проходит через кассу. Счет кассы (50) в бухучете активный.

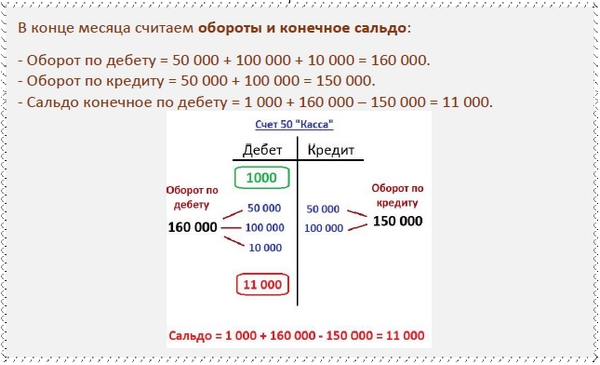

Увеличение ресурсов фиксируется по дебету, а снятие – по кредиту. Например, при сдаче наличности в кассу будет сделана запись дебетовой проводки по счету 50. При выдаче средств – кредитовые.

Счет 50 имеет дебетовое сальдо, конечное значение которого показывает остаток средств на отчетную дату. Это активы компании и они подлежат отражению в балансе по строке 1250.

Все операции с наличными деньгами фиксируются бухгалтерскими проводками по счету. Для расчетов с физлицами или предприятиями кассовые проводки будут одинаковыми.

Записи по счету делаются при:

- поступлении средств от покупателя;

- выдаче заработной платы и денег под отчет сотрудникам организации;

- инкассации выручки.

Все операции разрешено выполнять бухгалтеру-кассиру или лицу, его заменяющему.

Синтетический учет и аналитика

На счете 50 ведут синтетический учет кассовых операций. Для ведения аналитического (детального) учета предусмотрено открытие дополнительных субсчетов. Основные счета детального учета денежных средств:

- «Касса организации» – сч. 50.1. Предназначен для учета всех денежных средств предприятия. Если компания ведет расчеты в иностранной валюте, то для каждого вида валюты должен быть открыт отдельный аналитический счет.

- «Касса операционная» – сч. 50.2. Открывается для учета движения наличности в товарных конторах, билетных и багажных кассах, отделениях связи только по необходимости.

- «Денежные документы» – сч. 50.3. На субсчете 50.3 учитывают движение вексельных, почтовых марок и госпошлины, авиабилетов оплаченных. Учет также ведется по каждому виду отдельно.

Количество и состав субсчетов нормируется учетной политикой предприятия.

Порядок выдачи денег

Выдача наличных может происходить в течение всего рабочего дня. На каждую сумму средств из кассы бухгалтер выписывает расходный ордер. Выдача зарплаты – оформляется расчетно-платежная ведомость. Если выписана платежная ведомость, то к ней обязательно выписывается расходный ордер на итоговую сумму.

Кассир получает РКО, проверяет правильность всех реквизитов. Выдача средств происходит только по предъявлению паспорта или другого документа, удостоверяющего личность.

Получатель подписывает ордер и кассир выдает деньги. Разрешено выдавать получателю только целые платежеспособные купюры. Поврежденные банкноты нужно сдать в банк. После выдачи кассир подписывает документ.

Порядок приема наличных

Принимать деньги положено кассиру. Ему необходимо пересчитать и проверить платежеспособность полученных купюр. Небольшие повреждения не являются препятствием.

В конце дня кассир должен сформировать отчет о закрытии смены на кассовом аппарате и сдать наличность главному кассиру. Если по инструкции ему разрешено заполнять кассовые ордера, то он формирует приходный ордер на сумму поступлений. Затем передает оформленные документы бухгалтеру.

Алгоритм расчета наличными средствами

Для данных операций важное значение имеет лимит расчета. Сумма нормирована Банком России в тексте Указаний №5348-У. по каждому договору установлено ограничение в 100 000 рублей.

Количество платежей не ограничено, но общая сумма не должна превышать указанный предел. Если срок действия договора закончился, а расчеты не завершены, то лимит действует до завершения сделки. Эти правила не касаются самозанятых и физлиц.

Стандартные корреспонденции по счету 50

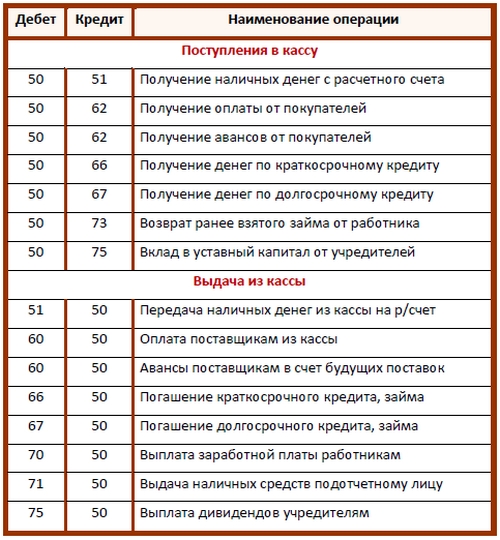

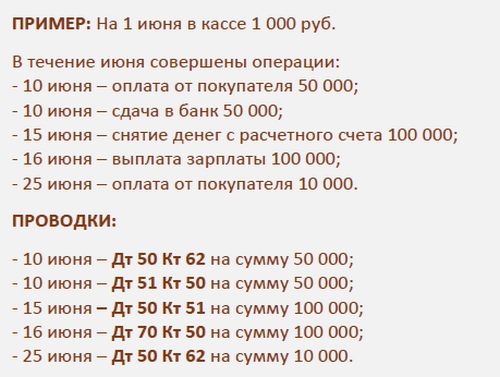

Проводки по кассе являются типовыми, но отличаются в зависимости от выполняемых действий. Оприходование денег в кассу отражается проводками по дебету счета кассы:

- с расчетного счета – Дт50/Кт51;

- поступили деньги от покупателя – Дт50/Кт62;

- погашение кредита – Дт50/Кт66;

- поступила выручка – Дт50/Кт90;

- взнос в уставный фонд – Дт50/Кт75.

Расход средств отражается записями по кредиту сч. 50:

- сдача сверхлимитного остатка на конец дня в банк – Дт51/Кт50;

- выдана зарплата – Дт70/Кт50;

- выдача денег под отчет – Дт71/Кт50;

- оплата поставщику – Дт60/Кт50;

- выплата дивидендов – Дт75/Кт50;

- погашение кредита – Дт66/Кт50.

Специфику бухгалтерских проводок предприятие может отразить в учетной политике.

Выводы урока 9

Основные заключения по теме:

- любые операции с наличными средствами относятся к кассовым;

- поступление средств сопровождается оформлением приходного ордера, выдача – заполнением расходного;

- для выполнения операций с наличными деньгами необходим кассовый аппарат;

- организациям устанавливается лимит кассы в зависимости от объема наличных расчетов;

- по каждой операции бухгалтерией делается запись или проводка по счету 50.

Счет «Касса» отражается в активе баланса предприятия.

Самоучитель для начинающих с нуля

Простой и понятный самоучитель “Бухучет с нуля за 14 дней” для обучения основам бухгалтерского учета.

Самоучитель включает:

- учебник из 70 уроков;

- задачник из 110 задач с решениями и ответами;

- пример ведения бухучета с закрытием года;

- актуальные редакции ПБУ, Плана счетов, Закона “О бухгалтерском учете” в удобном формате.

- Урок 1. Что такое бухгалтерский учет — кратко простыми словами о бухучете в целом

- Урок 2. Что такое активы и пассивы?

- Урок 3. Что такое счета бухучета и зачем они нужны?

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 6. Учетная политика организации – зачем нужна и как составлять?

- Урок 7. Учет уставного капитала на счете 80 – что это такое и зачем нужно?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 10. Учет безналичных денежных средств (счет 51)

Источник: praktibuh.ru

Счет 50. Касса

Несмотря на популярность безналичных расчетов, некоторая часть денежных средств проводится через кассу предприятия. Это расчеты с подотчетными лицами, покупателями, поставщиками и т.д. Для учета операций, связанных с приходом или расходом ресурсов в кассе организации, используется счет 50 «Касса».

Счет 50: основная информация

Счет 50 – это активный счет бухгалтерского учета. Увеличение счета ресурсов на нем отражается по дебету, а уменьшение – по кредиту. Например, если в кассу сданы денежные средства от подотчетного лица, то будут сформированы дебетовые проводки по счету, а если из кассы изъят некий объем средств для перечисления куда-либо, то счет 50 будет задействован в кредитовых проводках.

Сальдо счета 50 – дебетовое. Оно рассчитывается путем добавления к начальному сальдо оборотов по дебету и вычитания из него оборотов по кредиту. Конечное сальдо показывает остаток денежных средств в кассе на конкретную дату. Денежные ресурсы в кассе – это активы. Остаток средств в кассе на отчетную дату отражается в балансе предприятия в категории активов (строка 1250).

При формировании годовой финансовой отчетности большинство бухгалтеров предприятий стараются вывести сальдо счета 50 к нулевым значениям. Учет ведется как в национальной, так и в иностранной валюте.

Аналитика и субсчета

- 50.1 «Касса организации» – используется при учете движения денежных ресурсов в кассе предприятия;

- 50.2 «Операционная касса» – используется для учета средств в операционных кассах;

- 50.3 «Денежные документы» – отражается стоимость находящихся на хранении в кассе документов. Это могут быть билеты, марки и т.п.

Количество и состав субсчетов могут меняться исходя из особенностей учетной политики организации.

Специфика работы со счетом

Учет операций осуществляется только на основании документального подтверждения. Типовыми формами, используемыми для отражения движения по счету 50, являются:

- приходный кассовый ордер – подтверждает поступление средств (вне зависимости от типа поступления);

- расходный кассовый ордер – используется для оформления выдачи денег из кассы;

- кассовая книга – в ней регистрируют все приходные и расходные кассовые ордера.

Указанные формы позволяют документально оформлять движение средств в кассе. Для ведения учета по счету 50 используются и другие регистры бухгалтерского учета:

- оборотно-сальдовая ведомость;

- журнал-ордер;

- ведомость по счету 50.

Все перечисленные регистры дублируют информацию.

Предприятие имеет возможность наладить бухгалтерский учет согласно своей учетной политике. Можно использовать только один из указанных регистров, тем более, что при необходимости программный продукт может сформировать любой из указанных документов.

Источник: assistentus.ru

Характеристика счета 50 касса кратко

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств. В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения. Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Счет 50 – активный или пассивный?

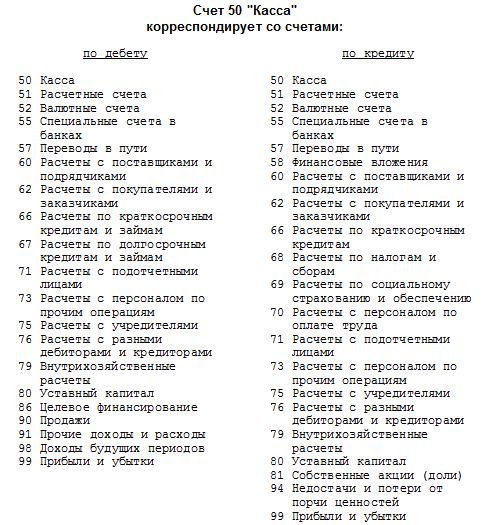

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

Mozilla/5.0 (Windows NT 6.2; WOW64) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/27.0.1500.55 Safari/537.36

Он показывает операции, совершаемые с наличными денежными средствами – их поступление и выбытие.

Для чего применяется в бухгалтерском учете?

Наличностью оперирует практически каждая организация в процессе расчетов с поставщиками, покупателями, персоналом. Деньгами может выдаваться заработная плата и прочие выплаты работникам, подотчетные деньги.

Каждая совершаемая операция с движением наличных средств сопровождается отражением записи на бухгалтерском счете 50.

Активный или пассивный?

50 счет бухгалтерского учет является активным, так как подчиняется основным правилам, характерным для активных счетов:

- на сч.50 ведется учет активов (денежные средства в наличном виде);

- по дебету отражается увеличение актива, по кредиту – его уменьшение;

- сальдо всегда дебетовое или нулевое.

Обратите внимание: все счета, на которых ведется учет денежных средств, являются активными. Это касается счета 51, где учитываются безналичные деньги, 52 – для отражения валютных операций, 55 – для учета движения денег по специальным счетам (аккредитивы, депозиты).

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

Схема

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

Как работаем и отдыхаем в 2022 году ?

Счет 50: основная информация

Счет 50 – это активный счет бухгалтерского учета. Увеличение счета ресурсов на нем отражается по дебету, а уменьшение – по кредиту. Например, если в кассу сданы денежные средства от подотчетного лица, то будут сформированы дебетовые проводки по счету, а если из кассы изъят некий объем средств для перечисления куда-либо, то счет 50 будет задействован в кредитовых проводках.

Сальдо счета 50 – дебетовое. Оно рассчитывается путем добавления к начальному сальдо оборотов по дебету и вычитания из него оборотов по кредиту. Конечное сальдо показывает остаток денежных средств в кассе на конкретную дату.

Денежные ресурсы в кассе – это активы. Остаток средств в кассе на отчетную дату отражается в балансе предприятия в категории активов (строка 1250). При формировании годовой финансовой отчетности большинство бухгалтеров предприятий стараются вывести сальдо счета 50 к нулевым значениям.

Учет ведется как в национальной, так и в иностранной валюте.

Аналитика и субсчета

Аналитический учет по счету 50 ведется в разрезе дополнительно открытых субсчетов:

Количество и состав субсчетов могут меняться исходя из особенностей учетной политики организации.

Специфика работы со счетом

Учет операций осуществляется только на основании документального подтверждения. Типовыми формами, используемыми для отражения движения по счету 50, являются:

-

– подтверждает поступление средств (вне зависимости от типа поступления); – используется для оформления выдачи денег из кассы; – в ней регистрируют все приходные и расходные кассовые ордера.

Указанные формы позволяют документально оформлять движение средств в кассе. Для ведения учета по счету 50 используются и другие регистры бухгалтерского учета:

-

;

- журнал-ордер;

- ведомость по счету 50.

Все перечисленные регистры дублируют информацию.

Предприятие имеет возможность наладить бухгалтерский учет согласно своей учетной политике. Можно использовать только один из указанных регистров, тем более, что при необходимости программный продукт может сформировать любой из указанных документов.

- Романское искусство кратко презентация

- Аппликация в детском саду на тему дымковская игрушка

- График работы школьной библиотеки образец

- Сценарий открытия доски почета в школе

- Закон божий для семьи и школы серафим слободской

Источник: obrazovanie-gid.ru