Для отражения прихода и расхода денежных средств на текущие счета компании, в бухгалтерском учете используют счет 51 «Расчетные счета». Рассмотрим особенности работы с ним и разберем типовые бухгалтерские проводки.

Как счет 51 используется в бухучете?

Счет 51 – активный. Увеличение по счету отображается по дебету, а уменьшение – по кредиту. Например: если на счет предприятия зачислена выручка от продаж, то будут задействованы дебетовые проводки по счету 51, а если с текущего счета оплачены услуги, сырье или задолженность перед контрагентами, то проводки счета 51 оформляются по кредиту.

Сальдо счета – дебетовое. Оно показывает остаток денежных средств, который принадлежат предприятию на отчетную дату. Поскольку денежные ресурсы – это активы предприятия, то конечное сальдо счета отражается в активе баланса, в частности, в строке 1250.

Счет 51 Просто, Понятно, На примере

Основной документ, подтверждающий состояние счета – это банковская выписка.

Сальдо счета 51 не может быть отрицательным. Если у компании нет денег, то сальдо нулевое, если есть, то сальдо больше нуля. Если банк предоставил овердрафт, то он должен быть отражен как кредиторская задолженность, но не как положительное сальдо.

Аналитика и субсчета

Счет 51 используется для синтетического учета, то есть для представления обобщающей информации по предприятию. Аналитика ведется в разрезе каждого открытого расчетного счета. Это может быть счет филиала, отделения и т.п. Также компания может иметь несколько расчетных счетов (разрешено законодательно).

Исходя из особенностей учетной политики предприятия, к счету 51 могут быть открыты дополнительные субсчета. Учет по ним ведется только в национальной валюте – в рублях. Для учета денежных средств в иностранной валюте используется счет 52.

Документальный учет по счету 51

Каждая операция, приводящая к изменению сальдо, подлежит документальному оформлению. Отчетные формы, подтверждающие движение денежных средств, представлены ниже:

- банковские выписки – подтверждают поступления;

- платежные поручения – подтверждают списание в счет оплаты задолженности перед поставщиками, покупателями, партнерами.

Бухгалтерский учет по счету 51 осуществляется в рамках различных программных продуктов с помощью:

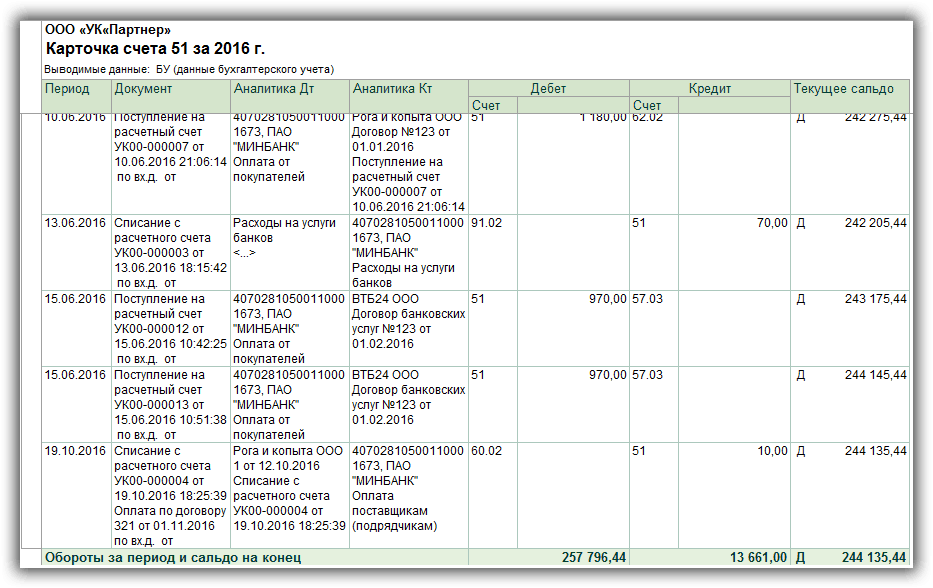

- карточки счета, показывающей начальное и конечное сальдо, оборот по кредиту и дебету в корреспонденции с различными счетами;

- оборотно-сальдовой ведомости, содержащей более подробную и детализированную информацию. Периодичность ее составления в каждой организации своя. Обязательное требование – формировать ведомость хотя бы раз в месяц.

На крупных предприятиях с большими оборотами денежных ресурсов, а также наличием филиалов и структурных подразделений, оборотно-сальдовую ведомость рекомендуется формировать ежедневно.

Типовые проводки к счету 51

Счет 51 может корреспондировать с другими счетами в зависимости от того, что необходимо отразить – зачисление денег или их списание. Рассмотрим, как формируются проводки по хозяйственным операциям в обоих случаях.

Если в результате отражения хозяйственной операции была допущена ошибка – зачислена не та сумма или списан некорректный платеж – то суммы, выявленные при ревизии, подлежат отражению на счете 76 «Расчеты с разными дебиторами и кредиторами».

Счет 51 «Расчетный счет» используется на предприятиях всех форм собственности. Он предназначен для отражения состояния счетов компании, открытых в финансовых структурах. Количество расчетных счетов не ограничивается, число банковских учреждений для хранения безналичных средств для юридических лиц законодательством не лимитируется.

Характеристика счета 51 «Расчетный счет»

После открытия счета в банке и внесения на него первой суммы, начинается движение по сч. 51. Поступающие на него средства будут формировать дебетовые обороты, а расход отражается движением по кредиту.

Счет 51 – активный или пассивный?

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Счет 51 в бухгалтерском учете: проводки

Поступление денежных средств представляют проводки по 51 счету – таблица:

Зачисление на расчетный счет денежных средств, находившихся «в пути»

Возврат заемных средств или поступление денег за счет оформления кредита

Поступление денег в виде целевого финансирования

На счет 51 зачислены суммы выручки

Наличность из кассы внесена на счет в банке

Зачисление процентов по депозиту, возврат депозитного вклада

Проводки по 51 счету, отражающие полученные суммы от поставщиков, прочих дебиторов, покупателей

Характеристика счета 51 предполагает расходование средств по кредиту в корреспонденции с дебетом таких счетов:

- 50 – при снятии денег в кассу;

- 55.03 – при зачислении средств на депозит;

- 99 в случае покрытия некомпенсируемых расходов вследствие ЧС;

- 60.03 – отражение процедуры оплаты векселя;

- 62, 76 – перечисление средств в адрес контрагентов;

- с 66 счетом проводки по счету 51 «Расчетный счет» используются для оформления процедуры погашения кредита и процентов по нему;

- 70 – перевод заработной платы персоналу;

- 75 – проведение выплат в пользу учредителей.

Анализ счета 51

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

- оборотно-сальдовая ведомость по счету 51.

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

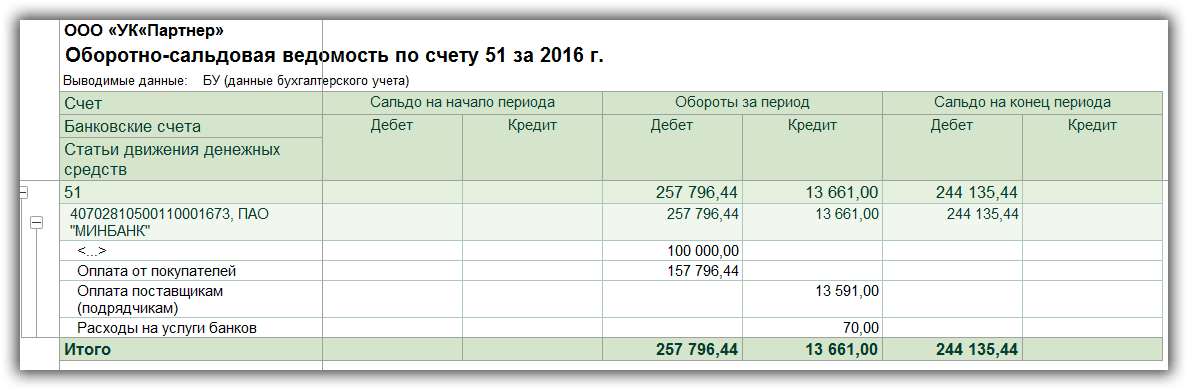

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

Источник: arbatcredit.ru

Что такое счет 51 в бухгалтерском учете — анализ и карточка

Бухучет — теория и практика о счетоводстве и учете. Он применяется во всех организациях и предприятиях и служит для аккумулирования данными обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами. Счетоводство подразумевает использование специальных номеров для каждого вида приходных и расходных операций.

Среди них есть и регистр, позволяющий вести контроль расчетных счетов. Это 51 счет бухгалтерского учета. В этом материале специально для чайников будет подробным образом рассмотрено, что такое счет 51, активный он или пассивный, как выглядит карточка счета 51, что это и с какими регистрами он корреспондирует.

Что это такое

Расчеты с поставщиками товаров или сырья, заказчиками этих товаров или персоналом — одни из важнейших операций в жизни каждого юридического лица. 51 счет в бухгалтерии — это регистр «Расчетные счета», предназначенный для сбора информации о наличии материальных средств в национальной валюте Российской Федерации (в российских рублях) и об их движении по уплатным счетам организации или предприятия. Счета, в свою очередь, должны быть открыты в финансово-кредитных учреждениях. Регистр 51 — активный, поскольку начальное и конечное сальдо по нему могут быть только дебетовыми

Для чего используется

Счет 51 создан для того, чтобы вести учет, контролировать и анализировать данные о материальных денежных средствах юридического лица, которые находятся в банковских организациях. Данный регистр отражает только оплату и приемку в национальной валюте России.

Денежные средства, которые поступают на 51 регистр, будут учитываться по Дебету, а суммы всех списаний — по Кредиту, что очевидно. Одним из оснований для отображения поступлений по этому счету являются выписки из банка, а суммы всех перечислений денег проводятся на основании поручений выполнить платеж.

Важно! Аналитический учет по 51 счету производят в разрезе отдельных поставщиков и заказчиков, которые выполняют операции оплаты и получения с компанией, а также в разрезе типов операций, например, расчет с контрагентами, выплата заработной платы персоналу или оплата по задолженности.

Характеристика счета

Дебет (Дт) счета отражает поступление денежных средств на расчетные счета организации в банках, в которых она является клиентом. То есть все деньги, которые были зачислены на имя юридического лица, проходят по Дебету 51 регистра. Стоит помнить, что для финансового учреждения эти средства являются кредитными, поэтому и в выписке они будут расположены в пункте «Кредит».

Примеры основных операций по поступлению:

- Поступление средств от покупателя Дт 51.01, Кт 62.01 Выписка банка или платежное поручение клиента (первичный документ);

- Зачисление инкассаторской выручки Дт 51.01, Кт 57.01. Выписка банка или препроводительная ведомость;

- Поступление денег по займу или кредиту Дт 51.01, Кт 66 Выписка банка, кредитный договор, договор займа;

- Взнос учредителя юридического лица Дт 51.01, Кт 75.01 Выписка банка или банковский ордер.

Кредит (Кт) же показывает списание денег со счетов организации в банке. В нем отображаются все операции по убыванию денежных средств.

- Получение денежных средств наличными, Дт 50.01 Кт 51.01, Выписка банка или чек на получение наличных;

- Оплата контрагенту за товары или услуги, Дт 60.01 Кт 51.01, Банковская выписка, платежное поручение;

- Возврат заемных средств, Дт 66 Кт 51.01, Банковская выписка или договор займа;

- Перечисление зарплаты персоналу на карточку, Дт 76.05 Кт 51.01, Выписка банка, письмо на возврат денег.

Существующие субсчета

Официальных субсчетов по 51 позиции не существует. В бухгалтерском софте по типу 1С:Предприятие или 1С: Бухгалтерия имеется возможность создавать свои субсчета и даже счета. Этим часто пользуются, но также часто случаются и ошибки. Добавив 51.01, 51.02 и другие субсчета, можно обнаружить, что конечное сальдо по Дебету и Кредиту будет одинаковым в конце одного месяца, а потом будет отличаться.

Многие люди привыкли добавлять субсчета для упрощения работы или для разделения затрат и прибыли по разным видам деятельности. В новых версиях 1С: Бухгалтерии 8 добавление субсчетов может закончиться не самым лучшим образом.

Важно! Особенно часто проблемы проявляются в конце месяца, когда требуется его закрыть. Суммы на субсчетах попросту зависают, что требует дополнительных доработок и процедур закрытии месяца.

Корреспонденция с другими счетами

Регистр 51 корреспондирует с другими счетами по Дебету и Кредиту. Список взаимодействий по Дебету:

- 50 — Касса;

- 51 — Расчетные регистры;

- 52 — Валютные регистры;

- 55 — Специальные счета в банках;

- 57 — Переводы в пути;

- 58 — Финансовые вложения;

- 60 — Расчеты с поставщиками и подрядчиками;

- 62 — Расчеты с покупателями и заказчиками;

- 66 — Расчеты по краткосрочным кредитам и займам;

- 67 — Расчеты по долгосрочным кредитам и займам;

- 68 — Расчеты по налогам и сборам;

- 69 — Расчеты по социальному страхованию и обеспечению;

- 71 — Расчеты с подотчетными лицами;

- 73 — Расчеты с персоналом по прочим операциям;

- 75 — Расчеты с учредителями;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Внутрихозяйственные расчеты;

- 80 — Уставный капитал;

- 86 — Целевое финансирование;

- 90 — Продажи;

- 91 — Прочие доходы и расходы;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

По Кредиту корреспонденция происходит с:

- 04 — Нематериальными активами;

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 58 — Финансовыми вложениями;

- 60 — Расчетами с поставщиками и подрядчиками;

- 62 — Расчетами с покупателями и заказчиками;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 68 — Уплате налогов и сборов;

- 69 — Расчетами по социальному страхованию и обеспечению;

- 70 — Оплате труда персоналу;

- 71 — Расчетами с подотчетными лицами;

- 73 — Расчетами с персоналом по прочим операциям;

- 75 — Расчетами с учредителями;

- 76 — Оплата разным дебиторам и кредиторам;

- 79 — Внутрихозяйственными расчетами;

- 80 — Уставным капиталом;

- 81 — Собственными акциями (долями);

- 84 — Нераспределенной прибылью (непокрытым убытком);

- 96 — Резервами предстоящих расходов;

- 99 — Прибылью и убытками.

Бухгалтерские проводки

Основной статьей операций, которые могут осуществляться по 51 позиции, являются расчеты с контрагентами, представляющими собой поставщиков товаров или сырья, заказчиками, при выполнении услуг, и покупателями. Все эти действия осуществляются в соответствии с ранее заключенными договорами. Типовые проводки по таким операциям имеют следующий вид:

- Дебет 51 Кредит 62 — Поступление денежный средств от клиентов за товары или услуги (как в качестве предоплаты, так и в качестве полного окончательного расчета);

- Дебет 51 Кредит 60 — Возвраты поставщиками товаров или услуг до того, как они будут оплачены;

- Дебет 51 Кредит 43 — Получение денег за предоставление услуги транспортировки товаров;

- Дебет 51 Кредит 76 — Получение денег по заключенным договорам с контрагентами;

- Дебет 60 Кредит 51 — Оплата работы поставщиков или подрядчиков за оказанные услуги, товары или работы, как в виде аванса, так и в виде окончательного расчета;

- Дебет 62 Кредит 51 — Возвращение заказчикам или покупателям денежных средств, которые были зачислены по ошибке ранее;

- Дебет 76 Кредит 51 — Начисление денег другим организациям и лицам за другие виды операций;

- Дебет 51 Кредит 90 — Получение выручки, пришедшей от реализации продукции или выполнения работ (оказания услуг);

- Дебет 51 Кредит 91 — Получение дохода от реализации и прочего выбытия, а также отражение доходов, полученных внереализационно.

Важно! Контировки об изменении состояния учитываемых объектов, описанные выше, не являются учерпывающими для 51 регистра, поскольку он корреспондирует с большим количеством позиций, как по Дебету, так и по Кредиту. Проводок можно сделать и больше.

Анализ счета

Процесс аналитики предполагает расшифровку по оборотам и сальдо в разрезе кредитно-финансовых учреждений по всем из открытых в них счетов. Чаще всего в бухгалтерских и учетных комплексах аналитический учет по 51 счету организован в виде следующих отчетов:

- Оборотно-сальдовая ведомость по этому регистру;

- Анализ счета 51;

- Карточка счета 51.

Благодаря формированию этих документов можно хоть каждый день контролировать движение материальных средств и реализовывать возможности по распоряжению активов в рамках конечного сальдо. Анализ представляет собой правильное формирование сальдо на конец отчетного периода любо длины. Чтобы вычислить остаток нужно сложить начальное сальдо и дебетовые обороты, а потом вычесть из этого общий объем движений денег по кредиту в заданном отчетном периоде.

Оборотно-сальдовая ведомость 51 регистра- это баланс по этому регистру, который выводится в конце месяца для его закрытия. В нем должны быть начальное и конечное сальдо, итоговые суммы оборотов по Дт и Кт. Также ОСВ 51 формируется и на основе разреза субсчетов.

Таким образом, 51 регистр бухучета — это учетная позиция, обобщающая данные о расчетах юридического лица с контрагентами, покупателями и сотрудниками. Он отражает поступление денег на счета организации по Дебету и списание их по Кредиту. Для его анализа существует карточка и ОСВ 51, которые могут давать необходимые данные помесячно.

Источник: ontask.ru

Для чего нужна оборотно-сальдовая ведомость по счету 51

Абсолютно на всех предприятиях, любых форм собственности, используется счёт 51 «Расчетный счёт». Он необходим для отображения состояния счетов организации, которые открыты в банках.

Количество расчетных счетов может быть любым, количество банковских учреждений для хранения денежных средств юридических лиц тоже не ограничивается.

Прочитав эту статью, вы узнаете, что такое оборотно-сальдовая ведомость по счету 51 — для чего нужна и когда используется.

Характеристика

Движение по счёту 51 начинается сразу же, как только данный счёт был открыт в банке. Средства, поступающие на счёт, будут создавать дебетовые обороты, а расход средств будет отражаться операциями по кредиту.

Счёт 51 является активным. Это значит, что начальное и конечное сальдо могут быть по нему только дебетовыми. Итоги счета 51 отражаются в активе баланса организации, так как он активный.

Операции, проводимые по счету 51, должны проводиться только в рублёвой валюте. СПРАВКА! Каждое перемещение денежных средств по счету 51 должно сопровождаться наличием подтверждающей документации.

К таким документам относятся:

- Банковские выписки по любому открытому счету. Счёт 51 относится к синтетическим счетам, поэтому на нем логично открывать субсчета. Они отдельно отражают движения по каждому открытому счету и каждому банку.

- Исходящие платежные требования или поручения, которые явились основанием для проведения расходных операций. Кредит 51 счета показывает не только переводы денег, но и снятие наличных средств. Тогда основанием является корешок чека.

- Дебет счета 51 отражает поступление выручки при внесении ее представителями организации. Этот факт фиксируется в банковском ордере.

- Счёт 51 в бухгалтерии дебетируется при приходе денег от покупателей и остальных дебиторов. В этом случае основанием является входящее платежное поручение от контрагента.

Проводки 51 счета в бухучёте

Поступление денег представляют проводки по счету 51.

По кредиту

57 — поступление на расчетный счет денег, находящихся в пути;

58, 66, 67 — зачисление средств после оформления кредита или возврат заемных денег;

86 — зачисление денег целевого финансирования;

91 — перечисление денежных средств от выручки;

50 — наличные деньги из кассы перенесены на счет в банке;

55.03 — перечисление процентов по депозиту, приход депозитного вклада;

60, 76, 62 — зачисление денег от поставщиков, покупателей, прочих дебиторов.

Характеристика 51 счета предполагает расходование денег по кредиту в сообщении с дебетом:

50 — снятие денег для пополнения кассы наличными;

55.03 — зачисление денег на депозит;

99 — для покрытия расходов при наступлении чрезвычайной ситуации;

60.03 — показывает процедуру оплаты векселя;

62, 76 — перевод денег контрагентам;

66 — перевод средств по кредиту (погашение) и процентов по нему;

70 — перечисление персоналу заработной платы;

75 — перевод денег учредителям.

Анализ 51 счета

Аналитический учет счета 51 ведется с наличием расшифровки по оборотам и сальдо. Это делается по любому из счетов, открытых в них.

Чаще всего анализ 51 счета в бухгалтерских программах производится с помощью:

— оборотно-сальдовой ведомости;

— карточки счета.

При их помощи можно постоянно наблюдать за перемещением денежных средств, а также осуществлять функции быстрого распоряжения денежными средствами. Анализ 51 счета является примером верного создания сальдо на конец любого периода. Порядок действий при расчете остатка предусматривает сложение начального сальдо и дебетовых оборотов, а затем вычитанием всего объема движений по кредиту за весь рассматриваемый период времени.

Оборотно сальдовая ведомость по счету 51 является балансом синтетического счета, который выводится на конец месяца. Он предусматривает присутствие начального и конечного сальдо, а также окончательных сумм оборотов по дебету и кредиту.

СПРАВКА! Оборотно-сальдовую ведомость 51 счета можно составлять в разрезе субсчетов.

При проведении итогового анализа 51 счета, необходимо выполнение некоторых условий:

— остатки по счету и обороты, находящиеся в бухгалтерском учете организации, должны совпадать с информацией в банковских выписках;

— равенство сумм дебетовых и кредитовых операций обеспечивает правило двойной записи, верные проводки по 51 и другим счетам являются основой для заполнения баланса.

— ОСВ по 51 счету должна гарантировать понятную информацию путем внесения данных о номере счета, остатках на начало и конец нужного периода с приведением всех оборотов.

ОСВ 51 счета должна составляться каждый день для того, чтобы подтверждать отраженные данные 51 счет бухгалтерского учета. Для того, что проводить быстрые сверки с несколькими банками, нужно формировать ОСВ 51 счета по каждой структуре отдельно.

Для того, чтобы отражать все виды операций с расчетными счетами организации, ведется журнал-ордер по 51 счету.

Журналы существуют разны форм:

№2 — для промышленных учреждений;

№2-с — для строительных компаний;

№2-сн — для фирм, которые специализируются на сбыте и снабжении.

СПРАВКА! Журнал необходим для хронологической записи кредитовых оборотов в сообщении с остальными счетами.

Ведомость по счету 51, бланк которой можно найти и скачать в интернете, имеет заключительные данные по банковским и кор. счетам на начало и конец месяца. В нем показывается каждая корреспонденция 51 счета в дебете с кредитом остальных счетов с учетом последовательности событий.

Итоги

Цифры в бухгалтерии любят порядок. Возможно, если из текста вы что-то недопоняли, то разберетесь по ходу процесса расчетов. Чаще всего именно на практике становится понятен принцип расчетов.

Источник: onlineserviceip.ru