При характеристике счета 75 «Расчеты с учредителями» сделано важное уточнение, что на нем учитываются расчеты не только с учредителями, но и участниками организации. Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

За счетом 75 «Расчеты с учредителями» скрываются два совершенно разных счета:

один предназначен для процедуры наполнения уставного (складочного) капитала;

другой, на котором производится начисление и выплата доходов учредителям (участникам) организации.

Разберем эти два счета, которые официально именуются субсчетами.

При создании новой организации возникает необходимость в составлении записи:

Дебет 75.1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 80 «Уставный капитал»

Эта запись в методологическом плане резко отличается от того, что принято в отечественном бухгалтерском учете, ибо, дебетуя счет 75.1 «Расчеты по вкладам в уставный (складочный) капитал» составитель инструкции сразу же создает дебиторскую задолженность. Таким образом, на сумму обязательств учредителей внести вклады в уставный (складочный) капитал сразу же образуется актив.

Бухгалтерский счет 80, 75. Учет уставного капитала, учет расчетов с учредителями

Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Бухгалтеру и другим пользователям бухгалтерской отчетности следует эту особенность принимать во внимание, в частности, при расчете коэффициентов покрытия и ликвидности эту квазидебиторскую задолженность из величины, обеспечивающей кредиторскую задолженность, следует изъять. Само появление этого счета связано с тем, что в учете принята догма, согласно которой как только была создана организация, ее уставный капитал должен быть отражен в учете.

При внесении вкладов, как сказано в инструкции, счет 75.1 «Расчеты по вкладам в уставный (складочный) капитал» кредитуется. Учредители могут внести в уставный капитал любые активы. Такие вклады, оплачиваемые неденежными средствами, должны оцениваться независимым оценщиком.

При поступлении сумм вкладов учредителей составляется проводка:

Дебет счетов по учету денежных средств, материально-производственных запасов и др.

Кредит 75.1 «Расчеты по вкладам в уставный (складочный) капитал»

Раньше при взносе вкладов в виде основных средств дебетовался счет 01 «Основные средства». В новой инструкции предлагается дебетовать счет 08 «Вложения во внеоборотные активы». Соответственно данный счет будет кредитоваться в корреспонденции со счетом 01 «Основные средства» при принятии основных средств к бухгалтерскому учету. Такой порядок учета предусмотрен приказом Минфина России от 28.03.2000 № 32н, которым внесены изменения в методические указания по бухгалтерскому учету основных средств.

Счет 75 «Расчеты с учредителями» | Бухгалтерские счета | Бухгалтерия для начинающих | Бухучет

В акционерных обществах заполнение уставного капитала происходит за счет продажи акций. Это заставляет бухгалтеров делать следующую запись.

Если акции акционерного общества продаются по цене выше номинала, то составитель плана счетов предлагает кредитовать на величину превышения счет 83 «Добавочный капитал» Теоретически можно было бы дебетовать счет 98.1 «Доходы, полученные в счет будущих периодов». Последнее замечание вызвано тем, что согласно принятой догме величину уставного капитала менять нельзя и поэтому предлагается вводить дополнительный регулирующий счет 83 «Добавочный капитал». Однако переплаченные деньги должны соотноситься с будущими расходами и только тогда они станут реальным доходом организации.

Совсем по иному ведется счет 75.2 «Расчеты по выплате доходов». Он предназначен для расчетов со всеми учредителями, которые не состоят в штате организации. Если учредитель предприятия состоит в его штате, то эти расчеты уже ведутся на счете 70 «Расчеты с персоналом по оплате труда». Когда общее собрание или правление или иной орган, который согласно уставу уполномочен объявлять доходы примет о том решение, бухгалтер обязан сделать запись:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 75.2 «Расчеты по выплате доходов»

Из начисленной суммы должны быть удержаны налоги:

Дебет 75.2 «Расчеты по выплате доходов»

Кредит 68 «Расчеты по налогам и сборам»

Доходы от участия в организации, получаемые физическими лицами, облагаются налогом по ставке 30% (ст. 224 НК РФ). При этом сумма налога на эти доходы уменьшается на сумму налога на прибыль, уплаченного с прибыли, направленной на выплату этих доходов. Если сумма налога, подлежащая зачету, превышает исчисленную сумму налога, то разница из бюджета не возмещается (п. 2 ст.

214 НК РФ).

Далее счет 75.2 «Расчеты по выплате доходов» дебетуется на суммы самих выплат, которые могут быть сделаны или деньгами или иным имуществом (ценными бумагами, товарами и т.п.). Погашение задолженности по дивидендам товарами, готовой продукцией и т.п. отражается в учете таким же образом, как погашение задолженности по оплате труда передачей работникам товаров, готовой продукции и т.п.

В связи с ликвидацией бывшего счета 77 «Расчеты с государственным и муниципальным органом» в новой инструкции предлагается государственным и муниципальным унитарным предприятиям применять счет 75 «Расчеты с учредителями» для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. В частности, для учета расчетов по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества и т.п.) рекомендуется использовать субсчет 75.1 «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном учету расчетов по вкладам в уставный (складочный) капитал.

В связи с ликвидацией счета 74 «Расчеты по выделенному на отдельный баланс имуществу» субсчет «Расчеты по договору простого товарищества» расчеты по распределению прибыли, убытка и других результатов по договору простого товарищества рекомендуется учитывать на субсчете 2 «Расчеты по выплате доходов» счета 75 «Расчеты с учредителями». Кстати, в данном случае название субсчета не совсем точное, ибо между участниками простого товарищества могут быть расчеты не только по выплате доходов, но и по распределению убытков.

И в старой, и в новой инструкциях допущена неточность. В них указано, что «аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами-собственниками акций на предъявителя в акционерных обществах». Дело в том, что таких акций в Российской Федерации нет. В п.2 ст. 25 Закона «Об акционерных обществах» записано: «Все акции общества являются именными».

Источник: kazedu.com

Урок 7. Учет уставного капитала на счете 80 – что это такое и зачем нужно?

Прежде, чем регистрировать новую организацию, необходимо определиться с размером уставного капитала – суммой, которую учредители внесут на начальном этапе работы фирмы для дальнейшего использования в деятельности.

Размер уставного капитала будет отражен в учредительных документах и позволит в будущем правильно делить прибыль и отвечать по долгам общества. Для его учета в бухгалтерии применяется бухгалтерский счет 80.

Что такое уставный капитал?

Уставный капитал (УК) – это сумма средств, которую участники общества готовы внести на начальном этапе развития организации для дальнейшего использования в деятельности предприятия.

Перед открытием фирмы и ее регистрацией в налоговой учредители общества решают, какой будет размер капитала, а также определяют размер доли в УК каждого участника.

Далее после начала деятельности участники общества обязаны будут внести взносы в уставный капитал в зависимости от установленного размера доли в виде денежных средств (наличных или безналичных), материальных, товарных ценностей, основных средств, оборудования, нематериальных активов и т.д.

В процессе внесения вкладов пассив “Уставный капитал” превращается в актив “Деньги, имущество, ценности”.

Зачем он нужен?

Уставный капитал несет несколько важных функций:

- Формирует стартовый капитал для дальнейшей деятельности фирмы – внесенные средства используются организацией для работы и развития. Чем выше УК, тем больше возможностей у организации на начальном этапе.

- Определяет размер доли каждого учредителя, в соответствии с которой они будут получать прибыль от деятельности фирмы в дальнейшем.

- Показывает для кредиторов и контрагентов тот минимальный размер средств, которые они смогут вернуть в случае возникновения проблем при сотрудничестве. Учредители отвечают по долгам организации в рамках величины своей доли. Чем больше УК, тем выше надежность у компании.

Размер УК

Величина уставного капитала определяется учредителями самостоятельно, но с учетом установленных минимальных ограничений.

В общем случае минимальный размер УК составляет 10 000 руб. Эта та наименьшая сумма, которую должны внести участники общества, чтобы начать вести бизнес.

Для некоторых категорий юридических лиц минимальный размер уставного капитала увеличен:

- 100 000 руб. – частная охрана;

- 100 000 000 руб. – тотализаторы;

- 300 000 000 руб. – банки;

- 120 000 000 руб. – страховые компании;

- 80 000 000 руб. – производители крепких алкогольных напитков.

Взносы в УК

Если фирма образована одним лицом, то оно обязан передать всю сумму уставного капитала, указанную в Уставе общества, в распоряжение организации – этот факт должен быть отражен в бухгалтерском учете предприятия с помощью проводки.

Если учредителей несколько, то в учредительных документах прописывается размер доли в УК для каждого участника, которую они должны передать в установленный срок для нужд организации.

Доля в УК представляет собой ту часть уставного капитала, которую учредитель должен будет передать обществу. В соответствии с ее размером участник будет в дальнейшем получать прибыль от деятельности фирмы или нести ответственность по ее долгам.

Взносы в уставный капитал учредители могут не вносить сразу. По последним изменениям участникам общества отводится на это 4 месяца с момента регистрации юридического лица, дата которого отражается в свидетельстве, выданном налоговым органом.

Иной (меньший) срок может быть оговорен в договоре об учреждении организации.

Если в течение 4-х первых месяцев работы фирмы учредитель не вносит свой вклад, то его доля переходит в пользу организации и может быть распределена между остальными участниками или продана другому лицу. Данное решение принимается на общем собрании общества.

Вклады в уставный капитал могут иметь любую форму:

- наличные деньги, вносимые в кассу (если это иностранная валюта, то она пересчитывается в российские рубли по курсу ЦБ РФ на дату взноса);

- безналичные деньги, перечисляемые на расчетный счет;

- товары;

- материалы;

- оборудование;

- нематериальные активы и пр.

Важное дополнение: Минимальная сумма УК, равная 10 000 руб., обязательно должна быть внесена в денежном виде, остальная часть – в любом.

Стоимость неденежных взносов определяется в рублях, исходя из среднерыночных цен. Для дорогостоящих ценностей могут быть привлечены сторонние оценщики.

Бухгалтерский учет на счете 80

Для учета уставного капитала в бухгалтерии применяется бухгалтерский счет 80 – это пассивный счет, для которого характерны свойства пассивных счетов – по дебету отражается уменьшение пассива, по кредиту – увеличение пассива. В роли пассива в данном случае выступает величина уставного капитала.

На бухгалтерском счете 80:

- по кредиту показывается сумма сформированного УК, а также его увеличение (формирование задолженности предприятия перед учредителями);

- по дебету отражается уменьшение УК или его выдача участникам общества при закрытии фирмы или выходе одного из участников из состава учредителей (погашение или уменьшение задолженности).

Проводки по счету 80 совершаются редко:

- при открытии организации – формируется уставный капитал;

- при изменения величины капитала – уменьшении или увеличении;

- при закрытии организации – возвращаются взносы учредителям.

Любая проводка на счете 80 отражается только после внесения соответствующих изменений в учредительные документы общества.

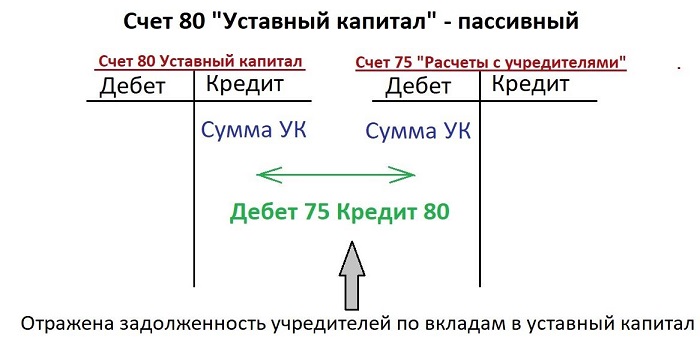

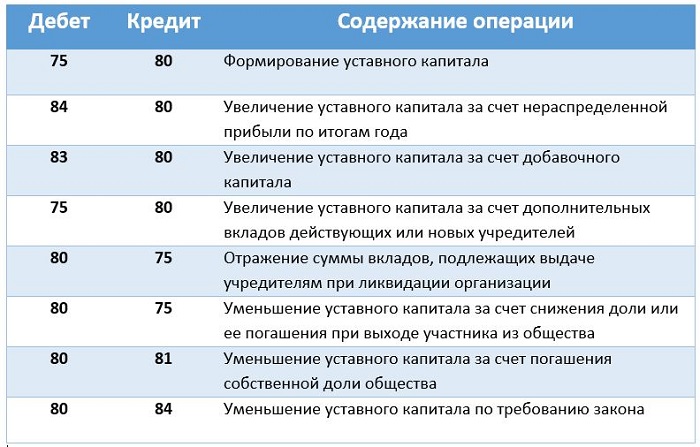

Первая проводка в бухгалтерском учете предприятия отражает формирование уставного капитала – Дебет 75 Кредит 80 (Счет 75 предназначен для учета расчетов с учредителями).

Если в процессе деятельности организации не вносятся изменения в учредительные документы относительно размера уставного капитала, то никаких проводок по счету 80 не совершается до момента закрытия предприятия. Сальдо по счету 80 всегда дебетовое и отражает величину УК на текущий момент времени.

При прекращении деятельности юридического лица выплачиваются взносы учредителям в размере их доли, при этом отражается проводка Дебет 80 Кредит 75, в результате которой сальдо по счету 80 становится нулевым.

Если в процессе деятельности общее собрание учредителей (или единственный участник общества) принимает решение об изменении размера УК, то эту процедуру нужно проводить через налоговую, внося изменения в Устав.

Только после изменения величины капитала в учредительных документах можно в бухгалтерском учете отразить проводки – увеличение УК показывается по кредиту 80, уменьшение – по дебету 80.

Бухгалтерские проводки, отражающие увеличение уставного капитала на счете 80:

- Дебет 84 Кредит 80 – увеличение за счет нераспределенной прибыли по итогам года;

- Дебет 83 Кредит 80 – за счет добавочного капитала;

- Дебет 75.1 Кредит 80 – за счет дополнительных вкладов действующих или новых учредителей.

Бухгалтерские проводки, отражающие уменьшение уставного капитала на счете 80:

- Дебет 80 Кредит 75.1 – уменьшение за счет снижения доли или ее погашения при выходе участника из общества;

- Дебет 80 Кредит 81 – за счет погашения собственной доли общества;

- Дебет 80 Кредит 84 – по требованию закона.

Проводки по изменению уставного капитала совершаются редко, эта процедура достаточно сложная и требует внесения корректировок в учредительные документы.

В большинстве случаев, счет 80 в процессе деятельности организации не трогается, его сальдо остается пассивным до момента ликвидации организации.

Типовые проводки

Для удобства сведем все указанные выше проводки в одну таблицу:

Краткие выводы урока 7

- Уставный капитал – это стартовый капитал, необходимый для начала деятельности фирмы.

- Предприятие отвечает по своим долгам в соответствии с размером УК.

- УК должен быть внесен полностью в течение 4-х месяцев с момента регистрации или в иные сроки, оговоренные в договоре об учреждении общества (но не более 4 месяцев).

- Для бухгалтерского учета УК применяется счет 80.

- Уставный капитал – это пассив, а счет 80 – пассивный.

- Проводка по формированию уставного капитала – Дебет 75 Кредит 80 (Дт 75 Кт 80).

Самоучитель для начинающих с нуля

Простой и понятный самоучитель “Бухучет с нуля за 14 дней” для обучения основам бухгалтерского учета.

Самоучитель включает:

- учебник из 70 уроков;

- задачник из 110 задач с решениями и ответами;

- пример ведения бухучета с закрытием года;

- актуальные редакции ПБУ, Плана счетов, Закона “О бухгалтерском учете” в удобном формате.

- Урок 1. Что такое бухгалтерский учет — кратко простыми словами о бухучете в целом

- Урок 2. Что такое активы и пассивы?

- Урок 3. Что такое счета бухучета и зачем они нужны?

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 6. Учетная политика организации – зачем нужна и как составлять?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)

Источник: praktibuh.ru

Счет 80 Уставный капитал: типовые проводки

Счет 80 Уставный капитал применяется для учета уставного капитала, который создается в акционерных обществах (АО) и обществах с ограниченной ответственностью (ООО).

Также на 80 счете учитывается складочный капитал, создаваемый в полных товариществах и товариществах на вере, уставный фонд, формируемый при создании государственного или муниципального унитарного предприятия, основанного на праве хозяйственного ведения и вклады товарищей, если организация является участником договора простого товарищества (совместной деятельности) и ей поручено вести бухгалтерский учет по договору (только в этом случае счет 80 будет называться «Вклады товарищей»).

Счет 80 Уставный капитал

Уставный капитал учреждаемого акционерного общества (АО) — это сумма номинальной стоимости акций этого общества, распределенных между его акционерами.

Уставный капитал общества с ограниченной ответственностью (ООО) представляет собой сумму номинальной стоимости долей, распределенных между участниками общества.

Сумма уставного капитала организации должна быть указана в договоре о создании общества и в уставе.

На дату государственной регистрации организация делает проводку о величине уставного капитала:

Дебет 75 Кредит 80 – отражена величина уставного капитала и задолженность учредителей по его оплате.

Для учета расчетов с учредителями по формированию уставного капитала предусмотрен специальный субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал». Когда акционеры (участники) вносят вклады в уставный капитал общества, делают запись:

Дебет 51 (50, 52, 08, 10, 58, …) Кредит 75 – внесен вклад в уставный капитал.

Инструкция 80 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации.

Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями».

Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей». Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Типовые проводки по 80 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Передан участнику простого товарищества объект основных средств при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 01 |

| Имущество, предназначенное для сдачи в аренду, передается участнику простого товарищества при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 03 |

| Передан участнику простого товарищества нематериальный актив при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 04 |

| При прекращении договора о совместной деятельности оборудование передано участнику простого товарищества (на отдельном балансе совместной деятельности) | 80 | 07 |

| Переданы участнику простого товарищества вложения во внеоборотные активы при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 08 |

| Переданы участнику простого товарищества материалы при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 10 |

| Переданы участнику простого товарищества животные при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 11 |

| Переданы участнику простого товарищества затраты по приобретению материальных ценностей при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 15 |

| Списана сумма отклонений в стоимости МПЗ, переданных участнику простого товарищества при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 16 |

| Передано участнику простого товарищества незавершенное производство при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 20 |

| Переданы участнику простого товарищества полуфабрикаты при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 21 |

| Передано участнику простого товарищества вспомогательное производство при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 23 |

| Передано участнику простого товарищества обслуживающее производство при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 29 |

| Переданы участнику простого товарищества товары при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 41 |

| Передана участнику простого товарищества готовая продукция при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 43 |

| Переданы участнику простого товарищества наличные денежные средства при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 50 |

| Перечислены участнику простого товарищества безналичные денежные средства при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 51 |

| Перечислены участнику простого товарищества средства в иностранной валюте при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 52 |

| Перечислены со специального счета в банке денежные средства при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 55 |

| Переданы участнику простого товарищества акции и долговые ценные бумаги при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 58-2 |

| Отражена задолженность по возврату вкладов учредителям организации при уменьшении уставного капитала (после внесения изменений в учредительные документы) | 80 | 75-2 |

| Аннулированы собственные акции, выкупленные у акционеров (после внесения изменений в учредительные документы) | 80 | 81 |

| Уменьшен уставный капитал до величины чистых активов (после внесения изменений в учредительные документы) | 80 | 84 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Оприходован объект основных средств, полученный в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 01 | 80 |

| Оприходовано имущество, предназначенное для сдачи в аренду, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 03 | 80 |

| Оприходован нематериальный актив, полученный в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 04 | 80 |

| Оприходовано оборудование, требующее монтажа, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 07 | 80 |

| Учтены вноборотные активы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 08 | 80 |

| Оприходованы материалы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 10 | 80 |

| Оприходованы животные, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 11 | 80 |

| Оприходованы МПЗ, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 15 | 80 |

| Учтена сумма отклонений в стоимости МПЗ, полученных в в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 16 | 80 |

| Объект незавершенного производства получен в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 20 | 80 |

| Оприходованы полуфабрикаты, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 21 | 80 |

| Часть затрат вспомогательного производства, оплаченных участником простого товарищества, засчитана в счет вклада в совместную деятельность (на отдельном балансе совместной деятельности) | 23 | 80 |

| Часть затрат обслуживающего производства, оплаченных участником простого товарищества, засчитана в счет вклада в совместную деятельность (на отдельном балансе совместной деятельности) | 29 | 80 |

| Оприходованы товары, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 41 | 80 |

| Получены наличные денежные средства в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 50 | 80 |

| Поступили на расчетный счет денежные средства, внесенные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 51 | 80 |

| Поступили на валютный счет денежные средства в иностранной валюте, внесенные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 52 | 80 |

| На специальный счет внесен вклад по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 55 | 80 |

| Оприходованы акции и долговые ценные бумаги, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 58-1 | 80 |

| Отражена задолженность учредителей (участников) по вкладам в уставный капитал (после государственной регистрации организации) | 75-1 | 80 |

| Увеличен уставный капитал за счет добавочного капитала (после внесения изменений в учредительные документы) | 83 | 80 |

| Увеличен уставный капитал (после внесения изменений в учредительные документы) | 84 | 80 |

Источник: superbu.ru