Перед составлением годовой отчетности вам потребуется выполнить обязательную операцию по реформации баланса. В статье мы разберем, в чем сущность такой процедуры, какие проводки по бухучету сформировать и как реализована реформация баланса в 1С 8.3 на примере программы «1С:Бухгалтерия ПРОФ».

Что понимается под понятием «реформация баланса»?

Это операция по списанию прибыли либо убытка в конце финансового года. Она выполняется в два этапа. Для начала следует закрыть счета 90 и 91 («Продажи» и «Прочие доходы и расходы» соответственно) в разрезе субсчетов открытых на протяжении года. В течение этого промежутка времени бухгалтерские проводки формируются нарастающим итогом.

Доходы и выручка указаны по дебету субсчетов 90.01 и 91.01. Расходы, управленческие и коммерческие расходы, себестоимость, НДС отражаются по кредиту субсчетов 90.02, 90.03, 90.07, 90.08, 91.02. Для подсчета финансового результата на ежемесячной основе используются счета 90.09 и 91.09. Закрытие основных счетов 90 и 91 при проведении реформации баланса означает, что то же самое следует сделать со всеми субсчетами.

На втором этапе следует разобраться с «Прибылью и убытками». На счете 99 складывается финансовый результат, который по итогам года должен быть отнесен к «Нераспределенной прибыли». Реформация баланса осуществляется только после отображения в учете всех первичных хозяйственных операций. Провести данную процедуру следует 31 декабря.

Как реализовать реформацию баланса в 1С?

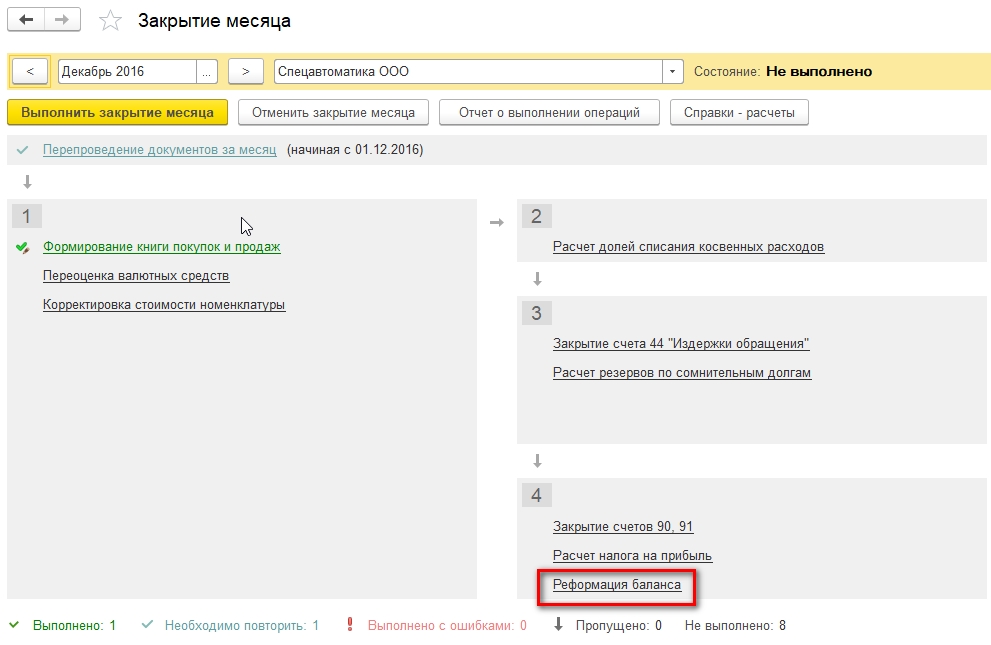

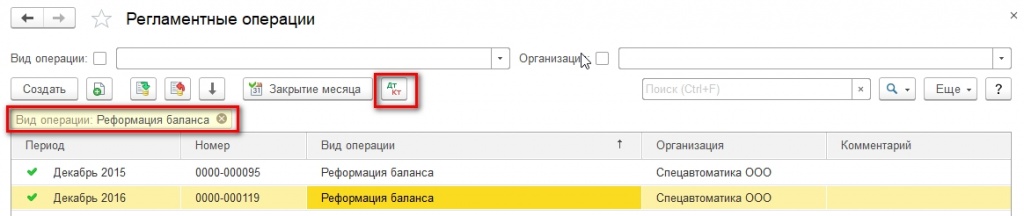

В версиях КОРП, ПРОФ и Базовая алгоритм будет идентичен. При закрытии месяца в декабре следует перейти в «Операции». Здесь отыщите «Закрытие периода», зайдите в «Регламентные операции». Здесь вы найдете пункт «Реформация баланса».

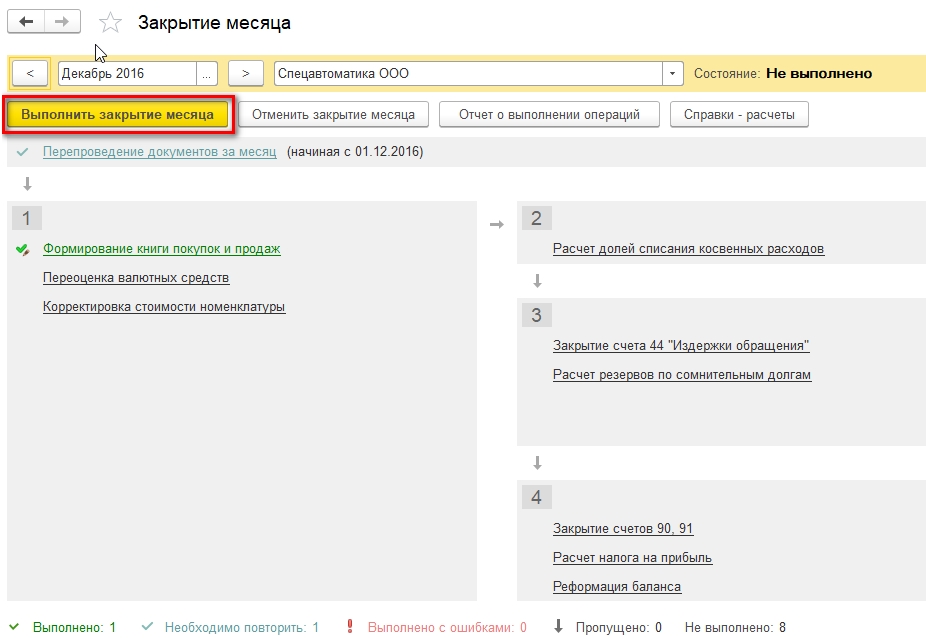

Реформация — последний этап, который следует выполнить при закрытии декабря. Ее не получится осуществит в случае, если осталась хоть одна незавершенная операция. Для закрытия месяца нужно нажать одноименную кнопку.

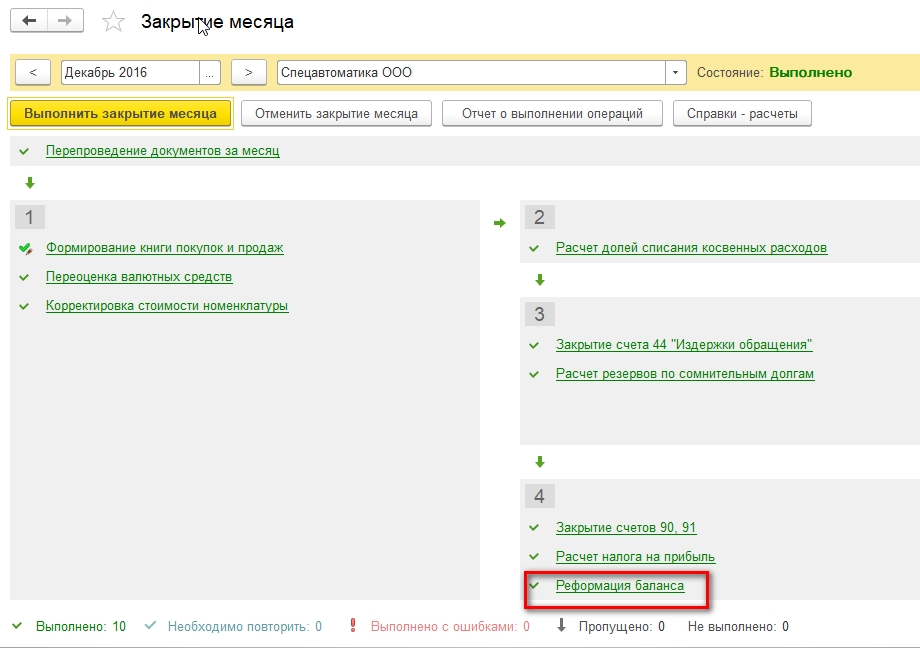

После этого запустится алгоритм расчета регламентных операций. При выполнении каждой из них они будут выделяться зеленым цветом. Также напротив операций должна появиться зеленая галочка.

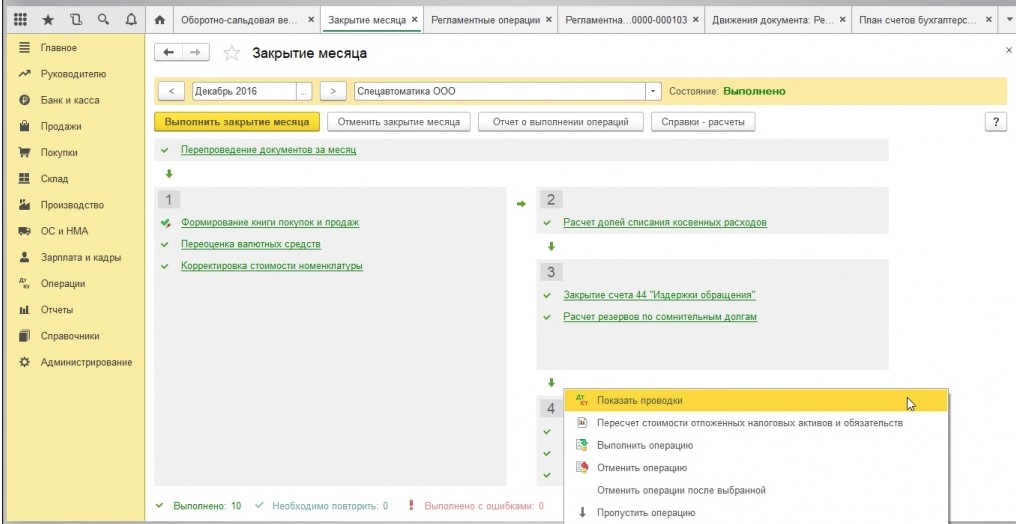

После проведения реформации у вас будут сформированы бухгалтерские проводки. Вы сможете сразу же проверить их. Для этого необходимо использовать команду «Показать проводки». Список возможных действий открывается, если нажать на пункт «Реформация баланса» правой кнопкой мыши.

Какие результаты вы получите?

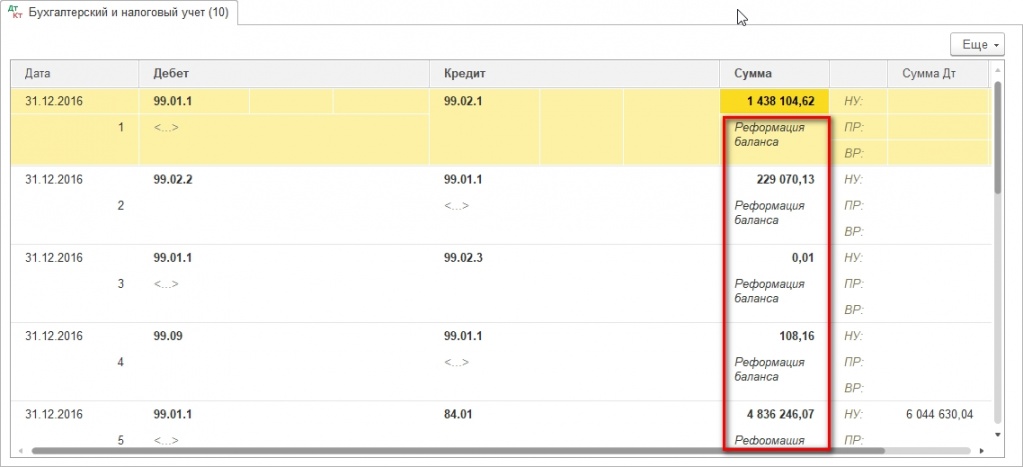

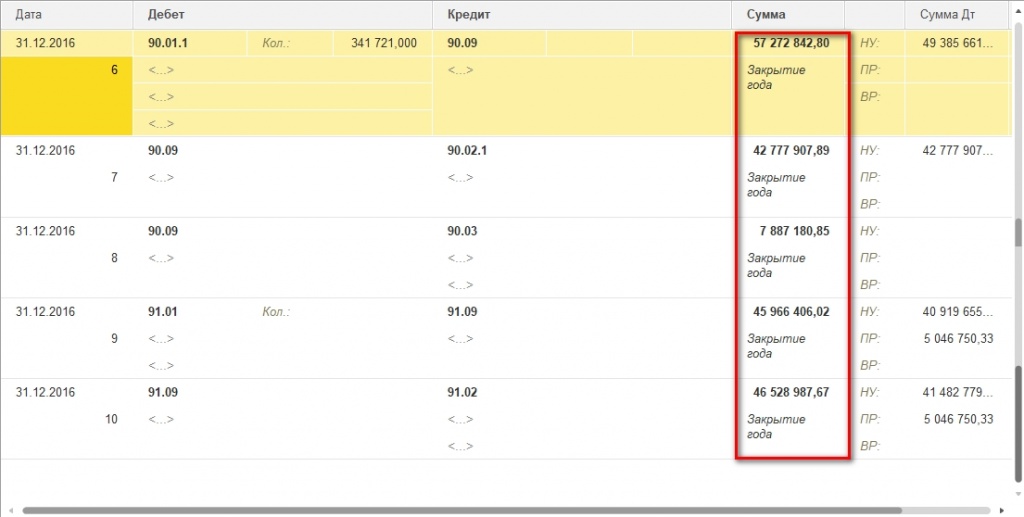

Проанализируем, какие проводки были сформированы в результате реформации. Их можно разделить на два вида. Первый — реформация баланса, второй — закрытие года. При этом, по логике бухгалтерского учета последовательность должна быть противоположной. Это объяснимо техникой проведения реформации в ПП.

Проводки по первому виду операций:

Проводки второго вида:

Логика операций соответствует принципу реформации, который был описан ранее. Просмотр проводок таким образом не слишком удобен. Вы можете получить к ним доступ через специальный раздел. Войдите в «Операции». Здесь вы найдете пункт «Регламентные операции», а в нем будет находиться раздел «Реформация баланс».

Для удобства имеется сортировка операций по виду.

Как проверить корректность реформации баланса?

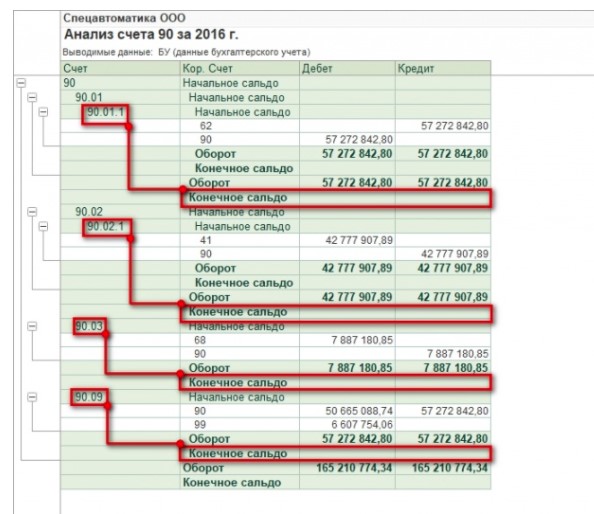

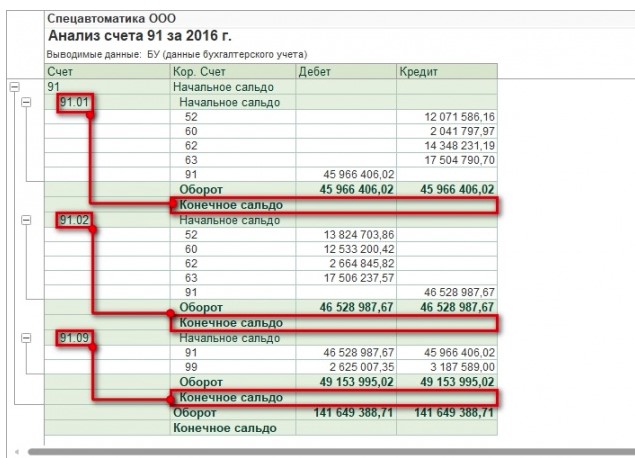

После проведения операции будут сформированы стандартные бухгалтерские отчеты для счета 90 и 91.

Конечное сальдо для каждого субсчета должно равняться нулю. Если это так, то первый этап реформации был выполнен корректно.

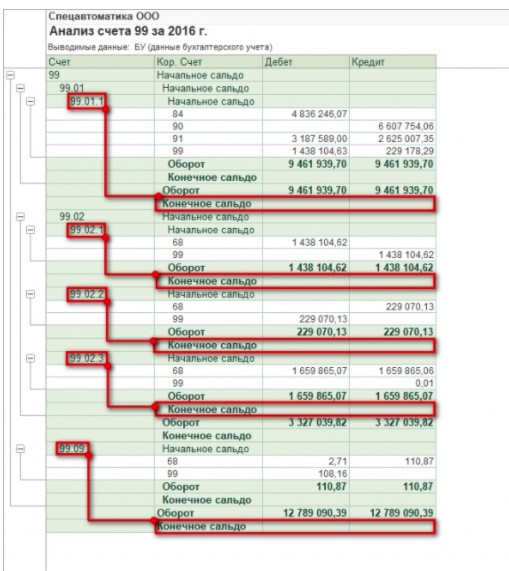

Теперь следует проверить счет 99. Для этого необходимо воспользоваться отчетом «Анализ счета».

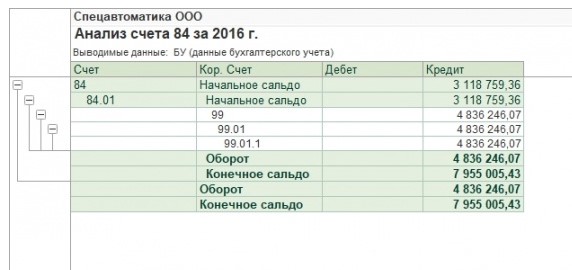

Конечное сальдо должно равняться нулю для каждого субсчета. Счет 99 закрывается на 84-й. Принцип проведения данной операции зависит от финансового результата. Если предприятие получили убытки, то формируется проводка Д 84.02 – К 99.09. Удалось получить прибыль?

В таком случае сформируется проводка Д 99.09 – К 84.01.

В данном примере предприятием была получена прибыль. Если у вас остались какие-либо вопросы, то обратитесь к специалистам, предлагающим услугу по сопровождению 1С. С ними вы оперативно разберетесь во всех вопросах.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Реформация баланса: проводки

Реформация баланса — списание прибыли или убытка, полученного за год работы предприятия. Операция проводится в последний день года, перед составлением финансовой отчетности.

- Подготовка к реформации

- Шаг 1 — Определяем финансовый результат за месяц

Подготовка к реформации

Перед реформацией баланса бухгалтеру еще раз нужно убедиться, что все необходимые операции выполнены и корректно проведены — зарплата (налоги, взносы) начислена, инвентаризация в конце года проведена, а документы в полном порядке. Только в этом случае можно приступать к закрытию месяца, а затем и года.

Шаг 1 — Определяем финансовый результат за месяц

Закрытие месяца проводят в последний день каждого месяца, и декабрь не исключение. Бухгалтеру нужно выявить прибыль или убыток за декабрь и списать полученные данные на счет 99. Но сначала рассмотрим теорию выявления финансового результата за месяц.

Финансовый результат работы фирмы за месяц собирается на двух счетах — 90 и 91. По счету 90 «Продажи» проходит информация по основной деятельности фирмы, полученная при реализации товаров, услуг. К нему открыты несколько субсчетов, каждый из которых хранит определенные данные.

Примечательно, что счет 90 сальдо не имеет, но на субсчетах, открытых к нему, всегда есть остатки. Когда мы продаем товар, то проводим реализацию тремя записями: получение выручки, начисление исходящего НДС и списание себестоимости товара. Соответствующие суммы оседают на своих субсчетах и копятся там до конца месяца.

Когда бухгалтер закрывает месяц, он подводит итоги деятельности предприятия за этот месяц. Проще говоря, сравнивает суммы полученной выручки с суммами, которые уже пришлось отдать (себестоимость) или еще придется заплатить — НДС , акцизы. По полученной разнице заключают, как работала фирма в этом месяце.

Пример от «КонсультантПлюс .

Как закрыть счет 90

В 2022 году ООО «Динамит» получило выручку от продажи товаров в сумме 1 770 000 руб. (в том числе НДС — 270 000 руб.). Себестоимость проданных товаров составила 900 000 руб., расходы на продажу товаров — 255 000 руб. Бухгалтер ООО «Динамит» сделал проводки: … Получите пробный демодоступ к справочно-правовой системе и бесплатно читайте продолжение примера .

Так, если выручка (сч. 90.1) оказалась больше себестоимости (сч. 90.2) и налогов (сч. 90.3 и 90.4), то фирма получила прибыль. И, напротив , е сли себестоимость и налоги превысили полученную выручку, то речь идет об убытке.

Как бухгалтер сравнивает данные по всем этим субсчетам? Для сопоставления информации есть специальный субсчет — 90.9. По итогам каждого месяца бухгалтерия переводит остатки со всех субсчетов счета 90 на субсчет 90.9.

При создании таких записей субсчета с 90.1 по 90.4 закроются, а на субсчете 90.9 появится остаток. Если представить его в виде бухгалтерского «самолетика», то в кредите будет висеть выручка предприятия, а в дебете — себестоимость и налоги. Если сумма по кредиту больше суммы по дебету, то считаем, что компания отработала с прибылью. Но если кредит меньше дебета, — то в убыток.

Со счетом 91 картина аналогичная. Он так же собирает данные о доходах и расходах фирмы за месяц, распределяя их по соответствующим субсчетам — 91.1 и 91.2. Однако речь уже идет не о реализации, а о прочих направлени ях деятельности компании. Для определения результатов работы здесь тоже есть специальный субсчет — 91.9. Итог и по прочим направлениям фирмы определя ю тся аналогично.

В итоге на счетах 90.9 и 91.9 появляются остатки, которые нужно свести вместе. Для этого бухгалтер спишет данные с обоих счетов на другой ( единый ) счет 99. И тогда будет понятен общий результат по всем направлениям фирмы.

Таким образом, 99-й счет ежемесячно получает новую порцию данных и хранит их до конца года. Именно по нему оценивают общи е финансовые итоги деятельности фирмы в текущем году. Если сальдо кредитовое, то компания имеет прибыль. Если дебетовое, то работает в убыток.

По такой процедуре закрывается каждый месяц. Однако если заканчивается год, бухгалтеру приходится подводить итоги деятельности фирмы за весь год. Поэтому 31 декабря он выполняет еще одну важную процедуру, называемую реформацией бухгалтерского баланса.

Реформация баланса: как определить результат за год

По сальдо 99-го счета бухгалтерия видит итоги деятельности компании. Однако этого не достаточно. Во-первых, нужно обнулить счет 99, потому что он хранит только годовой результат и в новый год он должен войти чистым. Во-вторых, у компании есть еще один счет, который показывает результат работы за всю историю существования фирмы. Это счет 84, на нем накапливаются данные за все годы.

И этот год, который сейчас закрывается, не исключение. Полученный результат нужно добавить к общей массе сведений, хранящихся на счете 84. Он , в отличии от 99-го счета , никогда не обнуляется.

Бухгалтер решит обе задачи одной проводкой. Если получили прибыль, то отправляем ее на кредит счета 84. Если получили убыток, то в дебет счета 84. Каким бы ни был результат, после такой проводки 99-й счет закрывается «в ноль», а 84-й получает очередную порцию данных. Процесс передачи сведений со счета 99 на счет 84 называется реформацией баланса. Проводки по реформации баланса зависят от полученного результа та .

Реформация баланса в 1С 8.3: пошаговая инструкция

А теперь переходим к практике — все, о чем писали выше, проведем в бухгалтерской программе 1С. По сути , все действия занимают считанные минуты, процесс идет в одном разделе, никаких корреспонденций мы не делаем. Только наблюдаем и контролируем результат.

Процедура выполняется в разделе «Закрытие месяца» (Операции — Закрытие месяца). В рабочем поле программы показан список операций, которые должны быть выполнены перед закрытием года согласно регламенту.

Поскольку реформация баланса предусматривает закрытие счетов 90, 91 и 99, то сначала программа проведет регламентированные операции и только потом отреформирует баланс. При незавершенных операциях закрытие месяца, и тем более года, невозможно.

Для закрытия месяца бухгалтер нажмет одну лишь кнопку — «Выполнить закрытие месяца». Программа запустит работу по выполнению регламентированных операций. По мере выполнения будет отмечать их зеленым цветом и галочкой.

В процессе работы система создаст необходимые корреспонденции счетов и сформирует отчеты. Задача бухгалтера — убедиться, что все прошло корректно. Проверить проводки можно, не выходя из раздела: нужно нажать на ссылку «Реформация баланса» и выбрать команду «Показать проводки».

После реформации нужно проверить аналитику субсчетов, которой теперь быть не должно — сальдо по субсчетам 90, 91 и счету 99 стали нулевыми. Эти счета будут пустыми. Зато по счету 84 пройдет оборот и увеличится конечный остаток — нераспределенная прибыль или непокрытый убыток.

Если результат работы программы соответствует правилам бухучета, то реформацию можно считать выполненной. После этого год признается закрытым, оста н ется лишь начислить дивиденды и подготовить финансовую отчетность.

Подводим итоги

Реформация баланса производится в последний день года и подразумевает перенос остатков со счета 99 на счет 84. Накопленное сальдо по счету 84 отражается в бухгалтерском балансе и отчете о финансовых результатах.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Счета реформации баланса, прибыль, убыток

Перед составлением баланса за год проводят реформацию. Закрывают счета бухучета. Определяется финансовый результат деятельности организации.

15 апр. 2023 6 650409

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Давайте рассмотрим вот такие вопросы:

- Проводки при реформации баланса отражается записью на регистрах бухгалтерского учета;

- Это закрытие регистров выручки и себестоимости при УСН и ОСНО, реорганизации;

- Это сущность, порядок и определение расходов и доходов, закрытие 90 счета проводки в конце месяца, года;

- Закрытие года в бухгалтерии предусматривает закрытие счетов затрат 20, 26, 29, 44;

- И счетов доходов 90. Где закрывается и отражается счет 91, 84, 97;

- Приведен пример реформации баланса, закрытие года проводки;

- Как реформацией определить прибыль или убыток.

Пошаговая Реформация баланса

Закрытие регистров месяца, года, Итоговые проводки. Определение финансового результата по итогам месяца и года Все организации обязаны вести бухучет . Составить и предоставить в налоговые органы обязательный экземпляр бухгалтерской отчетности за 2022-й год. Это бухгалтерский баланс и отчет о финансовых результатах.

Экземпляр бухгалтерской отчетности, в том числе отчета о финансовых результатах необходимо сдавать в налоговую инспекцию — ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ. Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность . Срок сдачи не позднее трех месяцев после окончания отчетного года.

✅ За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП — предприниматели.

Кроме того, нужно сдать аудиторское заключение тем организациям. Для которых аудит обязателен.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации. Сделать реформацию баланса и закрыть регистры бухгалтерского учета. По данным которых определяется финансовый результат деятельности организации. Прибыль или убыток. При закрытии баланса и определения прибыли или убытка.

Необходимо руководствоваться Планом счетов бухгалтерского учета организации. Положениями НК РФ и данными налоговых регистров организации.

Как в бухучете закрывать отчетные периоды

✔ Как сделать реформацию баланса. И определять финансовые результаты в течение года

Понятно, что это для новичков дело непривычное и сложное. Поэтому мы кратко и в доступной форме опишем этот процесс. Чтобы определить финансовый результат деятельности организации. Нужно закрыть отчетный период. То есть совершить реформацию счетов. Сформировать счета реформации. Прибыль или убыток.

В бухучете отчетным периодом признается месяц. (пункт 48 ПБУ 4/99). Все регистры, связанные с отображением затрат на производство, выручкой (доходами). И формированием финансового результата для составления бухгалтерского отчета малого предприятия.

Эти счета условно могут быть разделены на три группы: 1 . Счета, которые в соответствии с Приказом Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. И инструкции по его применению». Счета, которые не имеют остатка на конец месяца.

Это регистры 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». 2 . Счета, которые, в большинстве случаев имеют остаток. Это незавершенное производство. Они могут быть и полностью закрыты (20 «Основное производство». 23 «Вспомогательное производство». 29 «Обслуживающие производства и хозяйства») 3. Счета, которые в целом остатка на конец месяца не имеют.

Но имеют остаток по каждому субсчету – 90 «Продажи». 91 «Прочие доходы и расходы».

✅ При изучении данного материала смотрите План счетов бухгалтерского учета

Списание затрат по регистрам расходов

Списание затрат по 26 «Общехозяйственные расходы» Порядок закрытия регистра 26 зависит от выбранной учетной политики. А точнее – метода формирования себестоимости продукции. Себестоимость может формироваться. 1) по полной производственной себестоимости. или 2) по сокращенной производственной себестоимости.

⭐ Для малых предприятий удобнее второй вариант.

При выборе учетной политики « по полной производственной себестоимости » затраты ежемесячно могут быть списаны проводками. Дебет 20 «Основное производство» • Кредит 26

Дебет 23 «Вспомогательные производства» • Кредит 26

Дебет 29 «Обслуживающие производства и хозяйства» •Кредит 26 При выборе учетной политики « по сокращенной производственной себестоимости ». Общехозяйственные расходы можно в полном объеме отнести на себестоимость: Д 90.2 «Себестоимость продаж» • Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы» Счет 25 закрывается ежемесячно путем списания суммы затрат следующими проводками: Дебет 20 «Основное производство» • Кредит 25 Дебет 23 «Вспомогательные производства» • Кредит 25 Дебет 29 «Обслуживающие производства и хозяйства» • Кредит 25 в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу» Списание затрат с регистра 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой. Дебет 90.2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

Закрытие счета 20 «Основное производство». 23 «Вспомогательное производство». 29 «Обслуживающие производства и хозяйства»

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток). Финансовый результат деятельности организации определяется так: Сумма выручки организации (Оборот по Кредиту счета 90.1). Минус Себестоимость продаж (суммы оборотов по регистрам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей). И Себестоимостью положительная. То организация получила прибыль в отчетном месяце. Сумма прибыли отражается проводкой: Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца.

Если разница – отрицательная, то организация получила убыток . Сумма убытка отражается проводкой:

Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца. Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца. Но сам счет 90 сальдо на конец месяца иметь не должен. По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты. Закрытие субсчетов осуществляется следующими проводками: Д 90.1 • К 90.9 – закрытие счета 90.1 «Выручка» по итогам года.

Д 90.9 • К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

Д 90.9 • К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года.

Д 90.9 • К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года.

Д 90.9 • К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы» По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы». Сальдо прочих доходов и расходов. Это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль. Дебетовый – убыток. Финансовый результат по прочим доходам и расходам отражают следующими проводками :

Дебет 91.9 • Кредит 99 — отражена прибыль от прочих видов деятельности;

Дебет 99 • Кредит 91.9 — отражен убыток от прочих видов деятельности; По итогам года все субсчета счета 91 закрываются проводками:

Дебет 91.1 • Кредит 91.9 — закрыт субсчет 91.1 по окончании года.

Дебет 91.9 • Кредит 91.2 — закрыт субсчет 91.2 по окончании года.

Закрытие счета 99 «Прибыли и убытки» по итогам года

В конце года, 31 декабря, счет 99 «Прибыли и убытки» закрывается. Если по итогам года организация получила прибыль , то формируется проводка:

Дебет 99 • Кредит 84 — отражена чистая прибыль отчетного года. если убыток , то проводка:

Дебет 84 • Кредит 99 — отражен непокрытый убыток отчетного года.

Простая форма ведения бухгалтерского учета микропредприятий Микропредприятия вправе вести учет по группам статей бухгалтерской отчетности. Не применяя при этом двойную запись по счетам. Самый простой способ организовать бухучет — не применять двойную запись совсем . То есть вообще не делать никаких проводок.

Правда, таким способом могут воспользоваться лишь микропредприятия. (пункт 6.1 ПБУ 1/2008). И только если он не исказит информацию о компании. То есть позволит составлять бухгалтерскую отчетность. Подробнее .

ПРИМЕР БАЛАНСА для МАЛЫХ ПРЕДПРИЯТИЙ Статья поможет составить баланс, рассмотрены подробно остатки и обороты. По каким счетам составляют Бухгалтерский баланс. И Отчет о финансовых результатах для субъектов малого предпринимательства. (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.8

Годовая бухгалтерская отчетность – 2023, ВИДЕО с семинара Изменения, повлиявшие на формирование бухотчетности за 2022 год. Обязательный аудит годовой бухгалтерской (финансовой) отчетности. Частые нарушения при оценке статей баланса и отражения финансовых результатов. Пояснения в составе бухгалтерской отчетности. Информация, сопутствующая бухгалтерской отчетности.

- БУХУЧЕТ МАЛОГО, МИКРО ПРЕДПРИЯТИЯ

В Минфине России предложили малым компаниям на выбор три способа упростить бухучет. Микропредприятия могут не использовать метод двойной записи. - БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляется

Рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). - Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах

Дана информация по срокам сдачи бухгалтерской отчетности за 2022 год. А также места их представления. - БЛАНК БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ 2023

Приведены формы бухгалтерского баланса и отчета о финансовых результатах субъектов малого предпринимательства. Бухгалтерская отчетность 2023 , малые предприятия, баланс.

Источник: www.assessor.ru