Один из актуальных вопросов — как закрывается 94 счет в бухгалтерском и налоговом учете, используются ли регламентные операции или бухгалтер применяет ручные проводки. Сч. 94 используется всегда, когда есть потери или недостачи на предприятии.

Сч. 94 в бухучете

Предназначен для отражения информации о недостачах и потерях от порчи товарно-материальных ценностей и иных активов, например денежных средств.

Сч. 94 — активный. В дебет попадет недостача ценностей, а в кредит — списание на источник потерь (например, производство, конкретное физическое лицо, финансовые результаты компании и т. д.).

В балансе счет 94 отражает информацию:

- о фактической себестоимости испорченных товарно-материальных ценностей или их недостачах;

- остаточной стоимости испорченных основных средств;

- суммах потерь частично испорченных ТМЦ и т. д.

Вот где отражается 94 счет в балансе — стр. 1260 «Прочие оборотные активы».

Проводки по 94 сч.

В Приказе Минфина РФ № 94н от 31.10.2000 субсчета к сч. 94 отсутствуют, но каждая организация вправе закрепить аналитику для удобства: например, сч. 94.1 — потери в производстве; счет 94 субсчет 2 — недостачи в кассе и т. д.

Урок 3. Активные, пассивные и активно-пассивные счета в бухгалтерском учете

В таблице собраны хозяйственные операции с использованием сч. 94:

Остаточная стоимость испорченных или отсутствующих основных средств, нематериальных активов

07, 08, 10, 11, 15, 21, 41, 43, 45, 58

Порча, хищение оборудования к монтажу, производственных запасов (материалы, готовая продукция, переданные ТМЦ, товары и т. д.)

Отражены производственные недостачи

Учтена недостача денежных средств в кассе

Невозвращенные подотчетные денежные средства

Проводка Дебет 94 Кредит 19 означает списание сумм НДС, которые относятся на испорченные (похищенные) товарно-материальные ценности.

После отражения в дебете сч. 94 сумм потерь бухгалтер вводит вручную операцию с использованием кредита сч. 94 и относит расходы на соответствующие счета бухгалтерского учета.

Например, проводки, как закрыть 94 счет после списания товара в 1С:8.3, могут быть такие:

- выявлено виновное лицо, сумма ущерба отражена на него: Дебет 73 Кредит 94;

- виновное лицо отсутствует: Дебет 91.02 Кредит 94.

В программе 1С для этих целей служит документ «Операции, введенные вручную».

Эксперты КонсультантПлюс разобрали, как отразить результаты инвентаризации в учете. Используйте эти инструкции бесплатно.

Как закрывается 94 сч.

Вот пошаговая инструкция, как закрыть счет 94 в 1С:8.3 бухгалтеру:

Шаг 1. Проводим инвентаризацию товаров на основании приказа директора, в котором утверждена инвентаризационная комиссия. Определяем фактическое и учетное количество, находим отклонение. Оформите результаты инвентаризации:

- Распечатайте описи с результатами.

- Возьмите объяснительные с материально-ответственных лиц.

- На основании приказа руководителя отразите результаты в учетной программе с использованием сч. 94, если выявлены недостачи.

Пример отклонения при инвентаризации материалов. Из примера следует, что в организации не досчитались 212 шт. винтов.

Финансовый результат Закрытие счета 90 «Продажи»

Шаг 2. Отражаем результаты инвентаризации.

При выявлении недостач используем документ «Списание товаров». Указываем количество недостающих или испорченных ценностей. Программа автоматически отразит суммы в бухгалтерском и налоговом учетах.

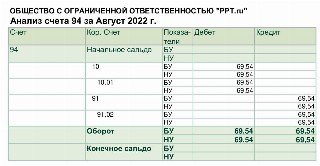

Шаг 3. Формируем оборотно-сальдовую ведомость сч. 94 и определяемся, на какие затраты отнести возникшие потери.

Например, проводки закрытия 94 счета в 1С:8.3 в конце года за счет прибыли такие: Дебет 91.02 (прочие расходы) Кредит 94. Если есть вероятность споров с налоговыми органами по поводу отнесения затрат, в налоговом учете (НУ) учтите образовавшиеся недостачи как не принимаемые в НУ. То есть в бухгалтерском учете суммы спишутся с финансовых результатов, а в НУ не повлияют на расчет налога на прибыль.

Напомним, счет 94 должен закрываться при закрытии месяца ручными проводками, регламентных операций учетная программа не делает. Пример ручной операции:

Например, организация выявила недостачу винтов в количестве 212 штук на сумму 69,54 рублей, виновное лицо обнаружено не было, поэтому списали разницу с финансового результата, использовали сч. 91.02, в налоговом учете суммы учитывать не стали, поэтому образовалась постоянная разница между бухгалтерским и налоговым учетами (компания применяет ПБУ 18/02).

Вот в какой строке баланса отражается 94 счет, если на конец отчетного периода по оборотно-сальдовой ведомости имеется дебетовый остаток: стр. 1260 «Прочие оборотные активы». Компания списала суммы с использованием сч. 91.02, остаток по сч. 94 на конец периода отсутствует, поэтому в первой форме баланса значение не отразится.

Но в отчете о финансовых результатах сумма попадет в строку 2350 «Прочие расходы».

Оборотно-сальдовая ведомость выглядит так:

Сформируйте анализ сч. 94, чтобы увидеть, куда отнесены расходы в бухгалтерском учете.

- Фатахова Наталья

2022-08-18 08:11:32

Безопаснее в целях налогового учета расходы по недостачам или порчам не учитывать при расчета налога на прибыль во избежание спорных ситуаций с налоговыми органами. Спишите суммы за счет прочих расходов в бухгалтерском учете, если виновное лицо не обнаружено.

Источник: ppt.ru

Счет 94 «Недостачи и потери от порчи ценностей»

Определяя размер причиненного ущерба, учитывается только прямой действительный ущерб, данное правило вытекает из статьи 238 ТК РФ, в соответствии, с которойработник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение или восстановление имущества.

Работник несет материальную ответственность как за прямой действительный ущерб, непосредственно причиненный им работодателю, так и за ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам.

Работник, по вине которого был причинен ущерб предприятию, может признать свою вину и возместить организации сумму причиненного ущерба, полностью или частично. Если сумма причиненного ущерба не превышает средний месячный заработок работника, взыскание производится на основании распоряжения руководителя организации.

Обратите внимание, распоряжение руководителя о взыскании должно быть сделано не позднее одного месяца со дня окончательного установления организацией размера причиненного ущерба.

Если месячный срок истек или работник не согласился добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то организация должна обратиться в судебные органы.

Если работодатель нарушит установленный порядок взыскания причиненного ущерба, работник может обжаловать действия администрации предприятия, обратившись в суд.

При возмещении причиненного ущерба допускается возмещение последнего с рассрочкой платежа (такой пункт должен быть указан в трудовом договоре). В этом случае работник должен предоставить письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действия или бездействие, которыми причинен ущерб работодателю.

Источник: www.klerk.ru

94 счет бухгалтерского учета

Испорченные товары на складе, украденные материалы, потерянные при перевозке полуфабрикаты — все это попадает на счет 94. Его добавили в план счетов специально для отражения сумм потерь и недостач материалов, товаров, денег и других ценностей.

Зачем нужен счет 94

- Они находятся в рамках нормативов, которые были оговорены заранее, предусмотрены в договоре или законе. Например, нормы естественной убыли или уровень потерь, которые допускает поставщик и гарантирует возмещение при превышении. Такие суммы сразу списывают в расходы.

- Они образовались из-за стихийных бедствий. Тогда суммы отправляются на счет 99 и формируют убыток.

Получается, что по дебету 94 будет показана общая сумма недостач и потерь в компании. Чтобы понять, как правильно списать суммы с этого счета и закрыть его по итогам периода, нужно сперва классифицировать операции на те, что могут быть покрыты за счет виновников, и на те, что должны быть списаны.

Счет 94 — активный или пассивный

Счет 94 — активный. Это значит, что если в проводке он стоит по дебету, тогда в кредите будет стоять счет, по которому потеря возникла, — это может быть счет 10, если недостача по материалам, счет 50, если по деньгам в кассе, счет 76, если по товарам от поставщика.

Если же счет 94 стоит по кредиту — недостача или потеря списана на источник покрытия. К примеру, при недостаче материалов, образовавшейся во время производства товаров, сумма может быть списана в себестоимость. Если известен человек, который виноват в ее появлении, сумма покрывается за его счет и списывается в дебет 73. При невозможности установить ответственное лицо сумма уходит в 91 счет и добавляется к расходам, не связанным с основной деятельностью фирмы.

С какими счетами корреспондирует счет 94

Как мы уже говорили, если счет 94 стоит по дебету — выявлены недостачи или потери. Они могут быть обнаружены практически во всех сферах деятельности организации. Например, может быть обнаружена порча или потеря основных средств, тогда их по остаточной стоимости (первоначальная — амортизация) списывают в дебет счета 94.

Испорченные оборудование, материалы, готовую продукцию, товары для перепродажи тоже можно списать на недостачи, но уже по фактической себестоимости. Потери, которые возникли в процессе производства или продажи, списываются в дебет 94 со счетов соответствующих затрат. В случае потери наличных или денежных документов суммы тоже списываются с 50 в 94 счет.

Если вы продавали товары и обнаружили недостачу, торговая наценка со счета 42 может быть списана в дебет 94. При недостаче приобретенных активов на дебет счета 94 списывается НДС.

Полный список счетов, которые могут быть по кредиту, когда счет 94 стоит по дебету следующий: 01, 03, 07, 08, 10, 11, 16, 19, 20, 21, 23, 29, 41, 42, 43, 44, 45, 50, 60, 71, 73, 76, 98, 99.

Когда счет 94 по кредиту, в дебете указывается источник покрытия. Недостачу можно покрыть за счет виновного лица, списать на себестоимость производства, увеличить расходы или просто отнести в прочие расходы, когда других вариантов нет.

Полный список счетов, которые могут быть по дебету, когда счет 94 стоит по кредиту следующий: 08, 20, 23, 25, 26, 29, 44, 70, 73, 91.