Конечный финансовый результат — это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

Прибыль (убыток) отчетного периода определяется ежемесячно путем сопоставления всех доходов и расходов, принятых к учету. Если полученные доходы превышают произведенные в отчетном периоде расходы, то получена прибыль, иначе — убыток.

При формировании конечного финансового результата учитываются:

1. Прибыль (убыток) от обычных видов деятельности

2. Прибыль (убыток) от прочих операций

3. Доходы и расходы, относимые на уменьшение прибыли (налог на прибыль, налоговые санкции).

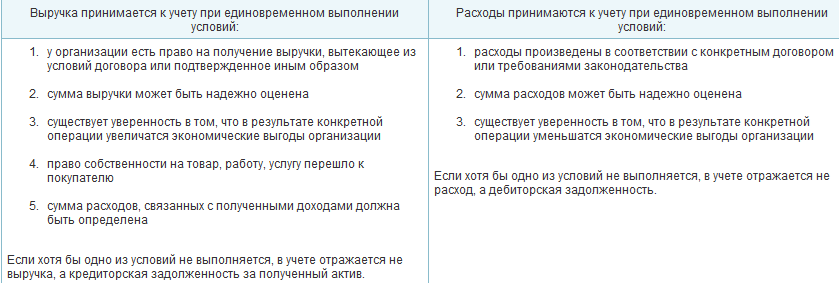

Доходы — это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Расходы — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИ

Доходы от обычных видов деятельности — это выручка от продаж продукции, работ, услуг. Расходы по обычной деятельности представляют собой себестоимость реализованной продукции, работ, услуг.

Условия принятия к учету доходов и расходов.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельностиорганизации, а также для определения финансового результата по ним предназначен Счет 90 «Продажи».

В течение года на счете 90 собираются данные о доходах и расходах организации по обычным видам деятельности. К счету 90 открываются субсчета:

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-9 «Прибыль / убыток от продаж».

Выручка от продажи отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Одновременно в дебет счета 90 «Продажи» списывается себестоимость проданных товаров, продукции, работ, услуг с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др.

После того, как отражена выручка на субсчетах 90-3 и 90-4 в корреспонденции со счетом 68 «Расчеты по налогам и сборам» начисляются НДС и акцизы.

По окончании каждого месяца сопоставляется сумма дебетового оборота по субсчетам с 90-2, 90-3, 90-4 с кредитовым оборотом по субсчету 90-1. Выявленный результат представляет собой прибыль или убыток от продаж за месяц.

Финансовый результат от продажи = Сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 90-1) — Себестоимость продаж и начисляемые с продажи налоги (суммарный дебетовый оборот по субсчетам 90-2, 90-3, 90-4, 90-5, 90-6).

Для отражения финансового результата от продаж используется субсчет 90-9 «Прибыль/убыток от продаж», результат которого списывается в конце отчетного месяца на счет 99:

Д 90-9 К 99 — отражена сумма прибыли за месяц

Д 99 К 90-9 — отражена сумма убытка, полученного за месяц.

По окончании каждого месяца счет 90 не имеет сальдо, но все субсчета имеют дебетовые или кредитовые остатки, величина которых накапливается.

В конце отчетного года, после списания финансового результата за декабрь, внутри счета 90 закрывают все субсчета. При этом остатки по ним переносятся на субсчет 90-9:

Д 90-1 К 90-9 — списано сальдо субсчета «Выручка»;

Д 90-9 К 90-2, 90-3, 90-4 — списано сальдо субсчетов счета 90.

В результате этих записей по состоянию на 1 января нового отчетного года субсчета счета 90 сальдо не имеют.

УЧЕТ ПРОЧИХ ДОХОДОВ И РАСХОДОВ

К прочим относятся доходы и расходы, не связанные с обычными видами деятельности в т.ч. чрезвычайные доходы и расходы.

Для учета прочих доходов и расходов отчетного периода предназначен счет 91 «Прочие доходы и расходы».

Структура и порядок использования счета 91 «Прочие доходы и расходы» аналогичны структуре и порядку использования счета 90.

К счету 91 открываются три субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

По окончании каждого месяца сопоставляются дебетовый оборот по субсчету 91-2 с кредитовым оборотом по субсчету 91-1. Выявленный результат представляет собой прибыль или убыток за месяц. Таким образом:

Финансовый результат от прочих видов деятельности = Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 91-1) — Сумма прочих расходов (дебетовый оборот по субсчету 91-2).

Финансовый результат списывается в конце отчетного месяца на счет 99:

Д 91-9 К 99 — отражена сумма прибыли за месяц

Д 99 К 91-9 — отражена сумма убытка, полученного за месяц.

По окончании каждого месяца счет 91 сальдо не имеет, но на субсчетах этого счета остается дебетовый или кредитовый остаток.

После списания финансового результата за декабрь субсчета счета 91 закрываются. Для этого на субсчет 91-9 списываются остатки с других субсчетов:

Д 91-1, К 91-9 — списано сальдо субсчета «Прочие доходы»;

Д 91-9 К 91-2- списано сальдо субсчета «Прочие расходы».

ФОРМИРОВАНИЕ ЧИСТОЙ ПРИБЫЛИ (УБЫТКА)

Чистая прибыль (убыток) является конечным финансовым результатом, учитывается на счете 99 «Прибыли и убытки» и формируется следующим образом:

Чистая прибыль (убыток) за отчетный период =

Прибыль (убыток) от продаж +

Прибыль (убыток) от прочих видов деятельности —

Налог на прибыль (с учетом ПБУ 18/02) —

Санкции за нарушение налогового законодательства

Непосредственно на счет увеличения (уменьшения) общей прибыли (убытка) относятся:

· Платежи налога на прибыль

По кредиту счета 99 отражается бухгалтерская прибыль до налогообложения, сформированная по правилам бухгалтерского учета по результатам отчетного года. По дебету счета 99 отражаются штрафы за налоговые правонарушения и сумма условного расхода (или условного дохода) по налогу на прибыль, который организация обязана исчислить в соответствии с п.20 ПБУ 18/02.

Показатель «Чистая прибыль (убыток) отчетного года» отражает конечный финансовый результат деятельности организации в отчетном году.

31 декабря счет 99 закрывается — производится реформация баланса: сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

Д 99 К 84 — списана чистая прибыль отчетного года

Д 84 К 99 — списан убыток отчетного года.

Эта сумма и отражается по строке «Чистая прибыль (убыток) отчетного года» в форме № 2 «Отчет о прибылях и убытках».

ИСПОЛЬЗОВАНИЕ ЧИСТОЙ ПРИБЫЛИ (УБЫТКА)

В начале года, следующего за отчетным, собственники организации принимают решение о распределении чистой прибыли. Чистая прибыль может быть использована на выплату дивидендов, формирование резервного капитала, увеличение уставного капитала, погашение убытков прошлых лет и другие цели.

Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Выплата дивидендов

Д84 К75-2 — начислены дивиденды юр лицам и физ лицам, не являющимся сотрудниками организации

Д84 К70 — начислены дивиденды учредителям — сотрудникам организации

Начисленные дивиденды облагаются налогом на доходы физических лиц и налогом на прибыль (для юр лиц), которые организация должна исчислить и уплатить как налоговый агент.

Д70 (75-2) К68 Удержан НДФЛ

Д75-2 К68 Удержан налог на прибыль с дивидендов

Выплата дивидендов не производится, если стоимость чистых активов меньше суммы уставного и резервного капитала.

15. Учет кредитов и займов.

Заемные (привлеченные) источники — средства, предоставленные организации во временное пользование на определенный срок, по истечении которого возвращаются владельцам.

Кредиты банков — долгосрочные и краткосрочные суммы, полученные в долг от учреждения банка с условием возврата и выплатой процентов за пользование.

Займы — суммы, полученные в долг от юридических и физических лиц на различные цели с условием возврата.

Целевое финансирование — полученные средства от других организаций, правительственных органов, предназначенные для осуществления мероприятий целевого назначения.

Характеристика заемных средств

Кроме собственного капитала, источниками формирования имущества организации являются заемные средства. В состав заемных средств включаются: кредиты банков, займы сторонних организаций, кредиторская задолженность.

К кредитам банка относятся краткосрочные и долгосрочные ссуды банков. Кредиты выдаются банками на строго определенный срок и с условием возвратности на основании договора. Поэтому кредиты и займы могут классифицироваться на срочные, срок платежа по которым еще не наступил, и просроченные — с истекшим согласно договору сроком погашения.

Краткосрочные ссуды банков служат основным источником дополнительных средств предприятия на временные нужды. К ним относятся ссуды под запасы товарно-материальных ценностей, на временное пополнение оборотных средств, на капитальный ремонт основных средств и другие обоснованные временные нужды.

Долгосрочные ссуды банков — это источник дополнительных средств, получаемых предприятием сроком более одного года, и предназначенных на капитальные вложения, связанные с развитием, модернизацией, рационализацией производства, а также с улучшением его организации и повышением эффективности.

Займы от сторонних организаций и физических лиц могут привлекаться предприятием на различные цели на основании договора займа с определением условий и сроков возврата.

Кредиторская задолженность представляет собой долги поставщикам и прочим кредиторам. Она возникает в тех случаях, когда товарно-материальные ценности поступают в организацию раньше, чем они оплачены.

Поставщик — это юридическое или физическое лицо, отпустившее товарно-материальные ценности. В соответствии с действующей системой расчетов за материальные ценности между временем получения ценностей и моментом оплаты проходит небольшой срок, в течение которого данное предприятие оказывается должником своих поставщиков. В результате задолженность поставщикам становится временным источником некоторой части средств данного предприятия.

К прочим кредиторам относятся организации или лица, которым предприятие должно по другим операциям (прочим расчетам). В основном это задолженность предприятия покупателям и заказчикам по полученным авансам, по выданным векселям, по оплате труда, не полученной своевременно сотрудниками, по суммам, удержанным из заработной платы согласно постановлениям судебных органов в пользу третьих лиц.

Обязательства — источник, возникающий из расчетных отношений с другими организациями и лицами (кредиторами). К ним относят задолженности бюджету, по оплате труда, перед органами социального и медицинского страхования, пенсионным фондом, фондом занятости.

У предприятия периодически в определенные сроки появляются указанные обязательства. С момента их начисления и до момента уплаты они находятся в распоряжении предприятия. Данный вид источника образуется путем начисления, а не получения извне.

Все рассмотренные источники средств предприятия отражаются в пассиве баланса.

Учет кредитов и займов

Для учета краткосрочных кредитов банка в российской и иностранных валютах используется счет 66 «Расчеты по краткосрочным кредитам и займам», для учета долгосрочных кредитов — счет 67 «Расчеты по долгосрочным кредитам и займам». Счета пассивные, следовательно, по кредиту отражают поступление кредитов и сумму начисленных к уплате процентов, по дебету счета отражается погашение кредита и процентов по нему. При этом в учете делаются следующие бухгалтерские записи:

- дебет счетов 51, 52, кредит счетов 66, 67 — на получение кредитных средств;

- дебет счетов 66, 67, кредит счетов 51, 52 — на погашение кредита.

Источник: studfile.net

Оборотная ведомость по счетам 90, 91 и 99

Оборотная ведомость по счетам 90, 91 и 99 показывает финансовые результаты предприятия, для чего и предназначены данные счета.

Счет 90 «Продажи» используется для отражения операций по основной деятельности предприятия. Это может быть продажа товаров, готовой продукции, услуг.

Счет 91 «Прочие доходы и расходы» используется для отражения прочих доходов и расходов, которые не связаны с его основной деятельностью.

На счете 99 «Прибыли и убытки» в течение года отражаются суммы прибыли или убытка со счетов 90 и 91. В конце года счет закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Все эти счета активно-пассивные и все имеют схожую структуру. По дебету счетов 90 и 91 показываются расходы, а по кредиту доходы. Далее две части счета сравниваются если доходы больше чем расходы, то образуется прибыль, которая записывается по дебету.

Если расходы больше чем доходы, то образуется убыток, который записывается по кредиту.

По дебету счета 99 показывается убыток, а по кредиту прибыль.

Счета 90 и 91 всегда закрываются в конце месяца и по ним определяется финансовый результат: прибыль или убыток.

Однако субсчета к счетам 90 и 91 и счет 99 закрываются только в конце года при реформации баланса.

Рассмотрим как разобраться с оборотной ведомостью по счетам 90, 91 и 99 и выявить возможные ошибки. Для этого будем использовать оборотную ведомость из программы 1С Бухгалтерия 8 ред. 3.0. В примере оборотная ведомость учебной организации ООО «Плюшка» за январь 2022 года, который закрыт (сделано закрытие месяца в программе).

Здесь видно, как должна выглядеть оборотная ведомость по счетам 90, 91 и 99 за месяц. Обороты по синтетическим счетам 90 и 91 равны между собой и нет остатков на конец месяца. При этом есть остатки на конец месяца по субсчетам к счетам 90 и 91 и остаток по счету 99. Сальдо или остаток на конец месяца по счету 99 по кредиту, это означает прибыль. Если бы был дебетовый остаток по счету 99, это значило бы убыток.

Если в оборотке есть сальдо по синтетическим счетам 90 и 91, это означает, что месяц еще не закрыт. Это может показывать, что период еще не закончился, либо, что закрытие счетов проведено не было и возникла ошибка.

Аналогично должна выглядеть оборотная ведомость по счетам 90, 91 и 99 и за остальные месяцы.

Оборотная ведомость после закрытия января

За декабрь после проведения реформации баланса внешний вид оборотной ведомости по счетам 90, 91 и 99 изменится.

Не будет остатков по субсчетам к счетам 90 и 91, а также не будет остатка по счету 99.

Если мы возьмем суммы за январь из нашего примера (представим, что других сумм нет), то появится сумма 683 280 руб. по дебету 90.01, а остатка по нему не будет.

Сумма 170 157 руб. будет также отражена по кредиту 90.02, остатка по субсчету не будет.

Аналогично суммы по субсчетам 90.03, 90.07 и 90.08 будут отражены по кредиту этих субсчетах и остатков по ним не будет.

Суммы по субсчетам 90.01, 90.02 и другие отражаются в корреспонденции с субсчетом 90.09. Поэтому на этом субсчете также поменяются обороты. Сумма с субсчета 90.01 будет добавлена в кредит, а с остальных субсчетов в дебет. Таким образом в обороте по дебету и кредиту будет одинаковая сумма 683 280 руб.

Точно также будут перенесены суммы и закрыты субсчета к счету 91. А сумма 69 680,48 руб. будет отражена по дебету 99 счета и перенесена в кредит 84 проводкой: Дт 99 Кт 84.

Сумма по кредиту 84, как в нашем примере, показывает накопленную прибыль предприятия за все время деятельности. Если бы сумма была по дебету счета 84, это показывало бы убыток.

Итоговый вариант оборотной ведомости по счетам 90, 91 и 99 смотрите ниже.

Источник: dzen.ru

Счет 99 строка баланса

Цитата (Ника30):Подскажите, если на счете 99 по К сумма на конец периода в оборотке есть — это означает прибыль? А по Д — убыток?Вот информация из К+:

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 в бухгалтерском учете ведется по субсчетам в зависимости от расчетов прибыли и убытка:

- сальдо по 90 и 91 счетам образуют финансовый результат на 99 счете;

- налог на прибыль со счета 68.04 закрывается на 99 счет;

- временные и постоянные разницы образуют условный доход/расход;

- реформация баланса закрывает 99 счет на нераспределенную прибыль (непокрытый убыток) по 84 счету.

Счет 99 «Прибыли и убытки» характеризуется как накопительный для положительных и отрицательных финансовых результатов хозяйственной деятельности предприятий.

Как складывается структура?

В бухгалтерском учете счет 99 относится к активно-пассивным, так как по кредиту можно увидеть обобщенную информацию о полученной прибыли, по дебету — все убытки, образовавшиеся в результате отраженных расходов.

Прибыли и убытки образуются с помощью:

- 90 «Продажи» — используется компаниями для отражения доходов и расходов от реализации по основной деятельности;

- 91 «Прочие доходы и расходы» — на нем аккумулируются доходы и расходы от иной деятельности;

- начисляется условный доход/расход от применения налога;

- отражаются штрафные санкции.

В формировании итогов активное участие принимают постоянные и отложенные налоговые обязательства и активы.

Важный момент! Счет 99 является синтетическим. Аналитический учет должен вестись без мелкой детализации, группируя сведения, необходимые для формирования отчета о финансовых результатах.

Субсчета, на которых собирается информация:

- 99.01 «Прибыли и убытки от хозяйственной деятельности».

- 99.02 «Налог на прибыль».

- 99.07 «Прочие прибыли и убытки».

- 99.09 «Чистая прибыль/убыток».

В свою очередь, субсчета подразделяются на более мелкие группировки. Так, 99.02 формируется в результате движений:

- 99.02.01 «Условный расход по налогу на прибыль»;

- 99.02.02 «Условный доход по налогу на прибыль»;

- 99.02.03 «Постоянное налоговое обязательство (актив)»;

- 99.02.04 «Пересчет отложенных налоговых активов и обязательств».

Пример использования счета 99

Предприятие получает доходы от сдачи помещений в аренду. Акты и счета-фактуры за арендную плату необходимо выставлять последним днем месяца, что подтверждается письмом Департамента налоговой и таможенной политики Минфина России от 5 июня 2018 г. № 03-07-09/38397.

Поэтому выручка окончательно формируется на конец месяца и должна сразу закрываться для обнуления остатков. Совершаются записи:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» – начислена арендная плата в размере 5 000 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» — начисляется НДС к уплате в размере 18% от суммы выручки 762 711,86 рублей;

- Дт 90.02 «Себестоимость» Кт 20 «Основное производство» — сведена себестоимость арендной платы из произведенных затрат в размере 3 200 000 рублей.

Оборот по дебету 90

Оборот по кредиту 90

Разница между дебетом и кредитом 90

Источник: rebuko.ru