Бермас, Е. В. Методика бухгалтерского учета кассовых операций в коммерческом банке / Е. В. Бермас. — Текст : непосредственный // Молодой ученый. — 2016. — № 9.2 (113.2). — С. 12-16. — URL: https://moluch.ru/archive/113/29139/ (дата обращения: 21.06.2023).

Банки для выполнения кассовых операций с наличными деньгами могут оснащаться программно-техническими средствами. К ним можно отнести кассовый терминал, под которым понимается автоматическое устройство для приема и выдачи наличных денег клиентам, установленное на рабочем месте кассового работника. К ним же относится автоматический сейф — устройство, функционирующее в автоматическом режиме и предназначенное для приема наличных денег от клиентов. Сюда же следует отнести банкоматы и другие программно-технические средства.

Кассовые операции учитываются в разделе 2 «Денежные средства и драгоценные металлы» плана счетов бухгалтерского учета на активных балансовых счетах:

202 Наличная валюта и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте;

1C ERP Урок 3 НСИ Организации, Банковские счета, Кассы предприятия, Структура

20202 Касса кредитных организаций;

20203 Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте;

20206 Касса обменных пунктов;

20207 Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций;

20208 Денежные средства в банкоматах;

20209 Денежные средства в пути;

20210 Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте, в пути.

Эти счета активные и их дебетовое сальдо означает сумму имеющихся в наличии денежных средств и платежных документов. Обороты по дебету означают их поступление, а по кредиту — списание денежных средств и платежных документов [1].

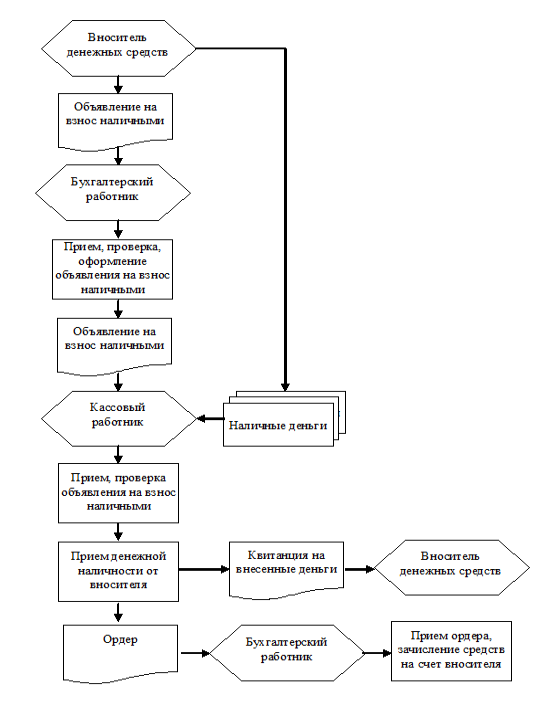

Прием наличных денег от клиентов банка проводится на основании приходных кассовых документов. К ним следует отнести объявление на взнос наличными, представляющее собой комплект документов, состоящий из объявления, квитанции и ордера. Этот документ используется при приеме наличных денег непосредственно от юридических лиц. При приеме денег от физических лиц используется приходный кассовый ордер. Прием денежных средств от инкассаторов осуществляется на основании препроводительных ведомостей к сумкам, представляющих собой комплект документов, состоящий из ведомости, накладной и квитанции [2].

Приходный кассовый документ заполняется клиентом самостоятельно. Допускается также вариант, когда такой документа оформляется бухгалтерским работником (операционистом) банка. Бухгалтерский работник проверяет составленный приходный кассовый документ и передает его кассовому работнику (кассиру). В свою очередь кассовый работник проверяет правильность оформления документа, наличие подписи бухгалтерского работника и клиента, сверяет соответствие сумм наличных денег цифрами и прописью и принимает наличные деньги.

Схематично прием наличных денег от юридических лиц показан на рис. 1.

Счет 50 «Касса» | Бухучет | Бухгалтерский учет | Бухгалтерские счета | Бухгалтерия для начинающих

Рис. 1. Прием денежной наличности от юридических лиц [3]

При соответствии принятой суммы наличных денег сумме по документу кассовый работник подписывает все экземпляры приходного кассового документа. В случае, если этим документом является объявление о взносе наличных, кассовый работник передает вносителю от организации квитанцию с проставленным оттиском штампа кассы, а ордер бухгалтерскому работнику. Если при приеме наличности использовался приходный кассовый ордер, физическому лицу выдается подписанный кассовым работником второй экземпляр приходного кассового ордера с проставленным оттиском штампа кассы.

При несоответствии принятой суммы наличных денег кассовым работником сумме, указанной в приходном документе, вноситель должен довнести недостающую сумму или приходный кассовый документ переоформляется. Неверный кассовый документ уничтожается. В бухгалтерском учете принятая денежная наличность отражается по дебету счета 20202 «Касса кредитных организаций».

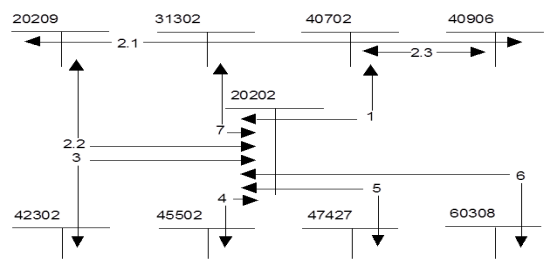

На рис. 2 приведены примеры возможной корреспонденции счетов при приеме денежной наличности.

Рис. 2 Пример возможной корреспонденции счетов при приеме денежной наличности [3]

1 — прием денежной наличности от юридических лиц при внесении ее в кассу банка;

2 — прием денежной наличности в инкассаторских сумках от юридических лиц при необходимости их пересчета;

2.1 — прием денежной наличности в инкассаторских сумках от юридических лиц до их пересчета;

2.2 — отнесение суммы денежной наличности на счет 20202 «Касса кредитных организаций» после пересчета;

2.3 — зачисление средств на расчетный счет клиента после пересчета;

3 — прием наличности во вклады физических лиц;

4 — погашение кредита физическим лицом;

5 — погашение процентов по кредитам физическим лицом;

6 — сдача наличности сотрудниками банка;

7 — подкрепление наличными от других банков;

Счета бухгалтерского учета:

20202 — касса кредитных организаций;

20209 — денежные средства в пути;

31302 — кредиты и депозиты, полученные кредитными организациями от кредитных организаций на 1 день;

40702 — счета негосударственных коммерческих организаций;

40906 — инкассированная денежная выручка;

42302 — депозиты на срок до 30 дней (физических лиц);

45502 — кредиты, предоставленные физическим лицам на срок до 30 дней;

47427 — требования по получению процентов;

60308 — расчеты с работниками по подотчетным суммам.

Остаток по счету всегда дебетовый и отражает наличие денежных средств в рублях (или иностранной валюте), находящихся в операционной кассе кредитной организации и отдельных внутренних структурных подразделениях, кроме операционных касс, находящихся вне помещений кредитной организации. В последнем случае будет использоваться счет 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций».

В корреспонденции со счетом 20202 могут использоваться различные счета в зависимости от предназначения принятой денежной наличности.

Принятые в кассу наличные деньги вместе с объявлениями и первыми экземплярами приходных кассовых ордеров сдаются кассовым работником заведующему кассой по завершении рабочего дня.

Операции по выдаче наличных денег клиентам банка проводятся на основании расходных кассовых документов. К ним относятся денежный чек и расходный кассовый ордер [3].

Денежный чек предъявляется представителем юридического лица банку для снятия с расчетного счета этого юридического лица указанной в чеке суммы наличных денег. В чеке указывается назначение затребованной суммы, например, на выплату заработной платы, пособий или пенсий, на командировочные расходы, на хозяйственные нужды.

Реквизиты денежного чека проставляются также в его корешке. Он остается у физического лица в чековой книжке и является оправдательным документом. Денежный чек подписывается лицами, имеющими право первой и второй подписи по счету, и проставляется печать юридического лица. Денежный чек выписывается на конкретного получателя с указанием его фамилии, имени, отчества и паспортных данных [1].

Для выдачи наличных денег по денежному чеку и расходному ордеру кассир получает от заведующего кассой необходимую сумму под расписку. Это отражается в книге учета принятых и выданных ценностей. Предъявленный клиентом денежный чек проверяется операционистом на правильность заполнения.

Операционист проверяет также наличие на расчетном счете требуемой суммы, производит запись в кассовом журнале, отделяет от денежного чека и передает клиенту контрольную марку для предъявления в кассу и направляет чек кассиру. Контрольная марка может не отделяться в случае использования банком жетонов или других средств, идентифицирующих клиента.

Кассир проводит проверку подписей на чеке, проверяет сумму, проставленную прописью и цифрами, а также данные паспорта клиента. Он подготавливают сумму наличных денег, указанную в чеке, и вызывает получателя денег по номеру чека. Получив контрольную марку от клиента, кассир сверяет ее номер с номером чека, и наклеивает ее на чек. В присутствии клиента он повторно проверяет перед выдачей подготовленную сумму и подписывает чек. Чек присоединяется к документам дня [4].

По расходному кассовому ордеру осуществляется выдача наличных денег физическому лицу. Ордер составляется физическим лицом или бухгалтерским работником банка и может использоваться при: выдаче наличности со счета по вкладу физического лица; выдаче кредита наличными физическому лицу; выдаче наличности кассиру банка на выплату заработной платы сотрудникам банка; выдаче наличности сотрудникам банка в подотчет (на покупку хозяйственных товаров, командировочные расходы); сдаче наличности в учреждения Банка России.

Последовательность операций с расходным кассовым ордером аналогична операциям с денежным чеком. В подтверждение выдачи наличных денег физическому лицу ему выдается подписанный кассовым работником второй экземпляр расходного кассового ордера с проставленным оттиском штампа кассы.

- Банки и небанковские кредитные организации и их операции: Учебник /Под ред. Е. Ф. Жукова. — М.: Вузовский учебник, 2009. – 527 с.

- Бухгалтерский учет в коммерческих банках (в проводках): учеб.пособие для магистров / Г. Н. Белоглазова, Н. А. Бусуек, Н. А. Ковалева [и др.]; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2012. — 284 с.

- Положение о 8.Немчинов В. К., Рогозенков А. В. Учет и операционная техника в банках: учебное пособие для вузов. — М.: Вузовский учебник, 2012. — 348 с.

- Банковские операции/ под ред. О. И.Лаврушина. — М.: КноРус, 2009. – 381 с.

Основные термины (генерируются автоматически): денежный чек, кассовый работник, физическое лицо, денежная наличность, бухгалтерский работник, выдача наличных денег, иностранная валюта, касса, прием наличных денег, расходный кассовый ордер.

Источник: moluch.ru

Бухучет ММУ. Решение Дт 50 Кт 51 120000 руб получены в кассу денежные средства с расчетного счета для выдачи зарплаты работникам

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 40.47 Kb.

«МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ»

ПРАКТИЧЕСКИХ ЗАДАНИЙ

ПО ДИСЦИПЛИНЕ

Ситуационное задание 1.

Отразите операции на счетах бухгалтерского учета. Рассчитайте конечное сальдо по счету касса. Сравните с лимитом остатка кассы. В случае превышения лимита осуществите необходимую операцию по внесению соответствующей суммы на расчетный счет.

Исходные данные

Установленный лимит остатка денежных средств в кассе 3000 рублей. Остаток в кассе на начало дня 2500 рублей. Получены в кассу денежные средства с расчетного счета для выдачи зарплаты работникам 120 000 рублей и на хозяйственные нужды 4000 рублей. Выдано работнику организации на командировочные расходы 5000 рублей. Выдана зарплата работникам 115 000 рублей.

Дт 50 Кт 51 – 120000 руб. – получены в кассу денежные средства с расчетного счета для выдачи зарплаты работникам

Дт 50 Кт 51 – 14000 руб. – получены в кассу денежные средства с расчетного счета на хозяйственные нужды

Дт 71 Кт 50 – 5000 руб. – выдано денежных средств работнику на командировочные расходы

Дт 70 Кт 50 – 115000 руб. – выдана заработная плата работникам

| Счет 50 | |

| Сальдо на начало дня 2500 | — |

| Дебет | Кредит |

| 120000 | 5000 |

| 4000 | 115000 |

| Оборот 124000 | Оборот 120000 |

| Сальдо на конец дня 2500+124000-120000 = 6500 | — |

Остаток в кассе на конец дня превышает разрешенный лимит на 3500 руб. (3000-6500), следовательно данную сумму необходимо вернуть на расчетный счет и отразить следующей проводкой: Дт 51 Кт 50 – 3500 руб. – денежные средства, превышающие лимит кассы, внесены на расчетный счет.

Ситуационное задание 2.

Отразить на счетах бухгалтерского учета хозяйственные операции, представленные в журнале хозяйственных операций, определив недостающие суммы;

подсчитать обороты и конечное сальдо счетов с учетом остатков, представленных в бухгалтерском балансе на 30.11.20__г.;

составить бухгалтерский баланс на 31.12.20__г. (заполнить соответствующую графу в Бухгалтерском балансе –см. исходные данные)

Исходные данные

Источник: topuch.com

Синтетический и аналитический учет на счете «Кассы» и субсчетах: «Касса организации», «Операционная касса» и «Денежные документы»

Для учета наличия и движения денежных средств в кассе используется активный счет 50 «Касса». По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации», 50-2 «Операционная касса», 50-3 «Денежные документы» и др. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждого вида наличной иностранной валюты (например, 50-4 «Валютная касса»), а также субсчета второго порядка (например, 50-41 — в долларах США, 50-42 — в евро) для обособленного учета движения каждого вида наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

Находящиеся в кассе организации денежные документы, ценные бумаги (бланки трудовых книжек, оплаченные курортные путевки, оплаченные авиабилеты, почтовые марки, акции, облигации, векселя), выпускаемые самой организацией или приобретенные на стороне, учитываются на субсчете 50-3 «Денежные документы». Для их учета открывается отдельная кассовая книга.

На каждый вид документов отводятся отдельные страницы. Учет поступления денежных документов осуществляется по накладной. Она выписывается кассиром в 2 экземплярах при приеме денежных документов. Для учета денежных документов в иностранной валюте в рабочем плане счетов также выделяются соответствующие субсчета. К примеру, 50-31 — «Денежные документы в долларах США», 50-32 — «Денежные документы в евровалюте» и т.д.

Выдача денежных документов из кассы осуществляется на основании требования, которое выписывается бухгалтером. Учет денежных документов ведется по номинальной стоимости. При движении денежных документов составляется отдельный кассовый отчет и передается бухгалтеру.

Оплаченные наличными деньгами путевки в санатории отражаются бухгалтерской записью:

Д-т 50 «Касса», субсчет 50-3 «Денежные документы»

К-т 50 «Касса», субсчет 50-1 «Касса организации».

При выдаче путевок персоналу бесплатно или с частичной оплатой делают запись:

Д-т 50 «Касса», субсчет 50-1 «Касса организации» — на сумму частичного платежа, внесенного работником

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)» — на суммы, оплаченные организацией

К-т 50 «Касса», субсчет 50-3 «Денежные документы».

Приобретенные почтовые марки и проездные билеты (Д-т 50-3 К-т 50-1, 51, 76) списываются по мере их расхода, их стоимость в зависимости от характера расходов включается в соответствующие издержки (Д-т 20, 23, 25, 26, 44 К-т 50-3), в состав прочих расходов (Д-т 91 К-т 50-3), погашаются за счет средств целевого финансирования (Д-т 86 К-т 50-3).

Бланки строгой отчетности (трудовые книжки и вкладные листы к ним, квитанции путевых листов автотранспорта) учитываются на забалансовом счете 006 «Бланки строгой отчетности».

В сроки, определенные руководством, но не реже, чем установлено действующими нормативными документами, в кассе проводят инвентаризацию наличности. Результаты такой инвентаризации оформляют актом. Излишки денег, выявленные инвентаризацией, приходуют в кассу и зачисляют в доход организации. На счетах это отражается следующей записью:

К-т 91 «Прочие доходы и расходы».

Недостача денег в кассе подлежит взысканию с материально ответственного лица (кассира), что и отражается записью:

Д-т 94 «Недостачи и потери от порчи ценностей»

В табл. 1.1 приведены основные операции, которые осуществляются в кассе организации.

Записи операций с денежными средствами в кассе на счетах и регистрах бухгалтерского учета

Хозяйственная

Документ-основание

Дебет счета

Кредит счета

Поступление денежных средств с расчетных и валютных счетов

Приходный кассовый ордер

50 «Касса», субсчета 50-1 «Касса организации», 50-4 «Касса в валюте»

- 51 «Расчетные счета»,

- 52 «Валютные счета»

Поступление денежных средств, числящихся в пути

50-1 «Касса организации»

57 «Переводы в пути»

Поступление денежных средств от покупателей и заказчиков за товары, продукцию (работы, услуги) (в том числе авансы)

50-1 «Касса организации»

62 «Расчеты с покупателями и заказчиками»

Поступление выручки от продажи продукции (товаров, работ, услуг) от покупателей и заказчиков

50 «Касса», субсчета 50-1 «Касса организации», 50-4 «Касса в валюте

90 «Продажи», субсчет 90-1 «Выручка»

Поступление денежных средств по договору займа

50-1 «Касса организации»

66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

Хозяйственная

Документ-основание

Дебет счета

Кредит счета

Возврат неизрасходованных подотчетных сумм

50 «Касса», субсчета 50-1 «Касса организации», 50-4 «Касса в валюте»

71 «Расчеты с подотчетными лицами»

Поступление денежных средств от сотрудников в возмещение материального ущерба

50-1 «Касса организации»

73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба»

Поступление денежных средств от сотрудников в погашение задолженности по займам, ссудам

50-1 «Касса организации»

73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам»

Взносы (вклады), внесенные учредителями (участниками) в уставный (складочный) капитал организации

50-1 «Касса организации»

75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

Оприходование выявленных по результатам инвентаризации излишков денежных средств

50 «Касса», субсчета 50-1 «Касса организации», 50-4 «Касса в валюте»

91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы»

Поступление денежных средств безвозмездно

50-1 «Касса организации»

91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы»

Сдача денежных средств инкассатору (переводы в пути)

Расходный кассовый ордер

57 «Переводы в пути»

50 «Касса», субсчета 50-1 «Касса организации», 50-4 «Касса в валюте»

Сдача денежных средств на расчетный счет

51 «Расчетные счета»

50-1 «Касса организации»

Предоставление денежных средств другим организациям по договору займа

66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

50-1 «Касса организации»

Хозяйственная

Документ-основание

Дебет счета

Кредит счета

Выдача денежных средств в погашение задолженности перед поставщиками и подрядчиками

60 «Расчеты с поставщиками и подрядчиками»

50-1 «Касса организации»

Выдача заработной платы

ф. № КО-2 или заменяющие его документы

70 «Расчеты с персоналом по оплате труда»

50-1 «Касса организации»

Выплата депонированной заработной платы

ф. № КО-2 или заменяющие его документы

76 «Расчеты с прочими дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам»

50-1 «Касса организации»

Выдача денежных средств под отчет

ф. № КО-2 или заменяющие его документы

71 «Расчеты с подотчетными лицами»

50 «Касса», субсчета 50-1 «Касса организации», 50-4 «Касса в валюте»

Выплата доходов (дивидендов) от участия в уставном (складочном) капитале организации

ф. № КО-2 или заменяющие его документы

75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов»

50-1 «Касса организации»

Отражена выплата пособий работникам за счет органов социального страхования

ф. № КО-2 или заменяющие его документы

69 «Расчеты по социальному страхованию и обеспечению»

50-1 «Касса организации»

Списание недостачи денежных средств, обнаруженной при инвентаризации

94 «Недостачи и потери от порчи ценностей»

50 «Касса», субсчета 50-1 «Касса организации», 50-4 «Касса в валюте»

Покупка денежных документов за наличный расчет

Приходный кассовый ордер

50 «Касса», субсчет 50-3 «Денежные документы»

50 «Касса», субсчет 50-1 «Касса организации»

Поступление денежных документов от подотчетных лиц

50 «Касса», субсчет 50-3 «Денежные документы»

71 «Расчеты с подотчетными лицами»

Поступление денежных документов от других юридических или физических лиц

50 «Касса», субсчет 50-3 «Денежные документы»

- 76 «Расчеты с разными дебиторами и кредиторами»,

- 60 «Расчеты с поставщиками и подрядчиками»

Хозяйственная

Документ-основание

Дебет счета

Кредит счета

Выдача денежных документов подотчетным лицам

Расходный кассовый ордер

71 «Расчеты с подотчетными лицами»

50 «Касса», субсчет 50-3 «Денежные документы»

Выдача денежных документов работникам организации

73 «Расчеты с персоналом по прочим операциям»

50 «Касса», субсчет 50-3 «Денежные документы»

Выкуп денежных документов работниками организации

50 «Касса», субсчет 50-1 «Касса организации»

50 «Касса», субсчет 50-3 «Денежные документы»

Выдача денежных документов (например, путевок в дома отдыха) за счет прибыли

91-2 «Прочие расходы»

50 «Касса», субсчет 50-3 «Денежные документы»

Выдача денежных документов (например, путевок в дома отдыха) за счет средств фонда социального страхования

69 «Расчеты по социальному страхованию и обеспечению», субсчет 69-1 «Расчеты по социальному страхованию»

50 «Касса», субсчет 50-3 «Денежные документы»

Выдача (использование) денежных документов для нужд организации

26 «Общехозяйственные расходы», 44 «Расходы на продажу»

50 «Касса», субсчет 50-3 «Денежные документы»

Источник: studref.com