В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Однако оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования. С этой целью в бухгалтерском учете применяется система счетов.

Система счетов – это способ экономической группировки, текущего отражения и оперативного контроля за имуществом и источниками формирования имущества организации и хозяйственными операциями.

Счет бухгалтерского учета представляет собой способ экономической группировки, текущего учета состояния и изменений, происходящих с хозяйственными средствами, их источников и формирования в результате хозяйственных операций и процессов с целью получения обобщенной информации, необходимой для управления хозяйственной деятельностью.

Для каждой группы экономически однородных средств или их источников используются отдельные счета.

Каждый счет предназначен для отражения конкретного объекта имущества хозяйства или источников их образования. На счетах на основании первичных документов накапливаются и систематизируются текущие данные только по однородным хозяйственным операциям.

Счет представляет собой таблицу двусторонней формы, например счет «Материалы».

Источник: studfile.net

Презентация на тему Счета бухгалтерского учета и их строение

Для получения обобщенных сведений об объектах бухгалтерского учета используют счета, на которых отражаются хозяйственные операции организации, а также фиксируется наличие активов, капитала и обязательств организации, которых эти операции касаются.Счета бухгалтерского учета

- Главная

- Разное

- Счета бухгалтерского учета и их строение

Слайды и текст этой презентации

Слайд 1Счета бухгалтерского учета и их строение

Бухгалтерский учет

Слайд 2Для получения обобщенных сведений об объектах бухгалтерского учета используют счета,

на которых отражаются хозяйственные операции организации, а также фиксируется наличие

активов, капитала и обязательств организации, которых эти операции касаются.

Счета бухгалтерского учета — это способ отражения, экономической группировки и оперативного контроля активов, капитала, обязательств и хозяйственных операций организации.

Счета имеют форму двусторонней таблицы. Увеличение объектов бухгалтерского учета на счетах показывают отдельно от их уменьшения, поэтому счета делятся на две части: левую и правую. Левая часть счета называется дебетом, правая кредитом.

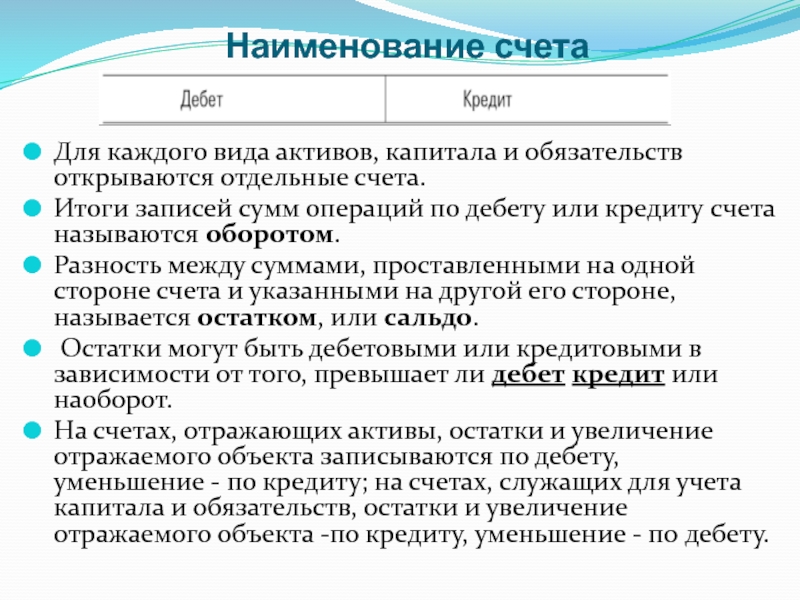

Слайд 3Наименование счета

Для каждого вида активов, капитала и обязательств открываются отдельные

счета.

Итоги записей сумм операций по дебету или кредиту счета

называются оборотом.

Разность между суммами, проставленными на одной стороне счета и указанными на другой его стороне, называется остатком, или сальдо.

Остатки могут быть дебетовыми или кредитовыми в зависимости от того, превышает ли дебет кредит или наоборот.

На счетах, отражающих активы, остатки и увеличение отражаемого объекта записываются по дебету, уменьшение — по кредиту; на счетах, служащих для учета капитала и обязательств, остатки и увеличение отражаемого объекта -по кредиту, уменьшение — по дебету.

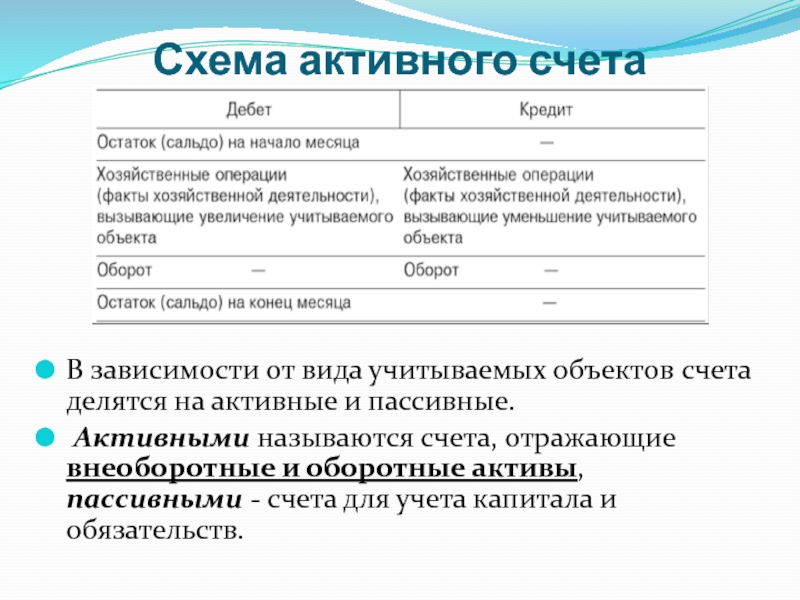

Слайд 4Схема активного счета

В зависимости от вида учитываемых объектов счета делятся

на активные и пассивные.

Активными называются счета, отражающие внеоборотные и

оборотные активы, пассивными — счета для учета капитала и обязательств.

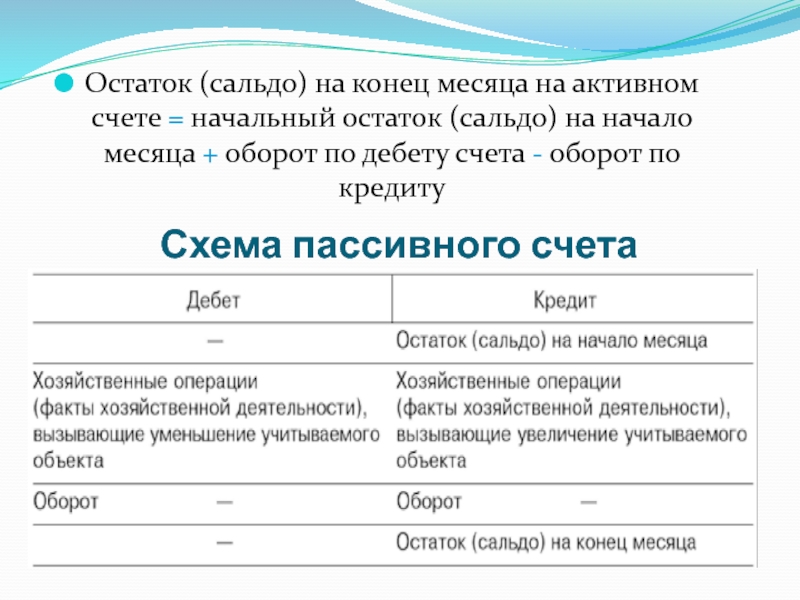

Слайд 5Схема пассивного счета

Остаток (сальдо) на конец месяца на активном счете

= начальный остаток (сальдо) на начало месяца + оборот по

дебету счета — оборот по кредиту

Слайд 6Для определения остатка (сальдо) на конец месяца по пассивному счету

к начальному остатку (сальдо) по кредиту счета прибавляют оборот по

кредиту и вычитают оборот по дебету.

В бухгалтерском учете также используются счета, имеющие признаки активных и пассивных счетов, называемые активно-пассивными.

По дебету активно-пассивных счетов отражают дебиторскую задолженность, по кредиту -кредиторскую задолженность.

Остатки (сальдо) таких счетов одновременно могут быть дебетовыми и кредитовыми, поэтому их показывают развернуто.

Источник: theslide.ru

Счета бухгалтерского учета, их строение и назначение

Счет – это способ отражения хозяйственных операций по экономически однородным объектам актива и их источников на основе носителей информации. Счет представляет собой двустороннюю таблицу, сверху которой указывается название счета, левая часть называется дебет, правая – кредит. Сумма записей по дебету или по кредиту счета называется оборотом.

Разница между дебетовым и кредитовым оборотами с учетом начального остатка представляет собой сальдо. Сальдо на начало месяца называется начальным, на конец – конечным. Открыть счет – значит дать ему название, проставить код в соответствии с Типовым планом счетов и записать начальное сальдо, если оно есть.

В зависимости от характера отражаемых на счетах объектов различают активные, пассивные и активно-пассивные счета.

Активные счета используют для учета имущества организации. Сальдо активного счета может быть только дебетовым. По дебету подобных счетов записывают хозяйственные операции, увеличивающие стоимость этого имущества. По кредиту записываются хозяйственные операции, уменьшающие стоимость имущества. Сальдо на конец месяца по активному счету равно сумме начального сальдо и дебетового оборота за вычетом кредитового оборота.

Например, сальдо на 1.09.200_ г. по счету 51 «Расчетный счет» составило 10 000 р. В течение месяца в организации имели место следующие хозяйственные операции, затрагивающие данный счет:

а) 04.09.200_г. на расчетный счет поступили денежные средства от покупателей продукции на сумму 350 000 р.;

б) 06.09.200_г. погашена задолженность перед поставщиками денежными средствами с расчетного счета – 100 000 р.;

в) 7.09.200_г. получены с расчетного счета денежные средства в кассу для выплаты заработной платы – 190 000 р.;

г) Внесены на расчетный счет денежные средства из кассы – 10 000 р.

Рассмотрим данный пример на схеме активного счета:

Пассивные счета используются для учета источников средств организации. Сальдо пассивного счета может быть только кредитовым. Увеличение источников формирования средств организации отражается по кредиту пассивного счета, а уменьшение по дебету. Сальдо на конец месяца по пассивному счету равно сумме начального сальдо и кредитового оборота за минусом оборота по дебету. Рассмотрим вышеизложенное на схеме пассивного счета:

Сальдо на 1.09.2004 г. по счету «Уставный фонд» составило 1 500 000 р. В сентябре были внесены изменения в учредительные документы организации, и уставный фонд был пополнен на 500 000 р. за счет нераспределенной прибыли.

Активно-пассивные счета, в зависимости от характера хозяйственных операций, могут иметь сальдо как по дебету, так и по кредиту или одновременно по дебету и по кредиту. К ним относят счет 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» и другие счета по учету расчетов. Например, по счету 76 «Расчеты с разными дебиторами и кредиторами» для определения сальдо необходимо использовать данные аналитического учета, свидетельствующие о состоянии расчетов с каждым дебитором и кредитором.

По дебету активно-пассивных счетов учитывается увеличение дебиторской задолженности и уменьшение (погашение) кредиторской задолженности; по кредиту – увеличение кредиторской и уменьшение дебиторской задолженности. Например, на 01.09.200_г. организация имела по счету 76 «Расчеты с разными дебиторами и кредиторами» следующие остатки:

| Наименование дебитора или кредитора | Дебетовое сальдо, р. | Кредитовое сальдо, р. |

| ИП Демьянов | – | 50 000 |

| ООО «Овен» | 40 000 | – |

В течение сентября 200_ г. были произведены следующие хозяйственные операции, затрагивающие рассматриваемый счет:

1. Уплачены ИП Демьянову денежные средства в сумме 60 000 р.

2. Получено от ООО «Овен» 30 000 р.

3. Возникла задолженность за купленные материалы перед ОАО «Альфа» 40 000 р.

Эти операции отражены на схеме активно-пассивного счета:

Источник: megaobuchalka.ru