Налоговая отчётность, подаваемая физическими и юридическими лицами за каждый отчётный период, представляет собой заполнение универсальной декларации 3-НДФЛ по утверждённой форме, укомплектованной подтверждающими введённые данные документами. На основании анализа этих документов налоговая инспекция делает вывод о начислении налога и организации имущественного или иного вычета. Декларация заполняется профессионалами налогового агента в случае официального трудоустройства физического лица на предприятии либо силами самого налогоплательщика при доходах и расходах, имевших место за рамками компетенции работодателя.

Какие основные данные фиксируются в декларации по форме 3-НДФЛ

Каждый участник рынка обязан ежегодно в установленный НК РФ срок предоставлять декларацию формата 3-НДФЛ в следующих случаях:

Работа налоговой службы

- Если он не имеет налогового агента, но получает официальные доходы в соответствии с ТК РФ, которые должны облагаться подоходными взысканиями на протяжении прошедшего отчётного периода. То есть, если лицу необходимо отчитаться за прибыль 2016 года, то он должен предъявить декларацию к рассмотрению до 30 апреля 2017 года, но при отсутствии необходимого отчёта за 2015 год данную процедуру без штрафа вернуть уже не удастся. Так как отчётность сразу за несколько периодов невозможна.

- В случае, если во время последнего налогового периода лицом была произведена реализация какой-либо зарегистрированной собственности, а именно, недвижимости (квартира, дача, частный дом, земельный участок ИЖС, а также доли в указанных объектах) или автомоторного средства с формированием налогооблагаемой базы.

- Если указанному лицу был обеспечен внезапный доход от выигрыша в лотерею, на тотализаторе или в букмекерской конторе.

- Если к закону может быть применена обратная сила в виде налогового вычета в соответствии с программой субсидирования покупки жилья гражданами.

В случае, если налоговая база не образовывается, но при этом сделка между участниками рынка была совершена, она обязательна должна быть учтена при подаче налоговой отчётности, несмотря на то, что не подвержена налогообложению.

КАК ЗАПОЛНИТЬ КОРРЕКТИРУЮЩУЮ / УТОЧНЕННУЮ ДЕКЛАРАЦИЮ 3-НДФЛ в личном кабинете налогоплательщика

Основные ошибки, допускаемые населением при составлении декларации по форме 3-НДФЛ

Бланк декларации можно скачать на таких сайтах, как https://www.nalogia.ru/useful/, https://verni-nalog.ru/deklaracija-3-ndfl/, http://3-ndfl.info/?id=1 и многих других, которые легко найти при задаче соответствующего поискового запроса в «Яндексе». Также декларацию можно заполнить онлайн через «Госуслуги» на сайте www.gosuslugi.ru и на официальном сайте ИФНС www.nalog.ru при условии предварительного проведения процедуры регистрации и получения электронного ключа в аккредитованных центрах поддержки клиентов, которые располагаются в отделениях Минкомсвязи и «Почты России».

Декларация заполняется чаще всего в формате Excel с последующей распечаткой и скреплением живой подписью, но в исключительных случаях допускается составление документа от руки шариковой ручкой синего цвета печатными буквами и без малейших исправлений, ошибок или помарок, что моментально послужит поводом к отказу в рассмотрении.

Декларация состоит из 19 листов разного назначения и кода, каждый из которых либо подлежит заполнению, либо пропускается в зависимости от того, была ли произведена описываемая в нём операция за отчётный год или нет. Заполнить декларацию без ошибок, тем более без определённых профессиональных навыков или опыта аналогичной работы практически невозможно, поэтому во время оформления бумаг часто случаются ошибки, на которые указывают инспекторы. Основные ошибки, ставшие причиной отказа в рассмотрении отчётности, следующие:

- Неправильно указан код принимающей отчёт инспекции ФНС.

- Допущены ошибки в личных данных налогоплательщика или налогового агента.

- Имеются неточности или нехватка данных в составлении отчёта по НДФЛ на получение доходов по результатам трудовой деятельности (код дохода 2***).

- Недостаточно данных в графах, информирующих о покупках объектов недвижимости.

- Нехватка информации о проведённых сделках по реализации объекта недвижимости или движимого имущества с последующим образованием налогооблагаемой базы.

- Неверные расчёты доходов, взысканий, вычетов, компенсаций.

- Недостаточность прилагаемых документов для возможности их камеральной обработки.

- Наличие исправлений и помарок, не позволяющих прочитать весь текст.

- При написании от руки – неразборчивый текст, не поддающийся полной обработке.

Все перечисленные случаи являются причинами отказа в рассмотрении документов и принятия решений по ним. Так, в течение 10 дней после сдачи налоговики могут вернуть все документы с обоснованием ошибок в них, что обязывает налогоплательщика немедленно провести корректировки и сдать исправленную декларацию повторно.

Как выполняются корректировки в 3-НДФЛ

Самостоятельная калькуляция налогов

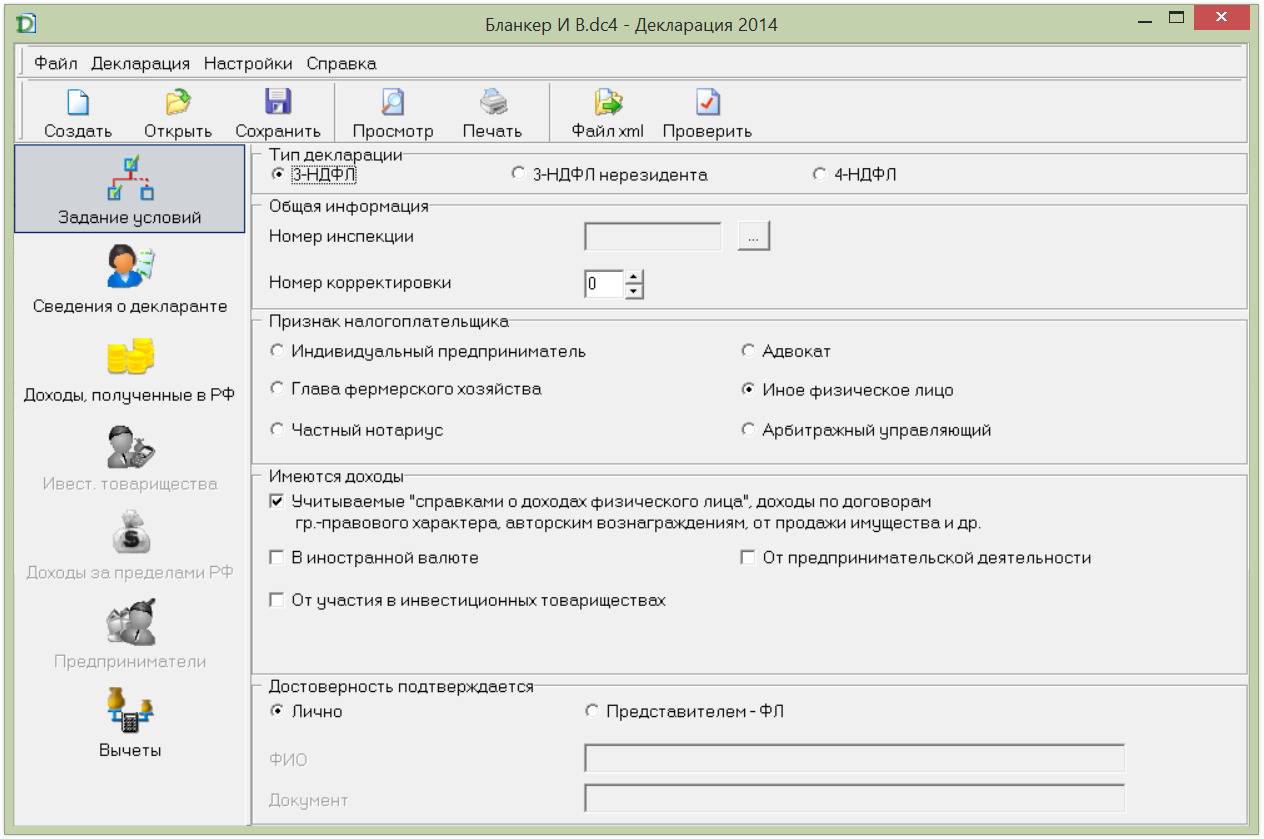

Номер корректировки в декларации 3-НДФЛ – как узнать? В соответствии с перечнем ошибок, которые гражданин получил от инспекторов, он должен распечатать или скачать новый бланк декларации и заново его заполнить, исправляя параллельно все указанные неточности, ошибки и дополняя её данными, которых ранее не хватало. По завершении всех исправлений в том же левом верхнем углу титульного листа ставится номер уже 001.

Важно! Декларация 3-НДФЛ в своей шапке в левом углу имеет графу «Код корректировки», который на первично подготовленном документе обозначается как 000. В случае, если пришло почтовое уведомление, либо налогоплательщик узнал об отказе ФНС в дальнейшем рассмотрении её путём визита в инспекцию по адресу прописки или звонка по горячей линии по телефону 8-800-222-22-22, он обязан принять документы назад и сделать их корректировку.

После внесения изменений документы подаются на проверку снова, однако к первоначальной декларации необходимо подать второй экземпляр, уточнённую форму 3-НДФЛ. В случае, если опять придёт отказ из-за того, что не все ошибки были исправлены либо появились новые, декларация составляется третий, четвёртый раз и т. д. Во время каждой корректировки необходимо уточнить и её номер – 002, 003, 004 и т. д.

К итоговой сдаче, после которой уже наверняка поступит положительное решение ИФНС, необходимо отправить все корректировочные варианты декларации, несмотря на то, что резюме будет только по последним исправлениям.

При сдаче отчётности через «Госуслуги» или сайт «ФНС» с личной страницы все корректировки можно делать онлайн с дистанционной пересылкой данных по форме обратной связи, а отслеживание хода рассмотрения можно производить через специальный сервис личного кабинета пользователя.

Сроки выполнения корректировок в 3-НДФЛ

Однако на практике налоговики предоставляют населению предельный «льготный» срок в 5 дней, чтобы внести требуемые корректировки перед повторной сдачей, и если гражданин укладывается в определённый срок, то обнуление срока не происходит.

Также случаются ситуации, когда сам заявитель либо по своей забывчивости, либо умышленно не вносит какие-то сведения в 3-НДФЛ, а потом меняет своё мнение и выпускает откорректированную версию с номером корректировки 001, предоставляя на рассмотрение уточненную декларацию 3-НДФЛ. В этом случае, так как инспектор не знает, в чём именно были произведены корректировки, воспринимает предоставленный документ как новый, и отчёт начинается заново.

Важно! Любая корректировка, выполняемая по замечаниям от налоговых органов, должна быть проведена в самые короткие сроки, так как крайний срок подачи декларации 3-НДФЛ до 30 апреля следующего за отчётным года никто не отменяет, а срок рассмотрения декларации при повторной сдаче стартует заново и может составлять 90 дней, как и после первой подачи в налоговые органы.

При подаче декларации с номером корректировки, отличным от 000, налогоплательщик вне зависимости от того, по его инициативе или нет был выпущен исправленный документ, обязан приложить к нему сопроводительную пояснительную записку, в котором изложить суть корректировок, основания для их проведения, дополнительные утверждающие документы, а также перечень всех листов, подвергнутых исправлениям с обозначением, в каких конкретных местах они были произведены. В связи с этим каждый новый номер корректировки в налоговой декларации должен сопровождаться собственным документом.

Штрафы за корректировку 3 НДФЛ

Сам по себе процесс корректировки вне зависимости от количества вариантов является рабочей ситуацией, и к нему штрафные санкции не применяются. Однако это действует при условии того, что срок проверки не выходит за пределы установленного законом.

Если по результатам многочисленных корректировок срок до 30 апреля был нарушен, то возможны следующие последствия:

- В случае, если произошло нарушение срока подачи, однако проверка прошла до фактического временного предела уплаты налогов – 15 июля, то штрафные санкции на физическое лицо или налогового агента наложены не будут за редкими исключениями. Если в ходе проверки выясняется, что заявитель пытался нарочно снизить НДФЛ и налогооблагаемую базу, чтобы избежать полной уплаты взыскания, и инспекторы усмотрят состав правонарушения, то штраф будет выставлен в 99% случаев, а, кроме того, может быть назначена выездная проверка предприятия на предмет выявления ещё каких-либо мошеннических схем.

Данные действия вполне могут дойти до прокуратуры и последующего возбуждения уголовного дела в отношении ответственных лиц, если последнее ведомство углядит в действиях налогоплательщика состав преступления, способного подойти под соответствующую статью УК РФ.

Если же исправления, вызвавшие задержку срока, производились по невнимательности или слабой квалификации заявителя, то в этом случае всё пройдёт без санкций.

Самостоятельная корректировка 3-НДФЛ на бумаге

Первый момент – когда до заявителя никто не донёс о наличии уточнений, но тем не менее он уже уплатил заявленную им же при декларировании по форме 3-НДФЛ сумму налога до истечения установленного законом срока. В таких случаях декларация должна быть исправлена, однако в связи с тем, что бюджет страны не претерпел неудобств из-за задержки поступлений, штраф не вменяется, а человек допускает понесённые им затраты без окончания проверки.

Второй момент – если гражданин подал декларацию в срок, инспекторы также вовремя её проанализировали в ходе камеральной проверки, дали по ней решение, на основании которого налогоплательщик внёс в бюджет требуемую сумму до 15 июля, однако в дальнейшем выявились дополнительные ошибки, которые привели к необходимости исправления комплекта документов.

Обратите внимание! В той ситуации, когда проверка из-за большого количества корректировок затягивается и после 15 июля, штрафа налогоплательщику избежать будет крайне трудно. Возможны лишь два нюанса, из-за которых заявителю обычно не выставляют взыскание.

Все вышеприведённые случаи не так часты на практике, и обычно налоговая инспекция пытается закрыть весь отчётный период строго в срок, так как в случае недоимки в бюджете от конкретного отдела налоговой, интенсивный контроль и проверки вышестоящими инстанциями будут прежде всего проходить в отношении указанной инспекции ФНС.

- В случае, если сама выплата по факту вне зависимости от причин её задержки по вине заявителя, не была произведена в срок, то на налогоплательщика обязательно накладывается пеня. Данная санкция представляет собой процент от суммы долга, который подлежит уплате, равняющийся 1/300 от указанной суммы за каждый день просрочки. Таким образом, при задержке налоговой выплаты сумма к уплате растёт ежедневно.

- В случае, если человек не согласен с действиями налоговых органов и считает, что задержка произошла не по причине корректировки документа, он всегда может подать жалобу в вышестоящую инстанцию, вплоть до центрального отдела ФНС, которая вполне способна отменить несправедливые начисления. Если же гражданин усматривает в действиях налоговиков противоправные деяния и сможет это доказать, ему следует смело составлять исковое заявление и обращаться в суд за справедливым решением и компенсацией морального вреда, сумма которого предусмотрена в налоговом законодательстве.

Корректировка 3-НДФЛ за определённым номером в процессе проверки декларации – стандартное явление. Однако, если человек не профессионал, а бумаги подать всё равно надо, то ему следует лучше обратиться к компаниям-посредникам в Интернете, которые помогут задекларировать доходы по форме 3-НДФЛ с минимальным количество недочётов или вовсе без них, а ответственность за возможные последующие исправления, скорее всего, они возьмут на себя в полном объёме, только если они не связаны с умышленными недобросовестными действиями налогоплательщика. В случае, когда лицо делать этого не желает – лучше пользоваться образцом декларации для наглядности.

Помощь юриста в оформлении 3-НДФЛ

Источник: shtrafsud.ru

Как исправить налоговую декларацию в личном кабинете

Это правило распространяется на всех налогоплательщиков, в том числе физических лиц, заявивших в декларации 3-НДФЛ тот или иной налоговый вычет. Таким образом, вы вправе подать уточненку, включив в нее стоимость лечения, не учтенную при составлении первичной декларации.

Что делать, если в декларации 3-ндфл допущена ошибка

Да, в таком случае налогоплательщик может представить уточненную налоговую декларацию 3-НДФЛ. Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм (доходов).

В случаях исправления или дополнения уже переданных сведений может быть проставлен код 1 для первого уточнения, код 2 для второго уточнения и так далее. Важно обратить особое внимание на факт того, что корректировка 3-НДФЛ в каждом конкретном случае предоставляется в территориальное подразделение налоговой службы, которое располагается по месту фактической дислокации плательщика.

Корректирующая декларация 3-НДФЛ подается по тем же правилам, что и первоначальный документ. Вместе с повторно заполненным бланком следует подать письмо, поясняющее причины внесения изменений, а также приложить копии документов, подтверждающих данные в отчетности.

Согласно п.4 ст.229 НК, в декларациях указывают:

- все полученные доходы, за исключением тех, которые не подлежат налогообложению, либо НДФЛ уже удержан налоговыми агентами,

- их источники,

- налоговые вычеты,

- суммы налога, уже удержанные агентами,

- уплаченные авансовые платежи,

- суммы, подлежащие доплате или возврату по итогам рассматриваемого периода.

Процедура корректировки 3-ндфл

Но нужно успеть сделать это до конца 2014 г. Ведь в связи с увеличившейся суммой вычета ИФНС должна будет вернуть вам определенную сумму налога, удержанного в 2011 г.

Уточненная декларация 3-НДФЛ заполняется в том случае, если в документы закралась ошибка. Именно корректирующая декларация позволит избежать санкций со стороны ФНС в случае, если они обнаружат недостоверную информацию.

Достаточно часто возникает ситуация, когда в обнаруживаются ошибки или неточности. Например, указаны не все затраты, которые можно учесть , или неправильно указана сумма полученного дохода. Эта статья рассказывает о том, как можно исправить неправильно , а также ответим на вопрос: номер корректировки в 3-НДФЛ – что это, и зачем он нужен?

Если из-за ошибки в отчетности сумма уплаченного налога оказалась неверной – вы обязаны подать скорректированные данные, даже если инспекторы не обнаружили неточность. После обнаружения ошибки, принесите исправленный бланк в налоговую службу по месту регистрации или через .

Особенности уточненной налоговой декларации 3-ндфл

Как составить сопроводительное письмо Сопроводительное письмо не имеет установленного законодательством формата заполнения. Практика показывает, что при необходимости оформления соответствующего документа, более детальную информацию о заполнении могут предоставить только сотрудники территориальной налоговой инспекции. Налогоплательщик может составить рассматриваемый документ непосредственно в момент сдачи декларации.

Номер корректировки в декларации 3 НДФЛ ставится в соответствующее поле для того, чтобы при проверке было понятно, какой отчетный документ за данный календарный год содержит последние данные.

Важно заметить, что если результат невключения некоторых сведений в декларацию — занижение суммы налога, подлежащей уплате в бюджет, то подача уточненной декларации — обязательно. Если же были указаны недостоверные сведения, но занижение налога не было — уточненную декларацию предоставлять не обязательно.

Именно корректирующая декларация позволит избежать санкций со стороны ФНС в случае, если они обнаружат недостоверную информацию. Как же правильно это сделать в 2018 году?

Да, вы вправе подать уточненную декларацию. В ней нужно отразить общую сумму вычета с учетом стоимости услуг, которые вы не включили в вычет первоначально. А набор документов будет зависеть от того, в каком порядке вы их представляли с первичной декларацией. Составление корректирующей декларации практически ничем не отличается от первичного заполнения данных.

Во-первых, необходимо указать номер корректировки (1, 2, 3 и т.д.) за отчетный период. Во-вторых, требуется правильно отразить всю необходимую информацию с приложением подтверждающих документов при необходимости.

Также 3-НДФЛ подается с целью заявить социальный и имущественный вычеты. То есть, если гражданин в предыдущем году имел доход, в связи с чем уплачивал налог по ставке 13%, законодательно предусмотрено право вернуть уплаченные в бюджет деньги в ряде случаев, указанных в статьях 218 — 221 НК, в частности с сумм, уплаченных:

- за свое образование либо образование детей, также за лечение,

- на строительство либо приобретение жилья — в соответствующих пределах, установленных законодательно,

- на дополнительные взносы в пенсионный фонд на накопительную часть пенсий.

При этом уточненка, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Для того, чтобы правильно заполнить требуемую декларацию, необходим ряд документов, в частности:

- паспорт гражданина,

- ИНН,

- справка формы 2-НДФЛ, полученная с места работы,

- договоры, акты выполненных работ, подтверждающие получение денежных средств в отчетном периоде,

- либо другие документы, которые подтверждают полученные доходы,

- документы, которые подтверждают право налогоплательщика на получение социальных, имущественных либо стандартных вычетов.

В тех случаях, когда речь заходит о письме, выступающем в качестве заявления с просьбой об использовании имущественного вычета, то специалисты могут предоставить образец его заполнения для снижения налоговой базы после реализации определенного типа имущества. Особенно это актуально в ситуациях, связанных с продажей транспортных средств.

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Где, при заполнении адреса, набирайте сначала название улицы, да там, вообще-то, об этом написано мелким шрифтом. После ввода нескольких букв появится выпадающий список и можно будет выбрать свой город с этой улицей.

Как подать корректирующую декларацию 3 ндфл через личный кабинет

Специальный раздел располагается в левой верхней части титульного листа и включает в себя 3 ячейки. Стоит отметить, что для первой декларации, предоставляемой в рамках отчетного периода, предусматривается нулевое значение кода.

В соответствии со статьями 228, 229 НК гражданин должен подавать декларацию 3-НДФЛ в случаях:

- при получении доходов от организаций и лиц, которые не являются налоговыми агентами, на основании договоров аренды, трудовых, гражданско-правовых договоров,

- при осуществлении продажи собственного имущества,

- при получении вознаграждений от источников за пределами РФ,

- при получении других доходов, если с них не удержан налог,

- при получении дохода в качестве выигрышей,

- при получении доходов — вознаграждений как наследникам авторов произведений искусств, науки, литературы,

- при получении от физических лиц доходов в качестве дарения.

Корректировка декларации 3-ндфл

Необходимость предоставления отчетности в налоговый орган возложена не только на юридических, но и на физических лиц. Уточненная декларация 3-НДФЛ заполняется в том случае, если в документы закралась ошибка.

Уточнение данных оформляется практически так же, как и обычная декларация. Процесс аналогичен, однако в уточненной форме не должно быть никаких ошибочных данных — или все придется оформлять заново.

Сейчас (11.2018) у налоговой (ФНС) в работе два сайта:

- Старый, в котором местами функционал шире, по крайней мере можно посмотреть ранее поданные декларации.

- Новый, в котором ряд опций старого нет.

Я подал декларацию, которая прошла камеральную проверку, но при возврате НДФЛ выяснилось, что ОКТМО был указан бухгалтером предприятия с ошибкой (лишние три цифры в конце) и деньги вернулись.

Откорректировать 3-НДФЛ в старой версии сайта нельзя, поскольку 2017 год недоступен для корректировки.

В новой версии сайта вообще нет возможности редактирования деклараций, только отправка. Сотрудники налоговой просят подать уточненную декларацию через их сайт, но сами не знают как это сделать.

Если пробовать отправить файл, откорректированный способом указанным ниже, то возникнет сообщение об ошибке доказывающее, что отправка документов за 2017 год невозможна:

ИСПОЛЬЗОВАТЬ НА СВОЙ СТРАХ И РИСК!

Корректировка XML файла декларации о доходах

Корректировка PDF формы декларации 3-НДФЛ

Помимо подготовленного файла XML для быстрого импорта информации сотрудником налоговой, стоит потратить время и подготовить откорректированный PDF файл. Он также пригодится если придется идти в налоговую и подавать откорректированную декларацию в бумажном виде.

Отправка подготовленных документов

Результат

Лайфхак отработал нормально. Скорректированную декларацию приняли в работу. Можно пользоваться.

Если вы сдали налоговую декларацию по форме 3-НДФЛ и впоследствии обнаружили, что в ней не отражены некоторые сведения или имеются ошибки, которые приводят к изменению налогооблагаемой базы и, соответственно, влияют на исчисленный размер НДФЛ, значит, в налоговую декларацию нужно внести изменения и подать в налоговый орган уточненную налоговую декларацию (ст. 81 НК РФ). Чтобы подать уточненную налоговую декларацию, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Определите, приводят ли обнаруженные ошибки к занижению сумм налога, подлежащего уплате.

Если ошибки (искажения) в поданной вами в налоговый орган налоговой декларации по форме 3-НДФЛ приводят к занижению суммы НДФЛ, подлежащей уплате, то вы обязаны внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию (абз. 1 п. 1 ст. 81 НК РФ).

Если выявленная вами ошибка или недостоверные сведения не приводят к занижению суммы НДФЛ, подлежащей уплате, то вы вправе (но не обязаны) внести в декларацию по форме 3-НДФЛ необходимые изменения и представить уточненную декларацию (абз. 2 п. 1 ст. 81 НК РФ).

Это правило распространяется на всех налогоплательщиков, в том числе физических лиц, заявивших в декларации по форме 3-НДФЛ тот или иной налоговый вычет.

Пример. Действия налогоплательщика при обнаружении ошибки в декларации 3-НДФЛ

Физическое лицо подало налоговую декларацию по форме 3-НДФЛ за 2014 г. и заявило имущественный налоговый вычет по расходам на приобретение квартиры (право собственности на квартиру оформлено в 2014 г.). После подачи декларации физическое лицо обнаружило, что забыло учесть доход, по которому был уплачен НДФЛ, в результате чего была занижена сумма имущественного вычета.

В этом случае физическое лицо вправе подать уточненную налоговую декларацию по НДФЛ и произвести перерасчет размера имущественного налогового вычета по расходам на приобретение квартиры.

Шаг 2. Заполните уточненную налоговую декларацию.

В общем случае перерасчет налоговых обязательств производится в периоде совершения ошибки (п. 1 ст. 54 НК РФ). То есть если в 2015 г. вы обнаружили ошибку в декларации по форме 3-НДФЛ, поданной за 2013 г., то для заполнения уточненной налоговой декларации необходимо использовать форму 3-НДФЛ, которая использовалась при представлении отчетности за 2013 г.

Если вы не можете установить, когда были допущены ошибка или искажение, или допущенные ошибки (искажения) привели к излишней уплате налога, то в этом случае перерасчет может производиться в периоде выявления ошибки (абз. 3 п. 1 ст. 54 НК РФ).

В уточненной декларации необходимо отразить все данные без ошибок, поскольку смысл уточненной декларации в том, что налогоплательщик вносит изменения в исходную декларацию, а не сдает еще один дополнительный отчет за какой-то из прошлых периодов (п. 1 ст. 81 НК РФ).

Заполнить налоговую декларацию по форме 3-НДФЛ можно (п. 1.1 Порядка; Информация ФНС России от 23.03.2015):

2) на компьютере;

К декларации приложите документы, обосновывающие внесение соответствующих изменений/дополнений в декларацию, а также заявление на возврат НДФЛ/вычет НДФЛ (при необходимости). Кроме того, можно приложить к декларации пояснительную записку о том, по какой причине уточняется сумма НДФЛ/размер вычета по НДФЛ. Это позволит избежать лишних вопросов инспектора при камеральной проверке.

Что касается уже представленных ранее документов, то нужно учитывать следующее.

В ходе проведения проверки налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные им в ИФНС при проведении камеральных или выездных проверок. Указанное ограничение не распространяется на два случая (п. 5 ст. 93 НК РФ):

1) когда документы ранее представлялись в ИФНС в виде подлинников и впоследствии были возвращены проверяемому лицу;

2) когда документы, представленные в ИФНС, были утрачены налоговой инспекцией вследствие непреодолимой силы.

Таким образом, если вместе с первой декларацией вы представили все необходимые документы, то представлять их повторно вы уже не обязаны. Если подтверждающие документы были представлены в налоговый орган в виде копий, инспектор имеет право ознакомиться с оригиналами указанных документов (абз. 5 п. 2 ст. 93 НК РФ).

Шаг 3. Представьте уточненную налоговую декларацию и подтверждающие документы в налоговый орган по месту жительства.

Уточненная налоговая декларация по форме 3-НДФЛ подается в налоговый орган в одном экземпляре.

Представить налоговую декларацию можно (п. 4 ст. 80 НК РФ):

2) через представителя, действующего на основании нотариально удостоверенной доверенности (п. 3 ст. 29 НК РФ). Копию доверенности следует приложить к декларации, а оригинал показать налоговому инспектору.

При желании вы можете заполнить и подписать два экземпляра декларации: один останется в налоговом органе, а на втором инспектор сделает отметку о том, что декларация принята. Рекомендуем также составить сопроводительное письмо в двух экземплярах с указанием всех переданных в налоговый орган документов: первый передать в налоговый орган, а на втором попросить инспектора поставить отметку о принятии документов с указанием даты. В случае спора с налоговым органом у вас будет подтверждение того, что документы были представлены;

3) по почте ценным письмом с описью вложения.

Вы также можете отправить письмо (декларацию) с уведомлением о вручении получателю. В этом случае у вас будет дополнительное доказательство того, что налоговый орган получил декларацию;

4) по телекоммуникационным каналам связи (через Интернет);

5) через личный кабинет налогоплательщика.

Срок представления уточненной декларации законодательством не установлен, поэтому вы можете направить в налоговый орган уточненную декларацию в любое время после обнаружения ошибки (искажения). Ошибка будет считаться исправленной, только если вы подали уточняющую декларацию.

Шаг 4. Доплатите налог в бюджет.

Если допущенные ошибки (искажения) привели к занижению НДФЛ, доплатите соответствующую сумму налога в бюджет.

В случае нарушения сроков уплаты налога налоговый орган направит вам требование об уплате налога (недоимки), пеней и штрафа. Если вы не исполните это требование вовремя, то налоговый орган может обратиться в суд с заявлением о взыскании задолженности за счет вашего имущества (п. п. 1, 2 ст. 48, ст. 75, п. 1 ст. 122 НК РФ).

Источник: nalog-plati.ru

Как подать уточненную декларацию 3-НДФЛ в 2022 году. Как сделать корректирующую декларацию 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Эксперты КонсультантПлюс разобрали, как проводится камеральная проверка декларации 3-НДФЛ. Используйте эти инструкции бесплатно.

Как сделать уточненную декларацию 3-НДФЛ

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки».

Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

Советуем прочитать: Не врать и не бояться: как работают законы о клевете и оскорблении в России — Статьи информационного юридического портала Сфера

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм.

Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Советуем прочитать: Ст. 197 ГК РФ с Комментариями 2022-2023 года (новая редакция с последними изменениями)

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Что такое номер корректировки 3-НДФЛ

Номер корректировки в декларации проставляется для того, чтобы было понятно, какую по счету декларацию за данный отчетный период вы сдаете.

Первоначальная (первичная) декларация обозначается цифрой «0» на титульном листе. В случае, если вы допустили ошибку в первоначальном документе, вам необходимо ее исправить. Но корректировка 3-НДФЛ не допускается — нельзя зачеркнуть или замазать неверное значение.

Чтобы исправить неточность и указать правильные данные, вы должны подготовить уточненную 3-НДФЛ. Соответственно, на титульном листе отчетности вам нужно указать номер корректировки, начиная с «1».

Сергей решил отчитаться о доходах за прошлый 2022 год. Он отправил документы в свою налоговую декларацию и потом понял, что ему потребуется корректировка декларации 3-НДФЛ, так как он совершил счетную ошибку. Он сделает уточненную декларацию с № «1» и укажет в соответствующем поле верные данные.

Так как по закону подавать корректирующие экземпляры можно неограниченное количество раз, вы можете исправлять данные, каждый раз сдавая новую уточненку со следующим порядковым номером:

В каком случае проставляется

Если вы впервые готовите корректирующий документ

Если в уточненке с № 1 вы обнаружили ошибку и хотите ее исправить

В последующих случаях при исправлении данных

Обязаны ли вы сдавать уточненку

Еще раз скажем, что уточненную 3-НДФЛ отправляют в ИФНС тогда, когда есть ошибки в начальном документе. Но при этом есть два случая, которые вам необходимо различать:

- Если недостоверные сведения привели к занижению сумм налога к уплате, то вы обязаны подготовить уточненку.

- Если ошибки просто исказили данные или же вы просчитались и заплатили налога больше, чем надо — вы можете сами решить, подавать вам уточнение или нет.

Советуем прочитать: Как и кому можно получить бесплатную юридическую консультацию

Занижение сумм налога приведет к тому, что инспекция оштрафует вас за неуплату налога. А если вы оформляете вычет, то получите меньше денег. Наши эксперты за 2 дня заполнят и отправят отчетность в инспекцию, и вам не нужно будет уточнять данные и переживать за достоверность сведений.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Как подавать уточненную декларацию

Уточненная декларация 3-НДФЛ передается в налоговую инспекцию несколькими способами:

- принести лично по адресу нахождения инспекции;

- отправить в электронном виде через личный кабинет на сайте ФНС РФ;

- отправить ее по почте с описью вложения.

Важно! Налоговую отчетность необходимо заполнять по той форме, которая действовала в том году, за который вы вносите изменения.

Частые вопросы

Для уточненной 3-НДФЛ ставьте цифры по порядку, начиная с единицы. Этой цифре должно соответствовать то количество уточненок, которое вы подаете в инспекцию.

Если вы отчитываетесь о полученных доходах или оформляете вычет впервые за налоговый период (год), то на титульном листе ставьте «0».

Уточнить номер декларации 3-НДФЛ можно в личном кабинете налогоплательщика на сайте ФНС РФ или позвонив в ИФНС по месту постоянной прописки. Если вы выберете второй вариант, то приготовьте назвать специалисту ваш ИНН и паспортные данные.

Это интересно:

- Использование 83 счета в бухгалтерском учете

- Опись Ф-107 для почты, скачать бланк

- Ст. 197 ГК РФ с Комментариями 2022-2023 года (новая редакция с последними изменениями)

- Как получить земельный участок в собственность бесплатно?

- Сколько вернется денег при возврате РЖД билета? Какая сумма теряется за сдачу железнодорожных билетов?

- Минимальный срок по ОСАГО 2023

Источник: volsklicei.ru