Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Занятие № 25. Себестоимость

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

Прочими расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

- прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы признаются в отчете о прибылях и убытках:

- с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

- независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

- когда возникают обязательства, не обусловленные признанием соответствующих активов.

Прочие расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам, когда:

- соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов;

- расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

ПБУ 10/99 «Расходы организации»

Упорядоченная система регистрации, сбора и обобщения данных об издержках, контроль состояния материальных, финансовых и трудовых ресурсов – важнейшая задача, стоящая перед хозяйствующими субъектами сферы товарного обращения. Эффективность данной деятельности во многом зависит от грамотного ведения бухгалтерского учета, так как именно в нем формируется основная информация, необходимая для принятия управленческих решений. Одна из основных ролей в обеспечении финансового результата деятельности предприятия отводится учету расходов на продажу.

Расходы на продажу – это текущие затраты овеществленного и живого труда, выраженные в денежных единицах, которые направлены на спланированную организацию доведения и реализации готовой продукции потребителям.

Затраты обусловлены необходимостью транспортировать товар, оплачивать труд сотрудников, упаковывать и хранить произведенные изделия до продажи.

Нормы регулирования учета расходов на продажу

Учет расходов на продажу обязаны вести все компании, специализирующиеся на приобретении, производстве, хранении и реализации товара. Расходы на продажу учитываются на всех стадиях ценообразования. Они характеризуются уровнем и суммой. Уровень выражается в процентах по отношению к товарообороту розницы или опта, валовому товарообороту в зависимости от типа деятельности предприятия. Затраты принято условно делить на две группы:

Раздел учета расходов регулируется законодательными и нормативными актами:

Расходы на продажу разнообразны по своему составу и зависят от сферы деятельности компании, условий договоров, которыми сопровождаются операции по поставке продукции, оказанию услуг, выполнению работ.

Затраты на продажу отражают в счете 44 «Расходы на продажу» (ведется в субсчетах 44-1, 44-2):

Суммы реализации товаров, услуг, работ. Корреспонденция со счетами 70, 16, 10, 71, 60, 69.

Произведенные расходы ежемесячно списываются (распределяются) между видами отгруженной продукции пропорционально производственной себестоимости, объему, весу. Корреспонденция со счетом 90-2.

Обобщение информации о доходах и расходах выполняется на счете 90 «Продажи». Характеристика счета:

- Нулевое сальдо.

- Запись оборотов на субсчете 90-1 только по кредиту с нарастающим с начала года итогом.

- Запись оборотов на субсчетах 90-2 и 90-3 по дебету с нарастающим с начала года итогом.

- Ежемесячное определение финансового результата между субсчетом 90-1 и субсчетами 90-2, 90-3. Разница – прибыль: Дебет 90-9 – Кредит 99, убыток: Дебет 99 – Кредит 90-9.

- При реформации баланса субсчета счета 90 закрываются.

Организации промышленного сегмента в счете 44 фиксируют коммерческие расходы на:

- перевозку товаров в точку отправления;

- погрузку груза;

- упаковку в складских помещениях;

- рекламу;

- уплату комиссионного сбора и др.

Предприятия торговли показывают в документе издержки обращения, связанные с:

Проводки к счету 90 и его субсчетам (обычные виды деятельности) показаны в таблице:

Признание суммы выручки от продажи продукции, товаров, выполненных работ и оказанных услуг.

Списана себестоимость проданных товаров, выполненных работ и оказанных услуг.

Начислен НДС к уплате в бюджет.

Начислен акциз к уплате в бюджет.

Слишком сложно? Не парься, мы поможем разобраться и подарим скидку 10% на любую работу Опиши задание

Организации, специализирующиеся на заготовке и переработке сельскохозяйственной продукции, на счете 44 отражают расходы:

Дебет счета 44 накапливает суммы затрат, которые были осуществлены в процессе реализации товаров, услуг и работ. Суммы частично или полностью списываются на дебет счета 90 «Продажи». Если списание частичное, деньги распределяются следующим образом:

- расходы на упаковку и транспортировку (на промышленных предприятиях) – ежемесячно между видами отгруженных изделий в зависимости от объема, веса, себестоимости и другим параметрам;

- транспортные затраты (в торговых компаниях) – на конец каждого месяца между проданным товаром и его остатками;

- расходы по заготовке с/х сырья (в сельскохозяйственных организациях) – часть сумм принято распределять на дебет счета 11 «Животные на выращивании и откорме» и дебет счета 15 «Заготовление и приобретение материальных ценностей».

Остальное расходование относят к себестоимости реализованных товаров, услуг, работ. В этом случае применяется порядок расчета:

- сумма транспортных расходов, которые приходятся на остаток и произведенную в отчетном месяце продукцию на начало месяца;

- величина себестоимости товаров, реализованных в отчетном месяце и остатка изделий на конец месяца;

- средний процент как отношение издержек обращения к себестоимости проданной и оставшейся продукции. Формула:

где ТРн.м. – транспортные расходы на начало отчетного периода (месяца), ТРм. – расходы на оплату транспортных услуг в отчетном периоде (месяце), РТм. – реализовано товаров в отчетном периоде (месяце), Тк.м. – остаток товаров на складе на конец отчетного периода (месяца);

- сумма остатка изделий на конец месяца умножается на средний процент указанных расходов, далее определяется их сумма, которая относится к остатку нереализованных товаров на конец месяца.

Построение в бухучете номенклатуры затрат полностью находится в компетенции фирмы, которая самостоятельно определяет вариант учета расходов, закрепляя это приказом об учетной политике.

ПБУ 10/99 регламентирует список экономических элементов затрат:

- материальные;

- на оплату труда

- отчисления на социальные нужды;

- амортизационные;

- прочие.

Материальными затратами считаются затраты топлива, тары, спецодежды и других материалов. Обеспечением оптимального запаса каждого наименования занимается заведующий складом. В его обязанности входит ведение оперативного учета прибытия и выбытия наличных материалов по Форме М-15.

Оценке материальных затрат в последнее время уделяется большое значение. В российском бухгалтерском учете для этого применяются следующие методы:

- по средней стоимости материалов при списании;

- по себестоимости последних по времени приобретения;

- по себестоимости каждой единицы.

Затраты на оплату труда неоднородны по своей структуре. Они группируются по видам, компонентам, составу и категориям работников.

Амортизационные отчисления считаются постоянными расходами и представляют собой возмещение износа основных средств в стоимостном выражении, которое заключается в постепенном переносе части стоимости основных средств на себестоимость производимых товаров.

ПБУ 6/01 регламентирует способы начисления амортизации посредством способов:

- линейного;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции.

Расходы в зависимости от способа включения в себестоимость могут быть прямыми или косвенными. Отнесение первых на вид продукции осуществляется на основании первичной документации. Косвенные издержки нельзя отнести на какое-либо изделие сразу. Здесь используется метод распределения расходов, выбранный и закрепленный в учетной политике компании на весь финансовый год.

Типовые проводки по учету затрат на продажу

Основные проводки, фиксирующие хозяйственные операции по учету расходов на продажу, показаны в таблице:

Источник: ecoafisha.ru

Формула себестоимости реализованной продукции

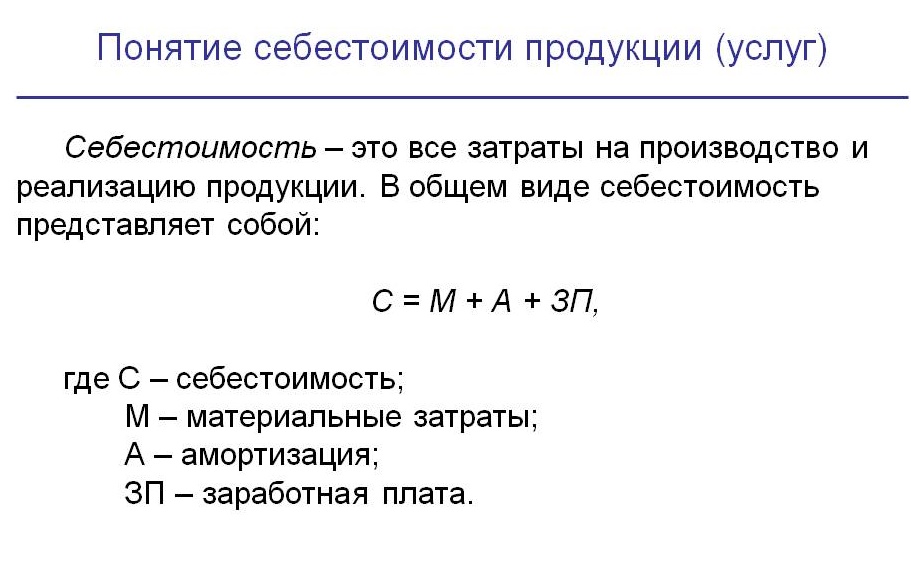

Себестоимость представляет собой выраженные в материальной (денежной) форме текущие расходы организации, которые направляются на выпуск и продажу товара (услуг).

Себестоимость является экономической категорией, с помощью которой происходит отражение производственной (хозяйственной) деятельности компании (предприятия). Формула себестоимости реализованной продукции показывает количество денежных средств, затраченных предприятиями на выпуск и реализацию своей продукции. Показатель себестоимости оказывает прямое влияние на прибыль организации, в том числе на величину рентабельности. При этом чем меньше себестоимость товара (изделий), тем больше будет показатель рентабельности.

Формула себестоимости реализованной продукции

Формула себестоимости реализованной продукции определяется суммой всех видов расходов на выпуск и продажу продукции. Для расчета себестоимости продукции необходимо суммировать все издержки производства, включая коммерческие расходы (то есть издержки по продаже).

Формула себестоимости реализованной продукции выглядит так:

Себ = Себ.пр + КР

Здесь Себ – показатель себестоимости,

Себ.пр – себестоимость производства, то есть сумма расходов на производственный процесс (заработная плата персонала, амортизация, материальные затраты и пр.),

КР – коммерческие расходы (хранение и упаковка товара, его маркировка, а также расходы на рекламу).

В процессе расчета себестоимости каждой единицы, формула себестоимости реализованной продукцииопределяется методом простого калькулирования. В соответствии с данным методом цена единицы выпускаемой продукции может быть определена отношением суммы всех затрат за исследуемый период к количествупроизведенной (реализованной) за это время продукции.

Расчет себестоимости продукции

В соответствии с характером работ, услуг или производимого товара принято выделять несколько способов вычисления себестоимости продукции. Существует два вида себестоимости:

- Полная себестоимость, включающая совокупности всех расходов фирмы.

- Усеченная себестоимость, относящаяся к себестоимости единицы продукции переменных затрат.

Фактическую и нормативную себестоимость рассчитывают на основании расходов, при этом посредством нормативной себестоимости осуществляется контроль расхода на определенные ресурсы. Фактическая же себестоимость каждой единицы выпускаемой продукции вычисляется после расчета совокупности всех затрат.

Структура себестоимости

Можно выделить несколько элементов, из которых состоит формула себестоимости реализованной продукции:

- Сырье и материалы, используемые в процессе производства;

- Расчеты энергии и топлива;

- Административные расходы;

- Расходы по обслуживанию оборудования и техники;

- Заработная плата работников и руководителей, включая выплаты по налогам и социальному страхованию (выплаты в бюджет);

- Общепроизводственные расходы (например, расход на аренду помещений, рекламные компании и др.).

- Амортизация основных фондов и др.

Примеры решения задач

| Задание | Вычислить себестоимость единицы продаваемой продукции, если известно, что предприятие выпускает 125 000 штук изделий, полная себестоимость реализованной продукции составила 532 000 рублей. |

| Решение | Формула себестоимости реализованной продукции для решения данной задачи выглядит следующим образом: |

Сед=Сполн / Q

Сед= 532000 / 125000 = 4,26 рублей

Амортизация основных фондов – 95 000 руб.

Заработная плата работников – 510 250 руб.

Расходы на покупку сырья и материалов – 21 600 000 руб.

Затраты на хранение и транспортировку – 850 000 руб.

Рекламные расходы – 150 000 руб.

Себ = Себ.пр + КР

Определим производственную себестоимость, включив в нее все издержки, понесенные во время производственного процесса:

Себ.пр=ЗП + А (амортизация) + МЗ (материальные затраты)

Себ.пр.= 510250 + 95000 + 21600000 = 22205250 руб.

Вычислим расходы по реализации продукции, включив в них все затраты по ее продаже:

КР = хранение + транспортировка + реклама

КР = 850 000 + 150 000 = 1000 000 руб.

Рассчитаем полную себестоимость:

Себ= 22 205 250 + 1000 000 = 23 205 250 руб.

Источник: ru.solverbook.com

Себестоимость реализованной продукции в балансе строка

Себестоимость реализованной продукции: в чем особенности?

Если перепутать значения себестоимости реализованной и произведенной продукции, то, как минимум, появится ошибка в величине финансового результата. В чем разница между этими понятиями, и как скорректировать расходы исключительно расчетными приемами? Сумма затрат, потраченных на производство, управление и сбыт, – это полная себестоимость выпуска.

Однако какая-то часть продукции останется лежать на складе, потому что в текущем месяце для нее не нашлось покупателей.

Это главная причина расхождений между двумя видами: производства и реализации. Себестоимость реализованной (реализуемой) продукции – это величина затрат предприятия, приходящаяся исключительно на объем продаж в отчетном периоде. С позиции формирования прибыли/убытка именно эта часть затрат признается расходами по обычным видам деятельности и включается в отчет о финансовых результатах.

Все остальные затраты месяца, приходящиеся

Себестоимость продаж

Полная себестоимость реализованной продукции представляет собой совокупность всех произведенных хозяйствующим субъектом затрат за конкретный отрезок времени при производстве данной продукции и ее реализации без учета остатков продукции, которая не реализована за определенный отчетный период.

Себестоимость продукции в балансе строка

/ / Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Юридическим лицам необходимо сдавать отчетность в виде бухгалтерского баланса всего один раз в году. В нем показывается финансовая обстановка данного предприятия на конец года. Очень часто те, кто руководит предприятием, сталкиваются с необходимостью осведомиться, каково экономическое положение данного предприятия, задолго до конца отчетного года.

Поэтому бухгалтерам приходится составлять промежуточные балансы для того, чтобы отобразить положение дел в конкретный отрезок времени. Каждая строчка бухгалтерского баланса имеет определенное значение и код. Для отражения показателей о движении и наличии готовой продукции используется строка баланса 1210.

Себестоимость реализованной продукции формула расчета по балансу

Содержание Основными понятиями, которыми оперирует экономическая наука, с определенной долей упрощения, являются доходы и расходы.

Рекомендуем прочесть: Программа по переподготовки военных пенсионеров в ярославле

Их соотношение формирует другие экономические категории. Например, относительно отдельно взятого товара расходы на изготовление и реализацию формируют фактическую себестоимость, которая закладывается в цену товара вместе с желаемой прибылью. Относительно общего товарооборота фактическая себестоимость реализованной продукции уменьшает полученные доходы предприятия, оставляя в его распоряжении валовую прибыль.

А теперь перейдем от упрощения к конкретике: разберемся с таким многогранным понятием, как себестоимость.

В российской практике существует 4 вида учета затрат на предприятии, которые отличаются целевым назначением и спецификой формирования аналитической затратной базы, а именно: бухгалтерский; налоговый; управленческий;

Себестоимость реализованной продукции в балансе строка

По удельному весу той или иной группы расходов в общей структуре можно сделать вывод о характере производства.

Например, при высокой доле расходов на оплату труда и сопутствующие социальные отчисления предприятие занимается трудоемким видом деятельности.Основными понятиями, которыми оперирует экономическая наука, с определенной долей упрощения, являются доходы и расходы. Их соотношение формирует другие экономические категории.

Например, относительно отдельно взятого товара расходы на изготовление и реализацию формируют фактическую себестоимость, которая закладывается в цену товара вместе с желаемой прибылью. Относительно общего товарооборота фактическая себестоимость реализованной продукции уменьшает полученные доходы предприятия, оставляя в его распоряжении валовую прибыль. А теперь перейдем от упрощения к конкретике: разберемся с таким многогранным понятием, как себестоимость.Под

По какой строке баланса себестоимость

/ / 26.04.2018 1,221 Views Средства на депозитных счетах, открытых с целью получения дохода, в строке 1250 не показываются.

В зависимости от срока депозита их отражают либо по строке 1170 (долгосрочные), либо по строке 1250 (краткосрочные) баланса. Стоимость средств в иностранной валюте пересчитывают в рубли по официальному курсу Банка России на отчетную дату. Для заполнения этой строки используют данные об остатках денежных средств организации, отраженные в банковских выписках и кассовой книге.

Рекомендуем прочесть: Где можно получить кадастровый план участка

Также в строку 1250 баланса вписываются денежные эквиваленты организации. Это краткосрочные (на срок не более 3-х месяцев) и высоколиквидные вложения, не подверженные риску изменения стоимости, которые могут быть обращены в заранее известную сумму денег. Например, это денежный эквивалент — это банковский вклад «до востребования».

Себестоимость продаж»]

Полная себестоимость в балансе строка

Отчете о финансовых результатах определены в п.

п. 18, 19 ПБУ 10/99 и п. п. 16, 23 ПБУ 2/2008. В частности: — расходы признаются с учетом их связи с поступлениями (например, себестоимость выполнения работ признается одновременно с признанием в составе доходов выручки от их реализации); — если расходы обусловливают получение доходов в течение нескольких отчетных периодов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, то они признаются в Отчете о финансовых результатах путем их обоснованного распределения между отчетными периодами; — если организацией — субъектом малого предпринимательства выручка от продажи продукции и товаров признается не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, а после поступления оплаты, то и расходы признаются после погашения задолженности.Следует

Себестоимость реализованной продукции это строка в балансе

/ / Управленческий учет затрат используется для целей руководителя предприятия.

В зависимости от задач руководства изменяются затратные выборки, критерии учета расходов, параметры формирования себестоимости.

Например, в рамках управленческого учета можно отследить себестоимость нового товара, для принятия решения о целесообразности его дальнейшего производства и реализации, можно мониторить работу конкретной службы с точки зрения соотношения расходов и доходов, или просчитать плановую себестоимость предлагаемого проекта.

В этом случае себестоимость реализованной продукции, формула ее расчета и методика определения будут сильно варьироваться. Именно эта формула и должна использоваться при анализе внешней бухгалтерской отчетности. Себестоимость реализованной продукции определяется по формуле (8.2). Остатки отгруженной продукции — по форме 1 «Бухгалтерский баланс», строка 216 «Товары отгруженные».

Другие материалы по теме

- Лицевой счет по адресу гагарина 1

- В трудовой книжке пишется работает по настоящее время

- Субсидии малоимущим семьям в 2023 году киров

- Ифнс чехов московской области официальный сайт

- При потере карты она является собственностью банка

- За разбой с ппс какое наказание

- Пояснительная записка для суда образец

Источник: pravamoskva.ru