Привет, на связи Василий Жданов в статье рассмотрим себестоимость продаж. Пункты 9 и 21 Правил бухгалтерского учета 10/1999 предписывают по строке 2120 отражать сведения об издержках по обычным видам деятельности, сформировавших себестоимость реализованной продукции (товаров, работ, услуг). О том, как в бухгалтерском учете отражается себестоимость продаж (строка 2120), какие расходы ее формируют, и как заполнить строку 2120, будет рассказано в данном материале.

Расходы по обычным видам деятельности и прочие расходы

Сперва определимся с тем, что такое расходы организации в целом. Это снижение экономических выгод по причине выбытия активов и/или уменьшения капитала фирмы (кроме уменьшения размера вкладов по решению владельцев).

Расходы по обычным видам деятельности — это издержки, понесенные в связи с осуществлением амортизационных отчислений, производством продукции, ее реализацией, оказанием платных услуг, выполнением работ.

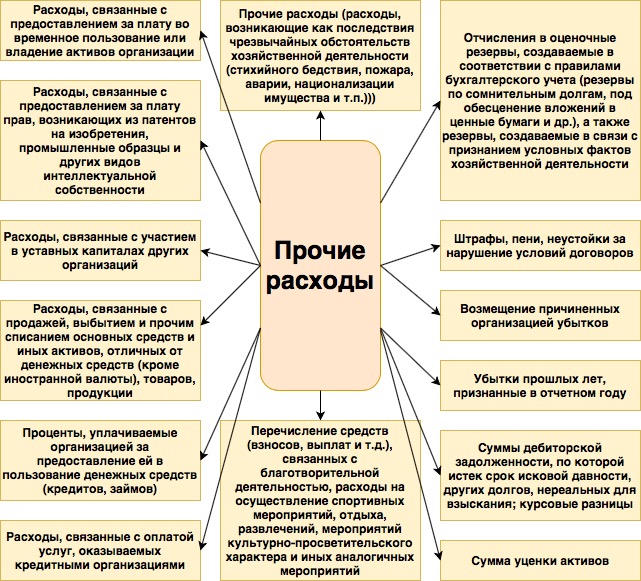

Перечень прочих расходов представлен на схеме, приведенной ниже:

Расчет себестоимости в 1С:Бухгалтерия 8.3

Условия отражения издержек в бухгалтерском учете

Важно! Расходы, отвечающие условиям п. 16 ПБУ 10/99, должны быть отражены в бухгалтерском учете вне зависимости от наличия намерений у организации получить доход. А если хотя бы одно из условий не выполняется, вместо затрат в бухучете необходимо отразить дебиторскую задолженность перед партнерами.

Отражению в бухгалтерском учете подлежат расходы, отвечающие перечисленным ниже условиям:

- предприятие убеждено в том, что после выполнения определенной хозяйственной операции случится снижение величины экономической выгоды (иными словами, фирма планирует передать или уже передала свой актив);

- величина затрат может быть обоснованно оценена;

- фирма несет затраты по причине следования условиям договора, обычая делового оборота либо закона.

При этом в составе издержек не принимаются во внимание средства, которые были потрачены на:

- возврат денежной задолженности по взятому займу;

- выплату задатков и авансов партнерам;

- покупку ценных бумаг без цели перепродажи, внесение вкладов в уставные иных компаний;

- создание/покупку внеоборотного актива (НМА, ОС) — такие расходы нужно включать в затраты по мере начисления амортизации по этому имуществу.

Строка 2120: что по ней отражать

По строке 2120 “Себестоимость продаж” следует отражать издержки предприятия, относящиеся к проданным товарам, работам, услугам, продукции, а именно к тем из них, доходы от реализации которых присутствуют в строке 2110 ОФР. В стр. 2120 должны быть отражены расходы, которые сформировали себестоимость продаж и затем были списаны в Дт сч. 90 с/сч. 90-2.

Важно! Бухгалтерская себестоимость складывается только из тех издержек, что относятся к обычным видам деятельности компании.

В зависимости от того, к какой сфере деятельности относит себя организация, она должна будет отразить в строке 2120 следующую информацию:

Расчет себестоимости в 1С 8.3 Бухгалтерия

| Тип предприятия | Что отражают в стр. 2120 |

| Для компаний, специализирующихся на оказании услуг и выполнении работ | Расходы, имеющие непосредственное отношение к выполнению работ (оказанию услуг), и подлежащие списанию со сч. 20 и сч. 26 — данный счет применяется дилерами, брокерами, агентами, комиссионерами и др. для отражения затрат по обычным видам деятельности. |

| Для производственных компаний, применяющих сч. 40 для учета готовой к реализации продукции | Учетную себестоимость продукции, уменьшенную/увеличенную на сумму фактической экономии/превышения. В случаях, когда плановые цены не используются для оценки произведенной продукции, в стр. 2120 отражается фактическая себестоимость подготовленной к реализации продукции, которая подлежит списанию на с/сч. по учету себестоимости продаж с Кт сч. 43. |

| Для торговых компаний | Покупную стоимость реализованных товаров, которые подлежат списанию со сч. 41 “Товары” |

Важно! В стр. 2120 не указываются расходы, возникшие в связи с реализацией готовых изделий/товаров. Их принято отражать в стр. 2210 (арендные платежи, отчисления во внебюджетные фонды с зарплаты продавцов и сама заработная плата, амортизация объектов ОС, участвующих в продажах и т.п.).

Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

Важно! Сумма издержек, из которых сформирована себестоимость товаров, работ, продукции и услуг, устанавливается в зависимости от стоимости, утвержденного договором, с принятием во внимание всех предусмотренных дисконтов вне зависимости от способов предоставления таких скидок.

Себестоимость продаваемых товаров (выполненных работ, оказанных услуг) складывается из сумм следующих издержек, понесенных в ходе осуществления обычных видов деятельности:

- суммы поощрительных платежей, претензий, отклонений, которые были признаны в бухгалтерском учете в предшествующие отчетные периоды в составе доходов по договорам строительного подряда, и в отношении поступления которых появились сомнения (фирма предвидела получение убытка);

- затраты, возникшие по причине участия предприятия в уставных капиталах иных компаний (актуально для фирм, деятельность которых заключается в участии в уставных капиталах иных фирм);

- расходы, появившиеся в результате передачи другим компаниям прав на применение в своей деятельности результатов интеллектуальной работы (актуально для фирм, которые занимаются тем, что за плату предоставляют право пользования интеллектуальной собственностью);

- затраты, имеющие отношение к сдаче жилых и нежилых помещений в аренду, а также с предоставлением иного имущества арендаторам во временное пользование (актуально для юрлиц, занимающихся сдачей объектов в аренду);

- издержки, имеющие отношение к оказанию услуг, выполнению различных видов работ, реализации товаров и производству продукции;

- другие затраты, состав которых будет зависеть от сферы деятельности компании, условий работы и характера производства.

Порядок признания расходов в Отчете о финансовых результатах

Расходы в Отчете о финансовых результатах компаний признаются в соответствии со следующими тремя правилами:

- Если фирмой, признаваемой субъектом малого предпринимательства, доходы от реализации товаров признаются не по мере передачи прав распоряжения, пользования или владения на поставленные товары, а после получения от покупателя оплаты, то и издержки должны быть признаны только после исполнения обязательств.

- Когда понесенные издержки обусловливают возникновение выручки на протяжении нескольких отчетных периодов, и невозможно с точностью определить связь между выручкой и затратами (или эта связь определяется косвенным путем), их следует признать в ОФР путем обоснованного их распределения между отчетными периодами.

- Издержки должны признаваться в зависимости от их связи с поступлениями (например, себестоимость оказанных компанией услуг должна быть признана в одно время с признанием в составе выручки от их продажи клиенту).

Списание себестоимости реализованных продукции, товаров, услуг, работ

Согласно Инструкции по применению плана счетов, себестоимость реализованных услуг, работ, товаров и произведенной продукции компания должна списать в дебет счета 90 “Продажи”, субсчет 90-2 “Себестоимость продаж” со счетов:

- 20 “Основное производство”;

- 23 “Вспомогательные производства”;

- 29 “Обслуживающие производства и хозяйства”;

- 40 “Выпуск продукции, работ, услуг”

- 41 “Товары”;

- 43 “Готовая продукция” и других счетов.

Отдельно следует поговорить об учитываемых на сч. 26 “Общехозяйственные расходы” управленческих расходах. Таковые, в зависимости от принятой учетной политики компании, могут:

- относиться напрямую в себестоимость продаж отчетного периода, в котором возникли, в качестве условно-постоянных (тогда производится списание в дебет сч. 90 субсчета 90-2 со сч. 26);

- включаться в себестоимость произведенной продукции, оказанных услуг или выполненных работ (в таком случае они подлежат списанию в дебет счетов 20, 23, 29 со сч. 26).

Важно! Если заказчик будет возмещать общехозяйственные расходы, строительные компании вправе включать их в себестоимость работ по договорам строительного подряда. Если фирма решит отнести такие издержки напрямую в себестоимость продаж, они будут формировать показатель по строке 2120 “Себестоимость продаж”. Если же предприятие примет решение о включении таких затрат в себестоимость работ, расходы будут показаны по строке 2220 “Управленческие расходы” ОФР.

Данные бухгалтерского учета, используемые при заполнении строки 2120

Важно! К строке 2120 необходимо ввести дополнительные строки, по которым будут отражаться издержки, соответствующие каждому виду выручки, выделенному компанией, в том случае, если в ОФР данной фирмы выделено несколько разновидностей денежных поступлений, каждый из которых за отчетный период составляет не менее 5% от общего объема выручки в отдельности.

Значение показателя себестоимости реализованной продукции (товаров, работ, услуг) вписывается в стр. 2120 “Себестоимость продаж” в круглых скобках. Чтобы определить это значение за отчетный период, принимают во внимание сведения о суммарном дебетовом обороте по сч. 90 (с/сч. 90-2) за отчетный период в корреспонденции со счетами 43, 41, 40, 29, 23, 20 и другими.

Однако, согласно п. 23 ПБУ 4/99, оборот по Дт сч. 90 (с/сч. 90-2) в корреспонденции с Кт сч. 44 или с Кт сч. 26 (если таковой имеется) не принимаются во внимание.

Определение значения показателя по строке 2120 “Себестоимость продаж”

Важно! Показатель стр. 2120 за аналогичный отчетный период предшествующего года должен быть перемещен из ОФР за аналогичный отчетный период предшествующего года.

Определить значение показателя, которое бухгалтер перенесет в строку 2120 “Себестоимость продаж”, можно по следующей формуле:

Пример: как заполнить строку 2120 “Себестоимость продаж”

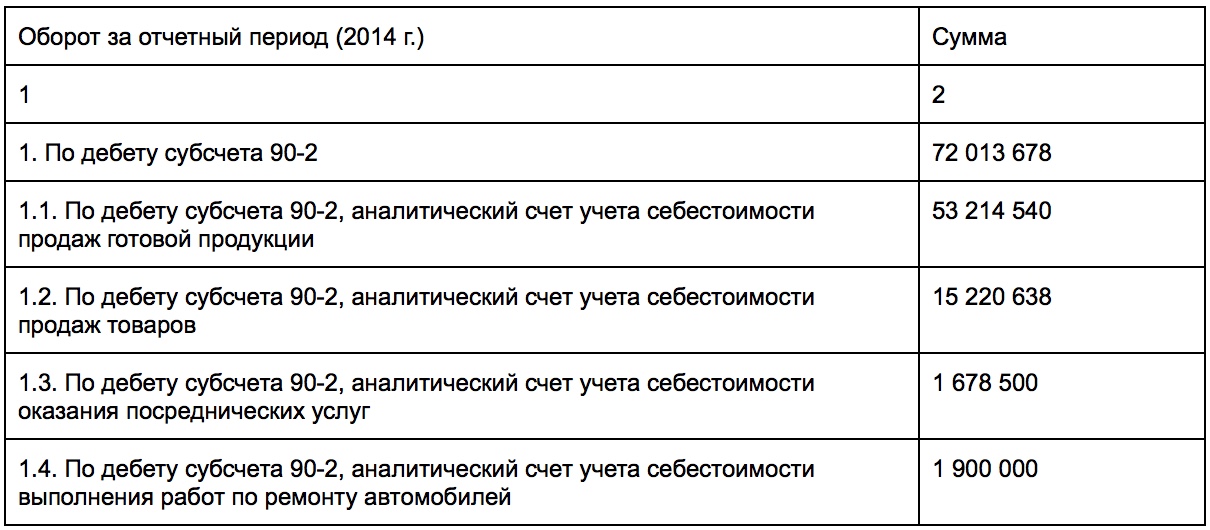

В первую очередь, рассмотрим показатели по счету 90, субсчет 90-2 в бухучете предприятия (без принятия во внимание оборота по Дт с/сч. 90-2 в корреспонденции с Кт сч. 44 и 26) (в рублях):

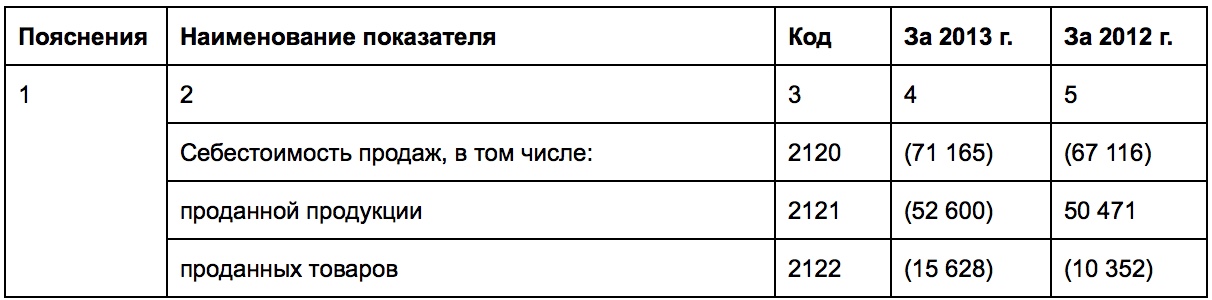

Фрагмент Отчета о финансовых результатах за 2013 год:

| Себестоимость реализованных фирмой работ, услуг, товаров, продукции за 2014 год | 72 014 000 рублей |

| По разновидностям доходов (от 5% общего объема выручки) себестоимость: | |

| проданной продукции | 53 215 000 рублей |

| проданных товаров | 15 221 000 рублей |

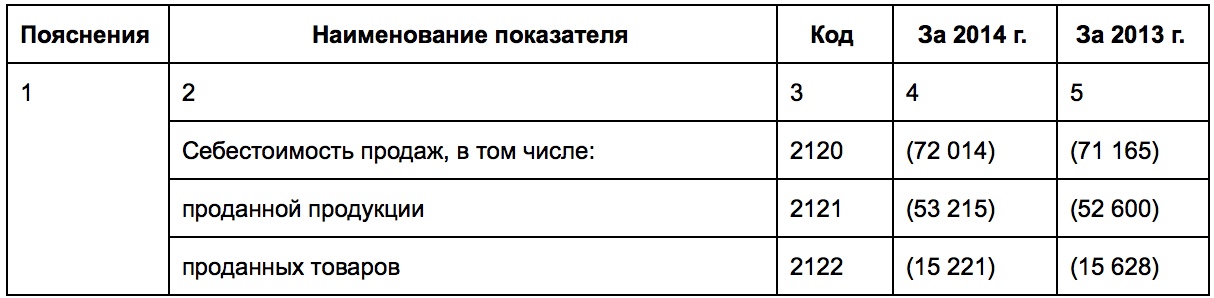

Так будет выглядеть фрагмент ОФР предприятия:

Законодательные и нормативные акты по теме “Себестоимость продаж (строка 2120)”

Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

Вопрос: Имеют ли право на уменьшение прямых затрат строительные подрядчики, если они получают дополнительный доход, не имеющий отношение к исполнению договора подряда?

Ответ: Да, компании, занимающиеся выполнением работ по договорам строительного подряда, имеют на это право. Это могут быть:

- выручка за сданное в аренду оборудование, которое не применяется (в принципе или временно) при проведении строительных работ по данному договору подряда;

- доходы от реализации излишне списанных в производство конструкций и материалов.

Такое допущение регламентировано абз. 3 п. 12 ПБУ 2/2008.

Вопрос: Как определить себестоимость оказываемых услуг, выполняемых работ или производимой продукции? Какими нормативными актами при этом руководствоваться?

Ответ: Особенности исчисления себестоимости установлены следующими нормативными актами:

- Письмом Министерства финансов России от 29 апреля 2002 № 16-00-13/03;

- п. 10 ПБУ 10/99.

Вопрос: Отражаются ли издержки по строке 2120 с учетом “входного” НДС?

Ответ: В общем случае — нет, т.к. НДС разрешено принять к вычету. Однако, если налог на добавленную стоимость не возмещается, а принимается к учету в стоимости приобретенных товаров (услуг, работ), тогда издержки отражают с учетом “входного” НДС. В частности, “входной” НДС учитывается у компаний, которые имеют издержки, связанные с не облагаемой данным налогом деятельностью.

Вопрос: Какой метод отражения расходов используют в бухгалтерском учете субъекты малого предпринимательства?

Ответ: Субъектам малого предпринимательства закон позволяет отражать издержки кассовым методом (после фактической оплаты). Однако, при этом малый предприниматель не должен являться эмитентом публично размещаемых ЦБ. В общем случае затраты необходимо отражать по методу начисления (после того, как расходы были фактически понесены). Малое предпринимательство является исключением.

Источник: finzz.ru

Полная себестоимость: формула

Одной из самых востребованных и необходимых в экономике и бизнесе является формула расчета полной себестоимости продукции фирмы, т. е. объединенной стоимости затрат на создание и реализацию услуги или товара. Полная себестоимость – это объем всех издержек компании, включая коммерческие, направленных на производственный процесс. Именно об этом показателе пойдет речь в этой статье.

Полная себестоимость продукции: понятие

Термин «себестоимость» многогранен и включает множество определений внутри одного предприятия. Например, себестоимость может являться цеховой (включающей расходы, понесенные исключительно цехом, где произведен продукт), производственной (т.е. дополненной затратами, понесенными всеми задействованными в процессе создания товара структурами предприятия).

А вот в понятие полной себестоимости помимо перечисленных затрат фирмы входят расходы на организацию законченного процесса производства товара/услуги и его последующей продажи. Т.е. к производственной себестоимости приплюсовываются расходы на транспортировку и доставку продукта конечному потребителю.

Полная себестоимость: формула

Обобщая указанную выше информацию, формулу полной себестоимости (Сп) можно представить такой:

- Сп = Спр + Рп, где Спр — производственная себестоимость, а Рп – расходы, понесенные предприятием на организацию продаж, транспортировку и другие коммерческие нужды.

Таким образом, полная себестоимость продукции предприятия равна сумме расходов, связанных с ее созданием и реализацией.

В свою очередь производственная себестоимость формируется суммированием расходов производства без учета затрат на продажу:

Рассмотрим структуру издержек, составляющих производственную себестоимость, как важнейшей составляющей части рассматриваемого показателя. К ним относятся стоимость запасов, труда и накладных расходов, вложенных в процесс создания продукта. Причем, включаются в этот показатель затраты всех подразделений, занятых изготовлением, а также управленческие расходы.

Различают такие статьи затрат, составляющие себестоимость производства:

В себестоимость производства не входят затраты на продажу и дистрибуцию, учитываемые отдельно и объединенные второй составляющей формулы – расходов на реализацию.

Итак, полная себестоимость продукции определяется, как сумма всех издержек на производство и продажу. При этом деление их на прямые/косвенные, а также постоянные/переменные роли не играет. Но мы рассмотрим структуру издержек, которые учитываются в показателе полной себестоимости. Прямыми являются расходы:

- Материалов, использованных в производстве;

- На зарплату цехового персонала.

К косвенным относят общепроизводственные и общехозяйственные расходы, накапливаемые на отдельных счетах, которые в конце периода закрываются, пропорционально включаясь в себестоимость всех видов выпускаемой продукции. Пропорции выстраиваются по определенному алгоритму распределения, принятому в компании.

Отражение затрат по формированию полной себестоимости в бухгалтерском учете

Сумма затрат, прямо и косвенно связанных с производством продукта, отражается на сч. 20. Прямые затраты фиксируются в дебете счета 20 с кредита счетов 10, 70, 69, 60 и др. Затраты вспомогательных производств собираются в дебете счета 23 и в конце периода переносятся в д/т 20 проводкой Д/т 20 К/т 23.

Косвенные расходы отражаются в дебете счетов 25, 26, 28, которые закрываются по окончании отчетного периода записью Д/т 20 К/т 25, 26, 28. В дальнейшем дебетовые величины с кредита счета 20 переносятся в дебет счетов 41, 43, 90.

Поскольку полная себестоимость продукции – это затраты предприятия на создание продукта с учетом всех видов расходов, на основании ее величины грамотный аналитик сможет сделать выводы о прибыльности или убыточности продукта и перспективах рациональности ее выпуска в будущем.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Где в балансе отражается себестоимость

Себестоимость продаж отражается в строке 2120. Под себестоимостью продаж понимаются расходы по видам деятельности, характерным для этого предприятия. Расходы фиксируются по тем доходам, которые были отражены в выручке.

- Где отражается себестоимость

- Где отражается себестоимость продаж

- Как найти полную себестоимость по балансу

- Что входит в строку 2120 бухгалтерского баланса

- На каком счёте себестоимость

- Когда отражается себестоимость

- Почему в балансе себестоимость в скобках

- Как выручка отражается в балансе

- Что включается в себестоимость

- Где посмотреть себестоимость продукции

- Как найти себестоимость пример

- Как рассчитать себестоимость в бухучете

- Как найти себестоимость всей продукции

- Как искать себестоимость

- Каким элементом финансовой отчетности является себестоимость

- Что отражает себестоимость

Где отражается себестоимость

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

Где отражается себестоимость продаж

Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 «Продажи» (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

Как найти полную себестоимость по балансу

Таким образом, полная себестоимость продукции предприятия равна сумме расходов, связанных с ее созданием и реализацией. В свою очередь производственная себестоимость формируется суммированием расходов производства без учета затрат на продажу: Спр = Зосн + З н, где Зосн — прямые затраты, а Зн — накладные расходы.

Что входит в строку 2120 бухгалтерского баланса

По строке 2120 «Себестоимость продаж» Отчета о финансовых результатах (далее — Отчет) отражают затраты, связанные с производством реализованной продукции, выполнением работ, оказанием услуг, выручка от продажи которых указана по строке 2110 «Выручка» Отчета.

На каком счёте себестоимость

Себестоимость реализованной продукции, товаров, работ, услуг отражается по дебету субсчета 90-4 «Себестоимость реализованной продукции, товаров, работ, услуг» и кредиту счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция» и других счетов.

Когда отражается себестоимость

Формирование себестоимости производится по итогам отчетного периода, к примеру, месяца, когда становятся известны расходы предприятия — прямые (материалы, зарплата, амортизация, и пр.), а также косвенные (общехозяйственные и/или общепроизводственные).

Почему в балансе себестоимость в скобках

Себестоимость укажите в круглых скобках (без знака минус). Это означает, что показатель имеет отрицательное значение, но поскольку в отчетности не указывается цифра со знаком «-», то принято фиксировать минусовое значение показателя скобками. Перед сдачей отчета проверьте его и сверьте с налоговыми декларациями.

Как выручка отражается в балансе

Выручка не отражается в бухгалтерском балансе, где учитываются активы и обязательства компании на отчетную дату. Это объясняется тем, что реализованные товары, услуги или работы, которые составляют выручку, уже не являются активом компании. По бухгалтерским проводкам выручка отражается на кредите счета 90-1.

Что включается в себестоимость

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Где посмотреть себестоимость продукции

Проверьте себестоимость выпуска продукции В 1С есть отчет, в котором можно посмотреть себестоимость выпущенной продукции. Чтобы его сформировать нажмите на кнопку Справки — расчеты» (1) в окне закрытия месяца и выберете ссылку «Себестоимость выпущенной продукции» (2). После этого сформируется отчет за месяц.

Как найти себестоимость пример

Когда бизнес производит один вид товара, рассчитать себестоимость можно так: сложить все расходы за конкретный период, затем разделить их на количество произведенной или проданной продукции за этот же период. Конкретные затраты зависят от целей расчета и особенностей производства.

Как рассчитать себестоимость в бухучете

Чтобы посчитать полную себестоимость продукции в бухгалтерском учете, к сокращенной нужно прибавить управленческие расходы. Если говорить на языке балансовых счетов, то сокращенная себестоимость ─ это счета 20 + 23 + 25, а полная ─ 20 + 23 + 25 + 26.

Как найти себестоимость всей продукции

Себестоимость единицы продукции в общем виде можно найти простым делением суммы издержек на объем выпуска в натуральном выражении: Себестоимость единицы = Полные издержки/К-во единиц.

Как искать себестоимость

Как рассчитать себестоимость товара

Когда бизнес производит один вид товара, рассчитать себестоимость можно так: сложить все расходы за конкретный период, затем разделить их на количество произведенной или проданной продукции за этот же период. Конкретные затраты зависят от целей расчета и особенностей производства.

Каким элементом финансовой отчетности является себестоимость

Себестоимость можно рассматривать в разрезе элементов затрат и статей калькуляции.

Что отражает себестоимость

В себестоимости находят отражение все произведенные фирмой затраты живого и овеществленного труда в виде расходов сырьевых, материальных, топливно-энергетических ресурсов, амортизации основных фондов, оплаты труда.

- Сколько стоит проезд на такси в Минске

- Какой завтра церковный праздник 2022

Источник: svyazin.ru