Вычислить величину собственного капитала, определенного по традиционному методу, очень просто. В рамках данной интерпретации собственный капитал в балансе — это цифры, соответствующие строке 1300 бухгалтерского баланса. Формула собственного капитала в данном случае такова: Собственный капитал = стр. 1300.

Однако если говорить об интерпретации сущности собственного капитала как чистых активов, в таком случае определение собственного капитала в балансе — это уже задача посложнее. Изучим особенности ее решения.

Расчет собственного капитала по балансу: метод Минфина

Условившись, что чистые активы и собственный капитал — это одно и то же, мы можем определить их сущность исходя из критериев, зафиксированных в российских НПА. Соответствующих источников права довольно много. В числе имеющих наиболее широкую юрисдикцию — приказ Минфина России от 28.08.2014 № 84н. В соответствии с методом Минфина в структуре активов, принимаемых к расчету, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы. В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Считаем собственный капитал по строкам баланса

- сложить показатели по строкам 1400, 1500;

- вычесть из числа, получившегося в п. 1, те, которые соответствуют кредиту счета 98 (по доходам в виде помощи от государства и безвозмездного получения имущества);

- вычесть из числа по строке 1600 показатели, соответствующие проводке Дт 75 Кт 80;

- вычесть из числа, получившегося в п. 3, результат из п. 2.

Какова оптимальная величина собственного капитала

Показатели собственного капитала или чистых активов должны быть, по меньшей мере, положительными. Если это не так, то у бизнеса, скорее всего, существенные проблемы — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен, прежде всего, с точки зрения сохранения инвестиционной привлекательности бизнеса. Бизнес должен окупать себя, обеспечивать приток новых капиталов.

Чистые активы в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы. Есть еще 1 аспект значимости собственного капитала. Если понимать под ним чистые активы, то он должен быть равен либо превышать размер уставного капитала. В ином случае фирма, если это ООО, подлежит ликвидации (п. 4 ст. 90 ГК РФ).

Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов. Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст. 35 закона № 208-ФЗ). Собственный капитал (капитал) организации представляет собой стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.

Анализ собственного капитала имеет следующие основные цели: 1) выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия; 2) установить способность организации к сохранению капитала; 3) оценить возможность наращивания капитала; 4) определить правовые, договорные и финансовые ограничения в распоряжении текущей и накопленной нераспределенной прибылью. Собственный капитал может быть рассмотрен в следующих аспектах: учетном, финансовом и правовом.

Анализ собственного капитала предполагает оценку первоначального вложения капитала и его последующих изменений, связанных с дополнительными вложениями, полученной чистой прибылью, другими причинами, вследствие которых происходит наращивание (уменьшение) собственного капитала. Данный аспект проблемы находит свое отражение в концепции поддержания (сохранения) капитала, в целях защиты интересов кредиторов, а также для объективной оценки собственниками полученного конечного финансового результата и возможностей его распределения.

Для анализа и обоснования оптимальной структуры средств финансирования можно использовать следующую классификацию. Подразделение собственного капитала — на внешние (за счет эмиссии акций) источники средств, — внутренние (за счет части прибыли) источники средств, а также — выделение кредитов банка, займов прочих организаций, средств, поступающих за счет выпуска корпоративных облигаций, бюджетных ассигнований и прочих, в отдельную обособленную группу заемных источников финансирования позволяет аналитикам учесть специфические цели, стоящие отдельно перед собственниками (владельцами, акционерами) организации и ее кредиторами.

Важную роль в процессе обоснования оптимальной структуры средств финансирования играют показатели: — рентабельность собственного капитала (/?ск)> — экономическая рентабельность (Кэ). — финансовый рычаг (коэффициент капитализации, 11х). Данный набор показателей используется для оценки воздействия структуры капитала на уровень эффективности конкретного варианта капиталовложений.

Вышеперечисленные показатели исчисляются по следующим формулам:

где ЗК — величина заемного капитала, тыс. руб.; СК — величина средств из внешних и внутренних источников собственного капитала организации, тыс. руб.; П — величина прибыли до уплаты процентов по заемным средствам и налога на прибыль; П ч — величина чистой прибыли, тыс. руб.; СК+ЗК — объем финансирования (совокупный капитал) тыс. руб. Показатель рентабельности собственного капитала (

где ЗК — величина заемного капитала, тыс. руб.; СК — величина средств из внешних и внутренних источников собственного капитала организации, тыс. руб.; П — величина прибыли до уплаты процентов по заемным средствам и налога на прибыль; П ч — величина чистой прибыли, тыс. руб.; СК+ЗК — объем финансирования (совокупный капитал) тыс. руб. Показатель рентабельности собственного капитала (

где нп — ставка налога и прочих аналогичных отчислений с прибыли предприятия, в долях единицы; r — средняя взвешенная ставка процента по заемным средствам финансирования, в долях единицы.

где нп — ставка налога и прочих аналогичных отчислений с прибыли предприятия, в долях единицы; r — средняя взвешенная ставка процента по заемным средствам финансирования, в долях единицы.

Чтобы определить степень воздействия структуры капитала на уровень эффективности финансирования деятельности, в качестве критерия оптимизации можно использовать рентабельность собственного капитала (целевого показателя, учитывающего интересы владельцев организации). В качестве критерия оптимизации обобщающего показателя, который, с одной стороны, учитывает интересы собственников организации, с другой стороны, соединяет в себе частные показатели рентабельности и финансового риска, можно использовать соотношение «рентабельность — финансовый риск» (РР).

Данный показатель рассчитывается по следующей формуле:  где r бр – безрисковая ставка рентабельности на финансовом рынке, в долях единицы;

где r бр – безрисковая ставка рентабельности на финансовом рынке, в долях единицы;  –уровень финансового риска. Оптимальным считается тот вариант структуры капитала, в котором показатель РР будет иметь наибольшее значение (РР—> mах).

–уровень финансового риска. Оптимальным считается тот вариант структуры капитала, в котором показатель РР будет иметь наибольшее значение (РР—> mах).

Еще одним критерием оценки, который также может быть использован для оптимизации структуры капитала, является срок окупаемости (Сок), характеризующий скорость возврата вложенного капитала. В данном случае С0к рассчитывается с использованием показателя чистой прибыли, оставшейся после выплаты процентов и налогов, по формуле:  Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия.

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия.

Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, в организации идет процесс наращивания собственного капитала, и наоборот. 1.Коэффициент поступления:

Для оценки степени ликвидности активов организации (кроме некоммерческой) в справке отчета отражается показатель «Чистые активы» (стр.200), который используют для анализа финансового положения организации.

Для оценки степени ликвидности активов организации (кроме некоммерческой) в справке отчета отражается показатель «Чистые активы» (стр.200), который используют для анализа финансового положения организации.

Порядок расчета чистых активов предприятия утвержден приказом Минфина РФ № Юн и Приказом Федеральной комиссии по рынку ценных бумаг № 03-6/пз от 29.01.2003. В состав активов, принимаемых к расчету, включаются: — все внеоборотные активы предприятия, отражаемые в разделе I баланса; — оборотные активы, отражаемые в разделе II баланса, кроме стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются: — все статьи раздела IV баланса — долгосрочные обязательства банкам и иным юридическим лицам — строка 590; — статьи раздела V баланса — краткосрочные заемные средства, кредиторская задолженность, задолженность участникам по выплате доходов, резервы предстоящих расходов и платежей и прочие краткосрочные пассивы — сумма строк 610 + 620 +630 + 650 + 660. Статья «Доходы будущих периодов» (строка 640), а также статьи раздела III в расчетах не участвуют.

2. Проанализируйте доходность ценных бумаг ООО «Парус». Рассчитайте отсутствующие показатели, оцените их значения и динамику. Определите влияние на показатель «Прибыль на акцию» изменения факторов: количества обыкновенных акций и величины чистой прибыли и дивидендов на привилегированные акции, используя метод цепной подстановки. Напишите вывод.

Тыс.руб.

| Показатели | Базисный год | Отчетный год | Отклонение ( +, — ) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Активы, всего | 55730 | 81334 | + 25 604 | 145,9 |

| 2. Чистая прибыль | 3344 | 2415 | — 929 | 72,2 |

| 3. Количество обыкновенных акций | 19250 | 20550 | + 1 300 | 106,7 |

| 4. Дивиденды на обыкн. акции | 602 | 450 | — 152 | 74,7 |

| 5. Дивиденды на привилегированные акции | 315 | 420 | + 105 | 133,3 |

| 6. Прибыль на акцию | 0,157 | 0,097 | — 0,06 | — |

| 7.Дивиденды на акцию | 0, 031 | 0, 021 | — 0, 01 | — |

| 8.Коэффициент покрытия дивидендов | 5, 031 | 4, 433 | — 0, 598 | _ |

| 9.Сумма активов на акцию | 2, 895 | 3, 958 | 1, 063 | — |

Темп роста Это показатель, который отражает, сколько процентов составляет рост статистической величины в текущем периоде по сравнению с предыдущим. Пусть Б — значение базисного периода, а О — значение отчетного периода. Для расчёта темпа роста используется следующая формула: Темп роста = (О / Б) * 100%.

- 81 334 / 55 730 * 100 = 145,9% (> 100% — положительная динамика)

- 2 415 / 3 344 * 100 = 72, 2% ( < 100% — отрицательная динамика)

- 20 550 / 19 250 * 100 = 106,7% (> 100% — положительная динамика)

- 450 / 602 * 100 = 74,7% ( < 100% — отрицательная динамика)

- 420 / 315 * 100 = 133,3% (> 100% — положительная динамика)

Прибыль на обыкновенную акцию (EPOS) — показывает, какая доля чистой прибыли приходится на одну обыкновенную акцию в обращении. Акции в обращении определяются как разница между общим числом выпущенных обыкновенных акций и собственными акциями в портфеле.

Если в структуре капитала компании имеются привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по привилегированным акциям. Необходимо отметить, что этот показатель является одним из наиболее важных показателей, влияющих на рыночную стоимость акций компании.

Рассчитывается по формуле: NI — PD/Nos./ = (Чистая прибыль — Дивиденды по привилегированным акциям)/ Количество обыкновенных акций в обращении. Расчет данного показателя производится только для годового периода. Дивиденды на обыкновенную акцию (DPS)(Dividend yield) — показывает сумму дивидендов, распределяемую на каждую обыкновенную акцию.

Рассчитывается по формуле: OD/Nos. = Дивиденды по обыкновенным акциям/ Количество обыкновенных акций в обращении. Расчет данного показателя также производится только для годового периода. Коэффициент покрытиядивидендов (ODS) (Dividend payout) — демонстрирует возможности предприятия выплачивать дивиденды из прибыли.

Показывает, сколько раз могут быть выплачены дивиденды из чистой прибыли предприятия. Рассчитывается по формуле: NI — PD/OD. = (Чистая прибыль — дивиденды по привилегированным акциям)/ Дивиденды по обыкновенным акциям. Расчет данного показателя производится только для годового периода. Сумма активов на акцию (TAOS) — показывает, какой долей активов предприятия владеет держатель одной обыкновенной акции. Рассчитывается по формуле: TA/Nos. = Суммарные активы/количество обыкновенных акций.Решение:

Источник: studfile.net

Собственный капитал компании: что это и где посмотреть?

![]()

- 22.02.21

- 0 комментариев

- 16682

Любое предприятие, будь то международная корпорация или небольшой местный магазин, обладает капиталом — некоторыми ресурсами, необходимыми для его функционирования. Но что такое собственный капитал, в чем его особенность? Простое определение:

▲ Собственный капитал это любые вложения собственников организации, величина которых может меняться под воздействием различных факторов хозяйственной деятельности.

Однако существует и другой вариант, о котором пойдет речь дальше. Встретить это понятие можно как на страницах учебников по экономике, так и в бухгалтерии, но главное – в реальной жизни любого предприятия. Синонимами собственного капитала являются чистые активы, а также акционерный капитал компании.

Происхождение термина

Термин «капитал» берет истоки от английского слова «capital», происходящего в свою очередь от латинского «capitalis», т.е. «главный» или «основной». Понятие достаточно широкое, поэтому представители различных экономических школ связывали с ним самые разные определения. Одни считали капиталом «величину, приносящую добавочную стоимость», другие настаивали на понятии «накопленного богатства». О видах капитала читайте здесь.

Что такое собственный капитал предприятия?

Современная трактовка термина « собственный капитал предприятия » имеет непосредственное отношение к теории приоритета собственника, которая возникла на Западе и прародителем которой является немецкая балансовая теория Ф. Шера. Согласно ей:

Собственный капитал = Активы – Обязательства

Под собственным капиталом таким образом понимают все первоначально вложенные или накопленные финансовые ресурсы компании за время ее существования за вычетом обязательств, а именно:

- Реальный капитал предприятия: машины и оборудование, здания и сооружения, земельные участки, запасы сырья и др.

- Денежный капитал, то есть денежные средства, необходимые для поддержания деятельности организации.

Допустим, вы бизнесмен и хотите начать свое дело, например, открыть свою кофейню. В простейшем случае заемные средства отсутствуют. У вас достаточно денег, чтобы приобрести помещение, оборудование (кофемашины и кофемолки, гриль для закусок, посуду и пр.) и сырье для приготовления напитков (кофейные зерна, молоко, сливки, сиропы, сахар и т. д.). Все эти ресурсы будут приносить вам доход и все они являются вашим собственным капиталом.

Собственный капитал по РСБУ и МСФО

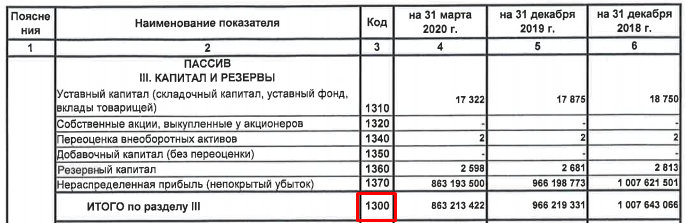

В бухгалтерском деле по стандартам российской отчетности РСБУ понятие собственного капитала тоже присутствует. Это строка 1300, то есть итоговая сумма по разделу III «Капитал и резервы», которая отражена в пассивах.

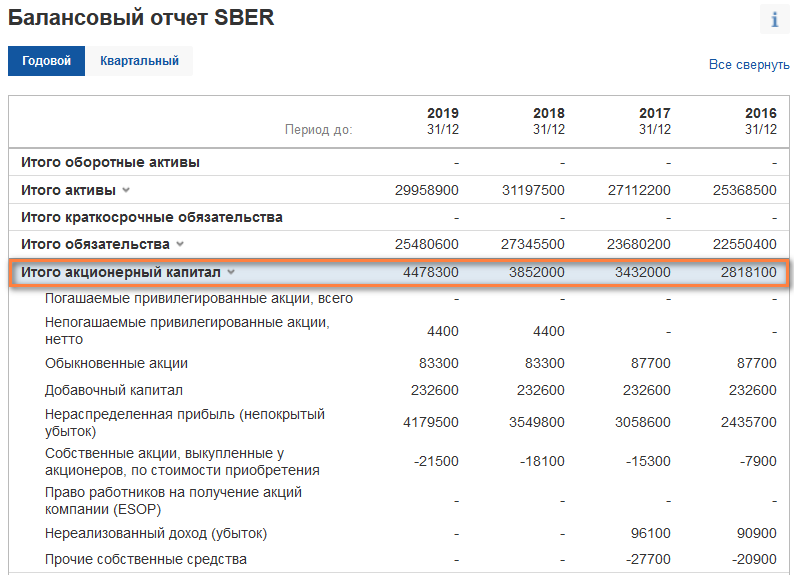

Рассмотрим собственный капитал на примере финансовых отчетов двух компаний — российского Сбербанка и американского Apple. Крупные российские, а тем более международные компании, ведут свою отчетность по стандартам МСФО, в результате чего собственный капитал обозначен там по-другому. О различиях в отчетности по российским и международным стандартам читайте здесь.

В отчетности от investing.com собственный капитал компании располагается в графе «Итого акционерный капитал» (в млн. рублей):

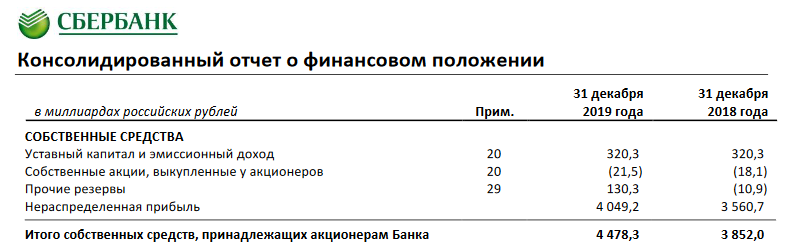

Тогда как в стандартной отчетности МСФО, которую можно найти на сайте компании, собственный капитал обозначен как собственные средства (в млрд. рублей):

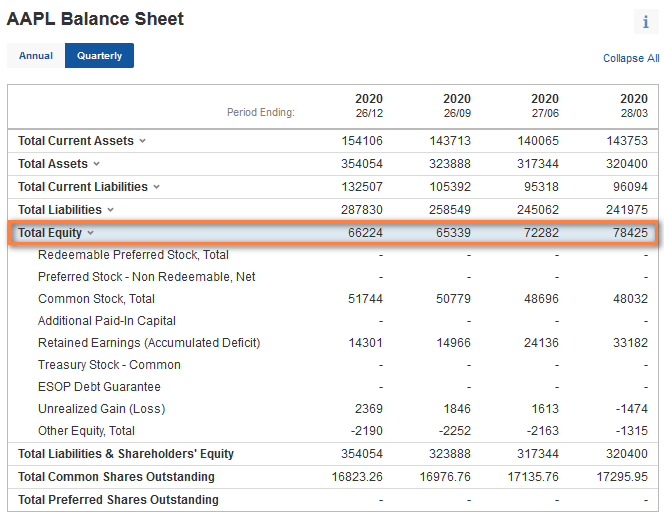

На английском языке собственный капитал организации располагается в графе Total Equity (в млн. долларов):

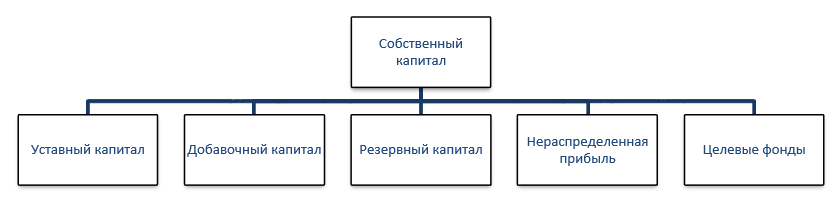

Структура собственного капитала

В собственный капитал входит:

- Уставный капитал — те средства, которые владельцы предприятия вложили для открытия своего бизнеса. Информация об этих вкладах обязательно фиксируется в учредительной документации, где также четко прописывается, какую часть суммы внес каждый акционер — то есть указывается информация о распределении долей. Уставный капитал, как правило, покрывает самые наиболее неликвидные активы, в числе которых может быть аренда земли, стоимость зданий, сооружений и оборудования.

- Добавочный капитал — своего рода финансовая подушка безопасности для предприятия. Это часть собственных средств компании, которые могут сформироваться за счет переоценки материальных активов, а также благодаря эмиссионному доходу. Добавочный капитал не является источником выполнения обязательств предприятия перед его контрагентами. У него другие цели: оказывать прямое воздействие на общее благосостояние и капитализацию предприятия.

- Резервный капитал — собственные средства предприятия, которые появились у него в результате отчислений из прибыли. У него есть определенные сходства с добавочным капиталом, так как он тоже играет роль своеобразной страховки для компании, однако его основное предназначение — покрытие убытков и выплата доходов контрагентам в качестве компенсации (если в текущем периоде прибыли было недостаточно).

- Нераспределенная прибыль — средства, которые не были распределены в виде дивидендов между акционерами (учредителями) и одновременно с этим не использованы на иные цели. Она необходима для формирования резервов, пополнения оборотных средств и инвестирования в собственное развитие. Зачастую именно по этому показателю можно определить успешность предприятия: на этапе развития компании нераспределенная прибыль может занять лидирующее место среди всех составляющих собственного капитала. Скажем, компания Microsoft накапливала ее целых 17 лет, чтобы затем выплатить инвесторам.

- Целевые фонды — специальные средства предприятия, формируемые и предназначенные для целенаправленного использования в предстоящем периоде на нужды компании. Фактически такие фонды специального значения позволяют субъекту преобразовать финансовые ресурсы в имущество. В зависимости от целей предприятия (социальных или экономических) могут быть сформированы следующие фонды: амортизационный фонд, фонд производственного развития, фонд потребления, фонд социальной сферы и др. Использование этих средств возможно только после согласования собственниками (акционерами) специальной сметы.

Если ознакомиться с финансовой отчетностью предприятий из разных сфер деятельности, структура собственного капитала каждого представителя своей ниши будет несколько отличаться. Для сравнения рассмотрим сырьевой ПАО «Газпром» и высокотехнологичную ПАО «Mail.ru Group».

| Структура собственного капитала ПАО «Газпром»: | Структура собственного капитала ПАО «Mail.ru Group»: |

| ⭐ уставный капитал | ⭐ добавочный капитал (эмиссионный доход) |

| ⭐ выкупленные собственные акции | ⭐ выкупленные собственные акции |

| ⭐ нераспределенная прибыль и прочие резервы | ⭐ нераспределенная прибыль |

| ⭐ резервный капитал (резерв накопленных курсовых разниц) |

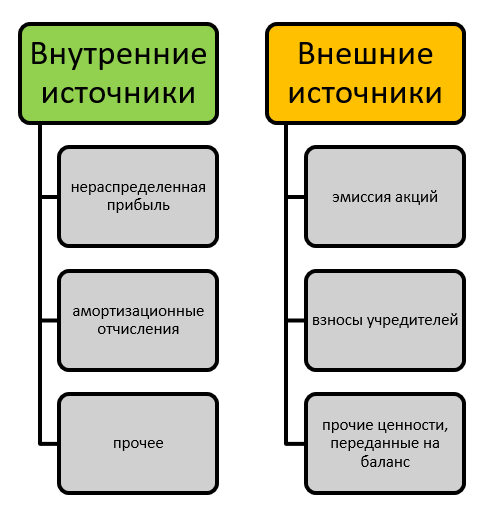

Источники собственного капитала

За счет чего формируется собственный капитал? На начальном этапе это вложения собственников или учредителей предприятия. Однако по мере развития бизнеса собственный капитал может увеличиваться за счет разных источников собственного капитала, которые, в свою очередь, принято разделять на две категории — внутренние и внешние. К первой группе относятся:

- нераспределенная прибыль, упомянутая ранее;

- амортизационные отчисления;

- прочие источники

Что касается внешних источников собственного капитала, то ими принято считать:

- эмиссию акций предприятия;

- взносы учредителей;

- прочие ценности, переданные на баланс предприятия на безвозмездной основе

Рентабельность и оборачиваемость

О рентабельности компании в целом читайте здесь. Рентабельность собственного капитала компании определяется по простой формуле:

Рентабельность СК = (Чистая прибыль / Среднее значение СК) × 100 %

Чистая прибыль, необходимая для расчета, берется в отчетности МСФО в графе « (Убыток)/прибыль за год «. При этом среднее значение собственного капитала рассчитывается как среднее арифметическое на концах исследуемого периода, например в конце 2019 и 2020 годов.

Чем выше показатель рентабельности, тем лучше для бизнеса. Скажем, показатель в 15% означает, что 1 рубль собственных средств приносит компании 15 копеек прибыли. Начиная с 20% значение считается очень хорошим, не менее 5-10% приемлемым. Для разных сфер производства показатель, однако, может существенно колебаться.

Оборачиваемость СК = Выручка / Среднее значение СК

Оборачиваемость собственного капитала считается по похожей формуле, что и выше, однако выражается не в процентах и использует не чистую прибыль, а выручку компании. Ее также можно найти в отчетности МСФО в одноименной графе. Смысл показателя — быстрота оборота собственных средств в рассчитываемый период. Например, если годовая выручка в два раза больше средней величины СК, то последний сделал два оборота в течение года. В каждой сфере свои показатели, но вообще высокая оборачиваемость собственного капитала это плюс для компании.

Итоги

Собственный капитал является одним из показателей, по которому можно определить успешность предприятия, независимо от его сферы и масштабов. Для этого его величину оценивают в динамике. Если дела идут хорошо, собственный капитал увеличивается в объеме: что было видно у Сбербанка в отчете на 2016-19 годы. Если сумма не меняется их года в год или стала меньше — бизнес не приносит достаточно прибыли для покрытия расходов и является убыточным. Хотя кризисы неизбежны у любой долгоживущей компании, многолетние убытки это один из характерных признаков ее превращения в зомби.

Оценка собственного капитала также позволяет оценить независимость предприятия. Для этого его сравнивают с показателями заемного капитала, и в идеале он должен превышать его. Объясняется это просто: в случае закрытия предприятия владелец сможет распродать активы и за счет вырученных средств выполнить обязательства перед кредиторами. В противном случае, ему придется брать еще один кредит или оформлять рефинансирование, чтобы вернуть долг. Тем не менее специфика некоторых бизнесов, например строительного, предполагает постоянную высокую долю заемного капитала.

Источник: investprofit.info

Ск в бухгалтерском балансе

- Банкротство 517

- Военное право 501

- Возврат товаров 498

- Гражданство 487

- Медицинское право 514

- Независимая экспертиза 542

- Предпринимательское право 467

- Разное 0

- Страхование 509

- Трудовое право 517

Источник: uristokey.ru