Те, кто твердо убежден, что ставка подоходного налога, в России составляет 13%, глубоко ошибается. Такой процент действительно существует, но есть и другие, как выше, так и ниже этого. Кроме того, в законодательстве вообще нет термина «подоходный налог».

Давайте выясним, какой же налог платят россияне, и сколько процентов своих доходов приходится отдавать государству. Если подача декларации по этому бюджетному платежу вызывает у вас затруднения, обратитесь за помощью к юристам, практикующимся в сфере налогообложения.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 65 юристов на RTIGER.com

Решить вопрос >

Каким налогом облагаются наши доходы

Термин «подоходный налог» так давно и прочно вошел в нашу жизнь и используется столь повсеместно, что мы решили использовать его в этой статье. Но в законодательстве России он отсутствует. Основным законодательным актом, регулирующим налоги в Российской Федерации, является Налоговый кодекс (НК РФ). Именно туда и следует заглянуть, чтобы выяснить, сколько процентов подоходного налога нужно заплатить.

Новый порядок удержания и уплаты НДФЛ с 2023 года

Мы это обязательно сделаем, но сначала откроем ст. 13, 14 и 15 НК РФ. В этих статьях содержится полный перечень всех налогов, взимаемых в России. Нашему удивлению не будет предела, но подоходного налога мы там не найдем. И вот почему.

Подоходный налог давно сменил свое наименование. Теперь он называется налогом на доходы физических лиц (НДФЛ). Разберемся, что собой представляет этот платеж в бюджет и сколько же придется заплатить.

Основная информация о налоге на доходы физических лиц

НДФЛ (или, как будем именовать его и далее, подоходный налог) относится к федеральным. Решение о том, как собирать этот налог и сколько будет составлять его процентная ставка, принимается на уровне Верховного Совета и Правительства Российской Федерации. Сколько бы граждане ни заплатили подоходного налога, все деньги пойдут в главный бюджет страны. Далее их используют на общероссийские цели.

Все основные сведения о НДФЛ можно получить во второй части НК РФ, там ему посвящена гл. 23. Из нее можно узнать, кто и сколько должен платить. Плательщиками подоходного налога являются физические лица. Объектом налогообложения является их доход.

Налогоплательщики подразделяются на налоговых резидентов России и лиц, которые таковыми не являются.

Любое лицо, в том числе, иностранец, проживший в прошлом году на законных основаниях в РФ определенное количество дней, обретает резидентство. А россиянин, находившийся на родине меньше дней, его утрачивает. 183 дня и более — вот сколько нужно прожить в отчетном году в РФ, чтобы получить право на статус налогового резидента России.

Из этих правил есть исключения, которые можно найти в гл. 23 НК РФ. Налоговое резидентство России — важный фактор при ответе на вопрос о том, как много придется уплатить подоходного налога. Поэтому эти сведения стоит запомнить.

Налог уплачивается по декларации. То есть практически каждый налогоплательщик обязан самостоятельно предоставить сведения о своих доходах за прошлый год в налоговые органы в срок до 30 апреля года, следующего за отчетным. Естественно, от объема доходов будет зависеть и то, сколько вы заплатите денег. Процентные отчисления по налогу от этого не зависят, но об этом мы расскажем ниже.

От подачи декларации по этому налогу освобождены наемные работники, единственным доходом которых в течение предыдущего года являлась зарплата. Это не означает, что они перестают быть налогоплательщиками. Изъятие НДФЛ из зарплаты и перечисление его в казначейство в данном случае возложено на работодателя. Он является налоговым агентом правительства. Сколько вы заплатили НДФЛ, можно посмотреть в зарплатной ведомости.

Какие доходы облагаются НДФЛ

Налогом облагаются именно доходы, а не все деньги, попавшие к вам в руки. Если в прошлом году у вас не было доходов, то считать, сколько вы должны государству, не следует. Декларацию по НДФЛ в этом случае тоже можно не подавать.

В соответствии с НК РФ, к доходам, облагаемым НДФЛ, относятся:

- Различные призы и выигрыши. Если доход представляет собой не денежную сумму, а другую ценность (путевку, бытовую технику и т.п.), налог уплачивается с ее выражения в денежном эквиваленте.

- Денежные средства, полученные налогоплательщиком за сдачу в аренду своего имущества. Сейчас многие арендодатели скрывают доходы, полученные от сдачи в аренду жилья, машин и другого имущества. Рано или поздно этим заинтересуется налоговая, и тогда придется не только выплатить весь налог, но и заплатить крупный штраф, если дело не дойдет до уголовной ответственности по ст. 198 и 199 Уголовного Кодекса РФ.

- Доходы, полученные из других стран. С них платят НДФЛ только граждане РФ.

- Доходы, полученные при продаже имущества. Речь идет о продаже недвижимости, автотранспорта и других ценностей, которые приобретались для личного пользования. НК РФ освобождает от уплаты НДФЛ при таких сделках, если собственность, приобретенная до 1 января 2016 года, продается более чем через 3 года после покупки, а собственность, приобретенная позже указанной даты, более чем через 5 лет.

- Заработная плата и иные виды доходов.

Обратите внимание! НДФЛ облагаются доходы. Если вы купили и продали имущество по одной цене, платить ничего не нужно. Если вы оплачивали коммунальные расходы по сдаваемой в аренду квартире, вычтите эти расходы из доходов. Четкий учет поступления денежных средств и произведенных расходов может помочь сократить налог.

Сколько процентов дохода придется отдать на уплату налога

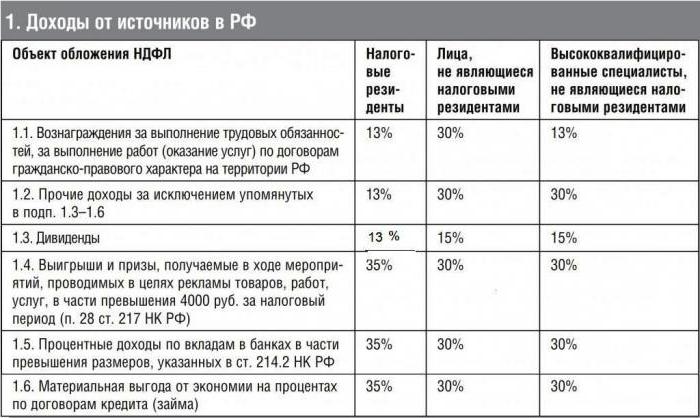

Объем выплаты процентов подоходного налога зависит от того, какой доход получен и кто его получил. Ст. 224 НК РФ устанавливает 5 уровней процентов налога:

- 13% — основной уровень. Это число показывает, сколько процентов уплачивается с большей части доходов налоговых резидентов России.

- 9% — НДФЛ с доходов, полученных по выпущенным до 1 января 2007 года ипотечным облигациям.

- 15% — с доходов нерезидентов, если эти доходы представляют собой дивиденды компаний России.

- 30% — уровень отчислений для остальных доходов нерезидентов. Если иностранец прожил в РФ не столько, сколько нужно (т. е. менее 183 дней), и работает по найму, с его зарплаты работодатель должен удерживать и перечислять в бюджет 30 процентов. В ряде случаев доходы нерезидентов облагаются налогом по ставке 13 процентов. Эти случаи изложены в ст. 224 НК РФ.

- 35% — по доходам от выигрышей и вкладов. Чтобы эта ставка применялась для вкладов, доходность от них должна превышать 18,25%. Сейчас такой доходности нет, и по факту эта ставка для вкладов не применяется.

Если вы в течение предыдущего года получали доходы, облагаемые бюджетными платежами разных уровней, то нужно произвести столько расчетов, сколько было категорий дохода. Сумма полученных результатов и составит НДФЛ за прошлый год.

Подоходный налог может быть уменьшен за счет налоговых вычетов. Они применяются только к доходам налоговых резидентов России, облагаемым ставкой 13%. Виды налоговых вычетов и порядок их применения изложены в статьях с 218-й по 222-ю НК РФ.

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Источник: rtiger.com

Сколько процентов НДФЛ: какие существует ставки по налогу

Получая заработную плату, работник видит, что с него удерживают НДФЛ. НДФЛ расшифровывается как налог на доход физического лица. Взимается он в обязательном порядке.

НДФЛ – 13 %

13% — известная ставка для многих граждан

Больше всего гражданам страны известна ставка в 13 процентов. Такой процент взимается со всех физических лиц (резидентов страны):

- С заработной платы сотрудников предприятий с официальной части заработной платы

- С доходов от сдачи жилья в том случае, если заключен официальный договор

- С продажи личного автомобиля

- С продажи имущества

- С иных доходов, которые оформлены официально

С декабря 2015 увеличена ставка по доходам с дивидендов. И если раньше она была 9 процентов, то теперь будет равна 13.

НДФЛ – 35 %

Такая повышенная ставка подоходного налога рассчитана в отношении некоторых физических лиц, доходы которых получены в результате:

- Выигрыша в лотерее, конкурсе, любых играх, а также рекламных мероприятиях. Правда, на сегодняшний день оговорена сумма, с которой такой налог не берется, и она равна 4000 рублей. В остальных же случаях, будь это миллион или сто тысяч, человек, прежде чем получить свой выигрыш, должен заплатить налог. Такой налог применяется и в отношении не только денежных выигрышей, но и квартир, машин и т.д. В этом случае рассчитывается стоимость выигрыша и уже в нее уплачивается налог

- Доходов, полученных от вкладов. Здесь имеется в виду выплата процентов не по всем вкладам. Некоторые банки повышают процентные ставки по своим вкладам больше, чем на пять пунктов по рублевым, и больше чем на десять пунктов по валютным. В том случае, если имеет место быть такое явление, то человек с превышающей суммы должен заплатить этот налог. Причем налог рассчитывается именно с суммы превышения, то есть если бы человек по обычному вкладу должен был получить 1000 рублей в виде дохода с процентов, а он получил 2000 рублей из-за завышенных процентов, то налог он выплатит с 2000-1000 равно 1000 рублей

- Доходов, полученных в результате экономии на процентах по кредиту и займу. Ситуация практически такая же, как и в случае с доходами с процентов. Если процентная ставка на две трети меньше, чем ставка рефинансирования, утвержденная Центральным банком по рублевым кредитам, и меньше девяти процентов по валютному, то в этом случае налог уплачивается также с разницы, то есть с материальной выгоды Доходов от средств членов кредитного кооператива

В вышеперечисленных случаях человек должен заплатить 35 процентов в казну государства.

НДФЛ- 30%

30% — налог для нерезидентов страны

Налоговая ставка в размере 30 процентов устанавливается для всех физических лиц, которые не являются резидентами страны. Но и есть исключения. Налог уменьшается, если:

- Нерезидент получает доходы в виде дивидендов от российских компаний. В этом случае ставка будет равна 15 процентам

- Трудовая деятельность нерезидента прописана в статье 227.1 в Налоговом Кодексе РФ. В этом случае ставка будет равна 13 процентам

- Деятельность нерезидента относится к высококвалифицированной. В этом случае ставка будет равна 13 процентам

Это лишь несколько исключений, когда нерезиденты могут получить снижение ставки по обязательному налогу.

Как вернуть часть уплаченного подоходного налога

В некоторых случаях вернуть часть средств можно

В государстве предусмотрен налоговый вычет, который позволяет вернуть часть средств, уплаченных в виде подоходного налога. Так, налоговой вычет можно получить только в том случае, если человек все время платил налоги и их сумма не меньше той, которая подлежит возврату Вернуть часть средств можно:

- За оплату обучения. Это может быть оплата обучения в школе, на курсах, за занятия в автошколе, за оплату детского сада и т.д.

- При приобретении имущества. Совсем недавно ввели новое правило, согласно которому человек может воспользоваться этим правом два раза, но только в том случае, если общая сумма не превышает двух миллионов рублей

- За медицинские услуги. Многие люди целенаправленно собирают все оплаченные квитанции за лечение, так как зачастую оно оказывается дорогостоящим. И после этого они могут вернуть часть средств за лечение

Стоит помнить, что получить налоговый вычет можно только за предыдущий год, то есть в 2015 году можно получить вычет за 2014.

Также, получить вычет можно за предыдущие три года. Многих жителей страны интересует вопрос о том, в каких случаях им придется заплатить подоходный налог и сколько это будет процентов. Особенно волнуются люди, которые приобретают имущество или же что-то выиграли. Иногда, вместо получения, например, квартиры (в виде выигрыша) приходится получать денежную компенсацию, так как подоходный налог в 35 процентов могут осилить не все. «Сколько процентов НДФЛ» — вопрос, интересующий многих граждан. Иногда, чтобы узнать точную информацию, и на какие послабления может рассчитывать человек, лучше обратится к бухгалтеру на предприятии.

Заполнить декларацию 3-НДФЛ научит видеоматериал:

Расскажите друзьям! Поделитесь с друзьями! Напишите об этом материале в социальной сети с помощью кнопок ниже. Большое спасибо! —>

Источник: juristpomog.com

Сколько НДФЛ процентов: размер, таблица и особенности расчета

Первого января 2001 года в Российской Федерации был введён в действие Налоговый Кодекс, который по сей день является обязательным к исполнению. В 23 статье НК РФ определены обязанности налогоплательщиков по уплате подоходного налога и оповещении налогового органа о своём участии в иностранной компании (если этот факт имел место быть).

Граждане, получающие доходы от своей трудовой деятельности и использования капитала, обязаны уплачивать в бюджет Российской Федерации налог на доходы (НДФЛ).

Налог на доходы физических лиц — один из ключевых в налоговых сборах государства. Доля его в региональных бюджетах за 2016 год составила почти 38%, поступления от этого налога выросли на 7,5% в 2016 году.

Налог НДФЛ: сколько процентов

В Российской Федерации предусмотрена плоская шкала расчёта взимаемого налога: она не зависит от уровня получаемого налогоплательщиком дохода. Размер процента подоходного налога одинаков для любой суммы вознаграждения.

Но есть тонкости.

В таблице указаны утверждённые в 2017 году ставки НДФЛ. Подоходный налог рассчитывается по процентам в зависимости от видов дохода и статуса налогоплательщика.

Особенности расчёта с иностранцами

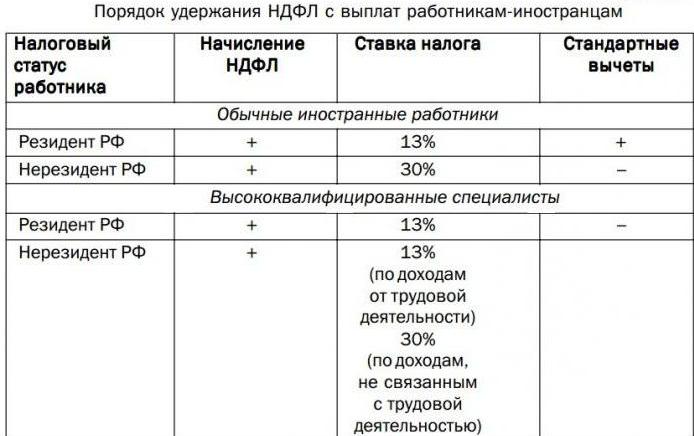

Сколько процентов составляет НДФЛ у иностранного работника, зависит от его статуса на территории Российской Федерации:

- резидент;

- нерезидент;

- беженец;

- временно пребывающий на территории России.

Для справки: иностранец имеет статус нерезидента, если находится на территории России меньше 184 дней на протяжении 12 календарных месяцев. Если иностранец находится в стране 184 дня и больше, и его нахождение не прерывалось, то он получает статус резидента. Непрерывное пребывание в стране подтверждается документально.

Сколько НДФЛ процентов будет составлять у иностранного гражданина, работающего на территории РФ, зависит от специфики работы, квалификации и страны, из которой он прибыл на работу.

Подоходный налог с иностранцев-резидентов взимается по таким же ставкам, как с доходов граждан России. Для подтверждения статуса иностанец предоставляет подтверждающие документы в бухгалтерию по месту работы.

Для работников-иностранцев существуют исключения. Иностранец-резидент РФ, являющийся сотрудником российской компании, фактически трудится за границей. Доходы, получаемые им, относятся к виду доходов, полученных от иностранных источников. С них он самостоятельно уплачивает налог. Если иностранец не является резидентом РФ и получает вознаграждение за труд за пределами Российской Федерации, то НДФЛ не взимается.

Граждане ЕАЭС

Евразийский экономический союз (ЕАЭС) — международная организация, обеспечивающая свободу движения товаров, услуг, капитала и рабочей силы внутри союза. Страны, входящие в ЕАЭС:

- Россия;

- Беларусь;

- Казахстан;

- Армения;

- Киргизия.

По договору между этими странами в рамках ЕАЭС работник, прибывший в Россию из страны-участницы Союза, обязан уплачивать подоходный налог по ставке 13%. Сколько НДФЛ-процентов уплачивать гражданам ЕАЭС не зависит от их статуса и времени пребывания в Российской Федерации.

В данном случае действует правило: международные договоры Российской Федерации о налоговых сборах имеют преимущество перед нормами, утверждёнными Налоговым Кодексом РФ.

Особенности расчёта с беженцами

Сколько НДФЛ процентов взимается с беженцев?

лицо,получившее временное убежище

утратил статус беженца и ещё не приобрёл статус резидента

Этот порядок регламентируется пунктом 3 статьи 224 НК.

Расчёт по патентам в 2017 году

Иностранный работник, прибывая в Российскую Федерацию, может приобрести патент на трудовую деятельность. В этом случае он осуществляет в бюджет авансовый платёж по подоходному налогу из расчёта 1200 рублей (сумма подлежит ежегодной индексации) за каждый месяц периода действия патента.

После устройства на работу и заключения трудового договора работодатель должен будет рассчитывать НДФЛ. Сколько процентов от заработной платы следует удержать?

С доходов иностранца, имеющего патент и предоставившего все подтверждающие документы, НДФЛ рассчитывается по ставке 13%. Она не зависит от статуса работника и времени пребывания в РФ.

Рассчитав НДФЛ, бухгалтер должен учесть авансовый платёж работника в бюджет в счёт НДФЛ. Сумма удержаний по НДФЛ из заработной платы уменьшится на сумму уже уплаченного патента.

Иностранцы высокой квалификации

Для иностранцев-специалистов высокой квалификаци (далее ВКС) ставка НДФЛ не зависит от статуса и составляет всегда 13%.

Специалистами высокой квалификации признаются иностранцы, имеющие опыт работы, навыки или достижения, труд которых оплачивается в размере согласно Закона №115 -ФЗ ст.13,2 п.п.3.

Сниженная ставка по подоходному налогу (13%) для ВКС иностранцев применяется только к вознаграждению за трудовую деятельность: оклад, премии, должностные надбавки оплата за работу в вечернее и ночное время, за работу в праздники и тому подобное.

Доходы, не относящиеся к фонду оплаты труда, облагаются по ставке 30% (если ВКС имеет статус нерезидента).

К ним относятся: оплата стоимости проездных документов к месту отдыха, возмещение оплаты лечения, оплата дополнительных дней отпуска и тому подобные.

Правило расчёта ставки НДФЛ в 13% применимо во время работы специалиста по трудовому или гражданско-правовому договору на предоставление услуг, затем ставка увеличивается до тридцати процентов, если статус ВКС — нерезидент.

Дивиденды: НДФЛ — сколько процентов составляет?

Дивиденды — доход, полученный акционерами-держателями ценных бумаг и акций после распределения части прибыли организации (предприятия), владельцами которой они являются.

Сколько НДФЛ процентов, уплачиваемых с дивидендов, зависит от статуса налогоплательщика на день выплаты дохода:

- для нерезидента — 15%;

- для резидента -13%.

При уплате налога с дивидендов налоговые вычеты, положенные физическому лицу, не применяются. Налоговая база для расчёта НДФЛ по этому доходу определяется отдельно от других видов начислений.

Доходы, необлагаемые НДФЛ в 2017 году

В Налоговом Кодексе РФ определены виды доходов, которые не подлежат обложению налогом на доходы физических лиц или облагаются частично.

Итак, основные необлагаемые и облагаемые частично налогом доходы.

1. Пособия, возмещаемые ФСС:

- оплата больничного листа по беременности и родам;

- по уходу за ребёнком до 1,5 лет;

- пособия по справке о постановке на учёт в ранние беременности;

- пособие на погребение.

2. Пособия при увольнении:

- выходное пособие при увольнении по сокращению штатов (не более трёх средних заработков);

- сохраняемый средний заработок на время трудоустройства при увольнении по сокращению (не более двух );

- выходное пособие при увольнении на пенсию по инвалидности.

3. Пенсионные выплаты по государственному пенсионному обеспечению, стипендии.

4. Компенсационные выплаты (оплата стоимости питания работающим во вредных условиях, возмещение приченённого ущерба здоровью и т. п.)

Частично облагаемые доходы

- матпомощь, свыше 4 000 в год;

- матпомощь на рождение ребёнка — свыше 50 000 рублей в год;

- стоимость подарков, свыше 4 000 в год;

- выходные пособия при увольнении, свыше трёх средних заработков.

Налоговые вычеты 2017 года по НДФЛ

Налоговый вычет — это сумма, которую вычетают из суммы дохода до налогооблажения. При его применении налогооблагаемая сумма уменьшается на сумму, определённую НК для различных ситуаций.

Налоговый вычет предоствляется гражданом РФ и резидентам, имеющим доходы, облагаемые по ставке 13%.

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Таблица стандартных вычетов, разрешённых к применению в 2017 году:

Стандартный вычет на детей в 2017 году применяется ежемесячно до тех пор, пока сумма дохода с начала года не превышает 350 тысяч рублей.

Социальные вычеты представляют собой уменьшение налоговой базы.

Пример расчёта

Рассмотрим на примере ООО «Лампочка»: НДФЛ — сколько процентов от зарплаты, расчёт удерживаемой суммы.

В ООО «Лампочка» в конструкторском отделе работают:

- Сидоров С. И. — гражданин РФ, имеет 3 несовершеннолетних детей.

- Петров Г. Н. — гражданин РФ, инвалид.

- Сванидзе С. Я. — гражданин Грузии, в РФ находится 4 месяца, нерезидент.

- Акопян В. С. — гражданин Армении, в РФ находится 4 месяца, нерезидент.

- Делон А. — гражданин Франции, высококвалифицированный специалист, в РФ находится 4 месяца, нерезидент.

- Светланова М. И. — имеет статус беженца, в России находится 4 месяца, имеет 1 малолетнего ребёнка, нерезидент.

- Гаврилин Н. И. — находится в России 4 месяца, имеет патент на трудовую деятельность, остаток авнсового платежа в бюджет в счёт НДФЛ составляет 3000.

- Львов П. П. — беженец, резидент, имеет 1 малолетнего ребёнка.

- Ковтун И. В. — нерезидент, получил дивиденды.

В примере отражаются доходы за месяц, сколько процентов НДФЛ, ставка, размер.

Таблица расчёта удержаний, произведённых за март 2017 года:

Источник: www.syl.ru