Управление имуществом в конечном счете отражается на двух его главных показателях: стоимости и производственной мощности. От стоимости имущества зависят в той или иной степени практически все показатели деятельности предприятия.

Особенно наглядно влияние стоимости имущества на показатели предприятия проявляются при переоценке основных фондов. Необходимость в периодической переоценке основных фондов вызвана тем, что под влиянием инфляции основные фонды обесцениваются и начисляемой амортизации становится недостаточно для обновления этих фондов.

Согласно Положению по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) предприятия могут проводить переоценку основных средств не чаще одного раза в год (на начало отчетного года).

В результате переоценки стоимость основных фондов (имущества) одномоментно увеличивается и приводится к новому уровню цен. При этом все показатели, характеризующие состояние основных фондов (износ, производственная мощность и др.), не изменяются.

1.Переоценка группы однородных основных средств

Увеличение восстановительной балансовой стоимости основных фондов по результатам переоценки проявляется по трем направлениям воздействия на показатели предприятия: 1) изменение структуры капитала и финансовой устойчивости предприятия, 2) изменение себестоимости и рентабельности продукции и 3) изменение налоговой нагрузки.

Рассмотрим эти направления подробнее.

Первое направление — изменение структуры капитала. Прирост восстановительной стоимости от переоценки отражается в статье «Добавочный капитал», и это означает, что произошел прирост собственного внеоборотного капитала. Увеличение доли собственных средств в структуре активов является положительным результатом для предприятия. Одновременно с этим происходит другой положительный процесс: улучшаются показатели финансовой устойчивости предприятия, среди которых: коэффициент автономии, коэффициент финансовой зависимости, коэффициент соотношения собственных и заемных средств и др.

Перечисленные положительные изменения в показателях проявляются сразу после переоценки. Но в то же время нельзя упускать из виду положительные последствия, проявляющиеся через какое-то время. Перспективное положительное последствие — это повышение инвестиционной привлекательности предприятия для потенциальных инвесторов.

Проявление упомянутой инвестиционной привлекательности может быть разное: возможность дополнительной эмиссии акций, рост курса акций на рынке ценных бумаг, улучшение условий получения кредита от роста залоговой стоимости имущества, возможность участия предприятия в выгодных инвестиционных проектах. С ростом восстановительной стоимости растет залоговая остаточная стоимость имущества. Банки выдают кредиты в объеме под залог от 20 до 40% залоговой стоимости имущества. Следовательно, чем больше залоговая стоимость имущества, тем больший кредит можно получить.

Перечисленные выше положительные последствия от переоценки основных средств схематично показаны на рис. 3.1.

Второе направление последствий от переоценки основных фондов — изменение себестоимости и рентабельности продукции.

Амортизация основных средств: что это такое и как ее посчитать двумя методами

Увеличение восстановительной стоимости основных фондов от переоценки приводит к увеличению амортизационных отчислений. Это обстоятельство вызывает два последствия: одно — положительное, а именно: увеличение поступлений средств на

Рис. 3.1. Последствия от изменения структуры капитала после переоценки основных фондов

обновление и развитие технической базы производства, а другое — отрицательное: увеличение себестоимости продукции.

Увеличение себестоимости продукции сопровождается одним- сдинствснным плюсом — это уменьшение платежей по налогу на прибыль, в основном же далее следуют негативные последствия: уменьшается прибыль и соответственно ухудшаются показатели рентабельности и платежеспособности (ликвидности).

Нс исключено, что далее предприятие может принять решение поднять цены на свою продукцию, а это приведет к снижению спроса. Если же цены не будут подняты, то это увеличит риск убытков, снизит запас финансовой прочности. Сохранить цены без изменения можно в этом случае либо проведением мероприятий по экономии ресурсов, либо при наличии достаточного спроса расширением объема выпуска и соответственно объема продаж. Описанные процессы схематично показаны на рис. 3.2.

Рис. 3.2. Последствия от изменения себестоимости и рентабельности продукции

Третье направление — изменение налоговой нагрузки.

Увеличение восстановительной стоимости приводит автоматически к увеличению остаточной стоимости основных фондов, так как переоценка не отражается на степени их износа.

Остаточная стоимость основных фондов служит налогооблагаемой базой при исчислении налога на имущество, отсюда неизбежное увеличение платежей по налогу на имущество. Отмеченную связь показателей иллюстрирует рис. 3.3.

Рис. 3.3. Последствия от изменения налоговой нагрузки

Увеличение платежей по налогу на имущество является часто причиной того, почему руководители предприятий неохотно идут на переоценку. Налогооблагаемой базой для налога на имущество является остаточная балансовая стоимость.

Увеличение платежей по налогу на имущество после переоценки:

где Лим — ставка налога на имущество (2,2% от остаточной

Д^д, Д5П0 — увеличение восстановительной стоимости недвижимости и парка оборудования соответственно;

Кнзнд, Киз по — коэффициент износа недвижимости и парка оборудования соответственно.

Таким образом, возникающее после переоценки снижение прибыли приводит к краткосрочному ухудшению показателей платежеспособности (ликвидности), деловой активности (оборачиваемости) и рентабельности. Однако, учитывая рост инвестиционной привлекательности, эти недостатки в перспективе могут быть преодолены.

Контрольные вопросы

- 1. Назовите виды балансовой стоимости. Как они определяются и зачем используются?

- 2. Какие виды стоимости используются в теории оценки имущества?

- 3. Что такое рыночная стоимость и в каких случаях заказывается сс оценка при управлении имуществом?

- 4. Какими видами стоимости оперируют в задачах по управлению имуществом?

- 5. Назовите три взгляда на имущественный комплекс и как это влияет на результат его оценки?

- 6. Какие внешние и внутренние факторы влияют на рыночную стоимость имущества?

- 7. Какие подходы применяются при оценке имущества и в чем заключается их смысл?

- 8. Изложите последовательность оценочных операций при применении метода накопления активов.

- 9. Что такое гудвилл и каким образом он рассчитывается?

- 10. Как определяется показатель фондоотдачи в отношении всех основных фондов предприятия?

- 11. Как определяется фондоотдача от недвижимости?

- 12. Как определяется фондоотдача от парка оборудования?

- 13. Как влияет увеличение полной балансовой стоимости на показатели финансовой устойчивости предприятия?

- 14. Как влияет увеличение полной балансовой стоимости на показатели себестоимости и рентабельности продукции?

- 15. Как влияет увеличение полной балансовой стоимости на налоговую нагрузку предприятия?

Практические задания

- 1. Определите стоимость имущественного комплекса предприятия методом накопления активов. Баланс предприятия выглядит следующим образом:

- (тыс. руб.)

Источник: ozlib.com

Снижение балансовой стоимости

Снижение балансовой стоимости снижает стоимость, по которой актив учитывается в бухгалтерском учете, потому что изменения актива или рыночных условий уменьшили его текущую рыночную стоимость. Снижение балансовой стоимости — это безналичный платеж, который отражается как расход и, следовательно, уменьшает чистый доход. В некоторых случаях это может быть очень значительное число, которое может привести к огромным потерям для отчитывающейся организации. Поскольку это рассматривается как чрезвычайная статья, компании обычно сообщают о чистой прибыли (или убытке) по GAAP, принимая во внимание плату за снижение балансовой стоимости, а также чистую прибыль или убыток «по форме» или не по GAAP, которые не включают плату. Снижение балансовой стоимости в популярной прессе чаще называют списанием или обесценением.

Понимание снижения балансовой стоимости

Хотя GAAP требует снижения балансовой стоимости актива в случае существенного обесценения, было бы невозможно проверять все активы на предмет обесценения ежеквартально. GAAP определяет руководящие принципы относительно того, когда следует проводить такие тесты на обесценение.

В частности, основные средства и нематериальные активы с конечным сроком службы, которые амортизируются или амортизируются с течением времени, должны подвергаться проверке на предмет обесценения, когда изменения на рынке или в активах предполагают, что балансовая стоимость актива может быть завышена и не может быть полностью восстановлена. Нематериальные долгосрочные активы, которые не подлежат амортизации, такие как гудвил, должны оцениваться на предмет обесценения не реже одного раза в год.

Тест на возможное снижение балансовой стоимости может быть указан в ряде ситуаций. К ним относятся значительное снижение рыночной цены, неблагоприятное изменение физического состояния актива, экономические условия, негативные политические изменения в стране, где находится актив, и так далее.

Правила бухгалтерского учета, касающиеся отмены снижения балансовой стоимости, могут различаться в соответствии с GAAP и Международными стандартами финансовой отчетности (МСФО). Например, US GAAP запрещает сторнирование предыдущих списаний запасов, но МСФО разрешает их при определенных обстоятельствах. И GAAP, и IFRS запрещают сторнирование списаний гудвилла.

Финансовые аналитики внимательно следят за изменениями в оценках балансовой стоимости. Когда компания неожиданно и с небольшим экономическим обоснованием записывает уровни активов, это может быть признаком проблем. Публичные компании пойдут на многое, чтобы объяснить изменения через свои команды по корпоративным коммуникациям и связям с инвесторами.

Источник: ru.icotokenfund.com

Амортизация здания

Амортизация здания относится к процессу снижения учтенной стоимости здания организованным образом до того момента, когда стоимость здания либо станет равной нулю, либо достигнет его ликвидационной стоимости. Это позволяет нам сопоставить доход (скажем, в виде арендной платы), полученный в течение периода, с соответствующими расходами. Норма амортизацииНорма амортизацииНорма амортизации — это процентная ставка, по которой актив обесценивается в течение предполагаемого срока его полезного использования. Его также можно определить как процент долгосрочных инвестиций компании в актив, который фирма заявляет как расход, не облагаемый налогом, на протяжении всего срока полезного использования актива. как показано ниже:

- 5% Норма амортизации: Здания, относящиеся к категории жилых помещений, амортизируются по ставке 5% в соответствии с законом о подоходном налоге. В эту категорию попадают здания, используемые для жилых целей, за исключением пансионатов и гостиниц. Здание считается используемым для жилых целей только в том случае, если более 66,66% площади застроенного этажа используется для жилых целей.

- 10% норма амортизации: Все другие типы, которые не подпадают под категорию жилых помещений, амортизируются по ставке 10% в соответствии с законом о подоходном налоге.

- 100% норма амортизации: К этой особой категории относятся здания, в основном используемые для установки машин и установок, которые являются частью системы водоподготовки и водоснабжения. Кроме того, в эту категорию также попадают деревянные конструкции и жестяные навесы, поскольку они являются чисто временными сооружениями. Они амортизируются по специальной ставке 100%.

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

- Что такое амортизация здания?

- Как рассчитать?

- Примеры

- Пример №1

- Пример #2

Как рассчитать?

Шаг 1: Во-первых, определить амортизационную базу для рассматриваемого здания. (Воспользуйтесь помощью квалифицированного бухгалтера или внешнего оценщика, чтобы установить амортизируемую основу для здания.) Если цена собственности представляет собой комбинацию как зданий, так и земли, то ее можно получить путем вычета стоимости покупки земли из стоимости земли. общая выплаченная сумма, как показано ниже. Кроме того, вы можете вычесть ликвидационную стоимость здания (если таковая имеется) для точной оценки.

Амортизируемая база для здания = общая комбинированная цена – стоимость покупки земли – ликвидационная стоимость здания

Шаг 2: Затем определите категорию нормы амортизации в зависимости от характера имущества. Это может быть 5%, 10% или 100%, которые будут использоваться для расчета годовой амортизации здания. Норма амортизации также может быть рассчитана как величина, обратная сроку полезного использования.

Срок полезного использования — это расчетный период времени, в течение которого ожидается, что актив будет функционировать и может быть использован для основной деятельности компании. Он служит важным исходным элементом для расчета амортизации активов, который влияет на рентабельность и балансовую стоимость активов. Подробнее об активе.

Норма амортизации = 1 / Срок полезного использования

Шаг 3: Затем умножьте норму амортизации и амортизационную базу для здания, чтобы получить годовую амортизацию здания, как показано ниже.

Амортизация здания = норма амортизации * амортизационная база здания

Шаг 4: Наконец, зафиксируйте ежегодную амортизацию в отчете о прибылях и убытках для расчета EBITCalculate EBITBIT — это инструмент рентабельности, используемый для измерения операционной прибыли компании. Вы можете рассчитать его либо по формуле EBIT = валовые продажи — расходы компании и стоимость проданных товаров, либо по формуле EBIT = общая прибыль + проценты + налоги. Подробнее (прибыль до вычета процентов и налогов). Это очень важная информация для подачи налоговой декларации.

Примеры

Давайте обсудим следующие примеры для лучшего понимания.

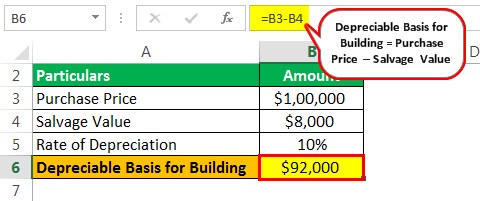

Давайте возьмем простой пример здания, купленного за 100 000 долларов, и оцениваемого как ликвидационная стоимость. Например, если оборудование компании имеет 5-летний срок службы и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. Читать далее 8000 долларов. Определите годовую амортизацию здания, если применимая норма амортизации составляет 10%.

Решение:

- Цена покупки = 100 000 долларов США

- Спасательная стоимость = 8000 долларов США

- Норма амортизации = 5%

Теперь амортизируемую базу здания можно рассчитать как,

Амортизируемая база = 100 000 долларов США – 8 000 долларов США = 92 000 долларов США.

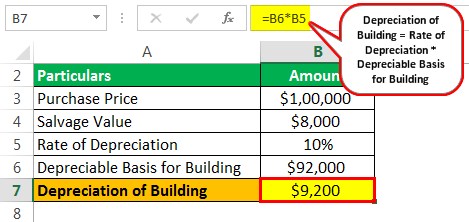

Теперь расчет будет —

= 92 000 долл. США * 10% = 9 200 долл. США

Пример #2

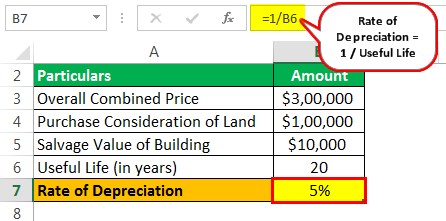

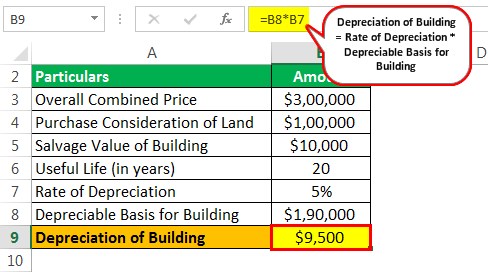

Давайте возьмем пример здания, купленного XDE Inc., чтобы проиллюстрировать концепцию амортизации. Недвижимость была куплена за 300 000 долларов, включая покупную цену земли, которая составляет 100 000 долларов. По оценкам, срок полезного использования здания составляет 20 лет, а по истечении 20 лет ожидается, что ликвидационная стоимость здания составит 10 000 долларов США. Определить годовую амортизацию здания на основе предоставленной информации.

Решение:

- Общая комбинированная цена = 300 000 долларов США.

- Вознаграждение за покупку земли = 100 000 долларов США.

- Ликвидационная стоимость здания = 10 000 долларов США.

- Срок полезного использования = 20 лет

Теперь норму амортизации можно рассчитать как

Норма амортизации = 1/20 = 5%

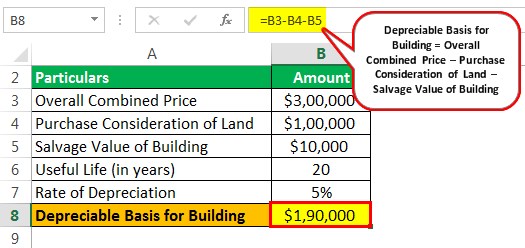

Теперь амортизируемую базу здания можно рассчитать как,

Амортизируемая стоимость = 300 000 долларов – 100 000 долларов – 10 000 долларов США = 190 000 долларов США.

Теперь расчет будет —

= 190 000 долларов США * 5% = 9 500 долларов США

Влияние на финансовую отчетность

- DebitDebitDebit представляет либо увеличение расходов компании, либо снижение ее доходов. читать далее Амортизационные расходы приводят к уменьшению чистой прибыли, что в конечном итоге приводит к снижению нераспределенной прибылиНераспределенная прибыльНераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений в пользу инвесторы компании. Он отображается как часть собственного капитала в пассиве баланса компании. Читать далее и акционерный капитал.

- Кредит на накопленную амортизациюНакопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью в балансе. Подробнее приводит к уменьшению балансовой стоимости Балансовая стоимость Балансовая стоимость — это балансовая стоимость активов в балансе компании, рассчитанная как первоначальная стоимость за вычетом накопленной амортизации/обесценения. Он рассчитывается для нематериальных активов как фактическая стоимость за вычетом амортизационных отчислений/обесценений. Читать далее здания и количества общих активовОбщие активыОбщие активы представляют собой сумму оборотных и внеоборотных активов компании. Общие активы также равны сумме общих обязательств и общих фондов акционеров. Общие активы = обязательства + акционерный капитал. Подробнее о балансе.

- Амортизация также помогает уменьшить налогооблагаемую прибыль, что означает снижение налоговых обязательств.

Таким образом, это важная часть метода бухгалтерского учета Методы бухгалтерского учета Методы бухгалтерского учета определяют набор правил и процедур, которых организация должна придерживаться при регистрации доходов и расходов бизнеса. Учет денежных средств и учет по методу начисления являются двумя важными методами бухгалтерского учета. Читать далее, которые способствуют поддержанию истинной прибыльности в отчете о прибылях и убытках за счет систематического преобразования капитализированных активов в расходы.

Рекомендуемые статьи

Это руководство по амортизации зданий. Здесь мы обсуждаем формулу расчета амортизации здания, а также ее примеры и последствия. Вы можете узнать больше о финансировании из следующих статей –

- Амортизация оборудования

- Амортизация компьютеров

- Бонус Амортизация

- Амортизация автомобилей

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Источник: voxt.ru