Понятие финансовых ресурсов шире понятия капитала. Финансовые ресурсы, которые организация использует для покупки сырья, материалов, товаров, орудий труда, рабочей силы и других элементов производства, представляют капитал в его денежной форме.

Капитал – это часть финансовых ресурсов, направляемая в производственно-торговый процесс и приносящая его владельцу доход (прибыль).

Ресурсы, направляемые на финансирование объектов непроизводственной сферы, числящихся на балансе организаций, на выплаты материальной помощи, уплату налогов и другое, утрачивают свойства капитала, поскольку уходят из оборота и не создают прибавочной стоимости.

О размере капитала, инвестированного в бизнес, можно судить по итогу бухгалтерского баланса.

Существует определенная разница в привлечении финансовых ресурсов при образовании первоначального капитала и функционировании текущего капитала в действующей организации.

Первоначальный капитал – эта та сумма средств, которыми должен располагать организация, чтобы начать хозяйственную деятельность.

Объем финансовых ресурсов первоначального капитала можно определить, как сумму затрат на основные средства, производственные запасы и услуги при организации субъекта хозяйствования. Первоначальный капитал оформляется и отражается в бухгалтерском балансе как уставный капитал (уставный фонд).

В зависимости от формы собственности и организационно-правовой формы организации выделяют различные собственные источники финансирования первоначального капитала: финансирование из бюджета, целевых бюджетных фондов, акции, паи, вклады учредителей.

В процессе функционирования текущего капитала в действующей организации образуются наиболее важные собственные финансовые ресурсы:

— полученная прибыль от всех видов деятельности,

— эмиссия акций, получение дополнительных долевых и паевых взносов.

В реальной практике образования нового субъекта хозяйствования и его текущей деятельности собственных ресурсов обычно не хватает, тогда субъекты хозяйствования вынуждены покупать дополнительные ресурсы, то есть привлекать заемный капитал.

Для финансиста важно решить, в какой форме при необходимости следует привлечь заемные средства, имея в виду затраты на их приобретение и предполагаемую эффективность. Формы привлечения заемных средств представлены в таблице 1.1.

Эффективное, грамотное управление капиталом – главная задача финансовых служб организации, ее финансовых менеджеров. Они анализируют динамику, состав и структуру капитала, принимают меры по обеспечению его достаточности, сохранности и оптимальному соотношению его составных частей.

— средства, вложенные в основные средства (фонды);

— другие долгосрочные активы;

— оборотные производственные фонды,

Таблица 1.1 – Формы привлечения заемных средств организацией

| Формы привлечения заемных средств | Кредиторы (физические и юридические лица) |

| 1. Кредиты 1.1.банковские 1.2. коммерческие | — банки, финансовые компании, страховые компании — организации – производители товара, оптовые продавцы. |

| 2. Бюджетные ассигнования | — республиканский и местные бюджеты |

| 3. Инвестиции | — инвестиционные фонды, банки, фирмы |

| 4. Лизинг | — лизинговые фирмы и банки |

| 5. Эмиссия ценных бумаг | — организации, банки, физические лица (тот, кто покупает) |

| 6. Факторинг 7. Франчайзинг | — банки (специализированные отделы) — известные фирмы, заинтересованные в распространении своей технологии и своего товарного знака |

Основные средства – средства труда, которые многократно используются в хозяйственном процессе, при этом они сохраняют свою натурально-вещественную форму. Стоимость основных средств переносится на готовый продукт частями, по мере их износа в виде амортизации, и возвращается субъекту хозяйствования в процессе реализации. Денежные средства, инвестированные на приобретение основных фондов, называются основными средствами (основным капиталом).

Нематериальные активы представляют собой вложение финансовых ресурсов в нематериальные объекты, в том числе, имущественные права на объекты промышленной собственности; произведения науки, литературы, искусства; объекты смежных прав; программы для ЭВМ и компьютерные базы данных; использование объектов интеллектуальной собственности, вытекающие из лицензионных и авторских договоров; права пользования земельными участками, природными ресурсами и др. Особенностями нематериальных активов являются отсутствие материально-вещественной структуры и сложность определения их стоимости и дохода от их применения.

Другие долгосрочные активы – это средства организации, представляющие собой доходные вложения в материальные активы, долгосрочные финансовые вложения, оборудование к установке и строительные материалы, вложения в долгосрочные активы, отложенные налоговые активы. Характеристика названных статей актива будет рассмотрена в п. 2.4.1 «Бухгалтерский баланс».

Средства, авансированные в оборотные производственные фонды и фонды обращения, представляют собой краткосрочные активы (оборотный капитал). Оборотные производственные фонды состоят из производственных запасов, незавершенного производства, расходов будущих периодов.

Фонды обращения включают готовую продукцию, товары отгруженные, денежные средства в кассе и на счетах в банках, дебиторскую задолженность и краткосрочные финансовые вложения, прочие оборотные активы.

Деньги, вкладываемые в производственно-торговый процесс (капитал), авансируются. Это значит, что после завершения кругооборота средств они возвращаются в выручке от реализации продукции (работ, услуг), иных ценностей. В условиях рыночной экономики выручка должна обеспечивать хозяйствующему субъекту возможности самофинансирования.

Структуру капитала организации можно определить и как пропорцию, в которой оно использует собственный капитал и обязательства. Для устойчивого финансового состояния организации первостепенное значение приобретает доля собственного капитала субъекта хозяйствования в общей сумме капитала. Этот показатель носит название коэффициента финансовой независимости, поскольку показывает, насколько организация не зависит от внешних источников финансирования. И чем выше значение данного показателя, тем более финансово независимой считается организация.

Проанализировав структуру актива, можно сделать вывод о том, какая доля капитала вложена в те или иные активы организации. Пассив бухгалтерского баланса (в настоящее время – собственный капитал и обязательства) дает представление о том, за счет каких источников сформирован капитал организации. Таким образом, бухгалтерский баланс – наилучшая финансовая модель организации, он позволяет получить наглядное представление о ее имущественном и финансовом положении. Более подробно бухгалтерский баланс и его основные составляющие будут рассмотрены в разделе «Информационное обеспечение финансового анализа» в п. 2.4.1 «Бухгалтерский баланс».

В балансе отражается состояние средств организации в денежной оценке на определенную дату в двух разрезах:

— по составу (активы);

— по источникам формирования (собственный капитал и обязательства).

Одна и та же сумма средств, находящихся в распоряжении организации, показывается двояко, что дает возможность получить представление о том, куда вложены финансовые ресурсы субъекта хозяйствования (актив баланса) и каковы источники их происхождения (собственный капитал и обязательства).

Общие итоги по активу и пассиву баланса совпадают. В учетно-аналитической практике принято итог баланса называть валютой баланса.

Структура баланса в настоящее время имеет следующий вид (таблица 1.2):

Таблица 1.2 – Структура бухгалтерского баланса

| Актив | Собственный капитал и обязательства |

| I. Долгосрочные активы | III. Собственный капитал |

| II. Краткосрочные активы | IV. Долгосрочные обязательства |

| V. Краткосрочные обязательства |

Более подробно бухгалтерский баланс будет рассмотрен в п. 2.4.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Капитал коммерческой организации: понятие, сущность, источники формирования

Капитал является одним из важнейших элементов, формирующим деятельность коммерческих предприятий, а от его состава и структуры зависят возможности функционирования и развития предприятия.

Сущность капитала предприятия рассматривается как экономическая категория с позиции двух концепций:

— сущность капитала рассматривается с позиции материально – технических ценностей, т.е. проявления его в вещественной и физической форме;

— сущность капитала рассматривается с позиции финансовой природы его образования, т.е. капитал олицетворяется с позиции финансовых средств, которые могут быть использованы для организации деятельности предприятия.

Капитал представляет собой совокупную стоимость имущества, состоящую из внеоборотных и оборотных активов, которые первоначально были сформированы за счет финансовых средств при создании предприятия, а в процессе осуществления им хозяйственной деятельности постоянно поступают и используются для обновления имущества и для поддержки осуществления деятельности субъекта хозяйствования.

Капитал предприятия представлен, как значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли, включает множество видов, которые раскрывают и характеризуют его.

Собственный капитал дает понимание того, насколько хозяйствующий субъект обладает устойчивостью в финансовом плане, насколько грамотно ведется управление организацией, а структура собственного капитала является фактором, оказывающим непосредственное влияние на финансовое состояние организации – его долгосрочную платежеспособность, величину дохода, рентабельность деятельности, а также его экономическую и финансовую безопасность.

Общая величина собственного капитала предприятия, который охватывает его нераспределенная прибыль, уставный, дополнительный, резервный и другие виды капитала, является динамичной величиной и изменяется под влиянием различных внутрипроизводственных (объемы производства продукции, ее себестоимость и т.д.) и внешних (спрос и рыночные цены на продукцию предприятия, налоговая политика государства и др.) факторов, несмотря на то, что собственный капитал является основным источником формирования и увеличения объемов активов предприятия, его изменения не должны быть стихийными, а должны четко регулироваться в процессе системного управления деятельностью предприятия.

Под заемным капиталом следует понимать денежные средства или другие активы, которые привлекаются предприятием на долгосрочной или краткосрочной основе для покрытия собственных нужд.

Заемный капитал это финансовая помощь со стороны внешних источников, которая предоставляется под определенные гарантии получателя кредита, на определенных условиях и в оговоренный договором срок.

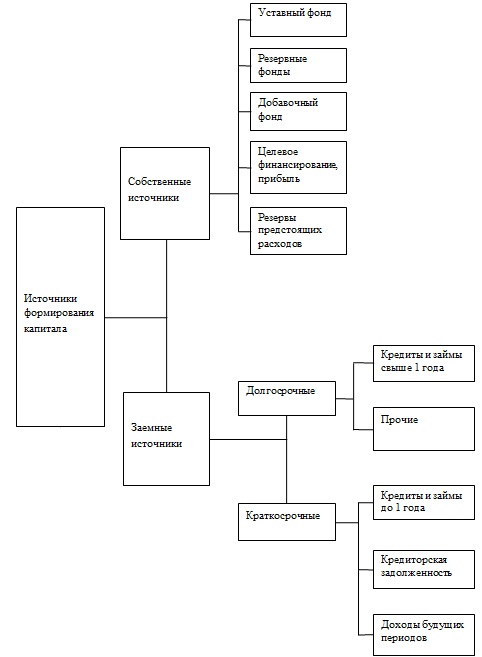

Источники капитала предприятия

Источники образования капитала коммерческой организации делятся на собственные и заемные. Общая схема классификации источников образования капитала предприятия представлена на рисунке 1.

Собственный капитал предприятия и его структура

Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной законодательством минимальной величины, изменившуюся под воздействием хозяйственных операций, представленную в виде части стоимости активов, оставшуюся после вычета стоимости всех обязательств и используемую по усмотрению собственников»].

Структура собственного капитала коммерческих организаций в соответствии ПБУ 4/99 «Бухгалтерская отчетность организации» выглядит следующим образом (рис. 2).

Уставный капитал коммерческой организации представляет собой определенную сумму активов, как правило, денежных средств, сформированных инвесторами и собственниками для организации функционирования предприятия в соответствующими нормами гражданского законодательства.

Добавочный капитал коммерческой организации представляет собой отдельную часть собственного капитала, сформированную учредителями организации, отражающий совокупную собственность всех участников предприятия.

Резервный капитал представляет собой величину капитала, сформированного за счет чистой прибыли компании и предназначенную для покрытия различных убытков, по сути, данный вид капитала можно в какой-то мере назвать страховым.

Нераспределенная прибыль – представляет собой часть капитала, сформированную по итогам отчетного периода за счет чистой прибыли компании.

Заемный капитал предприятия и его структура

Под заемным капиталом понимаются денежные средства, которые переданы предприятию в долг сторонними организациями для осуществления целей его деятельности, а также извлечения прибыли. Структуру заемного капитала можно представить следующим образом (рисунок 3).

Под долгосрочным заемным капиталом понимаются привлеченные займы и кредиты на срок более 1 года, которые используются для финансирования текущей деятельности организации.

Под краткосрочным капиталом предприятия понимается: займы и кредиты сроком менее 1 года, кредиторская задолженность.

Таким образом, заемный капитал это вид капитала, который был получен в форме долгового обязательства, подлежит непременному возврату и обладает конечным сроком. Как правило, предусматриваются периодические платежи в пользу кредитора. Примером заемного капитала могут служить облигации, кредиторская задолженность, банковский кредит, небанковские займы и так далее.

Собственный и заемный капитал в балансе включаются в пассивы бухгалтерского баланса, т.е. его разделы III, IV, V.

Различия между собственным и заемным капиталом

В таблице 1 представим различия между собственным и заемным капиталом организации.

Таблица 1 — Различия между собственным и заемным капиталом организации

| Признак | собственный | заемный |

| Право на участие в управлении предприятием | дает | не дает |

| Право на получение части прибыли и имущества | по остаточному принципу | первоочередное |

| Необходимость привлечения других хозяйствующих субъектов | не существует | существует в любом случае |

| Срок возврата капитала | не установлен | определен условиями договора |

| Риск банкротства при дополнительном привлечении | не увеличивается | существенно увеличивается |

| Возможность снижения налога на прибыль | нет | существует |

| Стоимость привлечения | высокая | сравнительно невысокая |

Таким образом, капитал коммерческой организации является неотъемлемым элементом ее функционирования, и представляет собой имущество, сформированное за счет различных источников – собственный и заемных. Состав и структура капитала коммерческой организации прямо влияют на уровень показателей его финансовой устойчивости. Превышение доли собственного капитала в пассиве бухгалтерского баланса компании над его заемным капиталом говорит о низком уровне ее зависимости от внешних кредиторов, и наоборот, высокая доля заемного капитала в пассиве бухгалтерского баланса организации по сравнению с величиной ее собственного капитала говорит о высоком уровне зависимости хозяйствующего субъекта от внешних кредиторов.

Источник: schetuchet.ru

Сколько стоит собственный капитал компании

Показатель средневзвешенной стоимости капитала WACC (Weighted average cost of capital) используют при расчете экономической добавленной стоимости (EVA), чистого дисконтированного денежного потока, для оценки стоимости бизнеса, при составлении отчетности по МСФО. И это лишь малая часть задач, решение которых без WACC невозможно.

Формула средневзвешенной стоимости капитала:

WACC = (СК х СКК + (1 — t) х ЗК х СЗК) / (СК + ЗК)

где СК — собственный капитал компании, руб.;

СКК — стоимость собственного капитала, % в год;

ЗК — платный заемный капитал или процентные обязательства, руб.;

СЗК — стоимость (ставка) заемного капитала, % в год;

t — эффективная ставка налога на прибыль, % в год.

Проблем с расчетом WACC не было бы практически никаких, если бы не одно «но». Многие финансисты затрудняются дать однозначный ответ на вопрос: сколько стоит собственный капитал компании? Зачастую его стоимость приравнивают к желаемой акционерами доходности на вложенные ими средства. Другой вариант — принимают ее равной рентабельности собственного капитала (ROE).

А иногда и вовсе определяют на глазок, называя такой подход экспертной оценкой. Конечно, если допустимы серьезные погрешности в вычислениях, все эти методы имеют право на жизнь. И все же их нельзя назвать корректными, хотя бы потому, что не учитывается рыночная стоимость денег и риски бизнеса. Если же вы заинтересованы в том, чтобы максимально точно вычислить стоимость собственного капитала и как следствие корректно определить значение WACC, нужно взять на вооружение модель ценообразования долгосрочных активов (Capital assets pricing model, CAPM).

Думаете, это слишком сложно? Вовсе нет, сейчас подробно расскажем, как считать, где брать данные. И, главное, предоставим в ваше распоряжение готовую модель в Excel 2007, автоматически вычисляющую значение стоимости собственного капитала, коэффициент бета, WAСC, а заодно и экономическую добавленную стоимость (EVA).

Стоимость капитала по мерке САРМ (Capital assets pricing model)

Для расчета стоимости собственного капитала в соответствии с моделью ценообразования долгосрочных активов нужно воспользоваться такой формулой:

СКК = СДб + β*(СДр — СДб)

где (СДр — СДб) — премия за риск, % в год;

СДб — безрисковая ставка доходности, % в год;

СДр — рыночная доходность собственного капитала, % в гоД;

β — бета-коэффициент, характеризующий риск инвестиций в компанию, ед.

Теперь разберемся, где брать данные, которые можно подставить в формулу.

Премия за риск (разница между рыночной доходностью собственного капитала и безрисковой ставкой) — не что иное, как дополнительная плата акционерам за то, что они не продали свой бизнес и не инвестировали деньги, например, в безрисковые ценные бумаги. С безрисковой ставкой все просто — берем показатель дохода, который можно получить по государственным ценным бумагам с минимальной вероятностью дефолта. Например, по облигациям Банка России.

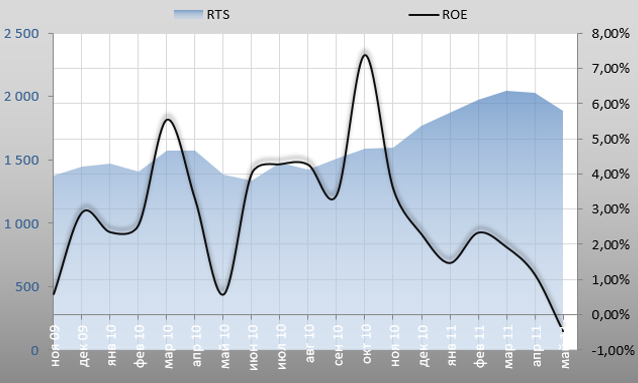

Несколько сложнее с определением рыночной доходности собственного капитала. За рубежом она определяется как средняя доходность акций на фондовом рынке. В России само это понятно (средняя доходность котирующихся акций), как, впрочем, и отечественный фондовый рынок, вещи достаточно неопределенные.

Поэтому нередко этот показатель приравнивают к средней рентабельности капитала (RОЕ) за весь обозримый период существования компании. Вычисляется он как отношение чистой прибыли к собственному капиталу. Причем под собственным капиталом понимается итог по третьему разделу баланса, увеличенный на суммы долгосрочных займов от собственников бизнеса.

Значение ROE при таком расчете может получиться меньше, чем средневзвешенная стоимость заемных средств компании. Такое вполне возможно и означает, что компания, по сути, работает не на собственников, а на банки. В такой ситуации в качестве ставки рыночной доходности разумнее использовать средний процент по банковским кредитам, которыми пользуется компания.

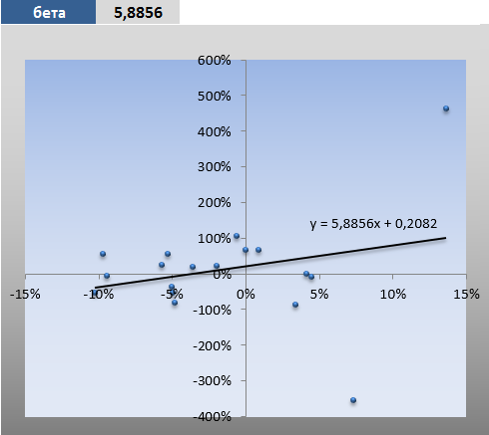

Бета-коэффициент характеризует рискованность инвестиций в компанию. Чем выше его значение, тем больше должна быть доходность оцениваемого бизнеса. Так, при бета-коэффициенте, равном 1,21, снижение доходности в среднем по рынку на 1 процент означает для компании падение ее капитализации на 1,21 процента.

На практике как раз с определением значения бета-коэффициента чаще всего и возникают проблемы. Мало того, что трудно понять, насколько быстрее или медленнее развивается бизнес по отношению к рынку. Но ведь это еще нужно и оцифровать. Самый простой случай, если акции компании котируются на отечественных фондовых площадках.

А еще лучше не просто котируются, а участвуют в индексной выборке РТС или ММВБ. Тогда достаточно собрать за определенный период данные о динамике изменения биржевого индекса и доходности бумаг оцениваемой компании, построить по ним точечный график, а затем добавить к нему линейный тренд вместе с уравнением вида Y = А х X + В. Коэффициент А и будет искомой бета. Что же делать остальным, частным компаниям? Они могут использовать тот же подход к определению бета-коэффициента, что и публичные. Построить график и линию тренда, но динамику рынка (индексы РТС или ММВБ) сопоставлять не с доходностью акций, а с рентабельностью собственного капитала.

Готовое решение

Расчет прироста рентабельности собственного капитала, биржевого индекса, построение графика и расчет бета-коэффициента без труда можно автоматизировать с помощью Excel. Но самостоятельно этого делать не придется. Мы предлагаем вам воспользоваться шаблоном-калькулятором, разработанным автором статьи (файл доступен подписчикам).

Кстати, в шаблоне определяется не только значение бета-коэффициента, но и рассчитывается стоимость собственного капитала, WACC и EVA.

В предлагаемой модели показателем динамики рынка служит индекс РТС. Он обновляется автоматически с сайта биржи при открытии файла (разумеется, на компьютере, с которого вы будете работать с файлом Excel, должен быть доступ в интернет). Автоматически загружаются и сведении о доходности облигаций Центробанка. Они нужны для определении безрисковой станки доходности.

Чтобы все обновления проходили без проблем, не забудьте сразу после открытия файла разрешить подключение к данным. Листы с данными по динамике индекса РТС и доходности облигаций править не нужно.

И все же некоторую исходную информацию придется вводить руками. Речь идет о данных из баланса и отчета о прибылях и убытках. Заполнять придется только один лист в книге Excel.

И несколько правил заполнения исходной таблицы. Под прибылью от продаж понимается операционная прибыль от основной деятельности или прибыль до вычета процентов и налогов (EBIT). Она берется из отчета о прибылях и убытках (прибыль от реализации) или как итоговый оборот по счетам 90 (дебетовый — убыток, кредитовый — прибыль). Собственный капитал — итоги третьего раздела баланса, все средства, инвестированные в компанию собственниками, акционерами, инвесторами, имеющими долевое участие. Сюда же прибавляются займы, полученные от собственников и отраженные в обязательствах.

К заемному капиталу относятся только процентные обязательства. Займы собственников, реклассифицированные ранее как собственный капитал, исключаются. Как и задолженность перед персоналом, текущая кредиторская и прочая беспроцентная задолженность. Наконец, в процентах по займам указываются средневзвешенные ставки по всем обязательствам, приведенные к месячным значениям.

Как только исходная информация будет внесена, нужно будет запустить обновление всех данных в файле (Данные — Обновить все). Ожидаемая доходность отражает среднемесячную рентабельность собственного капитала, которая определяется в сводной таблице.

Для расчета безрисковой ставки используется формула СРЗНАЧЕСЛИ. Дело в том, что ставки по облигациям могут меняться несколько раз в месяц. А значит, необходимо брать их среднее значение за определенный месяц.

Последнее поле в исходной таблице — бета-коэффициент. Его значение рассчитывается с помощью функции Excel НАКЛОН. Оно же отображается в уравнении на графике корреляций, где по вертикали отображены изменения ROE компании, по горизонтали — индекса РТС.

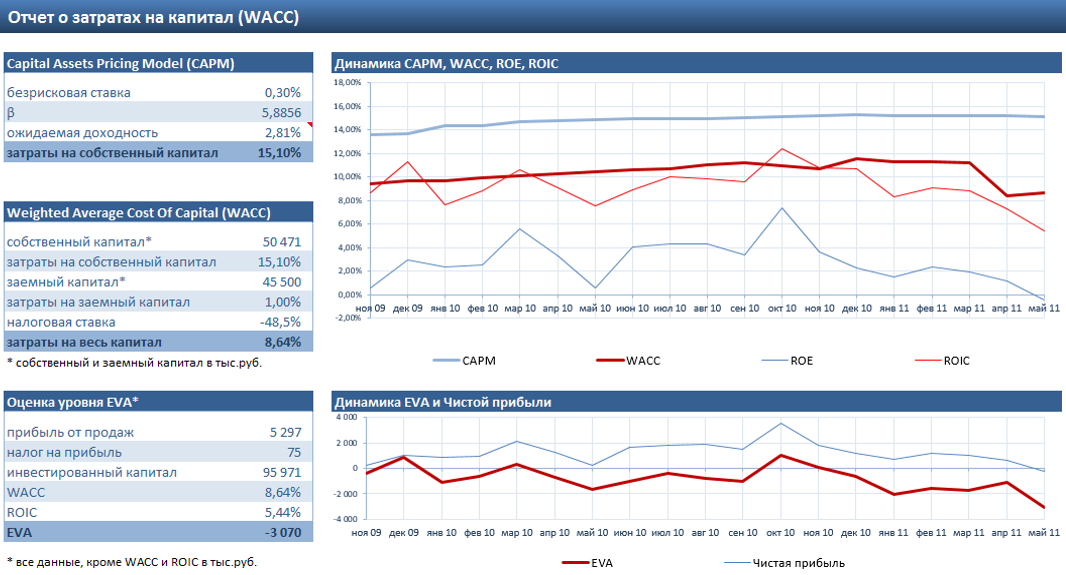

Далее рассчитана стоимость собственного капитала, средневзвешенные затраты на капитал компании (WACC), рентабельность инвестированного капитала (ROIC) и показатель EVA.

Все итоговые показатели на последний отчетный месяц сведены в отчете о затратах на капитал в трех таблицах. Первая отражает расчет собственного капитала. Вторая — средневзвешенной стоимости (затрат) на капитал. Третья — EVA. Для наглядности таблицы дополнены графиками, на которых отражаются рассчитанные показатели в динамике.

Источник: finalytics.pro