Функция «чтения» служит для ознакомления с работой. Разметка, таблицы и картинки документа могут отображаться неверно или не в полном объёме!

прибыли всевозможных резервов и специальных фондов или прямого зачисления части прибыли в источники собственных средств. Многие западные экономисты считают, что собственный капитал должен составлять не менее 50% в активах предприятия.

Стандарт Европейского экономического сообщества (Европейского союза) предусматривает долю источников собственных средств в активах предприятия не ниже 60%. В этом случае кредиторы будут чувствовать себя спокойно, так как все заемные средства могут быть полностью компенсированы собственностью предприятия.

Долю источников собственных средств в активах предприятия принято называть коэффициентом финансовой независимости. Размер источников собственных средств предприятия зависит от специфики и объемов операционной (основной), финансовой и другой его деятельности, скорости обращения активов и пассивов, возможностей и целесообразности привлечения кредитов банка, кредиторской задолженности, других заемных источников средств.[28, с. 218] Также к источникам собственных средств приравнивают долгосрочные кредиты банков и долгосрочные займы, так как они выдаются на длительный срок (более года).

Собственный капитал плюс долгосрочные кредиты и займы в совокупности составляют перманентный капитал предприятия.[25, с. 522] Информационной базой для проведения анализа величины и структуры собственного капитала торговой организации служат основные формы бухгалтерской отчетности: бухгалтерский баланс «Отчет о финансовых результатах», Приложение к балансу. Информацией для анализа движения собственного капитала могут также служить данные аналитического учета и отдельных бухгалтерских регистров.

В бухгалтерском балансе торговой организации, которая имеет организационно-правовую форму акционерного общества (закрытого или открытого), отражается величина уставного капитала в соответствии с учредительными документами, которая равна номинальной стоимости акций, приобретенных акционерами.[32, с. 256] Торговые организации, созданные в форме обществ с ограниченной ответственностью, отражают в балансе величину складочного капитала как совокупность вкладов участников общества, которая указана в учредительных документах. Особое внимание при оценке источников собственного капитала необходимо обратить на наиболее устойчивую часть собственного капитала — уставный капитал (принципы формирования, изменения и т.д.).

Его величина может быть изменена в течении года при условии сохранения формы собственности путем выпуска (или выкупа) акций либо повышения (или снижения) номинальной стоимости акций. Непременным условием изменения величины уставного капитала является внесение соответствующих изменений в учредительные документы. Добавочный капитал — это эмиссионный доход.

Он включает суммы от дооценкивнеоборотных активов, средства ассигнований из бюджета, использованные на финансирование долгосрочных вложений, а также другие поступления в собственный капитал. Резервный капитал включает ту часть собственного капитала, которая предназначается для покрытия непредвидимых потерь (убытков), для выплаты доходов инвесторам, когда прибыли на эти цели недостаточно. Основным источником его образования является прибыль. Отчисления осуществляются ежегодно, в акционерных

Похожие работы

Интересная статья: Быстрое написание курсовой работы

- Интересные статьи

- Рефераты

- Курсовые работы

- Дипломные работы

- Контрольные работы

- Практические задания

- Отчеты по практике

- Сочинения

- Доклады

Источник: referat.co

Собственный капитал в балансе: строка

Собственный капитал в балансе – это показатель, который можно определить посредством сразу 2 методов: основанного на рекомендациях Минфина России и характеризующегося задействованием большого количества показателей, а также традиционного, который предполагает применение формулы с весьма простой структурой. Рассмотрим их в нашей статье.

Что такое собственный капитал

В экономической науке и практике существует два определения сущности собственного капитала (СК):

- активы предприятия, фиксируемые без учета обязательств соответствующего субъекта;

- комплекс показателей, из которых складывается капитал предприятия.

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских организациях вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

Таким образом, вполне правомерно рассматривать понятие чистых активов и собственного капитала как взаимозаменяемые либо являющиеся одной и той же экономической категорией, соответствующей объему имущества фирмы за вычетом обязательств.

Теперь о втором определении собственного капитала в балансе – это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

- уставный, добавочный, а также резервный капитал;

- собственные акции, которые выкуплены у акционеров;

- нераспределенная прибыль фирмы;

- результат переоценки внеоборотных активов организации.

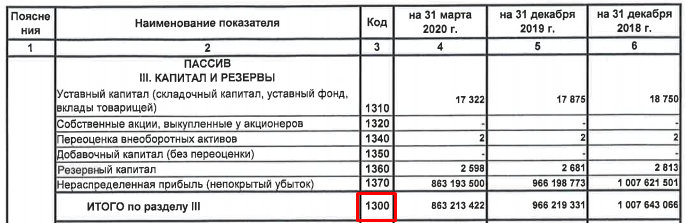

Можно отметить, что данным пунктам соответствуют строки 1310–1370 бухгалтерского баланса.

Многие эксперты считают данную концепцию традиционной. Подобный подход используется не только в РФ, но и в других странах мира (в этом случае зарубежными экономистами могут задействоваться показатели, близкие тем, которые присутствуют в строках российского бухгалтерского баланса).

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала. В частности, руководству компании может быть дана рекомендация задействовать тот или иной метод со стороны инвесторов, банков, принимающих решение по кредиту, либо собственников фирмы. Выбор того или иного подхода может зависеть от субъективных предпочтений менеджмента, влияния конкретной управленческой или научной школы на выработку руководством фирмы соответствующих решений.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

Понятие собственного капитала предприятия и его источники

Собственный капитал предприятия – это разница между стоимостью совокупных активов предприятия и его обязательствами. Он представляет собой превышение обоснованной рыночной стоимости имущества над непогашенной задолженностью.

Собственный капитал отражается в третьем разделе бухгалтерского баланса.

Источники собственного капитала предприятия – это вложения в уставный капитал, переоценка внеоборотных активов, добавочный капитал, резервный капитал и нераспределенная прибыль.

Преимущества использования собственного капитала

Недостатки использования собственного капитала

Простота привлечения и использования – решения об увеличении собственного капитала за счет внутренних источников принимаются собственниками и управляющими предприятия без необходимости согласия третьих лиц или внешних хозяйствующих субъектов

Ограниченность объема привлечения – существенно ниже возможности расширения хозяйственной деятельности предприятия, повышения инвестиционной активности. Особенно этот недостаток проявляется в периоды благоприятной конъюнктуры.

Высокая способность к генерированию прибыли – при использовании собственного капитал не требуется уплата ссудного процента во всех его формах.

Высокая стоимость использования – использовать собственный капитал предприятия выходит дороже, чем привлекать заемные средства.

Сохранение финансовой устойчивости и платежеспособности предприятия в долгосрочном периоде, соответственно снижение вероятности банкротства.

Нет возможности повысить коэффициент рентабельности собственного капитала – так как без привлечения заемных средств невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Если сопоставить преимущества и недостатки использования собственного капитала для предприятия, то можно сделать следующий вывод:

Предприятие, которое использует только собственный капитал для производственных, коммерческих и инвестиционных нужд, имеет максимальную финансовую устойчивость и независимость, однако ограничивает темпы своего развития.

Очевидно, что и полностью полагаться на заемный капитал нельзя. Следует соблюдать определенный баланс между использованием собственного и заемного капитала.

Понятие собственного капитала

Собственный капитал любой организации представлен собственными средствами в различной форме для осуществления предпринимательской деятельности, создания резервов и т.д.

При образовании юридического лица формируется начальный капитал компании, который состоит из долей собственников или акционеров компании. Впоследствии, собственный капитал наращивается в случае успешного осуществления деятельности.

Что такое собственный капитал

Определение

Собственный капитал или собственные средства компании – это параметр, характеризующий объемы финансовых ресурсов предприятия. Данный показатель представляет собой сумму всех активов организации за вычетом всех обязательств. То есть СК – это, по сути, себестоимость компании или совокупность средств, которые получат акционеры после ликвидации активов и закрытия долгов.

Нередко термин собственный капитал приравнивают к понятию чистые активы, поскольку эти показатели определяются аналогично: из всех активов организации вычитаются ее обязательства.

Собственный капитал – что показывает

Собственный капитал показывает, какая часть активов профинансирована собственными средствами. Его наличие и величина – одна из важнейших характеристик финансовой устойчивости.

Собственный капитал по РСБУ и МСФО

В бухгалтерском деле по стандартам российской отчетности РСБУ понятие собственного капитала тоже присутствует. Это строка 1300, то есть итоговая сумма по разделу III «Капитал и резервы», которая отражена в пассивах.

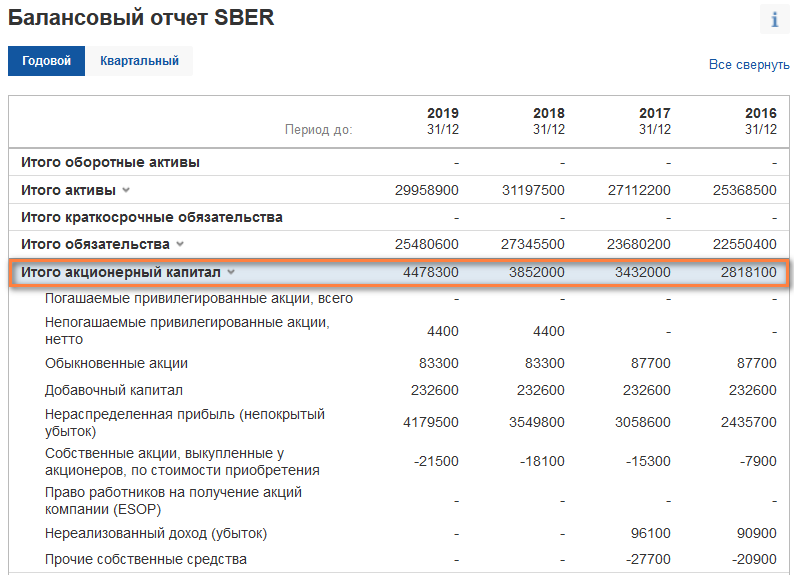

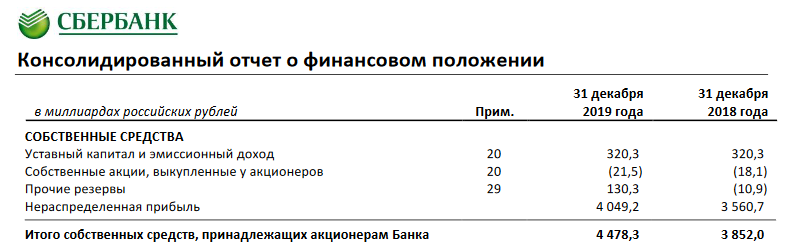

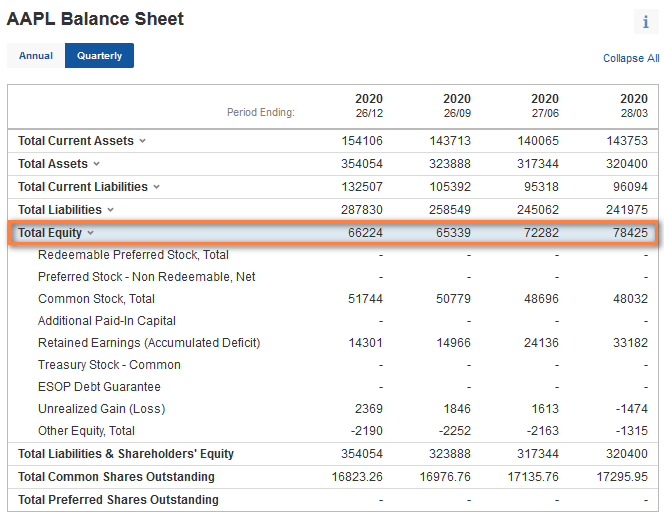

Рассмотрим собственный капитал на примере финансовых отчетов двух компаний — российского Сбербанка и американского Apple. Крупные российские, а тем более международные компании, ведут свою отчетность по стандартам МСФО, в результате чего собственный капитал обозначен там по-другому. О различиях в отчетности по российским и международным стандартам читайте здесь.

В отчетности от investing.com собственный капитал компании располагается в графе «Итого акционерный капитал» (в млн. рублей):

Тогда как в стандартной отчетности МСФО, которую можно найти на сайте компании, собственный капитал обозначен как собственные средства (в млрд. рублей):

На английском языке собственный капитал организации располагается в графе Total Equity (в млн. долларов):

См. также

- Отчёт об изменениях капитала

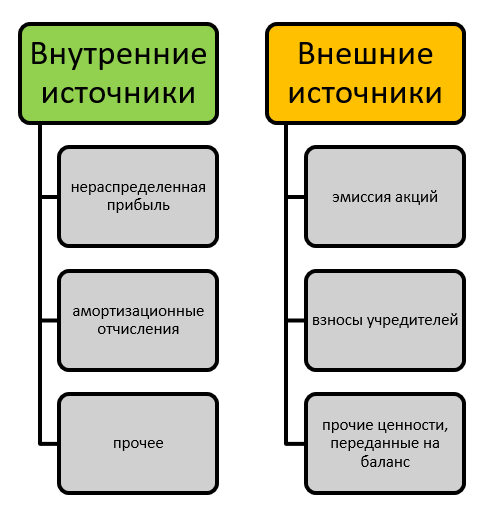

Источники собственного капитала

За счет чего формируется собственный капитал? На начальном этапе это вложения собственников или учредителей предприятия. Однако по мере развития бизнеса собственный капитал может увеличиваться за счет разных источников собственного капитала, которые, в свою очередь, принято разделять на две категории — внутренние и внешние. К первой группе относятся:

- нераспределенная прибыль, упомянутая ранее;

- амортизационные отчисления;

- прочие источники

Что касается внешних источников собственного капитала, то ими принято считать:

- эмиссию акций предприятия;

- взносы учредителей;

- прочие ценности, переданные на баланс предприятия на безвозмездной основе

Ссылки

- Определение из энциклопедии инвестора (англ.) (недоступная ссылка)

Классификация

Основные признаки для выделения видов заемного капитала отражены в таблице ниже.

- долгосрочные (более 1 года);

- краткосрочные (менее 1 года)

- пополнение оборотного капитала;

- инвестирование в основные средства;

- пополнение денежных средств;

- покрытие кассовых расходов

- внешние (банки, лизинг);

- внутренние (кредиторка)

- денежная;

- товарная

- кредиты банка;

- займы других фирм;

- лизинг;

- франчайзинг;

- факторинг

- с залогом;

- без залога

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

- Степень эффективности системы продажи товара.

- Зависимость субъекта от заемных средств.

- Активность финансов.

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Какова оптимальная средняя величина собственного капитала

Показатели чистых активов должны быть, по меньшей мере, положительными. Наличие у предприятия отрицательных значений собственного капитала в балансе – это, вероятнее всего, признак существенных проблем в бизнесе — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

О том, как проводится анализ СК, читайте в материале «Как провести анализ собственного капитала предприятия?» .

Чаще всего для оценки используется средняя величина собственного капитала за год, позволяющий наиболее точно определить его колебания во времени. Формула расчета показателя такова:

Ск = (Ск в начале года + Ск в конце года) / 2.

Данные берутся из баланса за соответствующие отчетные периоды.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен прежде всего с точки зрения сохранения инвестиционной привлекательности бизнеса. Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?»

Есть еще 1 аспект значимости собственного капитала в балансе. Если понимать под ним чистые активы, то он должен быть равен либо превышать размер уставного капитала. В ином случае фирма, если это ООО, подлежит ликвидации (п. 4 ст. 90 ГК РФ).

Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов. Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст. 35 закона № 208-ФЗ).

Подробнее об этих ситуациях и их последствиях читайте в материале «Каковы последствия, если чистые активы меньше уставного капитала?» .

Почему мы говорим о мифе

Этим небольшим отступлением мне хотелось показать вам, мои дорогие читатели, что углубление в тему мифологии учета предпринято нами далеко не с целью вас позабавить и/или привлечь ваше внимание цепляющим глаз словом «миф». Отнюдь. Именно практика бухгалтерского учета представляет собой замечательный пример справедливости утверждения Алексея Лосева (1893 – 1988) о том, что понимание любой сферы человеческой деятельности возможно только через знакомство с ее мифологией. И мифология здесь – это не старые манускрипты, рассказывающие о драконах и леших, и не танцы шаманов у горящих в лесной глуши костров, но система убеждений лиц, причастных к той или иной области нашей жизни, формирующая их поведение. Такая система убеждений всегда представляет собой дополнение знаний, которыми эти лица обладают, иррациональным доверием к определенной их (знаний) части и способам (инструментам) их (знаний) реализации в реальной жизни, то есть к определенным способам действия.

И в этой связи работы В.В. Ковалева выбраны нами для иллюстрации предмета обсуждения совершенно не случайно, как труды, пожалуй, самого неравнодушного к излагаемым им идеям отечественного автора последнего десятилетия. Его книги отличает именно вера в правильность транслируемых идей в сочетании с блестящей эрудицией в изучаемой области, неизбежно порождающей сомнение в собственной правоте. Это блестящий пример неизбежного столкновения знания и веры, ждущего любого настоящего ученого, который захочет предложить публике правильную систему взглядов.

Вместе с тем наш пример вовсе не является иллюстрацией бесполезности так называемой «теории учета» для его практики. Он лишь показывает, что практика всегда – это теория, помноженная на веру.

Однако вернемся к собственному капиталу.

Сущность понятия

Заемный капитал представляет собой различные долговые обязательства компании, которые образуются за счет внешних источников финансирования.

Привлечение заемного капитала в разумных пределах выгодно, так как стоимость его обслуживания (уплаченных процентов) списывается на расходы, то есть уменьшает налогооблагаемый доход.

Увеличение доли заемного капитала в структуре источников финансирования влечет за собой увеличение финансового риска, персонифицированного этой компанией, уменьшение резервного заемного капитала и увеличение средневзвешенной стоимости капитала компании.

Источник: eldomocom.ru

Вы спрашивали: Какие строки бухгалтерского баланса отражают собственный капитал?

Собственный капитал в балансе – это значение строки 1300, которое состоит из суммы значений строк 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», 1340 «Переоценка внеоборотных активов», 1350 «Добавочный капитал (без переоценки)», 1360 «Резервный капитал» минус значение строки 1320 « …

Как рассчитать сумму собственного капитала?

В бухгалтерском учете собственный капитал входит в основное уравнение системы двойной записи: активы = обязательства + собственный капитал. Инвесторы могут быстро вычислить чистую стоимость активов компании, что поможет принять правильное инвестиционное решение.

ЧИТАЙТЕ ЕЩЕ ПО ТЕМЕ:

- Как использовать материнский капитал на строительство

- Как внести уставной капитал

- Расчеты с учредителями какой счет

- Через сколько можно воспользоваться материнским капиталом

- Как снять деньги с материнского капитала

- В течение какого времени перечисляют материнский капитал

- Как получить материнский капитал на покупку жилья

- Как купить квартиру с помощью материнского капитала

- Сколько раз выплачивается материнский капитал

Где в бухгалтерском балансе отражается уставный капитал?

Уставный капитал в бухгалтерском балансе отражается в строке 1310 «Уставный капитал (складской капитал, уставный фонд, вклады товарищей)». В этой строке должна стоять сумма, указанная в уставе общества, даже если она оплачена частично.

Как рассчитать собственный капитал по осв?

Вторая формула собственного оборотного капитала

СОК = СК + ДО – ВНА, где: СК — собственный капитал, отражаемый в разделе III баланса; ДО — долгосрочные обязательства (раздел IV); ВНА — внеоборотные активы фирмы из раздела I баланса.

Чему равна величина собственного капитала в бухгалтерском балансе?

Собственный капитал в балансе – это значение строки 1300, которое состоит из суммы значений строк 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», 1340 «Переоценка внеоборотных активов», 1350 «Добавочный капитал (без переоценки)», 1360 «Резервный капитал» минус значение строки 1320 « …

ЭТО ИНТЕРЕСНО: Быстрый ответ: Какие документы нужны для отдыха в Хорватии?

Как рассчитать размер капитала?

Вычтите из суммы активов сумму пассивов и получите величину личного (собственного) капитала. Если долгов у вас больше, чем активов, капитал будет отрицательным. Это означает, что даже продав все свои активы и имущество, вы не избавитесь от долгов.

Что такое собственный капитал простыми словами?

Собственный капитал на балансе – это величина, которая состоит из средств собственников или участников в виде уставного (паевого) капитала, дополнительного капитала, нераспределенной прибыли и резервов собственных средств. …

Что такое уставный капитал и где его величина отражается в балансе?

Уставный капитал в балансе — что это и на каком счете учета он отражается Счет учета, на котором фиксируются операции по увеличению или снижению уставного капитала (УК), — это сч. 80. … Доля, не внесенная в уставный фонд учредителями, входит в состав дебиторской задолженности и указывается в сумме по строке 1250.

Как отражаются в балансе собственные акции выкупленные у акционеров?

В Бухгалтерском балансе Собственные акции, выкупленные у акционеров отражаются по строке 1320, которая так и называется «Собственные акции, выкупленные у акционеров«, в сумме фактических затрат на их приобретение. … То есть, выкуп собственных акций (долей) общества уменьшает капитал организации.

В каком разделе баланса размещается статья уставный капитал?

№ 422, раздел «Капитал» включает следующие статьи: 1) уставный (акционерный капитал); 2) эмиссионный доход, где учитывается эмиссионный доход по выпущенным собственным долевым инструментам (разница между стоимостью собственных долевых инструментов и их номинальной стоимостью при реализации);

Как посчитать чистые активы по осв?

Формула расчета чистых активов

ЧА = (А – Оуф – Ра) – (П + Т – Д); Где: ЧА – чистые активы А- активы

ЭТО ИНТЕРЕСНО: Какие виды и формы предпринимательской деятельности вы знаете?

Как рассчитать собственный капитал банка?

В соответствии с Федеральным законом «О Центральном банке Российской Федерации» размер собственного капитала «устанавливается как сумма уставного капитала, фондов кредитной организации и нераспределенной прибыли». Значение собственных средств банка прежде всего в поддержании устойчивости.

Источник: onixhome.ru