Содержание и порядок формирования показателей бухгалтерского баланса

С 2011 г. бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 N 66н (Дополнения А и Б). При этом детализацию показателей по статьям отчетов организации определяют самостоятельно.

По итогам 2011 г. субъекты малого предпринимательства вправе представлять баланс в сокращенном виде, отражая показатели лишь по группам статей.

Упрощенный бухгалтерский баланс субъекта малого предпринимательства содержит всего пять показателей, соответствующих разд. I — V:

- — итого внеоборотных активов;

- — итого оборотных активов;

- — итого капитал;

- — итого долгосрочных обязательств;

- — итого краткосрочных обязательств.

В то же время организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке.

В разделах Бухгалтерского баланса по каждой из строк приводятся показатели:

1. Баланс. Актив — Пассив. Бухучет для начинающих.

- — на отчетную дату отчетного периода, за который составляется отчетность;

- — на 31 декабря предыдущего года;

- — на 31 декабря года, предшествующего предыдущему.

В графе «Пояснения» указывается номер соответствующего пояснения к бухгалтерскому баланса. Если промежуточная бухгалтерская отчетность не содержит пояснений, то графа «Пояснения» в Бухгалтерском балансе не заполняется.

Поскольку в отчетности за 2011 г. должны быть представлены показатели за два предыдущих года, данные из прежней отчетности необходимо перегруппировать в соответствии с новыми формами.

Раздел I «Внеоборотные активы» включает в себя:

нематериальные активы (строка 1110);

результаты исследований и разработок (строка 1120);

основные средства (строка 1130);

доходные вложения в материальные ценности (строка 1140);

финансовые вложения (строка 1150);

отложенные налоговые активы (строка 1160);

прочие внеоборотные активы (строка 1170);

итого по разделу I (строка 1100).

По строке 1110 Бухгалтерского баланса указывается остаточная стоимость НМА организации. Остаточная стоимость нематериальных активов определяется как разница между сальдо по счетам 04 и 05 (с учетом переоценки и обесценения).

Если у организации на счете 04 учитываются также расходы на завершенные НИОКР, результаты которых не подлежат правовой охране, то из остатка по счету 04 необходимо исключить величину таких расходов.

Строка 1110 = Сд04- Ск05

По строке 1120 Бухгалтерского баланса указывается сумма расходов на выполнение НИОКР, отраженная на счете 04 и не списанная на отчетную дату на расходы по обычным видам деятельности и (или) на прочие расходы.

Строка 1120 = Сд04.расходы на НИОКР

По строке 1130 Бухгалтерского баланса указывается остаточная стоимость ОС организации на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Активы. Пассивы. Баланс. Основы и принципы бухгалтерии. Бухгалтерия для начинающих. СУБТИТРЫ.

Остаточная стоимость ОС на отчетную дату определяется как разница между сальдо по счетам 01 и 02 (с учетом переоценки, если таковая проводилась).

Не подлежащие амортизации объекты ОС показываются в Бухгалтерском балансе по первоначальной (восстановительной) стоимости.

Если у организации имеются также ОС, учитываемые в составе доходных вложений в материальные ценности на счете 03 «Доходные вложения в материальные ценности», то из остатка по счету 02 необходимо исключить суммы амортизации, начисленной по этим объектам.

Строка 1130 = Сд01 — Ск02

По строке 1140 Бухгалтерского баланса указывается остаточная стоимость доходных вложений в материальные ценности на отчетную дату, а также на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему отчетности. Остаточная стоимость ОС, учтенных в составе доходных вложений в материальные ценности, определяется как разница между сальдо по счетам 03 и 02 (с учетом переоценки, если она проводилась).

Если у организации имеются также ОС, учитываемые на счете 01, то из остатка по счету 02 необходимо исключить суммы амортизации, начисленные по этим объектам.

Строка 1140 = Сд03 — Ск02

По строке 1150 «Финансовые вложения» Бухгалтерского баланса указывается стоимость долгосрочных финансовых вложений на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Строка 1150 = Сд58, 55.3, 73.1 — Ск59.резерв по долгосрочным финансовым вложениям

По строке 1160 Бухгалтерского баланса указывается сумма отложенных налоговых активов по состоянию на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

При составлении бухгалтерской отчетности организации предоставляется право отражать в Бухгалтерском балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств. Информацию о принятом по вопросу отражения в отчетности отложенных налоговых активов и обязательств решении необходимо сообщить заинтересованным пользователям в пояснительной записке.

Вариант 1. Если организация суммы отложенных налоговых активов и отложенных налоговых обязательств отражает развернуто, то:

Строка 1160 = Сд09

Вариант 2. Если организация суммы отложенных налоговых активов и отложенных налоговых обязательств отражает свернуто, то:

— в случае, когда сальдо по счету 09 больше сальдо по счету 77:

Строка 1160 = Сд09 — Ск77

— в случае, когда сальдо по счету 09 меньше сальдо по счету 77:

При заполнении строки 1170 «Прочие внеоборотные активы» используются данные о сальдо на отчетную дату по счетам 08, 07, 15 и 16 (в части, относящейся к оборудованию к установке), 97 (аналитический счет учета расходов со сроком списания свыше 12 месяцев), а также счету 01, субсчет 01-5, аналитический счет «Молодые насаждения».

Показатель строки 1100 представляет собой сумму показателей по строкам бухгалтерского баланса с кодами 1110 — 1170 и отражает общую стоимость внеоборотных активов, имеющихся у организации.

Раздел II «Оборотные активы» включает в себя:

запасы (строка 1210);

НДС по приобретенным ценностям (строка 1220);

дебиторская задолженность (строка 1230);

финансовые вложения (строка 1240);

денежные средства (строка 1250);

прочие оборотные активы (строка 1260);

итого по разделу II (строка 1200).

По строке 1210 Бухгалтерского баланса указывается стоимость запасов, определяемая исходя из используемых организацией способов оценки запасов, за вычетом созданного резерва под снижение их стоимости.

Строка 1210 = Сд10+ Сд11+ Сд41- Ск42+ Сд43+ Сд15± С16- Ск14+ Сд45+ Сд20,21,23,28,29+ Сд97.расходы со сроком списания не превышающим 12 мес.+ Сд44

При заполнении строки 1220 Бухгалтерского баланса используются данные о сальдо по счету 19 на отчетную дату.

Строка 1220 =Сд19

При заполнении строки 1230 Бухгалтерского баланса используются данные о дебетовых остатках по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76 за вычетом кредитового сальдо по счету 63. Дебиторская задолженность, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату. Исключение составляет дебиторская задолженность, возникшая в результате перечисления контрагентам аванса, предоплаты или задатка. Такая задолженность показывается в бухгалтерской отчетности по курсу, действующему на дату перечисления денежных средств.

Строка 1230= Сд62,60,68,69,70,71,73,75,79- Ск63

В общем случае показатели строки 1230 «Дебиторская задолженность» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерских балансов, составленных на указанные отчетные даты.

При составлении отчетности в 2011 г. показатель на 31 декабря 2010 г. получают суммированием данных графы 4 по строкам 230 и 240 Бухгалтерского баланса за 2010 г. Сумма показателей, отраженных в графе 4 по строкам 230 и 240 Бухгалтерского баланса за 2009 г., указывается в графе «На 31 декабря 2009 г.» строки 1230 «Дебиторская задолженность».

По строке 1240 «Финансовые вложения» Бухгалтерского баланса указывается стоимость краткосрочных финансовых вложений на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Строка 1240= Сд58,53.3,73.1- Ск59.резерв по краткоср. фин. вложениям

При заполнении строки 1250 Бухгалтерского баланса используются данные о дебетовом сальдо по счетам 50, 51, 52, 55 (кроме субсчета 55-3) и 57 на отчетную дату.

Строка 1250=Сд50+ Сд51+ Сд52+ Сд55 (кроме 55.3)+ Сд57

При заполнении строки 1260 Бухгалтерского баланса используются данные о дебетовом сальдо по счетам 46, 94 и 81 «Собственные акции, выкупленные у акционеров» и дебетовых остатках по аналитическим счетам 62-НДС, 68 (в части сумм акцизов, подлежащих вычетам), 76-НДС и 45-НДС на отчетную дату.

Показатель строки 1200 представляет собой сумму показателей по строкам с кодами 1210 — 1260 Бухгалтерского баланса и отражает общую стоимость оборотных активов, имеющихся у организации.

Строка 1600 «БАЛАНС» Актива Бухгалтерского баланса представляет собой сумму показателей по строкам 1100 «Итого по разделу I» и 1200 «Итого по разделу II» и отражает общую стоимость активов, имеющихся у организации. Значение строки 1600 «БАЛАНС» характеризует валюту баланса.

Раздел III «Капитал и резервы» включает:

уставный каптал (складочный капитал, уставный фонд, вклады товарищей) (строка 1310);

собственные акции, выкупленные у акционеров (строка 1320);

переоценка внеоборотных активов (строка 1340);

добавочный капитал (без переоценки) (строка 1350);

резервный капитал (строка 1360);

нераспределенная прибыль (непокрытый убыток) (строка 1370);

итого по разделу III (строка 1300).

При заполнении строки 1310 Бухгалтерского баланса используются данные о кредитовом сальдо по счету 80 на отчетную дату.

При заполнении строки 1320 Бухгалтерского баланса используются данные о дебетовом сальдо по счету 81 на отчетную дату. Данная величина указывается в круглых скобках (как величина, уменьшающая показатель собственного капитала организации).

При заполнении строки 1340 Бухгалтерского баланса используются данные о кредитовом сальдо по счету 83, аналитические счета учета сумм дооценки основных средств и нематериальных активов на отчетную дату.

При заполнении строки 1350 Бухгалтерского баланса используются данные о кредитовом сальдо по счету 83 (за исключением сумм дооценки внеоборотных активов) на отчетную дату.

При заполнении строки 1360 Бухгалтерского баланса используются данные о кредитовом сальдо по счетам 82 и 84 (в части специальных фондов, за исключением фондов на финансирование текущих расходов) на отчетную дату.

По строке 1370 Бухгалтерского баланса используются данные по счетам 99 и 84.

Если в результате расчетов по приведенной выше формуле получится отрицательная величина (т.е. непокрытый убыток), то она показывается в Бухгалтерском балансе в круглых скобках.

Показатель строки 1300 представляет собой сумму показателей по строкам разд. III с кодами 1310 — 1370 и отражает общую величину капитала организации.

Раздел IV «Долгосрочные обязательства» включает:

заемные средства (строка 1410);

отложенные налоговые обязательства (строка 1420);

резервы под условные обязательства (строка 1430);

прочие обязательства (строка 1450);

итого по разделу IV (строка 1400).

При заполнении строки 1410 Бухгалтерского баланса используются данные о сальдо по счету 67 на отчетную дату.

По строке 1420 Бухгалтерского баланса указывается сумма отложенных налоговых обязательств по состоянию на отчетную дату, на 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему.

При составлении бухгалтерской отчетности организации предоставляется право отражать в Бухгалтерском балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств.

При заполнении строки 1430 Бухгалтерского баланса используются данные о кредитовом сальдо на отчетную дату по счету 96 в части оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты.

При заполнении строки 1450 Бухгалтерского баланса используются данные аналитического учета об остатках по счетам 60, 62, 68, 69, 76 и о кредитовом сальдо по счету 86 (в части долгосрочной кредиторской задолженности) на отчетную дату.

Раздел V «Краткосрочные обязательства» включает:

заемные средства (строка 1510);

кредиторская задолженность (строка 1520);

доходы будущих периодов (строка 1530);

резервы предстоящих расходов (строка 1540);

прочие обязательства (строка 1550);

итого по разделу V (строка 1500).

При заполнении строки 1510 Бухгалтерского баланса используются данные о сальдо по счету 66.

Строка 1510=Ск66+ Ск67(в части задолженностей срок погашения, которых на отчетную дату не более 12 месяцев).

При заполнении строки 1520 Бухгалтерского баланса используются данные о кредитовых остатках на отчетную дату:

- — по счету 60 (в части краткосрочной кредиторской задолженности);

- — по счетам 70, 71, 73;

- — по счету 69 (в части краткосрочной кредиторской задолженности);

- — по счету 68 (в части краткосрочной кредиторской задолженности);

- — по счету 62 (в части краткосрочной кредиторской задолженности);

- — по счету 75, субсчет 75-2;

- — по счету 76 (в части краткосрочной кредиторской задолженности).

При заполнении строки 1530 Бухгалтерского баланса организации — получатели государственных субсидий, а также организации-лизингодатели используют данные о кредитовом сальдо по счету 98 (на котором отражаются бюджетные средства, направленные на финансирование расходов, или разница между общей суммой лизинговых платежей по договору лизинга и стоимостью лизингового имущества) и о кредитовом остатке по счету 86 (в части целевого бюджетного финансирования и средств целевого финансирования, полученных в виде грантов, технической помощи (содействия) и т.п.) на отчетную дату.

При составлении бухгалтерской отчетности в 2011 г. по строке 1540 «Резервы предстоящих расходов» отражаются учитываемые на счете 96 «Резервы предстоящих расходов» суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев после отчетной даты (п. п. 4, 8, 20 ПБУ 8/2010).

При заполнении строки 1550 Бухгалтерского баланса используются данные о кредитовом сальдо по счету 86 (в части прочих краткосрочных обязательств), кредитовом остатке по счету 76 (в части прочих краткосрочных обязательств, включая остатки фондов специального назначения на финансирование текущих расходов) на отчетную дату.

Показатель строки 1500 представляет собой сумму показателей по строкам с кодами 1510 — 1550 и отражает общую величину краткосрочных обязательств организации.

Строка 1700 «БАЛАНС» Пассива Бухгалтерского баланса представляет собой сумму показателей по строкам 1300 «Итого по разделу III», 1400 «Итого по разделу IV» и 1500 «Итого по разделу V» и отражает общую стоимость пассивов организации. Значение данной строки характеризует валюту баланса.

Источник: studwood.net

1.3 Бухгалтерская отчетность малых предприятий

Субъект малого предпринимательства вправе самостоятельно принять решение о варианте формирования бухгалтерской отчетности (см. рис.5) Формирование бухгалтерской отчетности В общем порядке По упрощенной системе

Рисунок 5. Формирование бухгалтерской отчетности для СМП При принятии решения о формировании бухгалтерской отчетности в общем порядке СМП должен соблюдать общие требования к бухгалтерской отчетности, установленные Положением по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации, а также требования приказа Министерства финансов Российской Федерации № 66н «О формах бухгалтерской отчетности организаций». Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах её деятельности и изменениях в ее финансовом положении.

Рисунок 5. Формирование бухгалтерской отчетности для СМП При принятии решения о формировании бухгалтерской отчетности в общем порядке СМП должен соблюдать общие требования к бухгалтерской отчетности, установленные Положением по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации, а также требования приказа Министерства финансов Российской Федерации № 66н «О формах бухгалтерской отчетности организаций». Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах её деятельности и изменениях в ее финансовом положении.

Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных НПА по бухгалтерскому учёту. Согласно ст. 14 ФЗ № 402 годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Субъект малого предпринимательства может составлять бухгалтерскую отчетность в сокращенном объеме. В частности, решение вопроса о включении в бухгалтерскую отчетность субъекта малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

27 Субъект малого предпринимательства может включать в бухгалтерский баланс и отчет о прибылях и убытках показатели только по группам статей без детализации показателей по статьям. Субъект малого предпринимательства может раскрывать в бухгалтерской отчетности меньший объем информации по сравнению с объемом, предусмотренным для иных субъектов предпринимательств.

Субъект малого предпринимательства, за исключением публикующего бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам, либо по собственной инициативе, может не раскрывать информацию о связанных сторонах в бухгалтерской отчетности. 28 Субъект малого предпринимательства может не представлять информацию по сегментам в бухгалтерской отчетности.

29 Субъект малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, может принять решение не раскрывать информацию по прекращаемой деятельности. 30 Субъект малого предпринимательства приводит в бухгалтерской отчетности показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях обособленно лишь в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения субъекта или финансовых результатов его деятельности.

Субъект малого предпринимательства, кроме эмитента публично размещаемых ценных бумаг, вправе отражать в бухгалтерской отчетности любые последствия изменения учетной политики перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. 31 Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах.

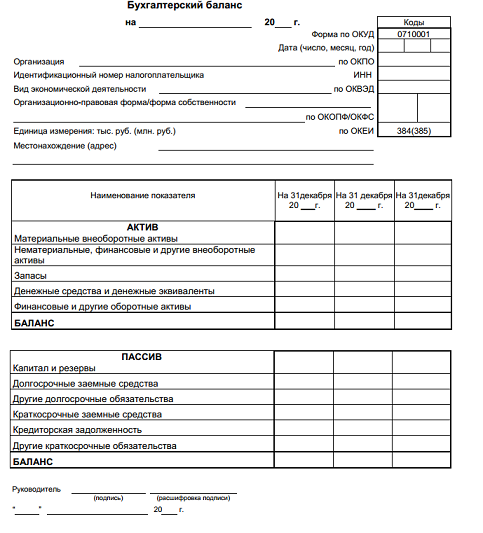

Бухгалтерский баланс может включать показатели только по группам статей без их детализации по статьям. Бухгалтерский баланс может составляться по упрощенной форме (см. рис. 6). В случае необходимости пояснений к бухгалтерскому балансу субъект малого предпринимательства составляет также приложение.

Бухгалтерский баланс может включать показатели только по группам статей без их детализации по статьям. Бухгалтерский баланс может составляться по упрощенной форме (см. рис. 6). В случае необходимости пояснений к бухгалтерскому балансу субъект малого предпринимательства составляет также приложение.

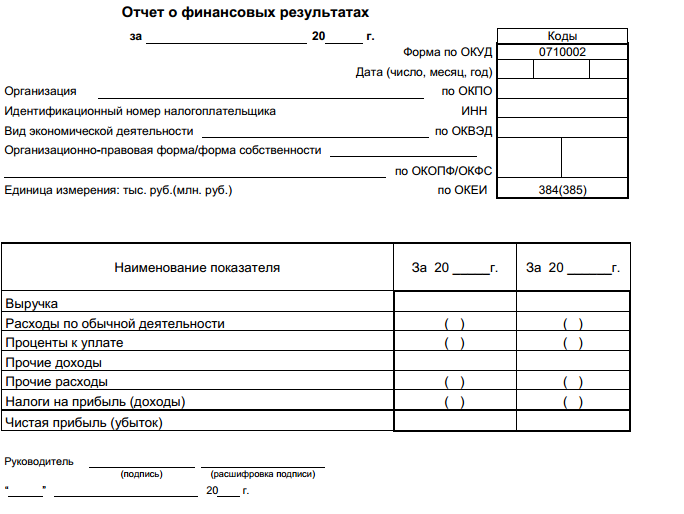

Рис. 7. Упрощенная форма отчета о финансовых результатах Аналогичный образом отчёт о прибылях и убытках может составляться по упрощенной форме (см. рис. 7).

Рис. 7. Упрощенная форма отчета о финансовых результатах Аналогичный образом отчёт о прибылях и убытках может составляться по упрощенной форме (см. рис. 7).

В приложении к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения субъекта малого предпринимательства или финансовых результатов его деятельности. В частности, в приложении целесообразно раскрывать: 1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах.

Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.; 2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

1 Федеральный закон «О развитии малого и среднего предпринимательства в РФ» № 209-ФЗ (24.07.2007 г.), ст. 6, п. 2 2 Информационный портал «Российская газета», rg.ru/economics («Россияне спешно избавляются от бизнеса», Е. Худокормов) 3 Федеральный закон от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» 4 Постановление правительства РФ от 09.02.2013 г. № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» 5 Гражданский Кодекс РФ, ст.

2 6 Налоговый кодекс РФ, ст. 333.33 7 Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» 8 Федеральный закон от 4.05.2011 №99-ФЗ «О лицензировании отдельных видов деятельности», ст. 9 9 НК РФ, ст. 333.33 10 КоАП РФ от 30.12.2001 № 195-ФЗ, ст. 14.1 11 УК РФ от 13.06.1996 № 63-ФЗ, ст. 171 12 Федеральный закон «О бухгалтерском учёте» № 402-ФЗ, ст.

6 п. 1,2 13 Федеральный закон «О бухгалтерском учёте» № 402-ФЗ, ст. 7, п.3 14 Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (утверждены приказом Минфина России от 21.12.1998 № 64н) 15 ПБУ « Учетная политика организации» №1/2008, п. 6 16 ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», п. 3, пп.1,2 17 ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», п.4, пп.1,2 18 Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденное приказом Минфина России от 24 октября 2008 г. № 116н, пункт 2.1). 19 Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина России от 30 марта 2001 г. № 26н, пункт 15 20 Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/07), утвержденное приказом Минфина России от 27 декабря 2007 г. № 153н, пункт 17 21 Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/07), утвержденное приказом Минфина России от 27 декабря 2007 г. № 153н, пункт 22 22 Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утвержденное приказом Минфина России от 10 декабря 2002 г. № 126н, пункт 19 23 Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/01), утвержденное приказом Минфина России от 13 декабря 2010 г. № 167н, пункт 3 24 Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина России от 6 мая 1999 г. № 33н, пункт 9 25 Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденное приказом Минфина России от 6 октября 2008 г. № 107н, пункт 7 26 Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н, пункт 2 27 ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», п. 17 28 Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденное приказом Минфина России от 29 апреля 2008 г. № 48н, пункт 3 29 Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), утвержденное приказом Минфина России от 8 ноября 2010 г. № 143н, пункт 2 30 Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утвержденное приказом Минфина России от 2 июля 2002 г. № 66н, пункт 3.1 31 Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное приказом Минфина России от 6 октября 2008 г. № 106н, пункт 15.1

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

ОСОБЕННОСТИ ОТЧЕТНОСТИ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

В соответствии с Федеральным законом от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к субъектам малого предпринимательства относятся организации, соответствующие следующим условиям:

- • суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном капитале не должна превышать 25%; доля в уставном капитале, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%;

- • средняя численность работников за предшествующий календарный год не должна превышать 100 человек включительно;

- • выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год не должна превышать 400 млн руб. (Постановление Правительства РФ от 09.02.2013 г. № 101).

Для субъектов малого предпринимательства всегда существовал особый, льготный порядок формирования бухгалтерской (финансовой) отчетности — как одна из мер их государственной поддержки.

В последнее десятилетие малым предприятиям, не обязанным проводить независимую аудиторскую проверку достоверности бухгалтерской отчетности, было предоставлено право не представлять в составе годовой бухгалтерской отчетности отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, а также пояснительную записку. Субъекты малого предпринимательства, обязанные проводить аудит, могли не включать в состав годовой бухгалтерской отчетности названные формы, если отсутствовали соответствующие данные.

Согласно Приказу Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» субъекты малого предпринимательства могут формировать бухгалтерскую отчетность по упрощенной системе, которая заключается в следующем:

в бухгалтерский баланс и отчет о прибылях и убытках можно включать показатели только по группам статей (без детализации показателей по статьям);

в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках можно приводить только наиболее важную информацию, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом организации — субъекты малого предпринимательства вправе формировать бухгалтерскую отчетность и в общеустановленном порядке.

В то же время составление годовой бухгалтерской отчетности регулируется п. 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29.07.1998 г. № 34н. Данным Положением установлено, что отчет о движении денежных средств разрешается не представлять субъектам малого предпринимательства и некоммерческим организациям. Кроме того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, иные приложения и пояснительную записку. Иными словами, данный нормативный документ обязывает малые предприятия формировать только бухгалтерский баланс и отчет о прибылях и убытках.

Как уже отмечалось, с 01.01.2013 г. действует Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», который провозглашает упрощение способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства и отдельных форм некоммерческих организаций.

Во исполнение этого Закона Приказом Минфина РФ от 17.08.2012 г. № 113н утверждены специальные, дополнительные формы бухгалтерской отчетности — баланс и отчет о прибылях и убытках, предназначенные для субъектов малого предпринимательства. Эти формы и являются минимальным составом бухгалтерской отчетности для малых предприятий. Соответственно, отчет об изменениях капитала, о движении денежных средств или пояснительная записка представляются малыми предприятиями в добровольном порядке.

Регистрации в качестве субъекта малого бизнеса не требуется, поэтому, чтобы им являться, надо просто соблюдать установленные требования. Они, как правило, проверяются каждый раз, как только предприятие или индивидуальный предприниматель будет обращаться за поддержкой государства в этом качестве, например при подаче заявления о переходе на упрощенную систему налогообложения, а теперь и при сдаче упрощенных форм бухгалтерской (финансовой) отчетности.

Что касается индивидуальных предпринимателей, то они освобождаются от ведения бухгалтерского учета, если ведут учет доходов и расходов в соответствии с законодательством о налогах и сборах. Поэтому они могут не представлять даже упрощенные формы бухгалтерской отчетности.

Главное отличие упрощенных форм бухгалтерской (финансовой) отчетности от обычных в том, что в балансе и отчете о финансовых результатах значительно сократился состав показателей. В балансе оставлено пять строк для отражения статей актива и шесть — для статей пассива. При этом даже не выделяются разделы активов (внеоборотные и оборотные) и пассивов. В упрощенном бухгалтерском балансе предлагается заполнять следующие строки:

- • материальные внеоборотные активы (к которым должны относиться основные средства и незавершенные капитальные вложения в основные средства);

- • нематериальные, финансовые и другие внеоборотные активы (к ним необходимо относить результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы):

- • запасы;

- • денежные средства и денежные эквиваленты;

- • финансовые и другие оборотные активы (включая дебиторскую задолженность).

По пассивам:

- • капитал и резервы;

- • долгосрочные заемные средства;

- • другие долгосрочные обязательства;

- • краткосрочные заемные средства;

- • кредиторская задолженность;

- • другие краткосрочные обязательства.

В отчете о финансовых результатах предлагается к заполнению всего семь строк, и отсутствуют многие показатели (валовая прибыль, прибыль (убыток) до налогообложения, текущий налог на прибыль и т.д.). В то же время в пояснениях к этой форме указывается, что, например, в расходы по обычной деятельности необходимо включать себестоимость продаж, коммерческие и управленческие расходы, а в строку «Налоги на прибыль (доходы)» — текущий налог на прибыль, изменение отложенных налоговых обязательств и активов.

Упрощенные формы бухгалтерского баланса и отчета о финансовых результатах представлены в табл. 2.2 и 2.3.

Представленные формы предполагают, что бухгалтерская (финансовая) отчетность будет формироваться малыми предприятиями только по году — об этом свидетельствуют формулировки названий граф, где указываются отчетные даты и периоды.

Также следует учитывать, что при формировании бухгалтерской (финансовой) отчетности с укрупненными показателями, включаю-

Упрощенная форма бухгалтерского баланса для субъектов малого предпринимательства

Наименование показателя

На 31.12. отчетного года

На 31.12. предыдущего года

На 31.12. года, предшествующего предыдущему

Материальные внеоборотные активы

Нематериальные, финансовые и другие внеоборотные активы

Денежные средства и денежные эквиваленты

Финансовые и другие оборотные активы

Капитал и резервы

Долгосрочные заемные средства

Другие долгосрочные обязательства

Краткосрочные заемные средства

Другие краткосрочные обязательства

Упрощенная форма отчета о финансовых результатах для субъектов малого предпринимательства

Наименование показателя

За отчетный год

За предшествующий год

Расходы по обычной деятельности

Проценты к уплате

Налог на прибыль (доходы)

Чистая прибыль (убыток)

щими несколько статей без детализации, код строки должен указываться по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

Если у субъекта малого предпринимательства широкий круг внешних пользователей, в том числе собственников, несколько видов деятельности, значительные обороты, развернутый состав активов и обязательств, ему стоит порекомендовать составление полного комплекта форм бухгалтерской (финансовой) отчетности, чтобы представить пользователям достаточно информации для оценки финансового положения и финансовых результатов его деятельности.

Источник: studref.com