Термин «баланс» (фр. balanc — букв, весы, т.е. равновесие). В бухгалтерском учете означает — способ балансового обобщения, используемый для группировки информации об объектах учета в стоимостном выражении. Внешне бухгалтерский баланс представляет собой таблицу, которая состоит из двух частей: одна называется активом, другая — пассивом.

Активы — экономические ресурсы, которыми предприятие владеет и от которых ожидает получить выгоду в будущем, используя их в своей деятельности.

Активы предприятия включают: здания, оборудование, запасы товаров, транспортные средства, причитающиеся фирме выплаты (задолженность клиентов или счета дебиторов), счета в банке, наличные деньги.

Активы должны отвечать двум требованиям: находиться во владении предприятия; иметь денежную оценку.

Активы можно подразделить на две большие группы: внеоборотные активы и оборотные активы.

Внеоборотные активы находятся на предприятии более одного производственного цикла или более года: это основные средства, нематериальные активы, незавершенное строительство, долгосрочные финансовые вложения.

Оборотные активы служат на предприятии в течение одного года или одного производственного цикла: это производственные запасы, незавершенное производство, готовая продукция, дебиторская задолженность, денежные средства, финансовые вложения.

Пассив бухгалтерского баланса включает в себя обязательства и капитал.

Обязательства, как и долги, — это требование, признаваемое законодательно. To есть закон дает предприятию-кредитору право требовать возмещения долгов, и в соответствии с законом предприятие-кредитор может принудить предприятие-должника продать свои активы для погашения долга.

В этом случае кредиторы имеют преимущественное право вернуть свои деньги полностью, прежде чем что-то получит владелец предприятия-должника, даже если тому придется продать все свои активы.

Капитал — это собственность, вкладываемая вдело. Этот вклад может быть в виде ценег, оборудования и т.д. Капитал часто называют собственным капиталом; он включает в себя уставный капитал, добавочный капитал, резервный капитал, прибыль.

Актив и пассив отражают одни и те же средства предприятия, ио с двух разных точек зрения. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства; в пассиве — источники образования хозяйственных средств по их составу, целевому назначению и размещению.

Структура баланса основывается на балансовом уравнении

Актив = Собственный капитал + Обязательства.

С 1930-х годов в российском бухгалтерском учете существует трактовка понятия «пассив»:

Пассив = Собственный капитал + Обязательства,

и как следствие

Актив и пассив баланса состоят из отдельных статей. Статьи сгруппированы в разделы.

Статья баланса представляет собой отдельное наименование объектов имущества (хозяйственных средств) или его источников (обязательств и капитала). Статьи, размещенные в активе, называются активными, а в пассиве — пассивными. Конечные итоги актива и пассива баланса называются валютой баланса.

КАК ПЕРВАЯ ПОКУПКА РАЗМОРАЖИВАЕТ БАЛАНС

В рыночных условиях бухгалтерский баланс является основным источником информации для обширного круга пользователей. Из баланса они узнают, чем собственник владеет, сумеет ли предприятие выполнить взятые на себя обязательства перед третьими лицами или ему угрожает финансовое затруднение. Данные бухгалтерского баланса широко используются налоговыми службами, кредитными учреждениями, а также органами государственного управления (табл. 3.1) [7].

Источник: economy-ru.com

Содержание бухгалтерского баланса кратко

Бухгалтерский баланс является основой бухгалтерской отчётности. В нём отражаются на первое число каждого квартала в денежном выражении состав и размещение средств (имущества) предприятия (актив баланса) и источники их образования (пассив баланса).

Баланс составляется по данным остатков по дебету и кредиту синтетических счетов на начало и конец периода, взятым из книги учёта хозяйственных операций или Главной книги.

При журнально-ордерной форме учёта обороты по кредиту каждого счёта записывают в Главную книгу только из журналов-ордеров. Обороты по дебету отдельных счетов собирают в Главной книге из нескольких журналов-ордеров в разрезе корреспондирующих счетов.

При мемориально-ордерной форме учёта запись на счетах Главной книги производят непосредственно по данным мемориальных ордеров.

В организациях, применяющих машинно-ориентированные формы учёта, Главная книга создаётся с использованием вычислительной техники на основе машинограмм, магнитных лент, дисков, дискеток и иных машинных носителей.

На малых предприятиях, применяющих упрощённую форму учёта, баланс составляют по данным Книги учёта хозяйственных операций.

Следует отметить, что некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов.

Часть статей баланса полностью отражают сгруппированные данные ряда синтетических счетов (статьи, основные средства, касса, расчётный счёт и др.).

Порядок заполнения статей баланса предприятия определён Инструкцией о порядке заполнения типовых форм годовой бухгалтерской отчётности, утверждённой Приказом Минфина России.

Бухгалтерский баланс содержит информацию, которая позволяет определить показатели, характеризующие финансовое положение предприятия. По его данным рассчитывают собственные оборотные средства и чистые активы предприятия, устанавливают общее состояние расчётов с дебиторами и кредиторами, определяют коэффициенты оборачиваемости оборотных активов, платёжеспособности, текущей ликвидности, рентабельности и др.

Для удобства и быстроты анализа содержащейся в балансе информации остатки по активу и пассиву объединены в разделы в зависимости от степени их ликвидности: труднореализуемые, среднереализуемые и быстрореализуемые. В пассиве же статьи группируются по источникам образования активов (имущества) — собственным средствам и привлечённым средствам (пассивным обязательствам).

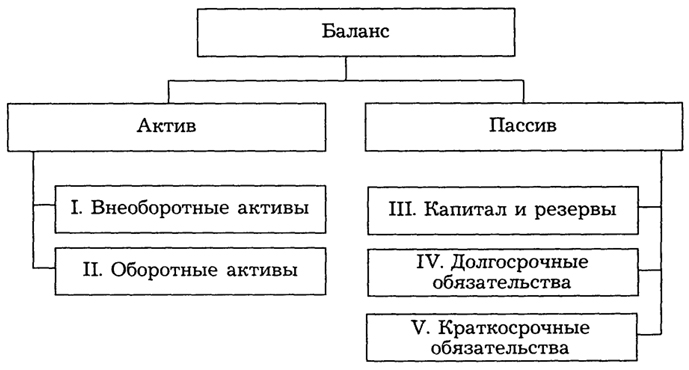

Таким образом, бухгалтерский баланс представляет собой двустороннюю таблицу, в которой статьи актива и пассива сгруппированы по разделам.

Актив баланса состоит из двух разделов:

1. Внеоборотные активы.

2. Оборотные активы.

Пассив включает три раздела:

1. Капитал и резервы.

2. долгосрочные обязательства.

3. Краткосрочные обязательства.

Баланс отражает экономическое положение предприятия в денежной оценке — в рублях. При составлении баланса большое значение имеет правильная оценка балансовых статей.

Правила оценки статей баланса установлены Положением по ведению бухгалтерского учёта и бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчётности.

Средства предприятия отражаются в балансе в следующей оценке:

— основные средства — по остаточной стоимости, т.е. как разница между первоначальной стоимостью и суммой начисленной амортизации;

— нематериальные активы — по остаточной стоимости, т.е. как разница между стоимостью затрат на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию, и суммой начисленной амортизации;

— капитальные вложения — по фактическим затратам;

— финансовые вложения в ценные бумаги, в уставные капиталы других предприятий — по фактическим затратам для инвестора;

— материальные ценности — по фактической себестоимости;

— незавершённое производство — по фактической производственной себестоимости или по прямым расходам;

— готовая продукция — по фактической или нормативной себестоимости;

— остатки средств на валютных счетах — в рублях путём пересчёта валюты по курсу ЦБ РФ.

Источники формирования средств предприятия отражаются в балансе:

— уставный капитал — в размере, определённом учредительными документами;

— резервный капитал — в сумме неиспользованных средств этого капитала;

— резервы — в сумме неиспользованных резервов;

— прибыль — в сумме фактически полученной в отчётном периоде прибыли.

Товары в организациях, занятых торговой деятельностью, отражаются в балансе по стоимости их приобретения.

Незавершённое производство в массовом и серийном производстве может отражаться в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершённое производство отражают по фактическим производственным затратам.

Расчёты с дебиторами и кредиторами каждая сторона отражает в своей отчётности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры.

Дебиторскую задолженность, по которой истёк срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счёт резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности коммерческой организации и увеличение расходов у некоммерческой организации.

Списание долга в убыток вследствие неплатёжеспособности не является аннулированием задолженности. Она отражается за балансом в течение 5 лет с момента списания для наблюдения за возможностью её взыскания с должника в случае изменения его имущественного положения.

Суммы кредиторской и депонентской задолженности, по которым истёк срок исковой давности, списывают на финансовые результаты хозяйственной деятельности коммерческой организации или увеличение доходов у некоммерческой организации.

Отражаемые в отчётности суммы по расчётам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе неотрегулированных сумм по этим расчётам не допускается.

Штрафы, пени и неустойки, призванные должником или по которым получены решения суда, арбитража об их взыскании, относят на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и до их получения или уплаты отражают в отчётности получателя и плательщика соответственно по статьям дебиторов или кредиторов.

В случае продажи и прочего выбытия имущества организации убыток или доход по этим операциям относят на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.

Невозмещённые потери от стихийных бедствий списывают по решению руководителя организации на финансовые результаты отчётного года организации.

В годовой отчётности в валюту баланса включается лишь непокрытый убыток или нераспределённая прибыль отчётного года.

Конкретизация содержания баланса по годам осуществляется приказами Минфина РФ по квартальной и годовой отчётности.

Источник: studbooks.net

В качестве основного, а порой и единственного документа для анализа финансово-экономического состояния предприятия выступает бухгалтерский баланс, в нем в наиболее общем виде дается перечень статей, по которым отражаются остатки по бухгалтерским счетам на начало и конец отчетного периода.

Рисунок 1. Структура бухгалтерского баланса

Однако такой формат баланса более привычен бухгалтерам, для широкого круга пользователей этот документ вряд ли понятен, поскольку достаточно условен и специфичен, трудно читаем, и требует определенных навыков в обращении. Прежде всего, это касается дат составления баланса, при этом из рассмотрения автоматически выпадает весь период. Вывод об улучшении или ухудшении финансово-экономического состояния предприятия делается исключительно из анализа этих двух крайних точек, что явно может не соответствовать истинному положению.

С другой стороны, взаимосвязь между активами и капиталом прослеживается только по итоговой строчке, а этого совсем недостаточно для анализа, поскольку внутренняя связь между отдельными статьями актива и капитала в такой редакции баланса теряется. Вследствие чего нет ясности в понимании сущности капитала и его размещения. Где находится собственный капитал, и в каких активах выражен заемный капитал – вот круг вопросов, на которые получить ответы из баланса невозможно.

Наоборот, чтение статей баланса в разрезе активов не вызывает особых трудностей. Вполне понятно, сколько и какого имущества имеется у предприятия по состоянию на отчетные даты. Но разве становится понятным, скажем, состав денежных средств в зависимости от источников финансирования – сколько собственных и заемных денежных средств находится в распоряжении у предприятия?

Эти и другие вопросы возникают, главным образом, потому, что в балансе форма имущества (активы) оторвана от содержания (капитала). И происходит это, скорее всего, из-за того, что активы и капитал располагаются вертикально – слева активы, а справа капитал или следуют друг за другом.

Особенности и противоречия бухгалтерского баланса

Формирование бухгалтерского баланса происходит на основе плана счетов, действующих инструкций и положений, бухгалтерских проводок, принципа двойной записи и основного бухгалтерского уравнения – равенства всех активов и всего капитала (собственного и заемного).

Однако при проведении оценки финансово-экономического состояния предприятия с помощью бухгалтерского баланса необходимо учитывать, что:

1. Условность бухгалтерского баланса. Бухгалтерский баланс, как известно, составляется на определенную дату. В результате этого баланс предприятия представляет собой «фотографию» между двумя конкретными датами, из которой видно лишь изменение, но не движение активов, собственного и заемного капитала, т.е. видна статика вместо динамики.

Это означает, что наиболее детально имеется информация только об остатках по счетам бухгалтерского учета, сведения же об оборотах по этим счетам отсутствуют или не предусмотрены. Создается впечатление, что при относительно неизменной величине остатков по счетам не было и никакого движения. Но это вовсе не так, поскольку равенство или небольшое отклонение в величине остатков по счетам соответственно на начало и конец отчетного периода говорит всего лишь о равенстве дебетового и кредитового оборотов. Но ведь эти обороты могут быть существенными.

2. Специфичность бухгалтерского баланса. Бухгалтерская информация отражается на счетах бухгалтерского учета с помощью особого языка, отличающегося от языка экономистов, финансистов и статистиков.

Любое явление или хозяйственная операция описываются серией проводок в соответствии с действующим порядком, с помощью которых отделяется форма от содержания, и на их место приходят сначала дебетовый и кредитовый оборот по счету или счетам, а затем и изменения только в активе или только пассиве баланса, или только в валюте в целом. Необходимо сказать, что отделение формы от содержания приводит и к отделению активов от капитала. Понятными становятся только активы — в чем выражены, где находятся и сколько стоят. Понимание же капитала, как собственного, так и заемного, вообще становится проблематичным, поскольку еще требуется объяснить, где этот капитал находится.

3. Ограниченность бухгалтерского баланса. Бухгалтерский баланс строится таким образом, чтобы в целом зафиксировать финансово-экономическое состояние предприятия за отчетный период. При этом из рассмотрения искусственно выпадает такой аспект благополучия предприятия, как деление имущества на собственное и заемное.

Действительно, если в активе баланса приводится лишь перечень всего движимого и недвижимого имущества, то увязать конкретное имущество с конкретным источником его финансирования не представляется возможным. Из баланса можно судить лишь об имуществе в целом, выделив при этом его собственную и заемную составляющие. Другими словами, конкретный вид активов не увязывается с конкретным видом капитала, а поэтому бухгалтерский баланс односторонне информирует директора предприятия, акционеров, инвесторов об экономическом и финансовом благополучии.

4. Отсутствует расчет добавленной стоимости. При существующем порядке ведения бухгалтерского учета отсутствует расчет добавленной стоимости, хотя налог на добавленную стоимость определяется на конкретном бухгалтерском счете в соответствии с действующей инструкцией.

5. Условность валюты баланса. Из баланса не видно, за счет каких факторов и хозяйственных операций произошло изменение валюты баланса. Для получения точного ответа необходима дополнительная информация или следует провести специальный анализ, что позволяет представить бухгалтерскую отчетность в развернутом виде.

Таким образом, для решения вопроса об анализе и дальнейшем повышении финансовой устойчивости каждого предприятия требуется перейти от бухгалтерского учета к описанию этих же явлений на основе экономического учета.

Данное обстоятельство связано с тем, что бухгалтерский учет понятен исключительно бухгалтерам, а должен быть понятен, прежде всего, директору предприятия, инвесторам и акционерам. При этом следует воспользоваться такими средствами описания бухгалтерской информации, которые бы сохраняли всю системность бухгалтерского учета и не вносили искажений.

Трудности «чтения» бухгалтерского баланса: вопросы директора. Основные сложности «прочтения» бухгалтерского баланса неспециалистами в области бухгалтерского учета возникают в понимании данного документа, анализе информации, содержащейся в этой отчетной форме, а также в делении всего имущества предприятия по форме (активы) и содержанию (капитал). Именно последнее обстоятельство вызывает наибольшую трудность.

Отсюда возникают вопросы, на которые директор предприятия и вместе с ним главный бухгалтер не могут найти простых ответов, от решения которых зависит и управление финансово-экономической устойчивостью предприятия:

- как имущество по форме делится в балансе на свое и чужое?

- если у предприятия есть денежные средства, то чьи они в данный момент?

- если у предприятия есть прибыль, то в каких активах она находится – денежных или неденежных?

- что собой представляет прирост валюты баланса?

- если предприятие финансово устойчиво или неустойчиво, то как это объясняется в балансе?

Понятно, что эти проблемы возникают из-за деления имущества по форме и содержанию. Но все же, почему имущество предприятия делится по форме и содержанию? Очевидно потому, что имущество по форме – это деление имущества по местам расположения, называемое активами, а имущество по содержанию – это деление имущества по источникам финансирования, называемое капиталом.

Однако деление имущества по форме и содержанию еще не обеспечивает беглого прочтения бухгалтерского баланса, понимания экономической сути хозяйственных процессов, поскольку не ясно:

- является ли такая классификация имущества единственно возможным способом?

- имеется ли в виду, что речь идет об одном и том же имуществе, но с разных точек зрения, или у предприятия несколько видов имущества, общая сумма которых в стоимостном выражении совпадает лишь случайно?

- можно ли всесторонне судить об имуществе, измеряя его только в стоимостном выражении и не обращая при этом никакого внимания на тот факт, что имущество, кроме того, может измеряться в денежной (денежные средства, финансовые вложения и их эквиваленты), материально-вещественной (производственные фонды и запасы) и расчетной (износ, уставный и добавочный капитал, переоценка товарно-материальных ценностей) форме?

- как из баланса можно сразу узнать, сколько имущества в денежной, материально-вещественной и расчетной форме является собственностью предприятия, а сколько этому предприятию не принадлежит?

- если из баланса явно видно, сколько у предприятия собственного и заемного имущества, то как узнать, сколько этого имущества имеется в денежной, материально-вещественной и расчетной форме?

Для ответа на эти и другие вопросы следует разработать дополнительные отчетные формы, в которых можно использовать и остатки, и обороты по счетам. Все зависит от экономического содержания:

- если надо иметь представление о местах размещения имущества и источниках его финансирования, то для этого существует традиционная форма;

- если исследуется величина добавленной стоимости, то больше внимания приходится уделять оборотам, поскольку добавленная стоимость проходит этапы образования, распределения и использования, при этом общий доход увязывается с изменением имущества предприятия;

- если рассматривается движение финансовых ресурсов, то процессы капитало образования увязываются с пополнением активов.

Сопоставляя различные способы представления бухгалтерской информации, следует иметь в виду, что их надо рассматривать как дополнения к традиционному, а нетрадиционные формы могут существовать на каждом предприятии как дополнительные приложения.

Источник: afdanalyse.ru