Аналитические возможности бухг баланса

В бух балансе группируются актив и пассив

Актив – содержит информация об имуществе оргнизации

Пассив содержит информацию об источниках формирования имущетсва

На 31.12 отчетного года

С нарастающим итогом

Указываются в нем — Остатки по счетам

В новом балансе отражается инфа за три периода отчетный предыдущий и предпредпредыдущий

За счет чего поменялась валюта баланса

Проводим летальный горизонтальный анализ —

Как изменилась строка

Вертикальный — анализ удельные веса

Как изменились показатели

Помимо этого

Составляемый сравнительно аналитической баланс=>

и смотрим вероятность банкротства по методикам:

Финансовую устойчивость

Ликвидность баланса и платежеспособность

Анализ динамики и структуры внеоборотных активов

Анализ динамики структуры общей величины оборотных активов , в том числе отдельных составляющих — запасов и НДС, дебиторской задолженности , ден средств

Анализ динамики и структуры собственного и заемного капитала

Анализ динамики и структуры дебиторской задолженности

Расчет и анализ чистых активов орг ции

Вопрос № 12 Значение , функции и роль бух баланса в оценке имущественного положения организации.

Анализ состава структуры и динамики имущества организации по данным бух баланса.

Анализ состава, структуры и динамики имущества предприятия заключается в изучении структуры и динамики актива баланса.

Активы организации состоят из двух разделов: внеоборотных активов и оборотных активов.

Внеоборотные (долгосрочные) активы состоят из нематериальных активов, основных средств, незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений.

Сначала анализируется общая сумма активов (валюта баланса), соотношение оборотных и внеоборотных активов. Затем исследуются основные разделы, входящие во внеоборотные активы и в оборотные активы. При необходимости каждый раздел активов может быть проанализирован дополнительно отдельно. Для этого, как и для анализ пассивов, используются методы «чтения» отчетности: горизонтальный и вертикальный анализ.

Горизонтальный (временной, динамический) анализ заключается в сравнении каждой позиции отчетности с предыдущим периодом (т.е. мы как бы «читаем» отчетность, двигаясь в таблице по горизонтали и определяя, насколько изменился показатель по сравнению, например, с предыдущим годом). Этот вид анализа позволяет установить приращения показателей (как абсолютные, так и в процентах), т.е. определить, на сколько тыс. руб. или на сколько процентов выросло или уменьшилось имущество предприятия, что важно для характеристики финансового состояния этого предприятия.

Вертикальный (структурный) анализ — это определение структурных итоговых финансовых показателей с выявлением влияния каждой позиции на результат в целом (т.е., «читая» отчетность, мы двигаемся по таблице вертикально и определяем структуру баланса). Этот вид анализа позволяет установить, какой удельный вес (т.е. сколько процентов) занимает каждый показатель во всем имуществе или в его источниках. В частности, соотношение собственного и заемного капиталов характеризует финансовую устойчивость предприятия, говорит о степени его независимости (автономии)

Сравнительный аналитический баланс предприятия( подходит и для 14 вопроса)

В сравнительном аналитическом балансе имеет смысл представить лишь основные разделы актива и пассива баланса.

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты.

В таблице 1 и представлены сравнительные аналитические балансы за анализируемый период данного предприятия.

Все показатели сравнительного аналитического баланса можно разбить на три группы:

· показатели структуры баланса (гр. 7);

· показатели динамики баланса (гр. 8);

· показатели структурной динамики баланса (гр. 9).

Таблица 1. Сравнительный аналитический баланс

| Показатели | Абсолютные величины (тыс. руб.) | Удельный вес, % | Изменения | ||||

| на начало отчетного периода | на конец отчетного периода | на начало отчетного периода | на конец отчетного периода | Абсолютных величин, тыс. руб. | Удельного веса, % | % к величинам на начало года | % к изменению итога баланса |

| Актив | |||||||

| 1. Внеоборотные активы | 43,585 | 52,885 | +18982 | +9,300 | 143,991 | 102,689 | |

| 2. Оборотные активы, в том числе: | 56,415 | 47,115 | -497 | -9,300 | 99,110 | -2,689 | |

| Запасы | 22,525 | 20,723 | +2047 | -1,802 | 109,189 | 11,074 | |

| Дебиторская задолженность | 28,933 | 20,505 | -4554 | -8,428 | 84,101 | -24,636 | |

| Денежные средства | 0,667 | 0,562 | -0,105 | ||||

| БАЛАНС | 100,000 | 100,000 | +18485 | 118,672 | 100,000 | ||

| Пассив | |||||||

| 1. Собственный капитал | 18,941 | 26,619 | +12522 | +7,678 | 166,777 | 67,741 | |

| 2. Заемный капитал, в том числе: | 66,988 | 52,102 | -5107 | -11,886 | 92,299 | -27,629 | |

| займы и кредиты | 10,505 | 15,661 | +8000 | +5,156 | 176,923 | 43,278 | |

| Кредиторская задолженность | 50,311 | 26,349 | -18852 | -23,962 | 62,151 | -101,985 | |

| БАЛАНС | 100,000 | 100,000 | +18,485 | 118,672 | 100,000 |

На основе сравнительного баланса осуществляется анализ структуры имущества. Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах. В структуре стоимости имущества отражается специфика деятельности каждого предприятия.

14.Анализ состава структуры и динамики источников средств по данным бух баланса орг ции.

О сравнительном аналитическом балансе по пассиву

Как составляется , какие столбцы и вывод

Чистые активы это реальная величина собственного капитала орг ции. По величине чистых активов можно судить об эффективности бизнеса.

Методика расчетов в задачнике.

Величина чистых активов справочна приводится в форме отчета об изменениях капитала год бух отчетности

Величина чистых активов орг ции сравнивается с величиной уставного капитала.

Источник: mykonspekts.ru

Содержание и аналитические возможности бухгалтерского баланса

Элементы формируемой в бухгалтерском учете информации о финансовом положении организации находят отражение в бухгалтерском балансе. Этими элементами являются активы, обязательства и капитал.

Бухгалтерский баланс позволяет определить состав, величину имущества и источники его формирования, ликвидность и скорость оборота денежных средств, проанализировать движение денежных потоков и оценить платежеспособность организации.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя — актив — отражает имущество и права организации, а нижняя — пассив — источники их образования.

Баланс в переводе с французского означает равенство, весы. В нем всегда должно присутствовать соответствие итогов актива и пассива:

Активы = Пассивы (2.1)

Поскольку пассивы представляют собой капитал и обязательства организации, а активы — имущество и права, данное равенство можно представить в следующем виде:

Имущество + Права = Капитал + Обязательства (2.2)

Форма бухгалтерского баланса предприятия утверждена Приказом Минфина РФ от 22.07.2003 г. № 67н.

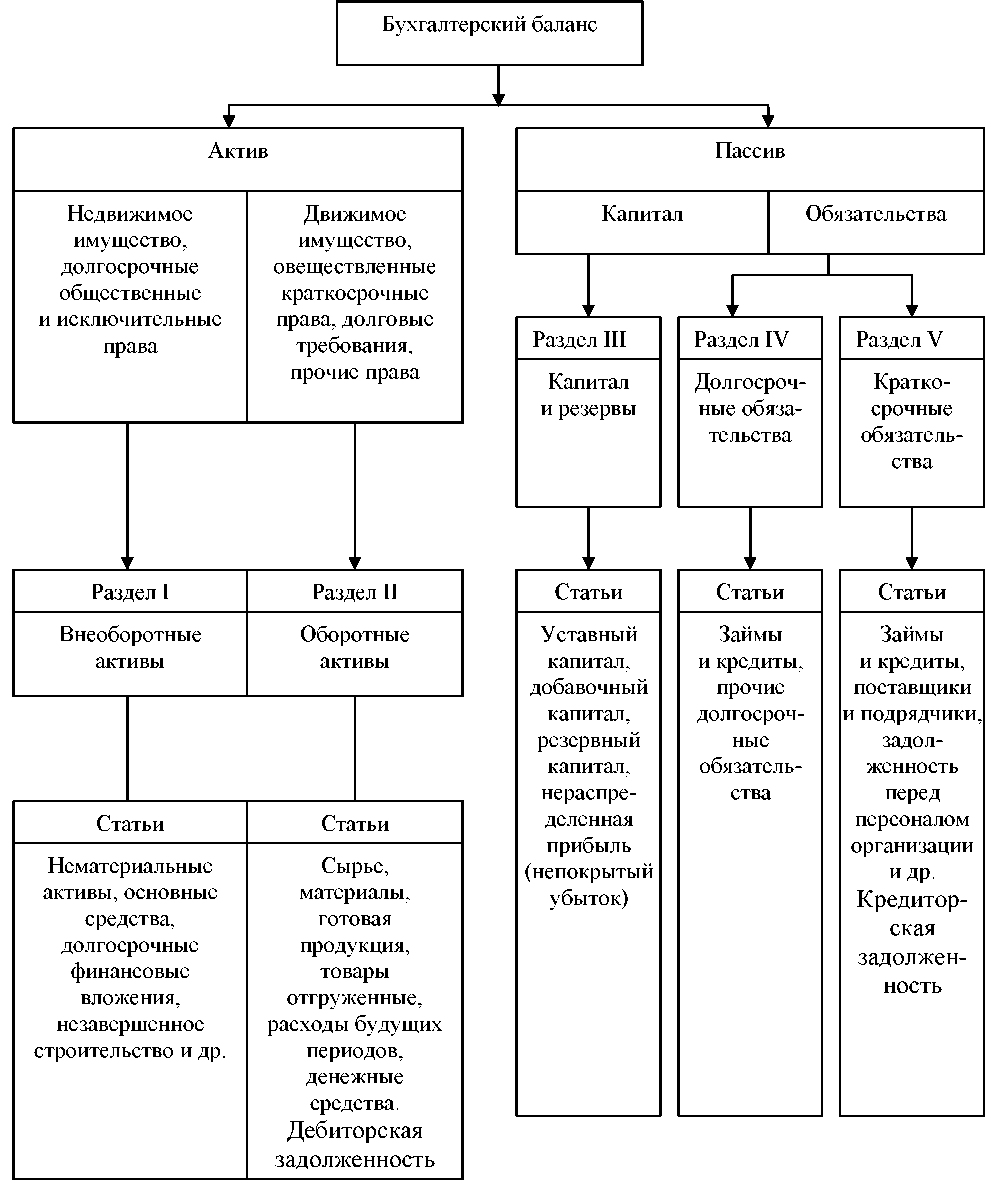

Актив и пассив баланса состоят из отдельных статей (рис. 2.1). Статья баланса отражает величину определенного экономически однородного вида средств или их источника. Балансовые статьи объединяются в группы, группы — в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

В актив баланса включены статьи, по которым показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий кругооборота средств. Особенностью действующей структуры баланса является расположение разделов и статей в каждом его разделе в строго определенной последовательности — по степени возрастания ликвидности, т. е. возможности превращения их в деньги для оплаты обязательств организации.

Актив баланса состоит из двух разделов:

I — внеоборотные активы; состоит из нематериальных активов, основных средств, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

II — оборотные активы; состоит из запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, прочих оборотных активов.

Рис. 2.1. Группировка активов и пассивов в бухгалтерском балансе

Статьи пассива баланса представлены тремя разделами:

III — капитал и резервы; состоит из уставного, добавочного, резервного капитала, целевых финансирования и поступлений, нераспределенной прибыли прошлых лет, непокрытого убытка прошлых лет, нераспределенной прибыли отчетного года, непокрытого убытка отчетного года.

IV — долгосрочные обязательства; состоит из долгосрочных займов и кредитов, прочих долгосрочных обязательств.

V — краткосрочные обязательства; состоит из краткосрочных займов и кредитов, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов, доходов будущих периодов, резервов предстоящих расходов, прочих краткосрочных обязательств.

Итоги по каждому разделу актива баланса суммируются и дают общий итог актива баланса, который всегда равен общему итогу пассива баланса. Этот итог называют валютой баланса.

Сравнение разделов пассива и актива бухгалтерского баланса позволяет установить общий уровень финансовой устойчивости, определив, за счет каких источников были сформированы внеоборотные активы и что явилось источником формирования оборотных активов.

Финансовое состояние отражается через систему абсолютных и относительных показателей, которые либо уже имеются в активе и пассиве баланса, либо определяются на основе показателей бухгалтерского баланса.

По данным баланса устанавливаются и оцениваются следующие важнейшие индикаторы финансового состояния организации:

состав, структура и динамика показателей актива и пассива баланса;

наличие собственного оборотного капитала;

величина чистых активов организации;

коэффициенты финансовой устойчивости;

коэффициенты платежеспособности и ликвидности и т. д.

По данным бухгалтерского баланса можно не только установить уровень финансовой устойчивости организации, но и охарактеризовать его динамику, выявить тенденции и спрогнозировать развитие финансовой ситуации на перспективу. Одно из главных проявлений финансовой устойчивости организации — платежеспособность, которую также можно оценить и спрогнозировать по данным бухгалтерского баланса. Индикатором платежеспособности является ликвидность бухгалтерского баланса и самой организации, т. е. ее способности реализовывать активы и своевременно в полном объеме погашать денежные обязательства перед собственниками,поставщиками,налоговымиорганами, банками, страховыми институтами и другими участниками хозяйственного оборота.

Вместе с тем бухгалтерскому балансу свойственна недостаточно высокая степень аналитичности в силу объективной информационной ограниченности содержащихся в нем показателей. Кроме того, отражая имущественное положение организации и состояние ее пассивов, баланс не дает ответа, в результате каких факторов внешнего и внутреннего характера сложилась финансовая ситуация на отчетную дату. Для выявления таких факторов и их количественной оценки необходимо использовать сведения о производстве и сбыте продукции, инвестиционной деятельности, организационных изменениях внутри фирмы и т. п. Такая информация при проведении финансового (внешнего) анализа не всегда доступна, так как относится к категории внутренней информации, составляющей коммерческую тайну. Кроме того, бухгалтерский баланс отражает состояние средств на отчетную дату, он статичен по своей сути. Поэтому для определения общих тенденций в структуре актива и пассива необходимо использование балансовых показателей на несколько отчетных дат.

Таким образом, бухгалтерский баланс позволяет не только установить объем, динамику, структуру и направления вложений капитала, но оценить эффективность его использования за анализируемый период, установить его достаточность для текущей и предстоящей хозяйственной деятельности.

На основе информации, содержащейся в бухгалтерском балансе организации, внешние пользователи могут принять решение о целесообразности и условиях заключения с ней коммерческих сделок, оценить ее кредитоспособность как заемщика и соизмерить степень финансового риска своих вложений, целесообразность приобретения ценных бумаг или активов и т. п.

Последнее изменение этой страницы: 2018-05-10; просмотров: 414.

stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда.

Источник: stydopedya.ru

Бухгалтерский баланс и его аналитические возможности

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Она состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, пояснительной записки, аудиторского заключения (если отчетность подлежит обязательному аудиту).

Введение………………………………………………………………………….

1. Характеристика бухгалтерского баланса как основной формы бухгалтерской отчетности………………………………………………………

1.1 Сущность и значение бухгалтерского баланса……………………………

1.2. Техника составления бухгалтерского баланса………………………….

1.3.Возможности трансформации российского баланса в соответствии с МСФО……………………………………………………………………………

2. Аудит бухгалтерского баланса…………………………………………….

2.1. Цель, задачи, источники информации аудита бухгалтерского баланса…………………………………………………………………………..

2.2. Аудит операций, связанных с составлением баланса……………………

Заключение.

Список используемой литературы……………………………………………

Тема: Бухгалтерский баланс и его аналитические возможности.

1. Характеристика бухгалтерского баланса как основной формы бухгалтерской отчетности…………………………………………………… …

1.1 Сущность и значение бухгалтерского баланса……………………………

1.2. Техника составления бухгалтерского баланса…………………… …….

1.3.Возможности трансформации российского баланса в соответствии с МСФО……………………… ……………………………………………………

2. Аудит бухгалтерского баланса…………………………………………….

2.1. Цель, задачи, источники информации аудита бухгалтерского баланса…………………… ……………………………………………………..

2.2. Аудит операций, связанных с составлением баланса……………………

Список используемой литературы……………………………………………

Баланс как основная форма бухгалтерской отчетности

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Она состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, пояснительной записки, аудиторского заключения (если отчетность подлежит обязательному аудиту).

Бухгалтерский баланс (форма N 1) – основная важнейшая форма бухгалтерской отчетности, является главным источником информации об имущественном положении организации, о состоянии ее средств в денежной оценке на определенную дату.

Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации.

Основными составляющими бухгалтерского баланса являются активы, обязательства и капитал.

В отечественной экономической литературе дается следующие определения этих понятий:

1) активы – это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем;

2) обязательствами – считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку активов;

3) капитал – вложения собственников и прибыль, накопленная за все время деятельности организации.

Более точное определение этих понятий дается международной системой финансовой отчетности (МСФО):

активы – это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем;

обязательства – это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду;

капитал – это доля в активах компании, остающаяся после вычета всех ее обязательств.

Приведенные формулировки позволяют более содержательно представить себе баланс и основы его построения.

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию. Он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно учитывать, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства).

Главным критерием группировки выступают участие средств в обороте организации и выполняемые ими функции.

В соответствии с классификацией, по участию в обороте средства в активе баланса объединяются в разделы «Внеоборотные активы» (срок обращения более 12 месяцев) и «Оборотные активы» (срок обращения не более 12 месяцев); в пассиве баланса источники средств объединяются в разделы: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства». (таб. 3)

Формат статического баланса организации

В соответствии с выполняемыми функциями данные разделов группируются по статьям, каждая из которых представляет собой показатель баланса, имеющий денежное (стоимостное) выражение, располагающийся на отдельной строке (см. Приложение 3).

Статьи баланса располагаются обособленно по строкам, строки нумеруются (кодируются), для удобства работы с балансом. Сумма, отражаемая по строке, показывается в динамике: на начало и конец отчетного периода. Для этого вводятся графы. В Приложении 3 к учебному пособию дана форма N1 бухгалтерского баланса, утвержденная Приказом Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» (далее – Приказ Минфина РФ от 22 июля 2003 г. N 67н)

Охарактеризуем подробно основные разделы и статьи баланса российских организаций.

1. Внеоборотные активы.

Этот раздел представлен следующими балансовыми статьями:

доходные вложения в материальные ценности;

долгосрочные финансовые вложения;

отложенные налоговые активы;

прочие внеоборотные активы.

Объединяет эти активы то, что, возникнув в организации в материально-вещественной форме, как результат конкретных сделок, они пребывают в этой форме более одного года.

Нематериальные активы (строка 110) в соответствии с п. 4 ПБУ 14/2000 – это объекты интеллектуальной собственности, исключительное право на результаты интеллектуальной деятельности:

патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных; топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров и т. п.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Для принятия объектов в качестве нематериальных активов к учету необходимо единовременное выполнение следующих условий:

отсутствие в них материально-вещественной (физической структуры);

возможность их идентификации (выделение из состава имущества организации);

использование в производстве либо управлении;

использование в течение длительного времени (свыше 12 месяцев или обычного операционного цикла, если организацией не предполагается последующая перепродажа данного актива;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.)

Основные средства (строка 120) представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени, как в сфере материального производства, так и в непроизводственной сфере.

К основным средствам относятся – здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

К основным средствам относятся так же капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и др. работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам.

Правила формирования и учета основных средств установлены ПБУ 6/01. В соответствии с п. 4 этого положения к активам в качестве основных средств относятся средства, используемые в производстве продукции, при выполнении работ или оказании услуг, в течение длительного времени (свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев). Они не подлежат последующей перепродаже, способны приносить организации экономические выгоды (доход) в будущем.

Стоимость основных средств (за исключением земельных участков) погашается путем начисления износа (амортизации) и списания сумм амортизированной стоимости на издержки производства или обращения в течение нормативного срока их эксплуатации по нормам, утвержденным в установленном законодательством порядке.

По группе статей основные средства приводятся: основные средства как действующие, так и находящиеся на реконструкции, модернизации, восстановлении, консервации (по остаточной стоимости, за вычетом амортизации).

В состав статьи «Незавершенное строительство» (строка 130) включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты. Прочие капитальные работы и затраты осуществляются также для подготовки строительно-монтажных работ. Это проектно-изыскательные, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, затраты на подготовку кадров для вновь строящихся предприятий и другие.

В статье «Доходные вложения в материальные ценности» (строка 135) отражаются вложения организации в материальные ценности: часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально- вещественную форму, предоставляемые организацией во временное пользование (временное владение и пользование) с целью получения дохода.

Согласно ст. 607 ГК РФ во временное пользование могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования.

Эти материальные ценности отражаются в учете в соответствии с договором аренды, лизинга (финансовой аренды), договором проката.

«Долгосрочные финансовые вложения» (строка 140). Финансовые вложения представляются как долгосрочные, если срок обращения (погашения) по ним более 12 месяцев после отчетной даты.

К финансовым вложениям организации относятся государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы; дебиторская задолженность, приобретенная на основании уступки права требования и пр. Вклады организации-товарища по договору простого товарищества также учитываются в составе финансовых вложений.

Источник: www.myunivercity.ru