СМП, исходя из конкретных условий деятельности, могут принять решение о применении сокращенной формы ведения бухгалтерского учета.

При этой форме все факты хозяйственной жизни регистрируются посредством двойной записи в Книге (журнале) учета фактов хозяйственной жизни, форма которой может быть утверждена по примеру формы № К- 1МП (далее — Книга № К-1МП) (приложение 13). Наряду с Книгой № К- 1МП, для учета расчетов по оплате труда с работниками, рекомендуется применять ведомость учета оплаты труда, форма которой может быть утверждена по примеру формы № 8МП. Если указанные регистры (книга, ведомость) не обеспечивают полноту информации необходимую для управления, СМП рекомендуется применять отдельные ведомости, используемые при полной форме ведения бухгалтерского учета.

Книга № К-1МП является комбинированным регистром бухгалтерского учета, который позволяет вести учет фактов хозяйственной жизни СМП в разрезе активов, обязательств, капитала, доходов и расходов, и на основе этой информации составлять упрощенную бухгалтерскую (финансовую) отчетность (бухгалтерский баланс и отчет о финансовых результатах), отвечающую требованиям достоверности и полноты.

Книга № К-1МП открывается записями остатков по счетам бухгалтерского учета на начало отчетного периода (начало деятельности). Записи в Книге заносятся в хронологической последовательности в течение каждого месяца отчетного года позиционным способом на основе первичных учетных документов, например: счетов-фактур, платежных поручений, накладных, товарно-транспортных накладных, квитанций, актов приемки работ, справок, выписок банка и т.д. Все обработанные документы комплектуются в папки в последовательности их отражения в указанном регистре.

Суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются посредством двойной записи одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего Плана счетов СМП.

По окончании отчетного периода подсчитываются дебетовые и кредитовые обороты по каждому счету и в целом по всем счетам. Общая сумма дебетовых оборотов за отчетный период должна быть равна общей сумме кредитовых оборотов (оборотный баланс). После этого выводятся остатки по всем счетам и подсчитываются их итоги. Общая сумма дебетовых остатков должна быть равна общей сумме кредитовых (сальдовый баланс).

При этом величина остатка на конец отчетного периода (например, на 31.01.) определяется в следующем порядке:

- — по счетам 20 «Основное производство», 50 «Касса», 51 «Расчетный счет», 58 «Финансовые вложения»: остаток на 01.01.+ обороты по дебету — обороты по кредиту. Величина остатка всегда должна быть >0;

- — по счетам 66 «Расчеты по кредитам и займам», 80 «Уставный капитал»: остаток на 01.01.+ обороты по кредиту — обороты по дебету. Величина остатка всегда должна быть >0;

- — по счетам 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» остаток вначале определяется по каждому дебитору и кредитору (виду обязательств, налогов, сборов, взносов), а затем в целом по счету. По этим счетам остаток может быть дебетовым и (или) кредитовым (развернутым).

Фрагмент №1 Книги № К-1МП

Наименование, дата первичного учетного документа

Основное производство (счет 20)

Расчетный счет (счет 51)

Расчеты с поставщиками и подрядчиками (счет 60)

Остаток на 01.01.2013

Платежное поручение №1/01 от 10.01.

Перечислено с расчетного счета ООО 1 в счет погашения задолженности на 01.01.

Платежное поручение №2 от 30.01.

Перечислен с расчетного счета аванс ООО 2 по договору поставки №3 от 30.12.2012

Счет ООО 1 от 30.01

Признано обязательство за полученные материалы

Остаток на 31.01

В случае, если счет имеет развернутый остаток, рекомендуется проверить правильность его определения до подсчета сальдового баланса путем следующих расчетов:

- — если остаток на начало месяца был кредитовым, то: остаток на начало месяца + обороты по кредиту — обороты по дебету = остаток на конец месяца по кредиту — остаток на конец месяца по дебету;

- — если остаток на начало месяца был дебетовым, то: остаток на начало месяца + обороты по дебету — обороты по кредиту = остаток на конец месяца по дебету — остаток на конец месяца по кредиту;

- — если остаток на начало и конец месяца был и по дебету и по кредиту, то: остаток на начало месяца по дебету — остаток на начало месяца по кредиту +обороты по дебету — обороты по кредиту = остаток на конец месяца по дебету — остаток на конец месяца по кредиту.

В бухгалтерском балансе упрощенной системы бухгалтерской (финансовой) отчетности, дебетовый остаток по краткосрочным (в течение двенадцати месяцев после отчетной даты) расчетам должен быть включен в группу статей «Финансовые и другие оборотные активы», а кредитовый — в группу статей «Кредиторская задолженность» (в приведенном примере соответственно 500 и 100 ед.).

В течение отчетного периода на счете 20 «Основное производство» в графе 5 накапливаются затраты на производство продукции (работ, услуг). По завершении отчетного периода данные затраты в сумме, приходящейся на отгруженную и проданную в течение отчетного периода продукцию (работы, услуги), списываются с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». Данная запись отражается в Книге № К-1МП по графам 5 и 29, при этом в графе 3 «Содержание факта хозяйственной жизни» осуществляется запись — «Списаны затраты на производство отгруженной и проданной продукции (работ, услуг)».

По кредиту счета 90 «Продажи» накапливается информация о выручке от продаж продукции (работ, услуг).

Финансовый результат от продажи продукции (работ, услуг) за отчетный период выявляется путем сопоставления дебетовых и кредитовых оборотов по счету 90 «Продажи». Если дебетовые обороты (расходы) превышают кредитовые (доходы) — это значит, что получен убыток, если наоборот — прибыль. Выявленный финансовый результат от продаж отражается в Книге № К-1МП отдельной строкой:

в графе 3 делается запись «Финансовый результат от продаж за месяц»;

в графах 30 и 31,если получен убыток, в графах 29 и 32, если получена прибыль.

Наименование, дата первичного учетного документа

Основное производство (счет 20)

Источник: bstudy.net

12. полная и сокращенная форма публикации отчетности

12. полная и сокращенная форма публикации отчетности: Шпаргалка по бухгалтерской (финансовой) отчетности, Варламова М.А., 2006 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон В предлагаемом издании представлены модельные ответы на экзаменационные вопросы по бухгалтерской (финансовой) отчетности. Ответы на экзаменационные вопросы даны в соответствии с программой курса.

12. полная и сокращенная форма публикации отчетности

Для хозяйствующих субъектов, бухгалтерская отчетность которых в обязательном порядке подлежит публикации, законом определена необходимость опубликования бухгалтерского баланса и отчета о финансовых результатах.

Различные виды хозяйствующих субъектов могут публиковать бухгалтерский баланс как по полной, так и по сокращенной форме.

Публикация баланса по сокращенной форме допускается при наличии одновременно следующих

>инансовых показателей деятельности общества: ) валюты бухгалтерского баланса на конец отчетного года, не превышающей в 400 ООО раз размер минимальной оплаты труда, установленный законодательством РФ; 2) выручки (нетто) от реализации товаров, продукции, работ, услуг за отчетный год, не превышающей в 1 ООО ООО раз размер минимальной оплаты труда, установленный законодательством РФ. Сокращенная форма бухгалтерского баланса, представляемая для публикации, разрабатывается обществом на основе Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Данная форма бухгалтерского баланса может включать лишь итоговые показатели по разделам: 1 ~ 2′ 3′ 4 5′

с требованиями нормативных до^ментое>. утве§£ даемых Государственным комитетом Российской члз

7) единица измерения (указывается формат пред-‘ ставлення числовых показателей: тыс. руб код по ОКЕИ 384; млн. руб. — код по ОКЕИ 385);

Я) аллее (указывается полный почтовый адрес орга-низации, в случае несоответствия почтового и юридического адреса указываются оба);

9) дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

Ю) дата отправки / принятия (указывается конкретная дата почтового отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности);

подписи ответственных лиц (директора, главного бухгалтера);

оттиск официальной печати предприятия, организации.

Отсутствие какого-либо из необходимых реквизитов делает бухгалтерскую отчетность недействительной.

Формы бухгалтерской (финансовой) отчетности, представляемые организацией, предприятием, могут быть заполнены от руки или с применением печатных машинок, а также распечатаны при помощи принтеров. В первых двух случаях не допускается наличие в отчетности ошибок, описок, опечаток и исправлений, все буквы и цифры должны быть разборчиво и понятно написаны, должна отсутствовать возможность двойственного прочтения того или иного знака, символа.

При оформлении бухгалтерской (финансовой) отчетности предприятия, организации должны учитывать остальные требование предъявляемые законодательством, такие как необходимость прочеркивать свободные от заполнения строки в целях избежания возможности внесения дополнительных (недостоверных) данных.

ответствующих видов затрат, включаемых в статьи коммерческих и управленческих расходов; 4) для учета фактора изменения ставки рефинансирования ЦБ РФ — величина процентов за пользование заемными средствами, относимая на себестоимость. Информационной основой расчетов служат журнал продаж товаров, продукции, работ, услуг, а также данные отчета о прибылях и убытках (форма № 2).

1. Корректировка выручки (брутто) с учетом

метода определения финансового результата;

Корректировка выручки (нетто) с учетом фактора изменения ставок налогообложения по оборотным налогам.

Корректировка себестоимости проданных товаров, продукции, работ услуг с учетом:

фактора изменения ставок налогообложения по налогам и отчислениям, включаемым в себестоимость продукции;

Корректировка коммерческих и управленческих расходов с учетом фактора изменения норм отнесения на себестоимость продукции затрат.

Корректировка операционных расходов с учетом фактора изменения ставки рефинансирования ЦБ РФ.

Корректировка внереализационных расходов с учетом фактора изменения ставок налогообложения.

Корректировка налога на прибыль с учетом фактора изменения ставки налога на прибыль.

8. Корректировка чистой прибыли:

расчет чистого финансового результата на основании откорректированных показателей отчета о прибылях и убытках;

расчет корректировки в связи с переходящими остатками нераспределенной чистой прибыли прошлых отчетных периодов.

Для сопоставимости данных в бухгалтерской отчетности рекомендуем отражать результаты корректировок в рамках пояснений к отчетности. Особое внимание должно быть уделено форме подачи материала; наиболее удачным представляется расчет финансовых коэффициентов.

ность, финансовые вложения, денежные средства, уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, заемные средства, прочие обязательства предприятия на долгосрочный период, заемные средства, взятые на короткий срок, кредиторская задолженность, доходы будущих периодов, резервы предстоящих расходов и платежей при наличии хотя бы одного из следующих финансовых показателей деятельности общества:

1) валюты бухгалтерского баланса на конец отчетного года, превышающей в 400 ООО раз размер минимальной оплаты труда, установленный законодательством Российской Федерации;

2) выручки (нетто) от реализации товаров, продукции

работ, услуг за отчетный год, превышающей в 1000000

раз размер минимальной оплаты труда, установленный законодательством РФ.

Предусмотренные выше группы статей бухгалтерского баланса, по которым у общества отсутствуют

показатели, могут не приводиться.

Для определения финансовых показателей, позволяющих предприятию публиковать свернутый вариант бухгалтерского баланса, размер минимальной оплаты труда принимается по состоянию на конец отчетного года. В случае, если финансовые показатели хозяйственной деятельности предприятия отличаются от указанный выше, организация обязана публиковать баланс по полной форме.

Форма отчета о финансовых результатах, представляемая для публикации, должна включать все показатели, предусмотренные п. 5.23 ПБУ 4/99.

не включать в форму отчета о финансовых результатах промежуточные итоги, предусмотренные п. 5.23 ПБУ 4/99;

не приводить статьи отчета о финансовых результатах, по которым у общества отсутствуют показатели, кроме случаев, когда соответствующие показатели имели место в году, предшествовавшем отчетному.

Общество должно придерживаться принятой им для публикации формы бухгалтерской отчетности от одного отчетного года к другому.

5) иные сведения, определяемые Федеральной комиссией по ценным бумагам и фондовому рынку при Правительстве Российской Федерации. Общество, включая закрытое общество, в случае публичного размещения им облигаций или иных ценных бумаг обязано публиковать информацию в объеме и порядке, установленных Федеральной комиссией по ценным бумагам и фондовому рынку при Правительстве Российской Федерации.

Для всех действующих кредитных организаций публикации по результатам отчетного года подлежат:

баланс кредитной организации, включая разделы по внебалансовым счетам и счетам доверительного управления;

отчет о прибылях и убытках кредитной организации;

данные о движении денежных средств;

4) сведения о выполнении основных требований, установленных нормативными актами Банка России.

Кредитным организациям, которые являются головными в составе банковской группы надо опубликовать:

консолидированный балансовый отчет;

консолидированный отчет о прибылях и убытках. Дополнительно к указанной выше отчетности рекомендуется публиковать сведения о выполнении основных требований, установленных нормативными актами Банка России.

Наряду с типовыми формами бухгалтерской отчетности, утвержденными Минфином России, инвестиционные фонды обязаны составлять и представлять в федеральную комиссию по ценным бумагам и фондовому рынку при Правительстве РФ справку о стоимости чистых активов паевого инвестиционного фонда с приложениями.

Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и их представительства и филиалы на территории субъектов РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования, а также в случаях, установленных федеральными законами, иные организации обязаны публиковать квартальную бухгалтерскую отчетность.

Шпаргалка по бухгалтерской (финансовой) отчетности

Обсуждение Шпаргалка по бухгалтерской (финансовой) отчетности

Комментарии, рецензии и отзывы

12. полная и сокращенная форма публикации отчетности: Шпаргалка по бухгалтерской (финансовой) отчетности, Варламова М.А., 2006 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон В предлагаемом издании представлены модельные ответы на экзаменационные вопросы по бухгалтерской (финансовой) отчетности. Ответы на экзаменационные вопросы даны в соответствии с программой курса.

Источник: uchebnik.biz

Что нужно знать про упрощенную бухотчетность за 2020 год: форма бланка, срок сдачи и образец

Упрощенную бухгалтерскую отчетность в 2021 году составляют на специальных бланках. Она включает значительно меньше форм по сравнению с обычной отчетностью. Какие формы следует включать в упрощенную отчетность, а какие заполнять не нужно? Кто может воспользоваться данным послаблением? Что нового в законодательстве о бухотчетности?

В данной статье ответы на эти вопросы, а также приведём бланки и образцы заполнения в 2021 году упрощенной бухгалтерской отчетности за 2020 год, которые можно бесплатно скачать.

Новое в законах о бухгалтерской отчетности 2020 года

В 2019-2020 годах были внесены очередные коррективы в законодательство, затронувшие в том числе и представление бухгалтерской отчетности. Некоторые из них не коснулись упрощенной бухгалтерской (финансовой) отчетности, другие имеют к ней непосредственное отношение.

Изменения в формы бухотчетности внес приказ Минфина России от 19.04.2019 № 61н.

ИНФОРМАЦИЯ ОБ АУДИТОРСКОЙ ОРГАНИЗАЦИИ

Данное нововведение не относится к упрощенной бухотчетности. Так как тот, кто имеет право применять упрощенный способ составления баланса, не подпадает под обязательный аудит. О том, кто может применять упрощенный баланс, расскажем ниже.

А в обычный баланс теперь необходимо включать информацию об организации, которая проводит обязательный аудит – наименование, ИНН, регистрационный номер.

ИЗМЕНИЛИСЬ КРИТЕРИИ ДЛЯ ОБЯЗАТЕЛЬНОГО АУДИТА

Законом от 29.12.2020 № 476-ФЗ изменены параметры, при которых бухотчетность юрлица подлежит обязательному аудиту.

В том числе значительно увеличены количественные показатели, позволяющие не проводить аудит годового отчета:

- размер доходов, обязывающий проводить аудит, составляет 800 млн руб. (в прежней редакции закона этот критерий был равен 400 млн руб.);

- величина активов, от которой надо аудироваться, установлена в 400 млн руб. (до 01.01.2021 этот критерий был равен 60 млн руб.).

Новые критерии действуют с 01.01.2021. И организации, отвечающие им, могут не проводить аудит бухотчетности за 2020 год. Исключение – когда аудиторские мероприятия уже были начаты в 2020 году (например, аудиторы участвовали в годовой инвентаризации или провели анализ документов и планирование аудита).

ИЗМЕНЕНИЯ В ПБУ

ПБУ 18/02 тоже подвергли изменениям. Вследствие этого, в отчет о финансовых результатах внесены поправки, отражающие изменения в ПБУ 18/02.

Это тоже не касается упрощенной бухотчетности, так как малые предприятия могут не применять ПБУ 18/02, чем они обычно и пользуются. А именно, малые предприятия обычно составляют упрощенный баланс.

УНИФИЦИРОВАНЫ ЕДИНИЦЫ ИЗМЕРЕНИЯ

С 2021 года баланс необходимо составлять только в тысячах рублей. Возможность внести данные в миллионах теперь отсутствует.

СДАЧА В РОССТАТ

Приятное новшество: с 2020 года нет необходимости сдавать в Росстат экземпляр бухотчетности. Зато в противовес этому ввели обязательство представлять баланс в контролирующие органы только в электронном виде.

Малые предприятия в 2021 году обязаны сдавать бухотчетность за 2020 год только электронно. Бумажные отчеты налоговая более не принимает ни у кого (п. 4 ст. 2 Федерального закона от 28.11.2018 № 444-ФЗ).

ДОПОЛНЕНЫ ЮРИДИЧЕСКИЕ КРИТЕРИИ ОТНЕСЕНИЯ К СУБЪЕКТАМ МСП

В 2020 году расширен список тех, кто может быть отнесён к субъектам малого предпринимательства, имеющим право сдавать упрощенную бухгалтерскую отчетность.

Подробнее с этим списком можно ознакомиться далее.

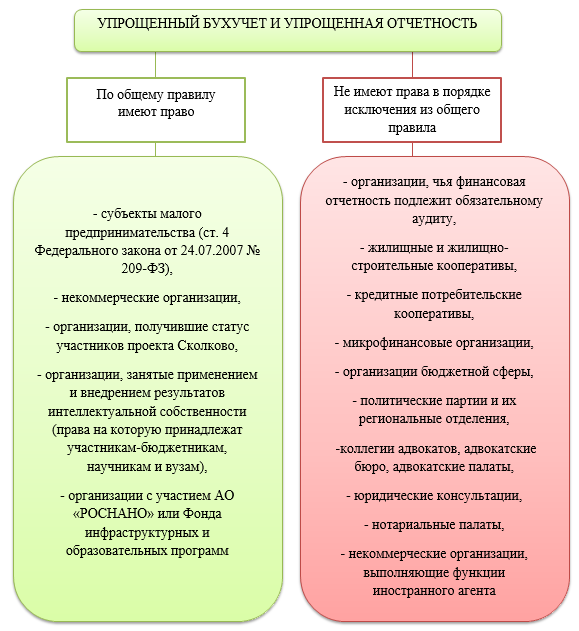

Какие разновидности упрощенной отчетности бывают

Неопытные бухгалтеры или люди, далекие от бухгалтерии, но вынужденные с ней столкнуться, могут путаться в терминологии.

Следующая схема поможет разобраться и не смешивать разные понятия.

Как видим, приведенные отчеты имеют совершенно разное назначение и специфику представления.

Теперь подробно разберём упрощенную бухгалтерскую отчетность за 2020 год.

Кому дано право сдавать упрощенную бухотчетность

Законодательно установлено, кто сдает упрощенную бухгалтерскую отчетность и может вести упрощенный бухучет, а кто такого права не имеет (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Подчеркиваем, что упрощенный бухучет и отчетность – это право организации, а не обязанность.

Индивидуальные предприниматели могут вообще не вести бухгалтерский учет и не сдавать бухгалтерскую отчетность (п. 2 ст. 6 Федерального закона № 402-ФЗ).

Уточним, кто является субъектом малого предпринимательства в 2021 году по остальным параметрам:

- по численности у малого предприятия количество сотрудников не превышает 100 человек;

- объем получаемых годовых доходов не должен быть долее 800 млн руб.

Отнесение к категории малых фирм определяют по наибольшему из показателей. Например, если численность у предприятия менее 100 человек, но доходы за год оказались, допустим, 900 млн руб. – такое предприятие уже классифицируют как среднее.

Убедиться в том, что ваша организация является малой, можно обратившись к Реестру ФНС малых предприятий.

Из чего состоит упрощенная бухотчетность

Упрощение отчетности относится как к ее составу в целом, так и к количеству показателей в самих формах. А вот в сроках представления упрощенной отчетности никаких поблажек нет. Сдавать ее положено, как и обычную, – до 31 марта следующего года. В 2021 году никаких переносов срока нет: отчетность за 2020 нужно сдать до 31.03.2021.

Бухгалтерская отчетность в общем случае состоит из следующих документов:

Как видно из схемы, упрощенная бухотчетность оправдывает свое название: при ее применении достаточно отчитаться за год всего лишь двумя формами (п. 85 приказа Минфина России от 29.07.1998 № 34н).

Некоммерческие организации с любым комплектом отчетности должны представить отчет о целевом использовании средств.

Актуальные на 2020 год бланки упрощенной бухгалтерской отчетности представлены ниже.

Формы для упрощенной бухотчетности

Бланки упрощенного бухгалтерского баланса и упрощенного отчета о финансовых результатах утверждены приказом Минфина России от 02.07.2010 № 66н в Приложении № 5.

Далее по прямой ссылке можно бесплатно скачать бухгалтерскую упрощенную отчетность 2020 :

Рассмотрим эти формы подробнее.

В шапке каждой из форм необходимо указать общие данные об организации.

В балансе указываем данные за 3 последних года, включая отчетный. В отчете о финансовых результатах – за 2 последних года, включая отчетный.

УПРОЩЕННЫЙ БУХГАЛТЕРСКИЙ БАЛАНС

В упрощенном балансе укрупнены показатели, но принцип тот же – наличие актива и пассива, которые равны.

В графе 2 баланса указывают код в соответствии с Приложением № 4 к Приказу № 66н. Так как в упрощенном балансе дают укрупненные показатели, в одну строку входят несколько позиций. Например, в строку 1170 – нематериальные активы и долгосрочные финансовые вложения. В обычном балансе для этих данных предусмотрены разные коды.

В упрощенном балансе следует выбрать код того показателя, который имеет больший удельный вес в строке.

Рассмотрим, как соотносятся строки баланса и счета бухгалтерского учета. При расчете необходимо использовать сальдо на конец отчетного года по счетам бухучета. В общем случае берем сальдо не общее, а развернутое – по субсчетам. Данную схему принимаем за основу, так как в каждом конкретном случае могут быть свои нюансы.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Аналогично с указанием кода в балансе в отчете о финансовых результатах в строке надо выбирать тот код, которому соответствует показатель с наибольшим удельным весом.

В строке 2120 себестоимость составляет 5 млн руб., коммерческие расходы – 1 млн руб., управленческие расходы – 600 тыс. руб. Таким образом, код в строке «Расходы по обычным видам деятельности» будет – 2120, относящийся к себестоимости.

Приведем соотношение строк отчета о финансовых результатах и сальдо по счетам бухучета. Здесь берем обороты по счетам 90 и 91.

Скобки означают «-». Например, полученный результат в строке 2400:

- отрицательный (убыток) – берем в скобки;

- положительный (прибыль) – записываем без скобок.

Пример заполнения упрощенной финансовой отчетности за 2020 год

Допустим, что ООО «Самолетик» – субъект малого предпринимательства, поэтому имеет право на ведение упрощенного бухгалтерского учета и составление упрощенной бухотчетности.

Для дальнейшей сдачи отчетности по каналам ТКС ООО готовит ее программе ФНС «Налогоплательщик ЮЛ» (принцип заполнения такой же, как и в других подобных программах, в т. ч. предоставляемых операторами ЭДО).

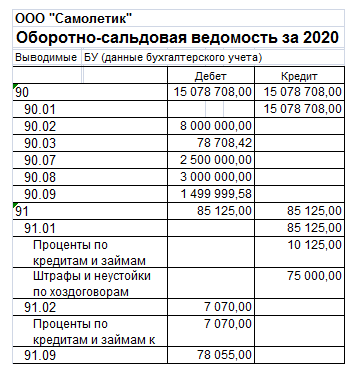

Рассмотрим оборотно-сальдовую ведомость, составленную бухгалтером ООО «Самолетик» по итогам 2020 года после реформации баланса и заполним на ее основании упрощенный бухгалтерский баланс за 2020 год. Для простоты сальдо на начало периода и обороты за период показывать не будем, оставим лишь сальдо на конец года.

Для заполнения отчета о финансовых результатах покажем часть оборотно-сальдовой ведомости в части счетов 90 и 91 до реформации баланса с оборотами за период и сальдо на конец года.

Графы 4 и 5 баланса, графа 4 отчета о финансовых результатах заполнены на основании отчетности прошлых лет.

Скачать образец заполнения упрощенной бухгалтерской отчетности за 2020 год для представителя малого бизнеса можно по ссылкам выше.

Итоги

Упрощенную бухотчетность могут сдавать организации и ИП, отвечающие определенным критериям.

Сроки представления аналогичны срокам сдачи обычной бухотчетности – до 31 марта следующего за отчетным года.

Состав форм сильно урезан: сдаем только баланс и отчет о финансовых результатах. Они в свою очередь так же представлены в сокращенном виде с укрупненными показателями.

Упрощенная отчетность – право, а не обязанность субъекта.

Источник: buhguru.com