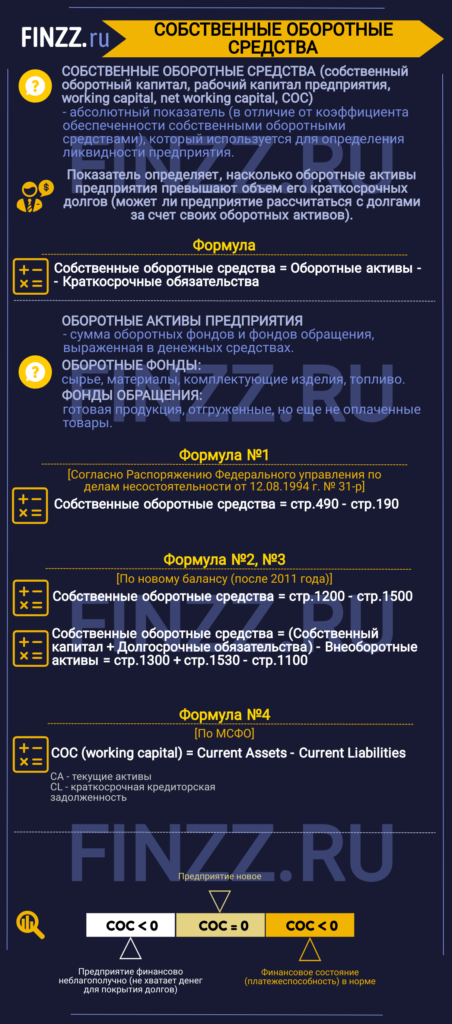

Собственные оборотные средства — это абсолютный показатель, который используется для определения Ликвидности предприятия. По сути, этот показатель определяет, насколько оборотные активы предприятия больше чем его краткосрочные долги. В зарубежной литературе собственные оборотные средства еще называют рабочим капиталом предприятия (working capital, net working capital).

Инфографика: Собственные оборотные средства

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Что такое собственные оборотные средства (СОС). Экономический смысл

Разберем общий экономический смысл показателя. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Показатель используется для оценки предприятия на возможность рассчитаться с долгами с помощью своих оборотных активов.

Света в магазине игрушек! 24 часа в волшебном магазине! Часть 1! Страшилки от Светы #shorts

Собственные оборотные средства. Синонимы

Синонимы показателя собственные оборотные средства:

- собственный оборотный капитал,

- рабочий капитал предприятия,

- working capital,

- net working capital (NWC),

- СОС.

Не путайте собственные оборотные средства с коэффициентом обеспеченности собственными оборотными средствами! Этот показатель абсолютный, в то время как коэффициент всегда относительный. Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

Собственные оборотные средства. Формула расчета по балансу

Формула расчета собственных оборотных средств:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Что такое оборотные активы?

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Формула расчета СОС согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

КАМИЛЬ и МИЛАНА НОВЫЕ ПРАВИЛА В ОТНОШЕНИЯХ!!! МАЛЬЧИКИ ПРОТИВ ЙОГИ! РАЗБОРКИ В КАМПУСЕ!

Собственные оборотные средства = стр.490 — стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 — стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,

CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

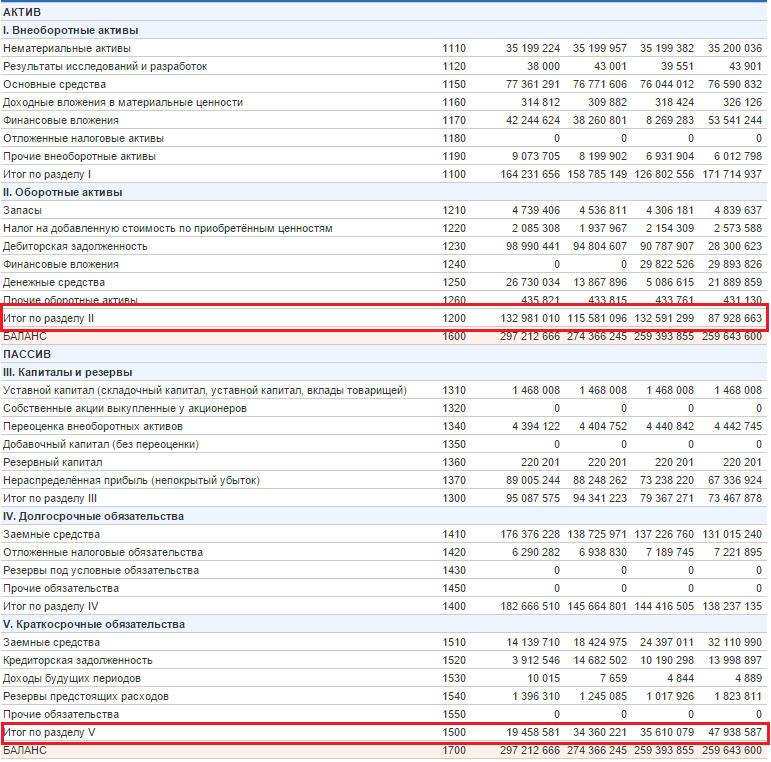

| Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076

Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220

Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875

Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Собственные оборотные средства. Норматив

Собственные оборотные средства могут быть больше нуля, равны и меньше нуля. Как правил, собственные оборотные средства = 0 для новых предприятий. Если СОС >0, то это говорит о том, что финансовое состояние (платежеспособность) предприятия в норме, если

Резюме

В статье разобрали показатель «собственные оборотные средства», который является одним из важных показателей для оценки платежеспособности/ликвидности предприятия. Не путайте его с коэффициентом обеспеченности собственным оборотными средствами, т.к. это совершенно разные вещи. Если собственные оборотные средства больше нуля, то это говорит о финансовой устойчивости предприятия.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Отрицательная «оборотка» говорит о близком банкротстве или о стабильном положении компании?

Наличие собственных оборотных средств – залог успешной работы предприятия. Показатель используется для оценки реального объема ресурсов организации, говорит, есть ли свободные деньги. Это величина абсолютная и выражается в денежном эквиваленте. Для расчета удобнее всего обратиться к данным баланса.

Управление предприятием подразумевает принятие решений, которые приведут к получению прибыли в дальнейшем. Главный источник формирования дохода – это результаты ведения основной деятельности, для осуществления которой нужны ресурсы. Один из ключевых активов любого предприятия – это собственные оборотные средства. Они относятся к оборотным активам и считаются наиболее ликвидными, т.е. могут быть быстро обращены в живые деньги.

Определение

Собственные оборотные средства (СОС) – стоимость превышения оборотных активов над краткосрочными обязательствами. По-другому этот источник финансирования называют рабочим капиталом. Это средства, которые оседают на балансе фирмы и используются для финансирования текущей деятельности.

СОС показывают, сколько денег есть у компании, величину капитала, которым она может свободно управлять, в том числе и для покрытия краткосрочных обязательств.

Источники формирования СОС:

- чистая прибыль;

- резервный и другие финансовые фонды;

- уставный капитал;

- целевое финансирование организации со стороны государства.

Самая распространённая ошибка при анализе СОС

Многие бухгалтера принимают коэффициент обеспеченности ОС за показатель СОС. На самом деле это два совершенно разных понятия. Коэффициент не может применяться для общей оценки хозяйственной деятельности, он лишь указывает на достаточность или недостаток собственных оборотных средств необходимых для покрытия текущих расходов предприятия.

«Коэффициент обеспеченности – это относительный показатель, который используется только для оценки текущей ликвидности предприятия».

предприниматель, автор книг и научных статей по экономике В. Ю. Жданов

Формула расчета

Собственные оборотные средства находят несколькими способами. Это всегда величина абсолютная и выражается только в денежном эквиваленте, в отличие от разнообразных производных от нее коэффициентов.

СОС = АО — ОК, где:

- АО – оборотные активы;

- ОК – краткосрочные обязательства.

Оборотные активы – это оборотные фонды и фонды обращения. К ним относятся сырье, материалы, топливо, готовая продукция, дебиторская задолженность. Показатель выражается в деньгах.

По балансу значение СОС находят следующим образом:

СОС = стр. 1200 – стр. 1500, где:

- Стр. 1200 – значение строки 1200 (итого по разделу II);

- Стр. 1500 – значение строки 1500 (итого по разделу IV).

СОС = (КС + ОД) — АВ, где:

- КС – собственный капитал;

- ОД – долгосрочные обязательства;

- АВ – внеоборотные активы.

По балансу расчет выглядит так:

СОС = стр.1300 + стр. 1400– стр. 1100, где:

- Стр. 1300 – значение строки 1300 (общая величина капитала);

- Стр. 1530 – значение строки 1400 (долгосрочные обязательства);

- Стр. 1100 – значение строки 1100 (стоимость внеоборотных активов).

Применительно ко всем формулам данные для расчетов стоит брать за определенный период. Если есть цифры на начало и конец периода, найти среднее значение можно таким образом (на примере Кс – собственного капитала):

Δ КС = (КС НЧ + КС КП) / 2, где:

- КС НЧ – величина собственного капитала на начало периода;

- КС КП – величина собственного капитала на конец периода.

Формула для расчёта собственных оборотных средств компании

Регулярно определять собственные оборотные средства в балансе необходимо каждой организации, заботящейся о своём финансовом состоянии и регулярном увеличении прибыли. Это необходимо не только для того чтобы придания организации финансовой устойчивости, но и для того чтобы всегда иметь возможность оценить финансовые перспективы компании, внося необходимые коррективы. Также с помощью расчёта собственных оборотных средств можно оценить шансы избавиться от всех имеющихся краткосрочных обязательств, реализовав оборотные активы.

Формула по балансу собственных оборотных средств выглядит следующим образом:

[Оборотные активы компании] – [Краткосрочные обязательства] = [Собственные оборотные средства]

Это общая формула, позволяющая в кратчайшие сроки получить необходимую информацию и скоординировать вектор дальнейшего развития организации, в зависимости от полученных данных. Также эта формула подходит и для расчёта средств по новому балансу. В этом случае можно рассчитать собственные оборотные средства в балансе по строке:

[Собственные оборотные средства] = [строка 1200] – [строка 1500]

При этом, если у вас нет какой-либо информации, необходимой для проведения вычислений, существует и вторая формула, позволяющая узнать необходимые данные. Она также подходит как для старого, так и для нового баланса:

[Собственные оборотные средства] = ( [Собственный капитал организации] + [Имеющиеся долгосрочные обязательства] ) – [Внеоборотные активы]

[Собственный оборотный капитал] = ( [строка 1300] + [строка 1530] ) – [строка 1100]

В качестве примера можно представить условную компанию и предположить, что её краткосрочные обязательства в сумме составляют 5360 рублей, а оборотные активы равняются 7500 рублей. В этом случае собственный оборотный капитал данной организации составит 7500 – 5360 = 2140 рублей. Это положительный показатель, говорящий о том, что оборотные активы превышают краткосрочные обязательства, а значит, финансовая состоятельность компании позволяет ей уверенно двигаться в будущее.

Пример расчета

Для удобства расчета возьмем данные бухгалтерского баланса. Лучше всего применять первую формулу с двумя переменными. Пример расчета можно .

Таблица 1. Пример расчета, тыс. руб.

| Месяц и год | Строка 1200 | Строка 1500 | СОС |

| Январь 2017 | 1 500 | 1 200 | 300 |

| Февраль 2017 | 1 700 | 1 520 | 180 |

| Март 2017 | 1 350 | 1 580 | -230 |

| Апрель 2017 | 1 560 | 1 250 | 310 |

| Май 2017 | 1 750 | 1 260 | 490 |

| Июнь 2017 | 1 840 | 1 345 | 495 |

| Июль 2017 | 1 950 | 1 580 | 370 |

| Август 2017 | 1 850 | 1 650 | 200 |

| Сентябрь 2017 | 1 840 | 1 440 | 400 |

| Октябрь 2017 | 1 760 | 1 380 | 380 |

| Ноябрь 2017 | 1 830 | 1 280 | 550 |

| Декабрь 2017 | 1 750 | 1 270 | 480 |

| Итого за год | 20 680 | 16 755 | 3925 |

| В среднем за месяц | 1 723,3 | 1 396,3 | 327,1 |

Таким образом, на предприятии все месяцы за 2021 год, кроме одного, наблюдается излишек собственных оборотных средств. Дефицит был отмечен только в марте и составил минус 230 тыс. руб. В целом за остальные месяцы величина собственных оборотных средств была относительно стабильной. В среднем за год сумма СОС оказалась равна 327,1 тыс. руб.

Рис. 1. СОС в динамике на графике

Норматив значения

Стоимость оборотных средств может принимать как положительное, так и отрицательное значение. Нормальным считается показатель СОС выше нуля. Более конкретные цифры зависят от сферы деятельности компании, ее величины и особенностей бизнеса. В одних случаях будет достаточно небольшого превышения, в других – собственные оборотные средства должны быть выше определенной планки.

Отрицательное значение собственных оборотных средств (недостаток) негативно сказывается на устойчивом положении компании в целом. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых сферах величина оборотных средств может быть ниже нуля, и это будет нормальной ситуацией.

Отрицательное значение СОС могут позволить себе компании с очень быстрым операционным циклом. Показательный пример – сети быстрого питания, которые способны запасы превращать в деньги в рекордно короткие сроки.

Таблица 2. Причины излишка и недостатка

| Излишки | Недостатки |

| СОС превышают запасы и затраты организации. | СОС меньше стоимости запасов и затрат. |

| В обороте остается часть прибыли до ее распределения. | В обороте не остается прибыли. |

Важно! При возникновении излишка целесообразно его хранить на расчетных счетах, а не держать в запасах или оплачивать за счет оборотных средств дополнительные расходы. В дальнейшем эти деньги можно будет использовать для финансирования боле высоких целей (например, расширение производства).

Какой показатель собственных оборотных средств считается нормальным?

Использование формулы маневренности собственных оборотных средств по балансу позволяет получить необходимые данные, но важно также понимать, какое именно значение может считаться хорошим, ведь можно получить как положительную, так и отрицательную цифру.

- Нормальным показателем считается положительное значение собственных оборотных средств компании, говорящее о том, что оборотные активы превышают сумму краткосрочных обязательств. Это указывает руководителям организации на то, что они движутся в правильном направлении и компания может продолжить своё планомерное развитие.

- Если же показатель отрицательный, то это выставляет компанию не в лучшем свете. В большинстве своём отрицательное значение собственных оборотных средств, особенно если оно получается таковым на регулярной основе, приведёт к краху компании и полному банкротству. Однако существует и несколько исключений, среди которых можно выделить сети ресторанов быстрого питания. У компаний, таких как Макдональдс, показатель собственных оборотных средств является отрицательным, но они не только не прекращают свою деятельность, но и умудряются продолжать развиваться. Всё дело в том, что у подобных организаций превращение имеющихся запасов в чистую прибыль происходит очень быстро, благодаря чему отрицательное значение полностью перекрывается.

Если же у вас отрицательные данные, не имеющие никакой страховки в виде регулярной быстрой прибыли, то стоит серьёзно задуматься.

Анализ СОС

Сам по себе показатель собственных оборотных средств не несет в себе никакой информации. Анализировать его необходимо параллельно с запасами как наименее ликвидными активами и другими источниками финансирования (величиной кредитов и т.д.). Тут важно соотношение и его изменение в динамике.

Цели анализа СОС для руководителя фирмы:

- выявить стоимость основных оборотных средств организации;

- определить сумму излишка или дефицита СОС;

- выявить возможную угрозу платежеспособности;

- установить, как изменилась ситуация в динамике.

Понять, достаточно ли СОС предприятию, можно с помощью коэффициента обеспеченности собственными оборотными средствами. Этот показатель используется для определения несостоятельности (банкротства) предприятия.

Дальнейший анализ собственных оборотных средств компании

Если на первых этапах становления компании достаточно получать положительные значения собственных оборотных средств, то в дальнейшем расчёт собственного оборотного капитала в балансе по строкам должен сравниваться с имеющимися в компании запасами. Дело в том, что имеющиеся запасы – это наименее ликвидная часть среди всех оборотных средств организации, а значит, их финансирование должно осуществляться именно за счёт собственных средств компании или, в крайнем случае, за счёт долгосрочно привлечённых средств.

Похожие статьи

- Чистые оборотные средства

- Оборотный капитал в балансе, строка

- Оборачиваемость оборотных средств

- Величина оборотных средств формула

- Коэффициент обеспеченности собственными оборотными средствами

Выводы

Наличие собственных оборотных средств – обязательное условие устойчивого финансово-экономического положения предприятия. Из этого источника производится финансирование материально-технической базы, пополнение запасов, приобретение патентов и других ресурсов. При отсутствии этого источника в ход идут заемные активы: краткосрочные и долгосрочные кредиты, займы, ссуды. Для успешного ведения деятельности важно, чтобы величина СОС была положительной, то есть образовывался излишек, однако компании с высокой скоростью оборота могут позволить себе успешно работать с отрицательной величиной СОС (быстрое питание, некоторые виды услуг).

Объяснение сущности показателя

Собственные оборотные средства – показатель финансовой устойчивости и ликвидности компании, который представляет собой сумму денежных средств, оставшуюся после исключения обязательств фирмы из своих оборотных активов. Другими словами, это сумма собственных оборотных активов, которая доступна для ежедневной операционной деятельности компании.

Связанные материалы

- Относительные показатели ликвидности

- Тип финансовой устойчивости

- Относительные показатели финансовой устойчивости

- Концентрация заемного капитала

- Коэффициент текущей ликвидности

Если основной частью оборотного капитала компании являются денежные средства и эквиваленты денежных средств, меньшее количество оборотного капитала является допустимым. С другой стороны, если активы в основном состоят из относительно медленно конвертируемых оборотных активов, то компании потребуется больше оборотного капитала.

Источник: tnvpp.ru

Собственный оборотный капитал и текущие финансовые потребности организации

Источники формирования имущества (активов) организации делят на две большие группы — собственные и заемные. В практической деятельности они отражаются в пассиве бухгалтерского баланса, их поэлементный состав и характеристика были рассмотрены в главе 1.

В практике хозяйственной деятельности источники формирования имущества отражены в пассиве баланса организации. Управление активами, в том числе и оборотными, невозможно рассматривать без их взаимоувязки с пассивами.

По своим экономическим характеристикам и активы, и пассивы организации можно объединить в две большие группы: постоянные и текущие (рис. 3.4).

Рис. 3.4. Группировка активов и пассивов

Постоянные активы относятся к труднореализуемым, так как необходимо значительное время и дополнительные затраты для их реализации в случае необходимости обращения их в платежные средства. Состав постоянных активов отражен в 1 разделе бухгалтерского баланса «Внеоборотные активы».

Текущие активы относятся к наиболее ликвидным и включают в себя имущество, способное более или менее быстро обращаться в платежные средства или быть таковым по сути (денежные средства). Классификация оборотных активов по степени ликвидности рассматривалась в данной главе в параграфе 1.2. К текущим активам относят имущество II раздела баланса «Оборотные активы».

Постоянные пассивы — это финансовые ресурсы, которые организация использует на долгосрочной основе, к ним относят собственный капитал (уставный капитал, добавочный, резервный, нераспределенная прибыль, др.) и долгосрочные обязательства, представленные соответственно в III «Капитал и резервы» и IV «Долгосрочные обязательства» разделах бухгалтерского баланса.

Текущие пассивы отражают финансовые ресурсы организации, сформированные за счет краткосрочных заемных средств, кредиторской задолженности и других обязательств краткосрочного характера, которые представлены в V разделе баланса «Краткосрочные обязательства».

Поддержание финансовой устойчивости и ликвидности организации требует наличия собственного капитала и долгосрочных источников финансирования, обеспечивающих покрытие постоянных (труднореализуемых) и части текущих (оборотных) активов.

Разница между постоянными пассивами и постоянными активами образует понятие «собственные оборотные средства» (СОС). Таким образом, собственные оборотные средства отражают ту часть долгосрочных финансовых ресурсов, которая направляется на финансирование оборотных активов, точнее, их неденежной части (сырье, материалы, незавершенное производство и пр.). В аналитической практике в состав постоянных пассивов при расчете собственных оборотных средств включают доходы будущих периодов, числящихся в балансе в составе «Краткосрочных обязательств». Это экономически обосновано, так как к доходам будущих периодов относятся поступления средств, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам (арендная плата, плата за пользование средствами связи и коммунальные услуги и пр.).

Исходя из построения бухгалтерского баланса собственные оборотные средства можно рассчитать также как разницу между текущими активами и текущими пассивами. В этом случае в составе текущих пассивов не учитывается строка «Доходы будущих периодов».

Таким образом, объем собственных оборотных средств можно представить следующим образом:

СОС = Постоянные пассивы — Постоянные активы =

= Текущие активы — Текущие пассивы.

Пример

Определить собственные оборотные средства организации, если ее долгосрочные обязательства составляют 3000 тыс. руб., собственный капитал — 8000 тыс. руб., внеоборотные активы — 7500 тыс. руб.

Решение. Собственные оборотные средства составят:

(8000 тыс. + 3000 тыс.) — 7500 тыс. = 3500 тыс. руб.

Пример

Пассив баланса организации составляет 12000 тыс. руб., текущие активы — 7000 тыс. руб. долгосрочные обязательства — 3000 тыс. руб., собственный капитал — 5000 тыс. руб. Определить размер собственных оборотных средств.

Решение. Размер внеоборотных активов организации находим из уравнения

12000 тыс. — 7000 тыс. = 5000 тыс. руб.

Собственные оборотные средства составят

(5000 тыс. + 3000 тыс.) — 5000 тыс. = 3000 тыс. руб.

Пример

Собственный капитал организации составляет 11500 тыс. руб., текущие обязательства — 7500 тыс. руб, текущие активы — 12350 тыс. руб, доходы будущих периодов — 950 тыс. руб. Какая часть собственного капитала может быть направлена на финансирование неденежной части оборотных активов?

Решение. Неденежная часть оборотных активов может быть покрыта собственными оборотными средствами в размере

12350 тыс. — (7500 тыс. — 950 тыс.) = 5800 тыс. руб.

Важным показателем в оценке финансового состояния организации является коэффициент обеспеченности собственными оборотными средствами оборотных активов, который показывает долю участия собственных оборотных средств в формировании оборотных активов. Этот коэффициент в общем случае рассчитывается как отношение собственного оборотного капитала к стоимости оборотных активов (ОА):

Значение коэффициента обеспеченности собственными средствами должно составлять не менее 0,1, в противном случае структура баланса организации признается неудовлетворительной.

Показатель СОС участвует также в расчете коэффициента обеспеченности запасов собственными оборотными средствами (КсОЗ).

Этот коэффициент принимается во внимание при характеристике финансовой устойчивости организации. Он рассчитывается как отношение собственных оборотных средств к запасам (3) и характеризует возможности организации финансировать наименее ликвидную часть оборотных активов — запасы, за счет собственного капитала:

Принято считать, что потребность организации в запасах должна на 60—80% покрываться ее собственными средствами, хотя в зависимости от отраслевой принадлежности и специфики производственной деятельности этот показатель может быть значительно ниже (например, в торговле).

Таким образом, размер собственного оборотного капитала в значительной мере определяет:

- • финансовое состояние организации, ее платежеспособность;

- • способность обеспечивать стабильность производства и поставок.

Пример

Исходя из данных, приведенных в табл. 3.3, рассчитать:

- 1) коэффициент обеспеченности собственными оборотными средствами;

- 2) коэффициент обеспеченности запасов собственными оборотными средствами, тыс. руб.

Источник: bstudy.net