Бухгалтерский счет –это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а так же хоз.операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждого вида имущества, обязательства или операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 «Основные средства», 10 «Материалы», 99 «Прибыли и убытки» и др.

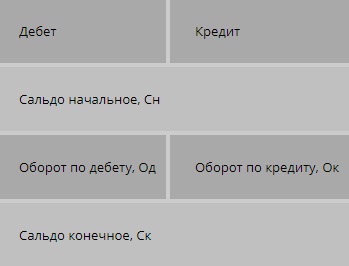

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от лат. «должен»), правая – кредит (от лат. «верит»).

Для одних счетов дебет означает – увеличение, кредит- уменьшение, а для других наоборот, дебет – уменьшение, кредит – увеличение. В зависимости от содержания бух. счета делятся на активные, пассивные и активно-пассивные.

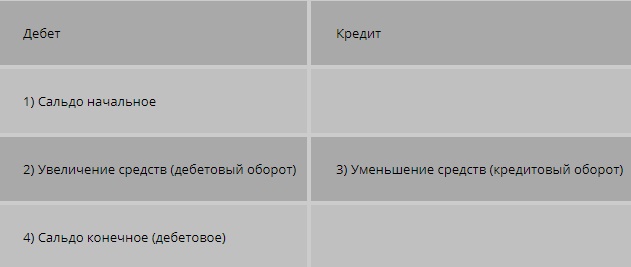

Для активных счетов дебет означает увеличение, а кредит — уменьшение, а для пассивных, наоборот, дебет — уменьшение, кредит – увеличение. Активные счета предназначены для учета имущества по наличию, составу и размещению, они расположены в активной части баланса и имеют дебетовый остаток. Пассивные счета отражают учет имущества по источникам его образования, эти счета расположены в пассивной части баланса и имеют кредитовый остаток.

Занятие №4 — План счетов бухгалтерского учета // Доходы в проводках (часть 3/5)

Кроме активных и пассивных счетов в практике бух. учета используются активно-пассивные счета, на которых отражаются одновременно и имущество организации и источники его формирования. Данные счета могут иметь дебетовое или кредитовое сальдо (счета с односторонним сальдо), либо дебетовое и кредитовое сальдо одновременно (счета с двусторонним развернутым сальдо).

В бух. учете для получения различного рода информации используются три вида счетов – синтетические, аналитические и субсчета.

Счета, на которых имущество организации, ее обязательства и хоз. процессы отражаются в обобщенном виде, называются синтетическим. К ним относятся счета «Основные средства», «Материалы», «Уставной капитал» и др. Однако, для оперативного руководства хоз. деятельностью обобщенных данных, получаемых с помощью синтетического учета недостаточно.

Для получения детальных, подробных, аналитических данных используют аналитические счета. Данные счета открываются в дополнении к синтетическим, следовательно, между этими счетами существует прямая связь. Остатки и обороты синтетич. Сч. должны быть равны остаткам и оборотам всех аналитич. Сч., открытых в дополнение своего синтетич.

Сч. Некоторые синтетич. Сч. состоят из нескольких групп аналитических счетов. Первые группы счетов аналитического учета называются субсчетами. Субсчет – это промежуточное учетное звено между синтетическими и аналитическими счетами. Например, сч.

90 «Продажи», к нему могут быть открыты субсчета: 90-1 «Выручка», 90-2 «Себестоимость продаж».

Изменения в балансе под влиянием хозяйственных операций

Бухгалтерский баланс – это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, т.к. в активе и пассиве сгруппировано одно и то же имущество по разным направлениям.

По своему строению баланс представляет собой двухстороннюю таблицу (это наиболее распространенный вариант). Левая часть – актив баланса ( в ней отражается предметный состав, размещение и использование имущества организации); правая часть – пассив баланса (в котором представлена величина средств, вложенных в хозяйственную деятельность организации). Однако, баланс можно представить и в форме односторонней таблицы, в которой вначале размещаются статьи актива, а затем пассива.

Многообразие хозяйственных операций, совершаемых в организации можно разделить на четыре типа:

Первый тип хоз. операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму хоз. операции, т.е. видоизменяется состав хоз. средств, их размещение. Итог баланса не изменяется.

Например, Для выдачи зар. платы персоналу организации с р/сч. в кассу поступили наличные деньги в размере 300 тыс.руб.Согласно этой операции затрагиваются две статьи актива баланса – «Расчетные счета» (51) и «Касса» (50). По сч. «Касса» сумма увеличивается, а по сч. «Расчетные счета» — уменьшается на равную величину. В результате хозяйственной операции будет сделана запись:

Д-т сч. 50 «Касса» — 300 тыс.руб.

К-т сч.51 «Расчетные счета» — 300 тыс.руб.

К операциям первого типа относятся все операции по использованию материальных ценностей, по выпуску готовой продукции из производства, ее отгрузки, получению денежных средств в кассу с р/сч. и др.

Второй тип вызывает изменения только в пассиве баланса: одна его статья увеличивается, другая – уменьшается, т.е. видоизменяются источники хоз. средств. Итог баланса не изменяется.

К операциям этого типа относ. все хозяйственные операции по начислению выплаты за счет фонда потребления, по удержаниям из зар. платы.

Третий тип вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хоз. операции по активу и пассиву.

Например, на основании акцептованных (принятых к оплате) платежных документов поставщиков и приходных ордеров склада оприходованы материалы на сумму 1 180 000 руб. Статьи актива баланса «Производственные запасы» и пассива баланса «Расчеты с кредиторами за товары, работы и услуги» увеличатся. Итог баланса также увеличится на эту сумму. Соответственно корреспонденция счетов (проводка) будет иметь вид:

Д-т сч. 10 «Материалы» 1 180 000

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 1 180 000

К данному типу операций относятся начисления средств в счет износа по основным средствам, износа по малоценным и быстроизнашивающимся предметам, отчислений на соц. страхование, начисление зар.платы и премий и др.

Четвертый тип вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшается на сумму хоз. операции.

К этому типу относятся операции по оплате всех видов кредиторской задолженности, зачету ранее полученных авансов и др.

Счета бухгалтерского баланса, их строение и назначение

Бухгалтерский баланс – это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, т.к. в активе и пассиве сгруппировано одно и то же имущество по разным направлениям.

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бух. учета.

Для активных счетов дебет означает увеличение, а кредит — уменьшение, а для пассивных, наоборот, дебет — уменьшение, кредит – увеличение. Активные счета предназначены для учета имущества по наличию, составу и размещению, они расположены в активной части баланса и имеют дебетовый остаток. Пассивные счета отражают учет имущества по источникам его образования , эти счета расположены в пассивной части баланса и имеют кредитовый остаток.

Кроме активных и пассивных счетов в практике бух. учета используются активно-пассивные счета, на которых отражаются одновременно и имущество организации и источники его формирования. Данные счета могут иметь дебетовое или кредитовое сальдо (счета с односторонним сальдо), либо дебетовое и кредитовое сальдо одновременно (счета с двусторонним развернутым сальдо).

По назначению и структуре счета подразделяются на основные, регулирующие, операционные. На основных и регулирующих счетах отражаются имущество организации и источники его формирования, на операционных – хоз. процессы и их результаты.

Основные счета состоят из инвентарных, счетов собственного капитала и резервов и расчетных счетов.

На инвентарных счетах учитываются имущественно — материальные ценности и денежные средства. К ним относятся счета основных средств, материалов, кассы и др. По структуре все инвентарные счета активные.

На счетах собственного капитала и резервов учитываются уставной, добавочный и резервный капитал, целевое финансирование, нераспределенную прибыль. По структуре все счета собственного капитала – пассивные.

Расчетные счета используются для учета расчетов организаций с др. п/п, организациями и лицами. Они бывают 3 видов: р/с дебиторов (активные), кредиторов (пассивные) и дебиторско — кредиторской задолженности (активно-пассивные).

Регулирующими называются счета, предназначенные для уточнения (регулирования) оценки имущества организации и источников их формирования. Они делятся на контрарные (противостоящие) и дополнительные.

Контрарные счета предназначены для учета сумм, уменьшающих оценку имущества организаций и источников их формирования. Например, сумма амортизации основных средств учитывается на контрарном счете «Амортизация основных средств». Этот счет противостоит активному счету «Основные средства» и называется контрактивным. Сальдо контрактивных счетов – кредитовое.

Контрактивные счета противостоящие основным пассивным счетам называются контрпассивными. Например, сч. 81 «Основные акции».

Дополнительные предназначены для учета сумм, увеличивающих или уменьшающих оценку имущества организации или источников их формирования. Такими счетами являются счета «Отклонение в стоимости материальных ценностей», «Торговая наценка» и др.

Помимо контрарных и дополнительных счетов в учете применяются контрарно-дополнительные – например сч. «Выпуск продукции (работ, услуг)»- предназначен для обобщения информации о выпущенной продукции, д-т отражает фактическую производственную себестоимость, к-т – плановую себестоимость.

Операционные счета бывают калькуляционными, распределительными и сопоставляющими.

Калькуляционные счета предназначены для учета затрат, связанных с производством продукции, выполнением работ или оказанием услуг. К ним относ. счета основного производства, вспомогательного производства и др. Калькуляционные счета – активные.

Распределительные счета бывают собирательно- распределительными и бюджетно- распределительными.(могут быть или активными или пассивными).

Сопоставляющие счета используются для выявления финансовых результатов от хоз.процессов. В них одни и те же объекты учета отражаются по д-ту и к-ту в разных оценках, поэтому их можно сопоставить. Например, активно-пассивный счет «прибыли и убытки» — в к-т записывают все виды прибылей, в д-т – все виды убытков. При сопоставлении этих сумм выявляется окончательный финансовый результат- прибыль (сальдо К), убыток (сальдо Д).

Источник: megalektsii.ru

Балансовые счета

В бухгалтерском учете балансовые счета — это учетные позиции, показатели которых отражаются в балансе. Все они имеют дебет и кредит. Сумма операций по дебету счёта — дебетовый оборот. Сумма операций по кредиту, — кредитовый оборот. Результат соизмерения оборотов по дебету и кредиту — остаток или сальдо по счёту.

Назначение балансовых счетов — учет собственного имущества предприятия.

Балансовые счета — виды и характеристики

Балансовые счета организаций

Балансовые счета физических лиц

Балансовые счета юридических лиц

Номер балансового счета

Назначение балансовых счетов — учет собственного имущества предприятия.

Балансовые счета подразделяют на:

— синтетические — счета первого порядка. Их номер обозначается тремя цифрами;

— аналитические — счета второго порядка. Их нумеруют пятью цифрами, причем первые три из них — номер счета первого порядка.

Балансовые счета — виды и характеристики

Основные виды балансовых счетов:

— активные, предназначенные для учета активов предприятия. В них уменьшение средств отражается по кредиту, а увеличение — по дебету, а сальдо бывает только дебетовым;

— пассивные, используемые для учета источников пополнения активов компании. На них уменьшение источников записывается по дебету, а увеличение — по кредиту. Их сальдо всегда будет кредитовым;

— активно-пассивные, имеющие свойства двух предыдущих разновидностей счетов.

Существуют и другие виды балансовых счетов: основные, контрарные, регулирующие, дополнительные. Все они предназначены для уточнения расчетов.

Балансовые счета организаций

В банках на балансовых счетах организаций ведутся учетные операции с активами, поступающими от предприятий, учреждений. Так, на счетах первого порядка 10203 и 10204 учитываются акции финансового учреждения, принадлежащие, соответственно, государственным предприятиям и организациям и негосударственным организациям. В разделах 402-409 отражаются операции по обслуживанию клиентов банка, с глубокой детализацией по видам активов, по типам организаций, конкретно по каждому предприятию.

Балансовые счета физических лиц

На балансовых счетах физических лиц финансовые учреждения учитывают операции, проводимые с документами или денежными средствами физических лиц. Например, счет второго порядка 10205 — отражает уставный капитал кредитных организаций, сформированный акциями, находящимися в собственности физических лиц. Счет первого порядка 423 «Депозиты физических лиц» — отражает средства физических лиц, размещенные в виде вкладов. Используются и другие учетные позиции для проведения операций с банковскими картами граждан или ценными бумагами.

Балансовые счета юридических лиц

Согласно плану счетов бухгалтерского учета, финансовые учреждения отражают учетные операции, проводимые с активами, принадлежащими учреждениям, компаниям на балансовых счетах юридических лиц. В качестве примера можно привести счета 61140, 61164, 40802 или 410-407. Именно на них учитывают переводы иностранной валюты, движение по лицевым счетам и другие операции. Для каждого клиента банка, для каждого типа операций выполняется детализация. Порядок формирования номеров счетов второго порядка и структура счетов должны подчиняться общим принципам.

Номер балансового счета

Номера балансовых счетов определяются планом счетов бухгалтерского учета и имеют установленное обозначение, структуру, определенное количество субсчетов, назначение. Так, денежные средства учитываются на счете 202, операции с клиентами — на счетах 401-479. Зная номер балансового счета, можно точно определить какие виды операций учитываются с его помощью. Принятый план счетов обязателен для всех кредитных организаций и способствует унификации бухгалтерского учета.

Совет от Сравни.ру: Для безошибочного отнесения операций на соответствующий счет, стоит воспользоваться разъяснениями к плану счетов.

Источник: www.sravni.ru

Система счетов бухучета

Для того чтобы получить обобщенные сведения об объектах бухучета, используются счета, отражающие деятельность предприятия и фиксирующие наличие и структуру активов, капитала и обязательств, касающихся этих операций.

Пассивные счета

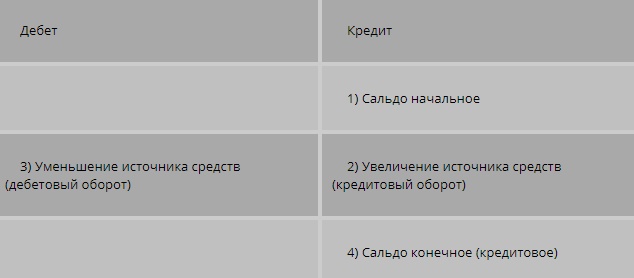

Пассивными являются счета, на которых ведется учет источников формирования имущества организации.

Посредством этих счетов записываются операции, в ходе которых происходит изменение источников средств (источники формирования имущества, их состав, наличие и движение, а также обязательства). Примерами пассивных счетов могут быть счета 80 «Уставный капитал», 86 «Целевое финансирование».

Пассивные счета обладают противоположным, в сравнении с активными счетами, значением: при дебетовании происходит уменьшение остатка, при кредитовании остаток растет. По этой причине пассивные счета всегда с кредитовым сальдо.

На пассивном счете находят отражение:

- по дебету отражаются хозяйственные операции, которые вызывают уменьшение остатков;

- по кредиту формируются остатки на начало и конец операций с фиксацией хозяйственных операций, которые вызывают увеличение остатков.

На конец отчетного периода сальдо по пассивному счету равно сумме сальдо на начало отчетного периода и кредитового оборота за минусом дебетового оборота:

Такое сальдо на конец отчетного периода не может быть отрицательным, поскольку невозможно приобрести имущество, не обладая для этого источниками его образования (невозможно потратить источников больше, чем их есть). Конечное сальдо пассивных счетов может быть только кредитовым. При этом сальдо на конец отчетного периода может и не быть. Это бывает в случае ликвидации источника.

Остатки пассивных счетов отражаются по пассиву бухгалтерского баланса (табл. 5).

Таблица 5. Схема пассивного счета

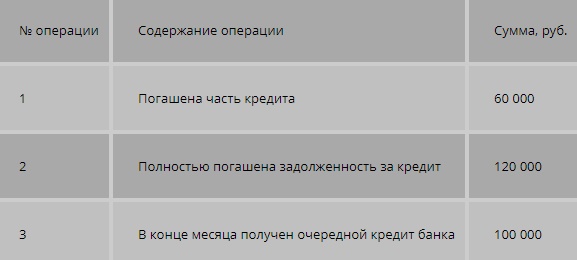

Рассмотрим порядок ведения учета пассивных счетов на примере.

Активно-пассивные счета

Активно-пассивные счета необходимы для текущего учета наличия и изменения хозяйственных средств и источников их образования одновременно. Их можно разделить в соответствии с сальдо:

- одностороннее сальдо, характер которого может меняться;

- 2- стороннее сальдо (развернутое). которое в одно время считается и дебетовым и кредитовым;

- «плавающее сальдо». которое может быть как дебетовым, так и кредитовым, в зависимости от того, кто кому должен.

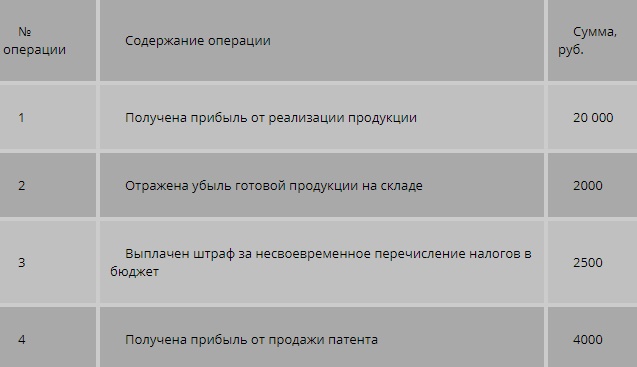

Примером активно-пассивного счета с односторонним сальдо является 99 счет «Прибыли и убытки». В случае, когда у предприятия сумма доходов превышает за период сумму расходов, то разница между ними представляет собой прибыль, сальдо по счету «Прибыли и убытки» является кредитовым. Когда сумма доходов будет меньше, чем сумма расходов, то финансовый результат будет представлен убытком, а сальдо по счету «Прибыли и убытки» дебетовое.

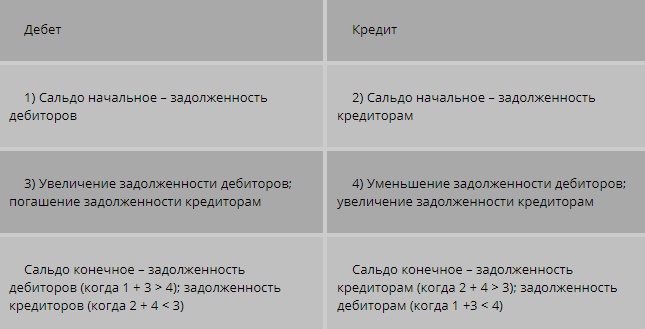

Примером активно-пассивного счета с 2-сторонним развернутым сальдо является 76 счет «Расчеты с разными дебиторами и кредиторами», а также прочие счета учета расчетов. При этом сальдо по их дебету формирует дебиторскую задолженность, а сальдо по кредиту – кредиторскую.

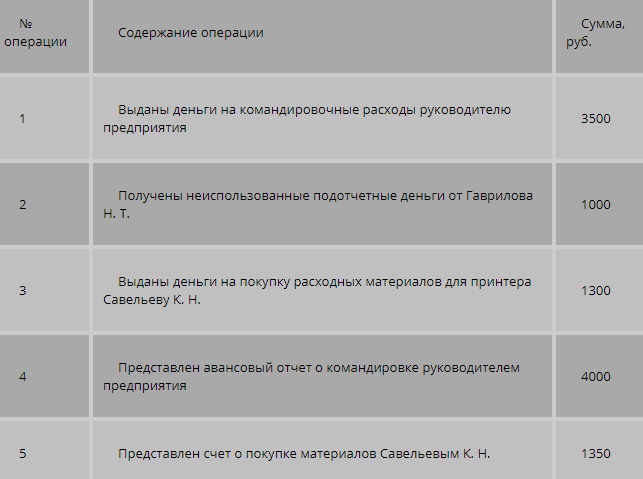

Активно-пассивным счетом с «плавающим сальдо» является 71 счет «Расчеты с подотчетными лицами» (по дебету остаток означает, что отдельные подотчетные лица должны предприятию, а по кредиту остаток отражает долги предприятия подотчетным лицам), 75 счет «Расчеты с учредителями и др. Эти счета расчетов можно считать такими, природа которых по отношению к балансу не определена точно.

Дебиторами и кредиторами могут быть любые компании. По этой причине сальдо, например, по счету «Расчеты с разными дебиторами и кредиторами», может быть дебетовым или кредитовым в одно время. Если есть развернутое начальное сальдо, то конечное сальдо можно определить в качестве суммы сальдо в соответствии с данными аналитического учета (табл. 8).

Таблица 8. Схема активно-пассивного бухгалтерского счета

Основные активно-пассивные счета включают:

- 71 «Расчеты с подотчетными лицами»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 99 «Прибыли и убытки».

Рассмотрим пример использования этого типа счетов.

Рассмотрим для лучшего понимания еще один пример

Система счетов бух учета, включая все виды счетов соответствует статьям баланса в активе и пассиве, по этой они называются балансовыми счетами.

Счета баланса и открытые счета связаны между собой, при этом многие названия могут являться аналогичными. Примерами могут быть статья баланса «Основные средства» и 01 счет «Основные средства», статья баланса «Уставный капитал» и счет 80 «Уставный капитал». Но счет может быть отражен по балансу посредством нескольких статей.

К примеру, активно-пассивный 76 счет сформирован в балансе по статьям «Прочие дебиторы» (актив) и по статье «Прочие кредиторы» (пассив). Помимо этого, по балансу несколько счетов могут объединятся в одну статью. Так, счета «Сырье и материалы», «Топливо», «Тара» и прочие формируются в балансе в одну статью «Запасы».

Есть счета, которых в балансе нет, поскольку перед его формированием они закрываются. Сюда можно включить 90 счет «Продажи», 91 счет «Прочие доходы и расходы» и др.

Источник: zaochnik.com