Задание 11.1. Составить бухгалтерский баланс по следующим данным.

Остатки по счетам

Таблица 11.6

Наименование объектов бухгалтерского учета

Остатки по счетам

Амортизация основных средств

Товары для перепродажи

Окончание табл. 11.6

Задолженность перед бюджетом

Задолженность перед внебюджетными фондами

Задолженность по зарплате

Нераспределенная прибыль (непокрытый убыток)

(дебетовое сальдо счета 84) 35 671 руб.

Приложение N 1 к приказу Минфина России от 02.07.2010 г. Ne 66н (в редакции приказа Минфина России от 05.10.2011 г. Nb124h)

Бухгалтерский баланс на декабрь 20 14 г.

Форма по ОКУД 0710001

Дата (число, месяц, год) | |

Организация_ по ОКПО _

Идентификационный номер налогоплательщика ИНН _

Вид экономической по

деятельности _ ОКВЭД __

Организационно-правовая форма / форма собственности _

_по ОКОПФ/ОКФС __

Единица измерения: тыс. руб. (млн руб.) по ОКЕИ 384(385)_

Наименование показателя 21

31 декабря 20 14 г. 3 *

31 декабря 20 13 г. 41

3! декабря 20 г. 5 *

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Доходные вложения в материальные ценности

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Налог на добавленную стоимость по приобретенным ценностям

(за исключением денежных

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу 11

III. КАПИТАЛ И РЕЗЕРВЫ 6 »

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Отложенные налоговые обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Доходы будущих периодов

Итого по разделу V

Задание 11.2. Отразить хозяйственные операции, составить отчет о финансовых результатах организации на основании следующих хозяйственных операций.

Таблица 11.7

Хозяйственные операции организации за отчетный период

Поступила от покупателей выручка за проданную продукцию

Начислен НДС за проданную продукцию

Списана фактическая себестоимость проданной продукции

Отражена выручка от продажи объектов основных средств

Списана остаточная стоимость основного средства

Зачислены на расчетный счет проценты за хранение свободных денежных средств

Отражены суммы штрафов, поступивших по решению суда и указанных в денежных переводах

Отражено поступление доходов от ценных бумаг

Отражена положительная курсовая разница

Определен финансовый результат от обычного вида деятельности

Определен финансовый результат от прочего вида деятельности

Начислен текущий налог на прибыль

Отражена чистая прибыль организации

Решение. Отразим хозяйственные операции.

Таблица 11.8

Журнал хозяйственных операций

Поступила от покупателей выручка за проданную продукцию

- 62 «Расчеты с покупателями и заказчиками»,

- 51 «Расчетные счета»

90.1 «Продажи», субсчет «Выручка», 62 «Расчеты с покупателями и заказчиками»

Продолжение табл. 11.8

Начислен НДС за проданную продукцию

90.3 «Продажи», субсчет «Налог на добавленную стоимость»

68 «Расчеты по налогам и сборам»

Списана фактическая себестоимость проданной продукции

90.2 «Продажи», субсчет «Себестоимость продаж»

43 «Готовая продукция»

Отражена выручка от продажи объектов основных средств

- 62 «Расчеты с покупателями и заказчиками»,

- 51 «Расчетные счета»

- 91.1 «Прочие доходы и расходы», субсчет «Прочие доходы»,

- 62 «Расчеты с покупателями и заказчиками»

91.2 «Прочие доходы и расходы», субсчет «Прочие расходы»

68 «Расчеты по налогам и сборам»

Списана остаточная стоимость основного средства

91.2 «Прочие доходы и расходы», субсчет «Прочие расходы»

01 «Основные средства»

Зачислены на расчетный счет проценты за хранение свободных денежных средств

51 «Расчетные счета»

91.1 «Прочие доходы и расходы», субсчет «Прочие доходы»

Отражены суммы штрафов, поступивших по решению суда и указанных в денежных переводах

57 «Переводы в пути»

91.1 «Прочие доходы и расходы», субсчет «Прочие доходы»

Отражено поступление доходов от ценных бумаг

51 «Расчетные счета»

91.1 «Прочие доходы и расходы», субсчет «Прочие доходы»

Отражена положительная курсовая разница

52 «Валютные счета»

91.1 «Прочие доходы и расходы», субсчет «Прочие доходы»

Окончание табл. 11.8

Определен финансовый результат от обычного вида деятельности (прибыль) 920 400-(140 400 + + 750 000)

90.9 «Продажи», субсчет «Прибыль/ убыток от продаж»

99 «Прибыли и убытки»

Определен финансовый результат от прочего вида деятельности (прибыль) 174 400 + + 10 701 + + 6540 + 12 800 +

91.9 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов»

99 «Прибыли и убытки»

Начислен текущий налог на прибыль (30 000+ 169 616) х

99 «Прибыли и убытки»

68 «Расчеты по налогам и сборам»

Отражена чистая прибыль организации

(30 000 + 169 616) — — 39 923

99 «Прибыли и убытки»

84 «Нераспределенная прибыль(непокрытый убыток)»

На основе полученных данных составим отчет о финансовых результатах.

Отчет о финансовых результатах за январь-декабрь 20 14 г.

Форма по ОКУД 0710002

Дата (число, месяц, год) | |

Организация_ по ОКПО _

Идентификационный номер налогоплательщика ИНН _

Вид экономической по

деятельности _ ОКВЭД __

Организационно-правовая форма / форма собственности

_по ОКОПФ/ОКФС __

Единица измерения: тыс. руб. (млн руб.) по ОКЕИ 384(385)_

Наименование показателя 21

За январь — декабрь

Валовая прибыль (убыток)

Прибыль (убыток) от продаж

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

Текущий налог на прибыль

В т. ч. постоянные налоговые обязательства (активы)

Изменение отложенных налоговых обязательств

Изменение отложенных налоговых активов

Чистая прибыль (убыток)

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода

Совокупный финансовый результат периода 6>

Базовая прибыль (убыток) на акцию

Разводненная прибыль (убыток) на акцию

Задание 11.3. Составить отчет о движении денежных средств на основании следующих данных: ООО на начало отчетного года имело на синтетическом счете 51 дебетовое сальдо 110 000 руб., на счете 52 — дебетовое сальдо 30 000 руб. За отчетный год были отражены следующие операции.

Хозяйственные операции организации за отчетный период

Таблица 11.9

1. Поступило на расчетный счет за отчетный год:

1.1. От покупателей и заказчиков за отгруженные товары

1.2. Кредиты банка

2. Перечислено с расчетного счета:

2.1. Поставщикам за товары

2.2. Погашены кредиты

2.3. Выплачены проценты по кредитам

Окончание табл. 11.9

2.4. Предоставлено займов другим организациям

2.5. Оплата труда сотрудникам

2.6. Налог на прибыль

2.7. Приобретено основное средство

3. Получено на валютный счет

3.1. Выручка за товары

Решение. Отразим хозяйственные операции.

Журнал хозяйственных операций

Источник: bstudy.net

Вступление

Решение типовых задач

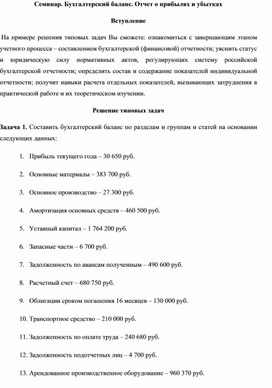

Задача 1. Составить бухгалтерский баланс по разделам и группам и статей на основании следующих данных:

1. Прибыль текущего года – 30 650 руб.

2. Основные материалы – 383 700 руб.

3. Основное производство – 27 300 руб.

4. Амортизация основных средств – 460 500 руб.

5. Уставный капитал – 1 764 200 руб.

6. Запасные части – 6 700 руб.

7. Задолженность по авансам полученным – 490 600 руб.

8. Расчетный счет – 680 750 руб.

9. Облигации сроком погашения 16 месяцев – 130 000 руб.

10. Транспортное средство – 210 000 руб.

11. Задолженность по оплате труда – 240 680 руб.

12. Задолженность подотчетных лиц – 4 700 руб.

13. Арендованное производственное оборудование – 960 370 руб.

14. Здание склада – 1 590 200 руб.

15. Задолженность бюджету по НДС – 40 020 руб.

Сумма, тыс. руб.

I. Внеоборотные активы

Долгосрочные финансовые вложения

Итого по разделу I

II. Оборотные активы

Запасы, в том числе

затраты в незавершенном производстве

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев

Итого по разделу II

Источник: znanio.ru

Составление оборотно-сальдовой ведомости и бухгалтерского баланса

Также баланс могут запросить поставщики или учредители, чтобы оценить финансовое положение фирмы.

Срок сдачи бухгалтерского баланса за 2021 год — до 31 марта 2020 включительно.

Раньше один экземпляр баланса в составе бухгалтерской отчетности нужно было направить в территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). С отчетности за 2019 год такая обязанность отменена. Исключение — организации, чья отчетность содержит гостайну, и те, кого обязало Правительство РФ.

Отчетность за 2021 год все организации обязаны представлять в электронном виде через оператора ЭДО. Еще отчетность за 2021 год субъекты малого предпринимательства могли сдавать на бумаге, теперь это запрещено.

2). Рассмотрим пример порядка расчета Сальдо, оборота на пассивных счетах.

В основном пассивные счета подразделяются на счета капитала и расчеты. Рассмотрим расчеты сч 60 «Расчеты с поставщиками и подрядчиками», этот счет активно-пассивный но в основном пассивный.(Сальдо по кредиту счета). Составим

Журнал хозяйственных операций по счету №60.

«Раскидаем» суммы по дебету и кредиту из Рисунка 2 в схему 2 (схему счета).

Для начало рассчитаем обороты по дебиту и кредиту за отчетный период. Оборот по дебиту 60 счета за период составил 28300 руб.(12 300 руб.+16 000 руб.), показывает в данном случае погашение кредиторской задолженности, на какую сумму погасили (так как до ввода проводки дебет 60 кредит 51 была задолженность по кредиту Сальдо). Оборот по кредиту составил 51 000 рублей (25 000 руб. +26000 руб.), показывает увеличение кредиторской задолженности на 51 000 рублей за определенный период.

Сальдо на конец (Остаток) подчитывается по формуле Остаток на конец по пассивному счету= Кредитовый остаток на начало+оборот по кредиту (увеличение задолженности)-оборот по дебиту (погашение задолженности) . В нашем примере 77 700 рублей (55 000 руб.+51 000 руб.-28 300 руб.).Данная цифра показывает что мы должны 77 700 рублей поставщикам, так как сальдо(остаток) по кредиту, т.е кредиторская задолженность.

Данная формула, порядок расчета, подходит только для чисто пассивных счетов(счета для расчетов), субчетов. таких как 60,66,70(в основном),68,69(в основном).

Как составить бухгалтерский баланс

Актив и пассив — это составные части баланса.

Актив включает два раздела: оборотные активы (задолженность дебиторов, деньги на счетах и т. п.) и внеоборотные активы (НМА, основные средства, отложенные налоговые активы и т. п.).

Пассив состоит из трех разделов:

- Капитал и резервы.

- Краткосрочные обязательства.

- Долгосрочные обязательства.

Актив баланса информирует обо всем имуществе компании, а пассив расскажет об источниках поступления этого имущества. Обязательно должно соблюдаться равенство: Актив = Пассив.

Баланс содержит информацию на конец года. Также в нем указывается информация по всем показателям на конец двух предыдущих лет. Так, в балансе за 2021 год бухгалтеры в том числе укажут данные за 2021 и 2021 годы.

Все показатели баланса объединяются в статьи. Каждая строка баланса имеет свой код. Малые предприятия могут составить краткий баланс, а вот другие компании дают подробную расшифровку всех статей. Насколько детально раскрывать информацию в балансе, организация определяет сама, опираясь на уровень существенности того или иного показателя (примечание № 2 к балансу, указанное в Приказе Минфина России от 02.07.2010 № 66н). Информация об уровнях существенности обычно прописывается в учетной политике.

Посмотреть коды строк баланса

ПБУ 4/99 раскрывает информацию о том, какие показатели нужно включить в баланс.

Отчетность в ФНС в срок и без ошибок! Дарим доступ на 3 месяца в Контур.Эктерн!

1) Рассмотрим пример порядка расчета Сальдо, оборота на активном счете.

Для это составим журнал хозяйственных операций показывающие движение по счету 51 «Расчетный счет»

Данные с Рисунка 1 (журнала операций), заносим на схему счета (Схема 1). Смотрим по дебету или кредиту счет 51, например по операции 1 по дебиту, значит берем цифру 15300 р. заносим в дебет счета 51(Схема 1). Остальные цифры тоже также по дебиту или кредиту «раскидываем»

Выделенные зеленым цветом области называются Остаток на начала и остаток на конец, или просто бухгалтерским языком Сальдо на начало и сальдо на конец.(допустим если взяли период месяц то на начало и на конец месяца будут остатки)

Выделенные желтым, называются оборотами, оборот по дебиту это в активных счетах весь приход за определенной период в суммовом выражении. А оборот по кредиту показывает итог расходов за определенный период.

а) При расчете Сальдо на конец (Остаток), первым делом нужно рассчитать обороты. В нашем примере оборот(итог) по дебету будет 273 100 руб. (15300 руб. +257 800 руб.)., показывает что приход на расчетный счет было в размере 273 100 руб. Оборот по кредиту будет 63 000 рублей (35 000 руб. +25 300 руб.), оборот по кредит 60 300 рублей показывает что за отчетный период были расходы на сумму 60 300 рублей-списаны деньги с расчетно счета.

б) Вторым делом расчытываеться сальдо на конец периода, по формуле Сальдо на конец (Снп)=Сальдо на начало (остаток)+Приход (Оборот по дебиту)-Расход(Оборот по кредиту).

В нашем примере 25000 руб. +273100 руб. -60300 руб. =237800 руб Это сумма показывает сколько денег осталось у нас на расчетном счете.(если это сч 10 то стоимость материалов на конец периода).

Такой порядок расчета сальдо на конец подходит для следующих активных счетах: 01,04,08,10,20,41,43,44,45,50,51,55,52,58,.

Большой пример по ведению бухгалтерского учета

Цель лекции

: показать близкий к практике пример учета, обучить методологии решения учебных бухгалтерских задач, предназначенных для контроля качества усвоения знаний.

Исходные данные

В данной лекции мы рассмотрим учебный пример, охватывающий большую часть пройденного нами материала. Он будет представлять собой один месяц из существования условной организации — ООО «Разработчик». Предположим, что организация уже некоторое время действует, у нас есть следующие данные о ее состоянии на 31.12.2011:

Фирма имеет в собственности компьютер и трехмерный принтер.

- Компьютер стоит 50000 рублей, срок его полезного использования установлен в размере 5 лет, амортизационные отчисления по нему делаются линейным способом. Начислено 10000 рублей амортизационных отчислений.

- Трехмерный принтер стоит 200000 рублей, срок его полезного использования — 4 года, амортизация начисляется по сумме чисел лет срока полезного использования, первый месяц текущего года — начало эксплуатации принтера.

Организация арендует офис

. Стоимость арендованного офиса составляет 1500000 рублей, ежемесячный арендный платеж равен 20000 рублей. Он уплачивается 21-го числа текущего месяца за текущий месяц.

Организация имеет нематериальный актив

— знак обслуживания стоимостью 25000 рублей. Право на использование знака обслуживания было принято к учету в первом месяце 2010 года. Срок его полезного использования — 10 лет, амортизация начисляется линейным методом. Сумма накопленной амортизации — 2500 рублей.

В фирме работают 4 сотрудника:

- Директор: Иванов Иван Иванович, 1960 года рождения, имеет одного ребенка 10 лет, должностной оклад: 20000 рублей.

- Главный бухгалтер: Петрова Елена Владимировна, 1973 года рождения, детей нет, оклад 15000 рублей.

- Инженер-программист: Васильев Василий Васильевич: 1975 года рождения, имеет одного ребенка 12 лет, его труд оплачивается по почасовой системе оплаты, ставка — 100 рублей в час.

- Менеджер по продажам: Петров Петр Петрович: 1983 года рождения, детей нет, оклад — 10000 рублей.

Организация учитывает два вида материалов

- Расходные материалы к принтеру (остаток на начало периода 2000 рублей — 3 коробки)

- Канцтовары (остаток на начало периода — 0)

Остаток средств в кассе

составляет 1000 рублей. Лимит кассы, установленный для данной организации, составляет 1900 рублей. Обязанности кассира выполняет главный бухгалтер.

Организация имеет расчетный счет

, на котором числится 248500 рублей.

Организация не имеет задолженности перед поставщиками

и задолженности покупателей. У фирмы нет задолженности по выплате зарплаты, подотчетные лица полностью отчитались перед организацией.

Два месяца назад

организация взяла краткосрочный кредит в сумме 250000 рублей. Срок кредита — 12 месяцев, процентная ставка — 24% годовых. Проценты выплачиваются ежемесячно, 25 числа текущего месяца за текущий месяц.

Организация имеет задолженность по уплате налогов:

- Налог на прибыль организаций: 4800 руб.

- НДС: 17200 руб.

- Налог на имущество: 2000 руб.

Уставный капитал организации составляет 20000 руб.

Нераспределенная прибыль прошлых лет составила 220000 рублей.

Организация не применяет ПБУ 18/02 при расчете налога на прибыль

Оборотно-сальдовая ведомость на начало периода

Составим оборотно-сальдовую ведомость ООО «Разработчик» на начало периода. Включим в нее те счета, по которым на начало периода имеются остатки, а так же те, которые остатков не имеют, но используются в организации. Фактически, здесь мы можем видеть рабочий план счетов нашей организации.

Оборотно-сальдовая ведомость ООО «Разработчик» на 01.01.2012 г. (руб.)

| № счета | Наименование | Сальдо на 01.01.2012 | Обороты за месяц | Сальдо на 01.02.2012 | |||

| Д | К | Д | К | Д | К | ||

| 01 | ОС | 250000 | |||||

| 02 | Амортизация ОС | 10000 | |||||

| 04 | НМА | 25000 | |||||

| 05 | Амортизация НМА | 2500 | |||||

| 10 | Материалы | 2000 | |||||

| 19 | НДС по приобретенным ценностям | ||||||

| 20 | Основное производство | ||||||

| 26 | Общехозяйственные расходы | ||||||

| 50 | Касса | 1000 | |||||

| 51 | Расчетные счета | 248500 | |||||

| 60 | Расчеты с поставщиками и подрядчиками | ||||||

| 62 | Расчеты с покупателями и заказчиками | ||||||

| 66 | Расчеты по краткосрочным кредитам и займам | 250000 | |||||

| 66-Проц | Начисленные проценты | ||||||

| 68 | Расчеты по налогам и сборам, в т.ч. | ||||||

| 68-П | Налог на прибыль | 4800 | |||||

| 68-НДС | НДС | 17200 | |||||

| 68-НДФЛ | |||||||

| 68-И | Налог на имущество | 2000 | |||||

| 69 | Расчеты по социальному страхованию и обеспечению | ||||||

| 69-1-1 | ФСС | ||||||

| 69-1-2 | Фонд страхования от несчастных случаев на производстве и производственных заболеваний | ||||||

| 69-2-Стр | Страховая часть пенсии | ||||||

| 69-2-Нак | Накопительная часть пенсии | ||||||

| 69-3 | ФФОМС | ||||||

| 70 | Расчеты с персоналом по оплате труда | ||||||

| 71 | Расчеты с подотчетными лицами | ||||||

| 76 | Расчеты с разными дебиторами и кредиторами | ||||||

| 76-2 | Расчеты по претензиям | ||||||

| 76-4 | Расчеты по депонированным суммам | ||||||

| 80 | Уставный капитал | 20000 | |||||

| 84 | Нераспределенная прибыль, непокрытый убыток | 220000 | |||||

| 90 | Продажи | ||||||

| 91 | Прочие доходы и расходы | ||||||

| 94 | Недостачи и потери от порчи ценностей | ||||||

| 99 | Прибыли и убытки | ||||||

| Итого: | 526500 | 526500 | |||||

| Итого (за вычетом амортизации) | 514000 | 514000 | |||||

Напомним, что кредитовое сальдо по счетам 02 и 05 вычитается из дебетового сальдо счетов 01 и 04. На основе составленной оборотно-сальдовой ведомости мы можем построить бухгалтерский баланс организации на начало периода.

Что такое сальдо

Немного истории. Родиной бухгалтерского учета является Италия. В конце XV века математик Лука Пачоли изобрел так называемую систему двойной записи, согласно которой каждая операция в учете отражается на двух счетах. К примеру, если кто-то является верителем (то есть дебитором), то другого нужно обозначить должником. Или если деньги израсходованы из кассы, значит, поступил товар.

Согласно порядку ведения торговых книг, каждая запись по приходу (дебет) должна отражаться в левой стороне книги, а расходные (кредитовые) операции – в правой. Разница между двумя колонками – это сальдо. Впрочем, сам термин получил свое применение намного позже – в XIX веке, опять-таки в Италии.

Простыми словами, сальдо – это разница между приходом и расходом. Однако не все счета учета отражают движение денег. Существуют еще так называемые пассивные счета, по которым ведется учет обязательств, т.е. задолженности. Но об этом поговорим чуть позже, а пока вернемся к простым примерам для жизни.

Бухгалтерский баланс в 1С 8.3 — пошаговая инструкция по формированию

Бухгалтерский баланс в 1С 8.3 — где найти?

Перед тем как формировать баланс в 1С, разберемся, где он находится.

В разделе Отчеты откройте Регламентированные отчеты — Отчеты.

Источник: law-inside.ru